Phân tích Doanh Nghiệp

VJC: Lợi Nhuận Q4/2025 Dự Báo Tăng +674% YoY, FPTS Khuyến Nghị Theo Dõi

- KQKD Q3/2025 ổn định: Doanh thu 16,931 tỷ (+12% YoY), lợi nhuận gộp 1,661 tỷ (+7% YoY). Lũy kế 9 tháng, doanh thu 52,340 tỷ (+12% YoY), lợi nhuận gộp 6,053 tỷ (+26% YoY). Mảng vận tải hành khách tăng mạnh (+18% YoY) nhờ đội bay +12% YoY và thị phần nội địa 45% (+2 điểm % YoY). LNTT Q3 giảm (-47% YoY) do mảng thương mại tàu bay.

- Dự phóng Q4/2025 bứt phá: Doanh thu 17,068 tỷ (+11% YoY), lợi nhuận gộp 1,706 tỷ (+1.003% YoY), LNTT 479 tỷ (+674% YoY). Năng lực vận chuyển +11.6% YoY, khách dự kiến đạt 6.9 triệu lượt (+9.5% YoY). Giá nhiên liệu giảm giúp biên gộp đạt 10%.

- FPTS giữ khuyến nghị THEO DÕI, giá mục tiêu 152,100 đồng/cp (thấp hơn -13% so với hiện tại). Vùng mua hợp lý quanh 128,900 đồng/cp.

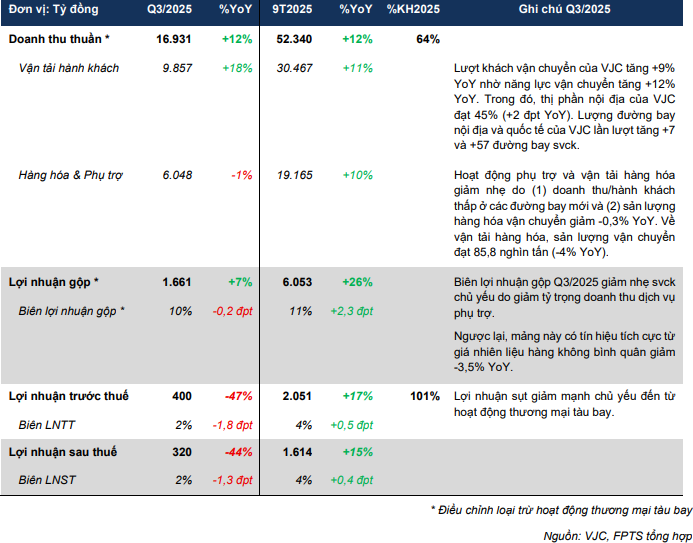

Kết quả kinh doanh quý 3/2025: tăng trưởng ổn định dù chịu áp lực từ mảng thương mại tàu bay

Trong quý 3/2025, VJC ghi nhận doanh thu thuần 16,931 tỉ đồng (+12% YoY). Lợi nhuận gộp đạt 1,661 tỉ đồng (+7% YoY), phản ánh năng lực khai thác tiếp tục gia tăng khi đội bay được mở rộng và giá nhiên liệu hàng không giảm. Năng lực vận chuyển tăng +12% YoY, giúp lượt khách tăng +9% YoY và thị phần nội địa đạt mức 45%, tăng 2 điểm % YoY.

Hoạt động vận tải hành khách ghi nhận doanh thu 9,857 tỉ đồng (+18% YoY). Trong khi đó, doanh thu hàng hóa và dịch vụ phụ trợ đạt 6,048 tỉ đồng (-1% YoY), do doanh thu trên mỗi hành khách tại các đường bay mới còn thấp và sản lượng hàng hóa vận chuyển giảm -0.3% YoY. Sản lượng hàng hóa quý này đạt 85.8 nghìn tấn (-4% YoY).

Mặc dù lợi nhuận gộp duy trì tích cực, lợi nhuận trước thuế chỉ đạt 400 tỉ đồng (-47% YoY) do hoạt động thương mại tàu bay giảm mạnh. Khi loại trừ mảng này, hiệu quả vận tải cốt lõi vẫn cải thiện nhờ giá nhiên liệu bình quân giảm -3.5% YoY.

Lũy kế 9 tháng, doanh thu thuần đạt 52,340 tỉ đồng (+12% YoY), hoàn thành 64% kế hoạch năm. Lợi nhuận gộp đạt 6,053 tỉ đồng (+26% YoY) nhờ chi phí nhiên liệu giảm và quy mô khai thác tăng.

VJC: Mảng Vận Tải Quốc Tế Dẫn Dắt Tăng Trưởng, Nhưng lợi nhuận vẫn thấp hơn dự báo

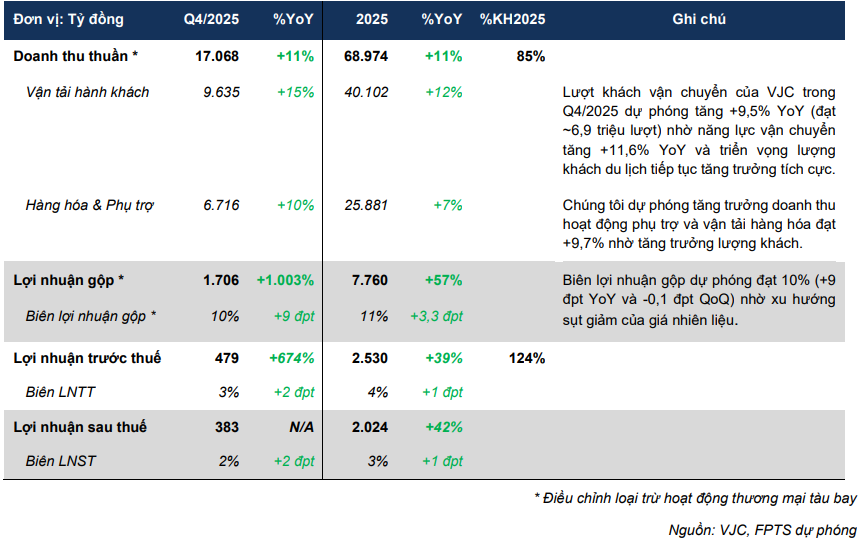

Dự phóng quý 4/2025: tăng trưởng duy trì mạnh khi nhu cầu du lịch tiếp tục bùng nổ

Dự phóng cho quý cuối năm cho thấy VJC tiếp tục hưởng lợi từ năng lực vận chuyển tăng +11.6% YoY và nhu cầu du lịch tăng. Doanh thu thuần dự kiến đạt 17,068 tỉ đồng (+11% YoY). Doanh thu vận tải hành khách ước đạt 9,635 tỉ đồng (+15% YoY), với lượt khách vận chuyển khoảng 6.9 triệu lượt (+9.5% YoY).

Doanh thu hàng hóa và dịch vụ phụ trợ dự kiến đạt 6,716 tỉ đồng (+10% YoY), hưởng lợi từ lượng khách tăng.

Lợi nhuận gộp quý 4 dự báo tăng lên 1,706 tỉ đồng (+1,003% YoY) nhờ nền lợi nhuận thấp của quý 4/2024 và giá nhiên liệu tiếp tục giảm. Biên lợi nhuận gộp dự kiến đạt 10%, tăng 9 điểm % YoY.

Lợi nhuận trước thuế dự kiến đạt 479 tỉ đồng (+674% YoY). Sự xuất hiện của Sun Phú Quốc Airways gần như không ảnh hưởng tới thị phần của VJC do hãng mới chỉ có 3 tàu, thấp hơn nhiều so với 96 tàu của Vietjet.

Năng lực tăng trưởng trung và dài hạn: động lực từ đội bay mới và nhu cầu du lịch quốc tế

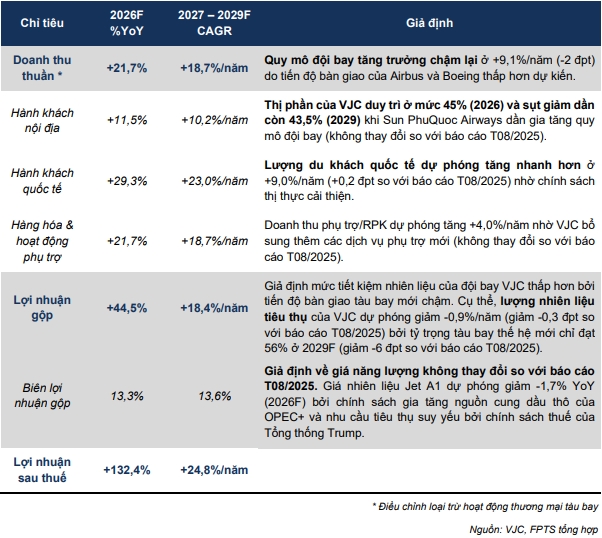

Giai đoạn 2026-2029, triển vọng tăng trưởng của Vietjet được dẫn dắt bởi đội bay mở rộng, nhu cầu du lịch quốc tế đi lên và biên lợi nhuận được cải thiện. Doanh thu vận tải hàng không năm 2026 dự kiến tăng +21.7% YoY và duy trì mức tăng trưởng bình quân +18.7%/năm cho giai đoạn 2027-2029. Lợi nhuận sau thuế dự kiến tăng +132.4% YoY trong năm 2026 và duy trì mức tăng bình quân +24.8%/năm.

Đội bay dự kiến mở rộng với tốc độ +9.1%/năm. Mặc dù giảm 2 điểm % so với dự báo trước đó do tiến độ bàn giao tàu bay chậm hơn, mức tăng này vẫn đủ để Vietjet phát triển thêm nhiều đường bay quốc tế và nâng sản lượng hành khách.

Nhu cầu du lịch quốc tế mang lại động lực lớn cho tăng trưởng. Lượng khách quốc tế được dự báo tăng bình quân +23%/năm nhờ chính sách miễn thị thực mở rộng thêm 9 quốc gia. Con số này cao hơn 0.2 điểm % so với dự báo trước.

Tỷ trọng tàu bay thế hệ mới tăng lên 56% vào năm 2029 giúp mức tiêu thụ nhiên liệu giảm -0.9%/năm. Yếu tố tiết kiệm nhiên liệu là nền tảng quan trọng giúp biên lợi nhuận gộp nâng lên mức 13.6% vào năm 2029.

Định giá và khuyến nghị: phù hợp để theo dõi và chờ vùng giá hấp dẫn

Giá mục tiêu của VJC được xác định ở mức 152,100 đồng/cổ phiếu, thấp hơn -13% so với giá đóng cửa ngày 11/11/2025 (174,900 đồng/cổ phiếu). Vì vậy, cổ phiếu được đưa vào nhóm “THEO DÕI”.

Vùng giá hấp dẫn để giải ngân được đề xuất là khoảng 128,900 đồng/cổ phiếu, với mức sinh lời kỳ vọng 18%.

Giá mục tiêu lần này thấp hơn 1.4% so với báo cáo tháng 8/2025 do dự báo thận trọng hơn liên quan đến tốc độ tăng đội bay. Tuy nhiên, triển vọng dài hạn của Vietjet vẫn tích cực khi du lịch quốc tế tăng mạnh và đội tàu bay mới giúp giảm chi phí nhiên liệu, cải thiện lợi nhuận.

Rủi ro cần theo dõi:

- Triển vọng của VJC đi kèm hai rủi ro đáng chú ý. Thứ nhất là tỷ lệ bay đúng giờ thấp. Trong tháng 7/2025, tỷ lệ đúng giờ chỉ đạt 58%, dù cải thiện so với 6 tháng đầu năm nhưng vẫn thấp hơn đối thủ từ 7 đến 15 điểm %. Nếu kéo dài, thị phần nội địa có thể bị ảnh hưởng.

- Thứ hai là rủi ro giá nhiên liệu. Chi phí nhiên liệu chiếm khoảng 38.5% tổng chi phí vận tải hàng không. Nếu giá Jet A1 tăng trở lại, biên lợi nhuận gộp có thể suy giảm đáng kể.

Trên biểu đồ kỹ thuật, VJC có RS=99, mức hoạt động tốt trên thị trường. Elibook Team không khuyến nghị đánh cổ phiếu hàng không, nhưng khả năng cao nhà Chị Thảo và nhà Bác Vượng tiếp tục đóng vai trò dẫn dắt thị trường uptrend, bao gồm cả HDB.