Phân tích Doanh Nghiệp

DHC: biên lợi nhuận phục hồi mạnh nhờ chi phí đầu vào giảm và tái cấu trúc ngành

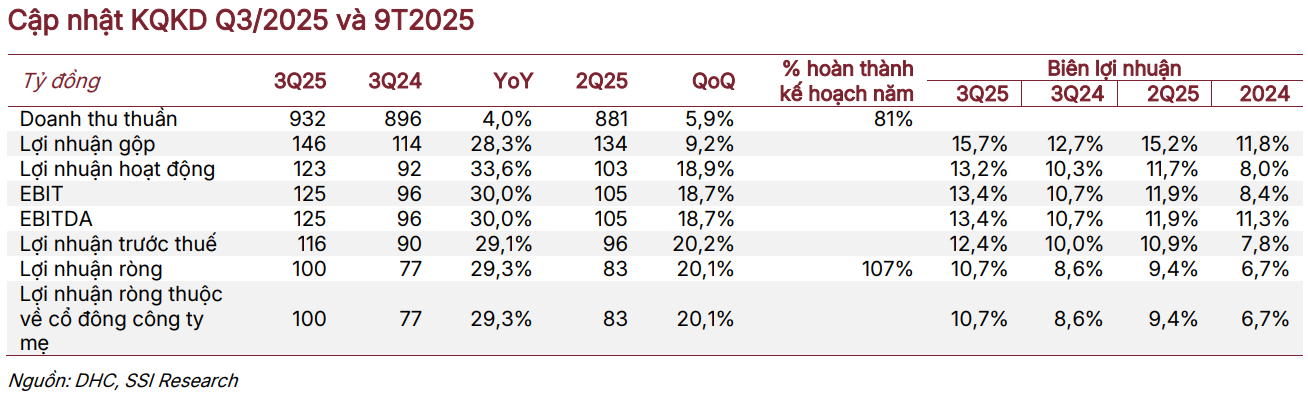

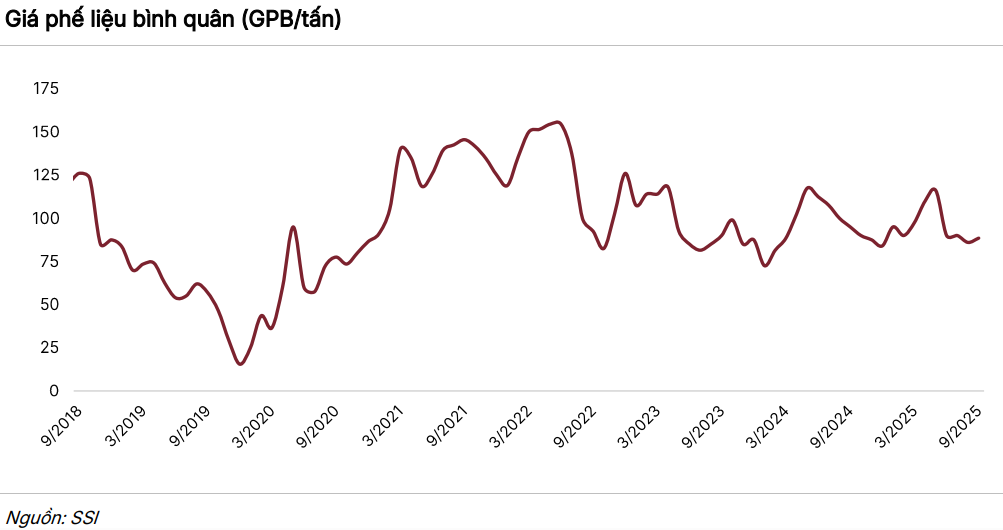

KQKD quý 3 năm 2025 ghi nhận sự cải thiện rõ rệt với doanh thu đạt 932.3 tỷ đồng (+4% YoY). Sản lượng giấy tiêu thụ tăng 3.8% so với cùng kỳ, trong khi sản lượng bao bì tăng mạnh 19.9%, giúp bù đắp cho mức giảm 2.5% của giá bán bình quân. Biên lợi nhuận gộp tăng từ 12.7% lên 15.7%, mức cao nhất kể từ đầu năm 2023, chủ yếu nhờ giá giấy phế liệu giảm 4.1% và tối ưu chi phí sản xuất.

Lợi nhuận ròng thuộc về cổ đông công ty mẹ đạt 99.6 tỷ đồng (+29.3% YoY), tương ứng biên lợi nhuận ròng 10.7%, mức tốt nhất kể từ giữa năm 2022.

Luỹ kế 9 tháng năm 2025, doanh thu đạt 2,639 tỷ đồng (-3.1% YoY). Tuy nhiên, nếu loại trừ khoản thanh lý máy móc 165.4 tỷ đồng trong quý 2 năm 2024, doanh thu cốt lõi tăng 3.2%, phản ánh đà phục hồi hoạt động kinh doanh một cách bền vững. Công ty đã hoàn thành 81% kế hoạch doanh thu năm và vượt mục tiêu lợi nhuận đề ra.

DHC: Lợi nhuận quý 3 tăng 29% nhờ giá giấy phục hồi mạnh, biên lợi nhuận cải thiện rõ rệt

Triển vọng sản xuất ổn định nhờ tái cấu trúc ngành và hồi phục nhu cầu

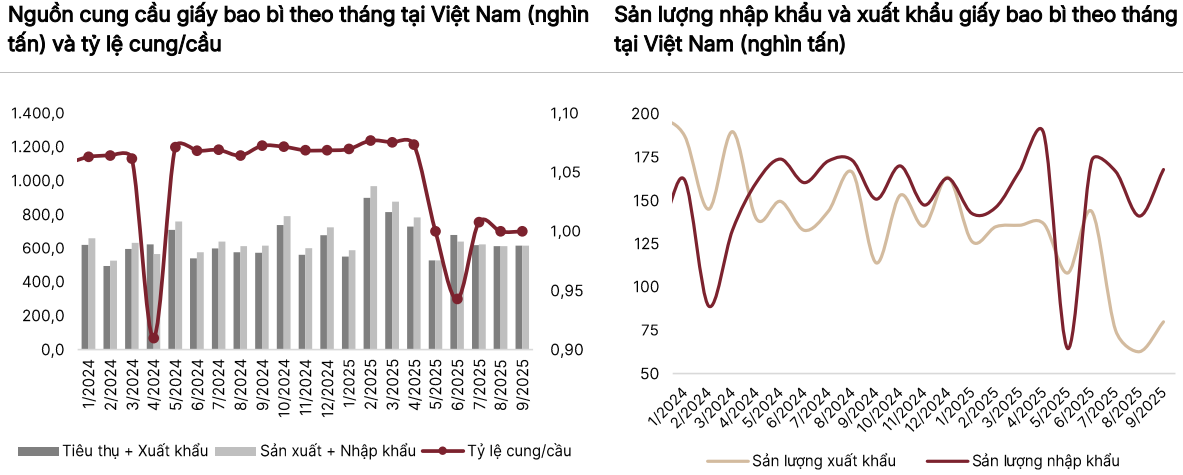

Ngành giấy bao bì đang bước vào giai đoạn tái cân bằng khi khoảng 1.9 triệu tấn công suất mỗi năm tại các nhà máy cũ ở miền Bắc dừng hoạt động, tương đương khoảng 26% tổng công suất thiết kế trên toàn quốc. Trong quý 3 năm 2025, sản lượng tiêu thụ nội địa tăng 23.1% so với cùng kỳ lên khoảng 1.63 triệu tấn, trong khi sản lượng nhập khẩu giảm 4.3%, giúp thị trường lấy lại trạng thái cân bằng và hỗ trợ giá bán phục hồi từ cuối năm 2025.

Xu hướng dài hạn cho thấy phân khúc sản phẩm chú trọng chất lượng tiếp tục tăng trưởng ổn định, thể hiện ở việc giá trị nhập khẩu vẫn gia tăng dù sản lượng không tăng thêm. Diễn biến này tạo điều kiện cho các doanh nghiệp có công suất lớn và vận hành hiệu quả như DHC gia tăng thị phần và ổn định giá bán. Cơ cấu sản phẩm của DHC hiện duy trì khoảng 80% giấy kraft và 20% bao bì thành phẩm, đi theo đúng xu hướng tập trung vào phân khúc giá trị cao.

Triển vọng quý 4 năm 2025 và năm 2026: duy trì biên lợi nhuận cao bất chấp biến động thương mại

DHC dự kiến tiếp tục duy trì kết quả tích cực trong quý 4 năm 2025 dù tốc độ tăng trưởng có thể chậm lại sau cao điểm nhu cầu B2B. Doanh thu quý 4 được dự báo đạt 985.6 tỷ đồng (+12.9% YoY), biên lợi nhuận gộp duy trì 15.7%, lợi nhuận trước thuế đạt 116 tỷ đồng và lợi nhuận ròng đạt 9.,9 tỷ đồng, tương đương biên lợi nhuận ròng 10.0%.

Năm 2026 được dự báo tăng trưởng thận trọng hơn trong bối cảnh thương mại toàn cầu nhiều biến động, bao gồm điều chỉnh thuế quan và rủi ro gián đoạn vận tải. Doanh thu dự kiến đạt 3,914 tỷ đồng (+8.0% so với năm 2025). Lợi nhuận ròng dự kiến đạt 376 tỷ đồng (+5% YoY), biên lợi nhuận ròng giảm từ 9.9% xuống 9.6% do ưu đãi thuế tại Giao Long 2 hết hiệu lực. Tuy nhiên, biên lợi nhuận trước thuế tiếp tục cải thiện nhờ hiệu quả vận hành và khả năng kiểm soát chi phí. Sản lượng tiêu thụ dự kiến tăng khoảng 4% và giá bán bình quân phục hồi khoảng 3.9%.

Động lực tăng trưởng trung hạn: mở rộng Giao Long 3 và chuyển dịch sang phân khúc giá trị cao

DHC đang chuẩn bị triển khai dự án mở rộng Giao Long 3, dự kiến vận hành từ năm 2028 và chuyển dịch sang sản xuất giấy kraftliner, giúp tăng biên lợi nhuận và nâng chất lượng danh mục sản phẩm trong giai đoạn 2028-2035. Khi thị trường chuyển dịch từ cạnh tranh về sản lượng sang cạnh tranh chất lượng, doanh nghiệp có thương hiệu và quản trị vốn thận trọng sẽ nắm lợi thế dài hạn. Chiến lược mua nguyên liệu thận trọng và kiểm soát chi phí tiếp tục là yếu tố trọng tâm trong bối cảnh giá phế liệu và chi phí vận chuyển có thể tăng trở lại từ năm 2026.

Tuy nhiên, SSI vận chưa định lượng được đóng góp của việc mở rộng Giao Long 3 vì chưa có ước tính về sản lượng, biên lợi nhuận hay tác động tài chính cụ thể.

Định giá và khuyến nghị

SSI (23.11.2025) đưa ra giá mục tiêu 38,300 đồng mỗi cổ phiếu cho DHC, tương đương mức tăng 12.5% so với thị giá ngày 22.11.2025 là 34,050 đồng. Tại vùng giá hiện tại, DHC đang giao dịch với hệ số P/E trượt 10.7 lần và P/B 1.51 lần, thấp hơn đáng kể so với mức trung bình 5 năm là 2.29 lần. Việc định giá ở vùng chiết khấu được cho là chưa phản ánh đầy đủ sự phục hồi biên lợi nhuận từ nửa cuối năm 2025 và triển vọng ổn định giai đoạn 2026.

Rủi ro chính trong trung hạn gồm khả năng điều chỉnh thuế và căng thẳng thương mại có thể ảnh hưởng đến nhu cầu xuất khẩu giấy bao bì, chi phí logistics có thể tăng trở lại khi thương mại toàn cầu bình thường hóa, và ưu đãi thuế của Giao Long 2 kết thúc làm biên lợi nhuận ròng giảm nhẹ từ 9.9% xuống 9.6% trong năm 2026. Dù vậy, SSI đánh giá cấu trúc lợi nhuận của DHC duy trì ổn định nhờ chi phí nguyên liệu ở vùng thuận lợi, cơ cấu sản phẩm tập trung giấy kraft và sản lượng tiêu thụ tiếp tục tăng khoảng 4% trong năm 2026.

Trên biểu đồ kỹ thuật, DHC có RS=61.2, mức hoạt động trung bình trên thị trường. Sau khi breakout không thành công ngày 30/10/2025, cổ phiếu quay lại xây nền giá phẳng, đang kiểm chứng phiên breakout trendline ngày 24/10 với thanh khoản cạn kiệt. DHC đánh lẻ và không có sự bổ trợ của nhóm ngành, chất xúc tác lớn nhất vẫn là kết quả kinh doanh tăng trưởng ổn định.Tuy nhiên, việc liên tục breakout failed tại vùng đỉnh + vol bán lớn là dấu hiệu cho thấy cổ phiếu vẫn chưa sẵn sàng tăng giá, và cần về vùng giá phù hợp hơn cho sóng tăng sau đó.