Phân tích Doanh Nghiệp

KDH: Tăng Tốc Khi Kỷ Nguyên Mới Bắt Đầu

- Khuyến nghị đầu tư: HSC nâng khuyến nghị KDH từ “Tăng tỷ trọng” lên “Mua vào”, giá mục tiêu 44,100 đồng/cp; Vietcap duy trì MUA với giá mục tiêu 48,500 đồng.

- Triển vọng lợi nhuận: HSC dự báo LNST 2025–2027 lần lượt 1,000–1,400–1,900 tỷ; Vietcap dự báo cao hơn với 1,040–1,800 tỷ trong 2025–2026.

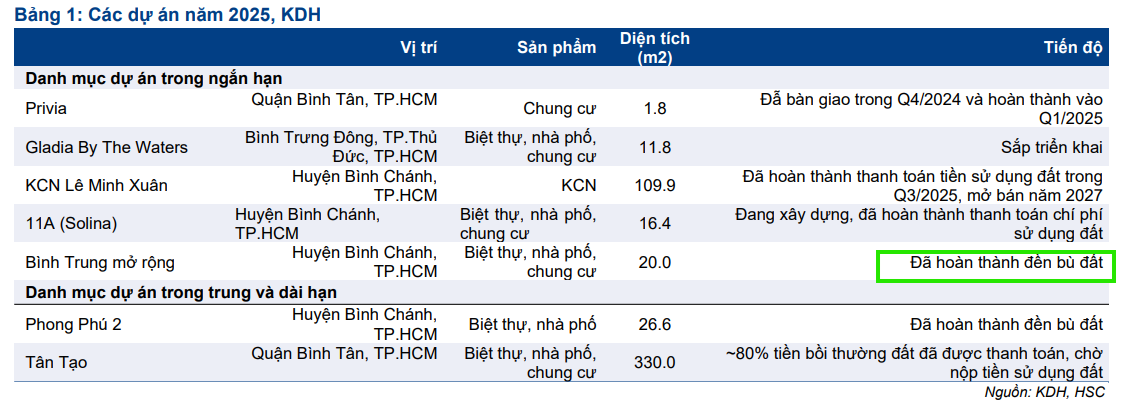

- Chiến lược tăng tốc: KDH mở bán sớm ngay khi có giấy phép, triển khai đồng thời 4 dự án lớn (Gladia, Bình Trưng Mở rộng, 11A Solina, Lê Minh Xuân Mở rộng), với dự án Tân Tạo là động lực dài hạn.

Công ty Chứng khoán TP. Hồ Chí Minh (HSC) chính thức nâng khuyến nghị đối với cổ phiếu Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) từ Tăng tỷ trọng lên Mua vào, đồng thời điều chỉnh tăng 8.6% giá mục tiêu lên 44,100 đồng. Mức giá mục tiêu mới này mang lại tiềm năng tăng giá hấp dẫn 37.8% và phản ánh tác động tích cực từ việc điều chỉnh dự báo lợi nhuận.

HSC điều chỉnh tăng lần lượt 19.9% và 38.7% dự báo lợi nhuận thuần cho năm 2025 và 2026, lên mức 1 nghìn tỷ đồng (tăng trưởng 23.3%) và 1,400 tỷ đồng (tăng trưởng 44.9%). Sự điều chỉnh này chủ yếu dựa trên kỳ vọng về tỷ suất lợi nhuận gộp cải thiện mạnh mẽ tại dự án Gladia.

Trong khi đó, dự báo lợi nhuận thuần cho năm 2027 được giữ nguyên ở mức 1,900 tỷ đồng (tăng trưởng 28%), dựa trên doanh thu 7,800 tỷ đồng, nhờ vào việc ghi nhận doanh thu từ các căn hộ cao tầng tại Gladia, các căn hộ thấp tầng tại dự án 11A (Solina) và bắt đầu bàn giao đất tại dự án Khu công nghiệp Lê Minh Xuân. Dự báo mới cho thấy lợi nhuận thuần của KDH có tốc độ tăng trưởng kép hàng năm (CAGR) ấn tượng 31.7% trong giai đoạn 2024-2027.

Sự kiện: Gặp gỡ Nhà Sáng lập và Ban Lãnh đạo

KDH đã tổ chức buổi trao đổi với chuyên viên phân tích, với sự tham gia hiếm hoi của nhà sáng lập/phó chủ tịch HĐQT. Đây là dịp quan trọng cung cấp thông tin chi tiết về các dự án đang phát triển và chiến lược mới của công ty.

Những thông tin quan trọng được công bố bao gồm việc đẩy nhanh tiến độ phát triển dự án trong bối cảnh thị trường đang cải thiện và môi trường pháp lý được nới lỏng.

Đáng chú ý, công ty thay đổi chiến lược sang mở bán dự án sớm hơn (ngay sau khi có giấy phép mở bán thay vì đợi gần hoàn thành dự án), giúp thu tiền mặt sớm hơn và tăng cường nguồn lực để mở rộng quỹ đất tại TP.HCM. Việc này cũng phản ánh một lợi thế cạnh tranh chính của KDH: khả năng hưởng lợi từ quy trình phê duyệt nhanh chóng nhờ dự án minh bạch về mặt pháp lý và tuân thủ đầy đủ các quy định.

Tăng Tốc Có Tính Chiến Lược

Chiến lược Tăng tốc có tính chiến lược trong kỷ nguyên mới của KDH được thể hiện rõ qua việc triển khai đồng thời bốn dự án bao gồm The Gladia, Bình Trưng Mở rộng, 11A (Solina) và Lê Minh Xuân Mở rộng. Việc này khác biệt so với mô hình triển khai từng dự án trước đây, giúp KDH đẩy nhanh tốc độ tăng trưởng lợi nhuận và tận dụng chu kỳ tăng trưởng hiện tại của thị trường bất động sản.

Đặc biệt, dự án trọng điểm Khu dân cư Tân Tạo ở Quận Bình Tân đang có tiến triển tốt và được kỳ vọng sẽ hưởng lợi từ Nghị quyết được đề xuất nhằm tháo gỡ các khó khăn và nút thắt theo Luật Đất Đai 2024.

Dự án này, mặc dù bị chậm tiến độ giải phóng mặt bằng trong những năm gần đây, có khả năng được đẩy nhanh tiến độ đền bù và hoàn thành thủ tục pháp lý nếu Nghị quyết được phê duyệt, trở thành động lực tăng trưởng tích cực cho giá cổ phiếu KDH trong những năm tới do chiếm 49,9% RNAV dự phóng của công ty.

HSC giữ nguyên dự báo doanh số bán nhà giai đoạn 2025-2027 ở mức 7,400 tỷ đồng cho năm 2025, 9,9 nghìn tỷ đồng cho năm 2026 và 12,100 tỷ đồng cho năm 2027, chủ yếu đến từ việc mở bán thành công dự án Gladia và kỳ vọng mở bán dự án 11A (Solina) trong năm 2026.

Định giá và Khuyến nghị

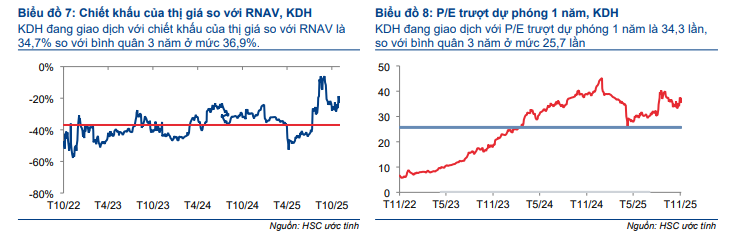

KDH đang giao dịch ở mức chiết khấu 34.7% so với ước tính RNAV, nhỏ hơn so với mức bình quân 3 năm là 36.9%. Tuy nhiên, cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm là 34.3 lần, cao hơn so với bình quân 3 năm ở mức 25.7 lần. Mặc dù vậy, HSC tin rằng KDH vẫn là một trong số ít các doanh nghiệp hưởng lợi lớn từ triển vọng được cải thiện mạnh mẽ của thị trường bất động sản TP.HCM.

Việc KDH thay đổi chiến lược, đẩy nhanh việc ghi nhận doanh thu và tối ưu hóa dòng tiền thông qua việc mở bán sớm các dự án đang mang lại cho công ty lợi thế chiến lược so với đối thủ. Với triển vọng lợi nhuận mạnh mẽ được hỗ trợ bởi các dự án Gladia, 11A, Lê Minh Xuân và tiềm năng từ dự án Tân Tạo, HSC (24.11.2025) quyết định nâng khuyến nghị lên Mua vào với giá mục tiêu 44,100 đồng, củng cố vị thế của KDH trong kỷ nguyên tăng trưởng mới.

KDH: Kỳ vọng Khai mở Giá trị Quỹ đất, Lợi Nhuận Quý 4 bứt phá lên gấp đôi cùng kỳ đạt gần 500 tỷ

Vietcap duy trì khuyến nghị MUA, điều chỉnh tăng 3% giá mục tiêu lên 48,500 đồng/CP, dựa trên triển vọng tăng trưởng lợi nhuận vượt trội trong giai đoạn 2025-2027. Mức tăng giá mục tiêu này chủ yếu được thúc đẩy bởi hai yếu tố chính: (1) định giá cao hơn cho dự án Bình Trưng Đông, (2) giá trị sổ sách tăng đối với các dự án chưa công bố.

📈 So Sánh Quan Điểm Của Vietcap và HSC Về Cổ Phiếu KDH

| Tiêu chí so sánh | Vietcap (15/11/2025) | HSC (24/11/2025) |

| Khuyến nghị | MUA (Duy trì) | MUA vào (Nâng từ Tăng tỷ trọng) |

| Giá mục tiêu | 48,500 đồng/CP (Tăng 3%) | 44,100 đồng/CP (Tăng 8.6%) |

| Cơ sở điều chỉnh giá | (1) Định giá cao hơn cho dự án Bình Trưng Đông. (2) Giá trị sổ sách tăng với các dự án chưa công bố. | Điều chỉnh dự báo lợi nhuận và chuyển cơ sở định giá sang cuối năm 2026. |

| Dự báo LNST 2025 | 1,040 tỷ đồng (+29%YoY) | 1,000 tỷ đồng (+23.3% YoY) |

| Dự báo LNST 2026 | 1,800 tỷ đồng (+70%YoY) | 1,400 tỷ đồng (+44.9% YoY) |

| Động lực tăng trưởng 2025 | Bàn giao sản phẩm thấp tầng tại dự án Gladia. LN Q4/2025 dự kiến bứt phá (484 tỷ đồng). | Kỳ vọng tỷ suất lợi nhuận gộp cải thiện tại dự án Gladia. |

| Động lực tăng trưởng 2026 | Đạt đỉnh, do hoàn tất bán và bàn giao toàn bộ căn thấp tầng Gladia. | Ghi nhận doanh thu từ căn thấp tầng Gladia và 11A (Solina). |

| LNST 2027 | Dự báo tăng trưởng mạnh (không nêu con số cụ thể). | Giữ nguyên ở mức 1,900 tỷ đồng (+28%). |

| Tăng trưởng dài hạn | Khai mở giá trị quỹ đất 500 ha tại TP.HCM. Dự án Tân Tạo (~330 ha) khởi công năm 2027 là trụ cột. | Tăng trưởng CAGR 3 năm (2024-2027) là 31.7%. Dự án Tân Tạo (49.9% RNAV) hưởng lợi từ Nghị quyết Luật Đất đai. |

| Thay đổi chiến lược | Tốc độ bán hàng/bàn giao Gladia nhanh hơn. Tiến độ mở bán Bình Trưng Đông đẩy sớm lên 2027 (trước 1 năm). | Mở bán căn hộ Gladia sớm hơn (ngay khi có giấy phép) để tối ưu dòng tiền. Triển khai đồng thời bốn dự án. |

| Quan điểm Định giá | P/B 2025 2.1x (Thấp hơn T.Bình 5 năm 2.2x). Chưa phản ánh hết tiềm năng quỹ đất. | Chiết khấu RNAV 34.7% (Nhỏ hơn T.Bình 3 năm 36.9%). P/E trượt dự phóng 1 năm 34.3 lần (Cao hơn T.Bình 3 năm 25.7 lần). |

Trên đồ thị, RS của KDH=89, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Sau khi khuyến nghị mua tích lũy KDH ở vùng giá 33,000, cổ phiếu này đang tăng giá và tiếp tục tạo điểm mua Pocket Pivot vào ngày 21.11.2025. Các nhà giao dịch có thể tiếp tục bổ sung vị thế khi breakout vượt các điểm pivot =35,450 và 36,500.