Phân tích Doanh Nghiệp

BID: Kết quả kinh doanh dần cải thiện, chất lượng tài sản cải thiện

-

Vietcap duy trì khuyến nghị MUA, nâng giá mục tiêu lên 46,100 đồng/cp (+2.9%), dự báo LNST 2025 đạt 26,416 tỷ (+5.1% YoY) và 2026 đạt 28,159 tỷ (+6.6% YoY), nhờ tăng trưởng tín dụng bền vững và thu nhập ngoài lãi.

- Chất lượng tài sản cải thiện: NPL quý 3/2025 giảm còn 1.87%, mục tiêu đưa xuống dưới 1.6% cuối năm, LLR dự kiến đạt 100%; BID đặt kế hoạch thu hồi nợ xấu 12–13 nghìn tỷ trong năm.

-

Thách thức lớn là NIM giảm xuống 2.03% và dự báo phục hồi chậm (2025: 2.07%, 2026: 2.15%), khiến tăng trưởng lợi nhuận dài hạn (CAGR 16%) thấp hơn mục tiêu ngân hàng (21%); BID dự kiến phát hành riêng lẻ 138 triệu cổ phiếu năm 2026 để tăng vốn.

Công ty Chứng khoán Vietcap duy trì khuyến nghị MUA đối với cổ phiếu Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) và điều chỉnh tăng nhẹ 2.9% giá mục tiêu lên 46,100 đồng/cổ phiếu (cuối năm 2026). Vietcap kỳ vọng BID sẽ ghi nhận tăng trưởng LNST sau lợi ích CĐTS đạt 5% trong năm 2025 và đạt tốc độ tăng trưởng kép (CAGR) gần 16% trong giai đoạn 2026-2030, được dẫn dắt bởi tăng trưởng tín dụng bền vững và chất lượng tài sản ổn định.

Chất Lượng Tài Sản Cải Thiện: Tập Trung Đưa NPL Về Mức Mục Tiêu

BID đang theo sát các mục tiêu năm 2025, đặc biệt là mục tiêu lợi nhuận trước thuế (LNTT) ngân hàng mẹ đạt 32-33 nghìn tỷ đồng. Đến Quý 3/2025, tỷ lệ nợ xấu (NPL) của BID đã cải thiện nhẹ xuống 1.87% (giảm 10 điểm cơ bản so với quý trước).

Ngân hàng đặt mục tiêu quyết liệt đưa NPL xuống dưới 1.6% vào cuối năm 2025 và kỳ vọng thu hồi nợ xấu đạt 12-13 nghìn tỷ đồng trong năm, với kết quả 10 tháng đầu năm đã đạt 8 nghìn tỷ đồng.

Vietcap kỳ vọng sự phục hồi của nền kinh tế vĩ mô và thị trường bất động sản sẽ hỗ trợ tích cực cho việc cải thiện chất lượng tài sản này. Sự cải thiện này cũng là cơ sở để ngân hàng đặt kế hoạch chi phí dự phòng 21,600 tỷ đồng và tỷ lệ bao phủ nợ xấu (LLR) đạt 100% cho năm 2025.

Thách Thức NIM và Lộ Trình Phục Hồi Thận Trọng

Yếu tố biến động lớn nhất đối với triển vọng tăng trưởng lợi nhuận của BID chính là Biên lãi ròng (NIM). NIM của BID đã giảm nhẹ xuống 2.03% trong Quý 3/2025. Mặc dù ngân hàng kỳ vọng NIM sẽ duy trì ổn định hoặc tăng nhẹ trong Quý 4/2025 và đặt mục tiêu trung dài hạn đạt 2.5-2.7%, Vietcap có giả định thận trọng hơn.

Vietcap giảm dự phóng NIM của BID, tin rằng quá trình phục hồi NIM sẽ cần nhiều thời gian do áp lực tăng chi phí huy động. Vietcap dự báo NIM năm 2025 sẽ đạt 2.07% và tăng nhẹ lên 2.15% vào năm 2026. Giả định NIM thận trọng này là lý do dự báo tăng trưởng LNTT 2026-2030 của Vietcap (16%) thấp hơn mục tiêu của ngân hàng (21%).

Tăng Trưởng Tín Dụng và Dự Báo Lợi Nhuận Giai Đoạn 2025-2026

BID dự kiến sẽ đạt tăng trưởng tín dụng theo hạn mức hiện tại trên 14% trong năm 2025, với động lực chính từ phân khúc bán lẻ (đặc biệt là cho vay mua nhà), FDI, và các dự án đầu tư công. Tuy nhiên, Vietcap dự phóng BID sẽ duy trì tăng trưởng tín dụng ở mức 14% trong năm 2026, thấp hơn so với các ngân hàng quốc doanh khác như CTG và VCB, do quy mô lớn và tỷ lệ an toàn vốn (CAR) tương đối thấp hơn.

Mức tăng trưởng lợi nhuận của BID được Vietcap dự phóng như sau:

-

Năm 2025: LNST sau lợi ích CĐTS ước đạt 26,416 tỷ đồng (+5.1% so với 2024). Tăng trưởng chủ yếu đến từ tổng thu nhập ngoài lãi (NOII) tăng 4.3% (nhờ lãi từ hoạt động kinh doanh chứng khoán và thu nhập thuần khác) và chi phí dự phòng chỉ tăng nhẹ 1.8%.

-

Năm 2026: LNST sau lợi ích CĐTS ước đạt 28,159 tỷ đồng (+6.6% so với 2025). Lợi nhuận tăng trưởng chậm lại do chi phí dự phòng tăng mạnh 34.8% (tăng trở lại mức bình thường sau khi LLR ổn định ở mức 100%), bù đắp một phần bởi sự phục hồi của Thu nhập lãi ròng (NII) 18.3%.

Tác Động Của Kế Hoạch Tăng Vốn

Vietcap duy trì giả định BID sẽ phát hành riêng lẻ 138 triệu cổ phiếu mới (tương đương 2.0% lượng cổ phiếu hiện hữu) cho các nhà đầu tư vào giữa năm 2026, với giá chào bán dự kiến 44,800 đồng/cổ phiếu, nhằm huy động 6,200 tỷ đồng để tăng cường vốn.

BID có kế hoạch phát hành riêng lẻ 9% cổ phần cho các nhà đầu tư. Ngân hàng đã hoàn tất đợt phát hành đầu tiên 124 triệu cổ phiếu (tương đương 1.8%) với giá 38,800 đồng/cổ phiếu, tương đương 2.0 lần BVPS cuối Quý 3/2024.

Việc phát hành tăng vốn là vô cùng quan trọng đối với BID để cải thiện Hệ số an toàn vốn (CAR), vốn chỉ đạt 9.4% vào cuối Quý 3/2025$ — tương đối sát với quy định tối thiểu 8% và thấp hơn nhiều so với mức trung bình ngành 12%. Tăng vốn sẽ giúp BID giảm chi phí vốn, tăng khả năng mở rộng tín dụng và chuẩn bị cho các tiêu chuẩn vốn khắt khe hơn theo Thông tư 14/2025 (Basel III) trong giai đoạn 2026-2030.

Tuy nhiên, việc tăng quy mô vốn chủ sở hữu cũng tạo ra áp lực làm giảm ROE trong bối cảnh lợi nhuận tăng trưởng chậm lại. ACBS ước tính ROE của BID sẽ giảm từ 17% giai đoạn 2022-2024 xuống còn 15% vào năm $2025$, tương đương với mức trung bình ngành.

Định giá và khuyến nghị

Vietcap (17.11.2025) duy trì khuyến nghị MUA đối với cổ phiếu Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) và điều chỉnh tăng nhẹ 2.9% giá mục tiêu lên 46,100 đồng/cổ phiếu (cuối năm 2026). Vietcap kỳ vọng BID sẽ ghi nhận tăng trưởng LNST sau lợi ích CĐTS đạt 5% trong năm 2025 và đạt tốc độ tăng trưởng kép (CAGR) gần 16% trong giai đoạn 2026-2030, được dẫn dắt bởi tăng trưởng tín dụng bền vững và chất lượng tài sản ổn định.

Về định giá, BID hiện đang giao dịch ở mức P/B trượt 1.65 lần, thấp hơn 1.9 độ lệch chuẩn so với mức trung bình 5 năm (2.12 lần). Vietcap tin rằng BID đang được giao dịch tại mức định giá hấp dẫn.

Công ty Chứng khoán ACBS (25.11.2025) vừa nâng mức khuyến nghị đối với cổ phiếu Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) từ KHẢ QUAN lên MUA, đồng thời điều chỉnh tăng giá mục tiêu 4.8% lên 46,100 đồng/cổ phiếu đến cuối năm 2026.

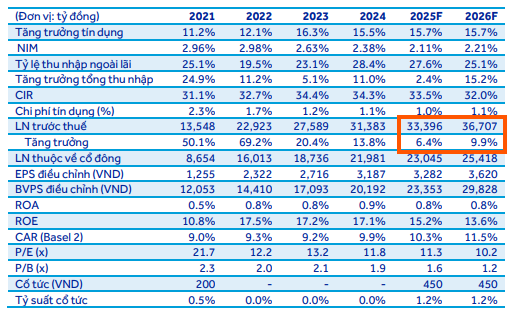

ACBS dự báo LNTT của BID sẽ đạt 33,396 tỷ đồng trong năm 2025, tăng 6.4% so với cùng kỳ, phù hợp với kế hoạch tăng trưởng 6-10% của Ban lãnh đạo. Đặc biệt, triển vọng năm 2026 được kỳ vọng tốt hơn với mức tăng trưởng LNTT 10%, đạt 36,707 tỷ đồng. Động lực tăng trưởng chính trong năm 2026 đến từ:

-

Thu nhập lãi thuần tăng trưởng 19%: Dự báo tăng trưởng tín dụng đạt 15.7% và NIM cải thiện10 bps lên 2.21%. Mức lãi suất cho vay hiện đã ở mức rất thấp (~6.2%) và có thể cải thiện nhẹ nhờ mảng cho vay bán lẻ phục hồi. Nguồn tiền gửi từ Kho bạc Nhà nước cũng giúp BID ổn định chi phí vốn.

-

Chi phí hoạt động được kiểm soát: Chi phí hoạt động dự kiến tăng 10% sau khi đi ngang trong năm 2025. Tỷ lệ CIR (chưa bao gồm trích quỹ khen thưởng phúc lợi) dự kiến giảm từ 33-34% xuống còn 32%.

-

Chi phí dự phòng tăng để duy trì bộ đệm: Chi phí dự phòng được dự báo tăng 29.8% so với cùng kỳ để duy trì bộ đệm dự phòng. Tỷ lệ bao phủ nợ xấu được kỳ vọng đạt 98% vào cuối năm 2026.

Trong khi đó, BID được HSC và SSI kỳ vọng giá mục tiêu lần lượt là 43,900 đồng và 46,400 đồng.

Elibook Team có khuyến nghị giao dịch ở CTG và không có khuyến nghị giao dịch ở BID.