Phân tích Doanh Nghiệp

HDG: dự báo lợi nhuận sau thuế quý 4 tăng mạnh 60% so với quý 3, đạt 577 tỷ đồng

Công ty Chứng khoán FPT (FPTS) khuyến nghị MUA đối với cổ phiếu Công ty Cổ phần Tập đoàn Hà Đô (HDG) và đặt giá mục tiêu là 37,200 VND/cổ phiếu, cao hơn 13.4% so với giá đóng cửa ngày 18/11/2025.

Kết Quả Kinh Doanh Quý 4/2025 Kỳ Vọng Bứt Phá

Sau hai quý đầu năm kém khả quan, kết quả kinh doanh của HDG đã bắt đầu tăng trưởng mạnh mẽ trong Quý 3/2025 với doanh thu thuần đạt 713 tỷ VND (+26%YoY) và Lợi nhuận sau thuế hợp nhất (LNST hợp nhất) đạt 359 tỷ VND (+77% YoY), chủ yếu nhờ sản lượng thủy điện tăng trưởng mạnh do tình hình thủy văn thuận lợi.

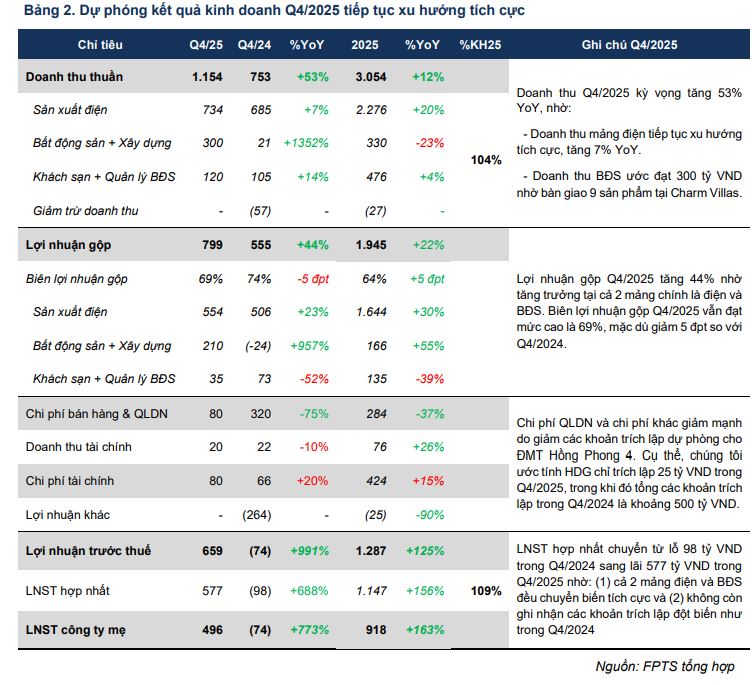

FPTS dự phóng kết quả kinh doanh Quý 4/2025 của HDG sẽ tiếp tục xu hướng tích cực, với doanh thu thuần dự kiến đạt 1,154 tỷ VND (+53% YoY) và LNST hợp nhất chuyển từ lỗ 98 tỷ VND trong Q4/2024 sang lãi 577 tỷ VND trong Q4/2025.

Sự bứt phá này đến từ ba yếu tố: (1) mảng điện duy trì đà tích cực nhờ thời tiết thuận lợi, chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu; (2) mảng bất động sản (BĐS) bắt đầu đóng góp đáng kể nhờ bàn giao dự án Charm Villas; và (3) không còn khoản chi phí trích lập dự phòng đột biến như trong Q4/2024.

Nhờ kết quả tích cực trong quý cuối năm, FPTS kỳ vọng HDG sẽ hoàn thành và vượt nhẹ kế hoạch kinh doanh năm 2025 với doanh thu dự phóng đạt 3.054 tỷ VND và LNST hợp nhất đạt 1.147 tỷ VND (tương đương $104\%$ và $109\%$ kế hoạch năm 2025).

Điều Chỉnh Dự Phóng: Điện Tích Cực Bù Đắp Tiến Độ BĐS Chậm

Mặc dù giữ nguyên dự phóng về việc hoàn thành kế hoạch, FPTS đã thực hiện điều chỉnh đáng kể trong giả định cơ cấu doanh thu.

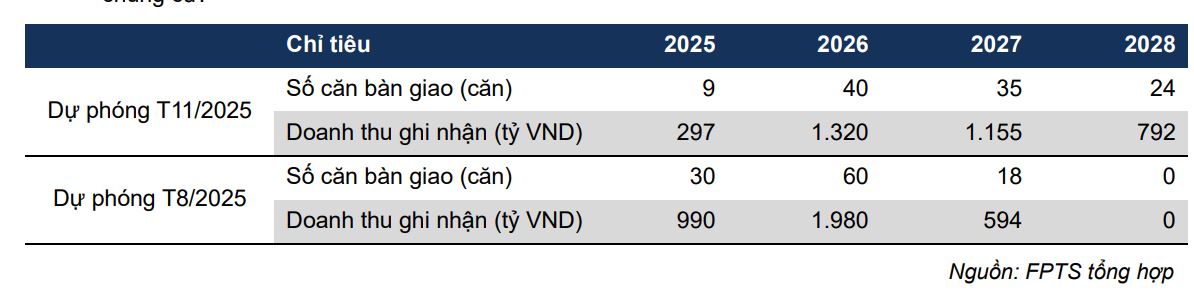

Mảng BĐS bị kéo giãn tiến độ: Dự phóng doanh thu mảng BĐS năm 2025 giảm 70% so với báo cáo tháng 8/2025 (chỉ đạt 297 tỷ VND) do tiến độ bán hàng thực tế tại dự án Charm Villas chậm hơn kỳ vọng. Tỷ lệ hấp thụ thấp tại dự án này được lý giải bởi sản phẩm có giá trị cao, đợt mở bán cuối thường kém hấp thụ và phân khúc biệt thự, liền kề tại Hà Nội phục hồi chậm. FPTS dự kiến việc bàn giao Charm Villas sẽ được kéo giãn sang giai đoạn 2026-2028 (tăng số căn bàn giao năm 2026-2027 và giảm năm 2025).

Mảng Điện tăng trưởng tốt hơn: Dự phóng doanh thu mảng điện năm 2025 được điều chỉnh tăng 3.8% nhờ tăng sản lượng thủy điện (+5.8\%) do tình hình thủy văn tích cực hơn dự kiến. Tuy nhiên, giá bán thủy điện trung bình có sự điều chỉnh giảm nhẹ do sản lượng điện cao trên toàn hệ thống. Đối với nhà máy Hồng Phong 4, FPTS dự phóng HDG tiếp tục ghi nhận doanh thu theo giá FiT1 và trích lập phải thu khó đòi.

Động Lực Tăng Trưởng Dài Hạn: Mở Rộng Công Suất Điện và Tái Triển Khai BĐS

Triển vọng dài hạn của HDG được củng cố bởi chiến lược mở rộng công suất năng lượng và tái triển khai các dự án BĐS đã bị đình trệ.

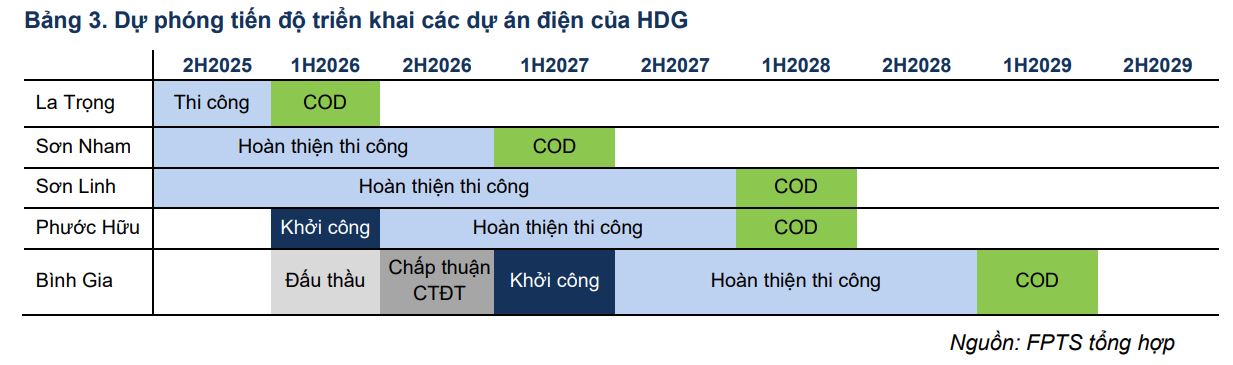

Mở rộng Công suất Điện: HDG đang đẩy mạnh xây dựng 3 nhà máy thủy điện mới với tổng công suất đang được triển khai gồm La Trọng (22 MW, dự kiến hoạt động đầu năm 2026) và Sơn Linh, Sơn Nham (24 MW, dự kiến vận hành 2027 và 2028). Đồng thời, công ty chuẩn bị triển khai các dự án điện gió Phước Hữu (50 MW, COD năm 2028) và Bình Gia (80 MW, COD năm 2029).

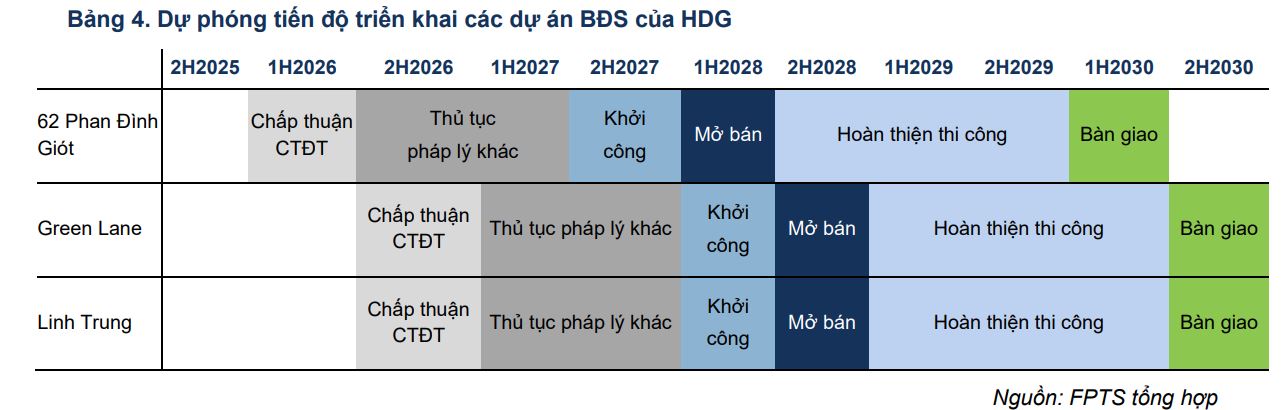

Tái Triển khai Dự án BĐS: HDG đang có tiến triển trong việc triển khai trở lại 3 dự án BĐS là 62 Phan Đình Giót, Green Lane và Linh Trung nhờ cơ chế thí điểm Nhà Ở Thương Mại (NOTM) trên đất khác. Mặc dù tiến độ bị dự phóng kéo dài thêm 6 tháng, các dự án này dự kiến sẽ được phê duyệt Chủ trương đầu tư và khởi công trong giai đoạn 2026-2028, mở ra nguồn doanh thu lớn trong tương lai.

Định Giá và Khuyến Nghị

Công ty Chứng khoán FPT (FPTS) khuyến nghị MUA đối với cổ phiếu Công ty Cổ phần Tập đoàn Hà Đô (HDG) và đặt giá mục tiêu là 37,200 VND/cổ phiếu (giảm nhẹ 2.4% so với báo cáo tháng 8.2025), cao hơn 13.4% so với giá đóng cửa ngày 18/11/2025.

Nhà đầu tư cần theo dõi các rủi ro chính bao gồm rủi ro pháp lý đối với các dự án điện mặt trời và BĐS, có thể dẫn đến việc trích lập hoặc chậm tiến độ. Ngoài ra, rủi ro biến động lãi suất và tỷ giá cũng là mối quan tâm lớn do HDG còn dư nợ hơn 5,000 tỷ đồng với lãi suất thả nổi, bao gồm cả nợ ngoại tệ bằng EUR.

HDG: Trở Lại Quỹ Đạo Phát Triển Dự Án bất động sản và năng lượng

Trước đó, VDSC (3.11.2025) xác định mức giá hợp lý 12 tháng tới cho cổ phiếu HDG là 36,300 đồng, tương đương P/E và P/B dự phóng năm 2026 lần lượt là 10.0 lần và 1.7 lần. Qua đó, tổng mức sinh lời kỳ vọng đạt 22%.

VDSC dự phóng Lợi nhuận sau thuế cổ đông mẹ (LNST-CĐM) năm 2025 và 2026 của HDG lần lượt đạt 942 tỷ đồng (tăng 170% YoY) và 1,322 tỷ đồng (tăng 40% YoY). Sự tăng trưởng mạnh mẽ này được hỗ trợ bởi việc bán và bàn giao bất động sản, không còn trích lập dự phòng phải thu như trong năm 2024, và chi phí lãi vay giảm do nợ gốc giảm dần đều.

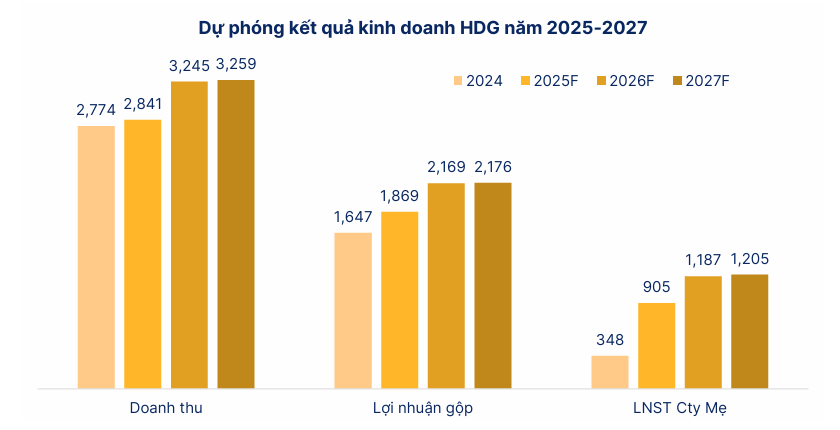

SHS (4.11.2025) khuyến nghị Tăng tỷ trọng cổ phiếu HDG với giá mục tiêu 36,600 đồng/cổ phần (tăng 17% so với giá mục tiêu tại báo cáo tháng 6/2025). SHS dự báo kết quả kinh doanh của HDG dự kiến sẽ tiếp tục hồi phục mạnh mẽ trong Quý 4/2025 nhờ sản lượng thủy điện khu vực miền Trung ở mức cao và mảng bất động sản sẽ ghi nhận khoảng 400 tỷ doanh thu nhờ bàn giao dự án HaDo Charm Villas. Theo đó, SHS dự phóng năm 2025, HDG đạt doanh thu khoảng 2,841 tỷ (+2% yoy) và Lợi nhuận trước thuế cho cổ đông công ty mẹ là 905 tỷ (+160% yoy).

HDG: Tăng Trưởng Bùng Nổ Trong 2026 Nhờ Dự Án Bất Động Sản và Năng Lượng Tái Tạo Mới

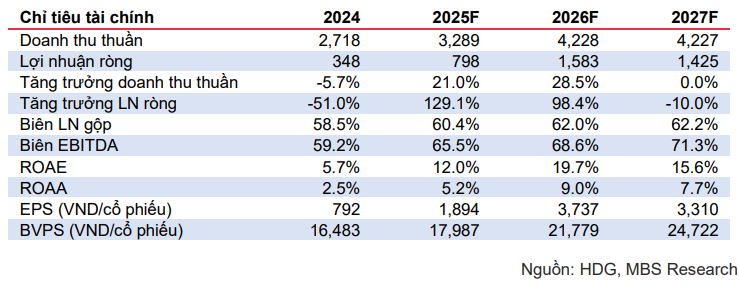

MBS (31.10.2025) duy trì khuyến nghị Khả quan và điều chỉnh tăng giá mục tiêu lên đồng/cổ phiếu. Sự điều chỉnh giá mục tiêu này chủ yếu đến từ việc loại bỏ rủi ro giảm giá FIT của Hồng Phong 4 và đưa thêm công suất điện mới vào mô hình định giá. MBS ước tính lợi nhuận ròng năm 2025 tăng trưởng 129% yoy, đạt 798 tỷ đồng, và sau đó tăng trưởng 28.5% trong năm 2026 với lợi nhuận ròng 1,583 tỷ đồng.

⚡ So Sánh Quan Điểm Của FPTS, VDSC, SHS và MBS Về Cổ Phiếu HDG

| Tiêu chí so sánh | FPTS (18/11/2025) | VDSC (03/11/2025) | SHS (04/11/2025) | MBS (31/10/2025) |

| Khuyến nghị | MUA | Giá hợp lý | Tăng tỷ trọng | KHẢ QUAN |

| Giá mục tiêu | 37,200 VND (Cuối 2026) | 36,300 VND (12 tháng tới) | 36,600 VND | 40,200 VND |

| Động lực Tăng trưởng Ngắn hạn (Q4/2025) | Mảng Điện duy trì tích cực (thủy văn thuận lợi) và Bàn giao Charm Villas. | Bàn giao Charm Villas Giai đoạn 3 đủ điều kiện ghi nhận. | Thủy điện miền Trung sản lượng cao và Bàn giao 400 tỷ VND từ Charm Villas. | Bắt đầu bàn giao Charm Villa Giai đoạn 3. |

| Dự phóng LNST 2025 | 1,147 tỷ VND (+125% YoY) | 942 tỷ VND (+170% YoY) | 905 tỷ VND (+160% YoY) | 798 tỷ VND (+129% YoY) |

| Dự phóng LNST 2026 | 1,322 tỷ VND (+40% YoY) | 1,583 tỷ VND (LN ròng, +98% YoY) | ||

| Quan điểm về BĐS Charm Villas | Giảm bàn giao năm 2025 xuống còn 9 căn, và năm 2026 xuống còn 40 căn. | Bàn giao lần lượt 30 và 40 căn trong 2025-2026. | Đã có khách hàng đặt cọc 8 căn với doanh số dự kiến 400 tỷ. | Giãn tiến độ bàn giao đến 2027 do thận trọng về hấp thụ, nhưng biên LN ròng 43% cao. |

| Động lực Tái định giá Dài hạn | Mở rộng công suất điện (3 thủy điện mới, 2 điện gió) và Tái triển khai 3 dự án BĐS (62 Phan Đình Giót, Green Lane, Linh Trung). | Hoàn nhập dự phòng (kịch bản tích cực) và 8 dự án điện mới 2025-2030$. | Hoàn nhập dự phòng Hồng Phong 4 (500-550 tỷ VND) và đưa 96 MW điện mới vào vận hành 2025-2027. | |

| Quan điểm về Rủi ro Pháp lý | Rủi ro pháp lý đối với ĐMT và BĐS (trích lập/chậm tiến độ). Rủi ro Lãi suất/Tỷ giá (nợ ngoại tệ). | Có vướng mắc tại Hồng Phong 4/Infra 1, nhưng có tiềm năng hoàn nhập dự phòng trong tương lai. | Rủi ro gần như được loại bỏ (Hồng Phong 4), tiềm năng hoàn nhập 500 tỷ VND. |

Trên đồ thị, RS của HDG là 91, hoạt động tốt trên thị trường. Elibook Team đang nắm giữ các cổ phiếu bất động sản như KDH, NLG, HDG.

Sau khi khuyến nghị mua HDG ở vùng hỗ trợ 29,000, Elibook Team khuyến nghị mua bổ sung ở điểm mua Pocket Pivot ngày 14.11.2025. Giá hiện đang ở quanh điểm mua này (32,000 đồng).