Phân tích Doanh Nghiệp

HPG: CTCK Rồng Việt bất ngờ dự đoán lợi nhuận sau thuế quý 4 đạt 5,700 tỷ!

- ACBS duy trì khuyến nghị MUA với giá mục tiêu 35,700 đồng/cp, kỳ vọng LNST quý 4 đạt 5,700 tỷ đồng (+103% YoY), nhờ sản lượng HRC tăng mạnh và dự án Dung Quất 2 (DQ2) vận hành vượt tiến độ.

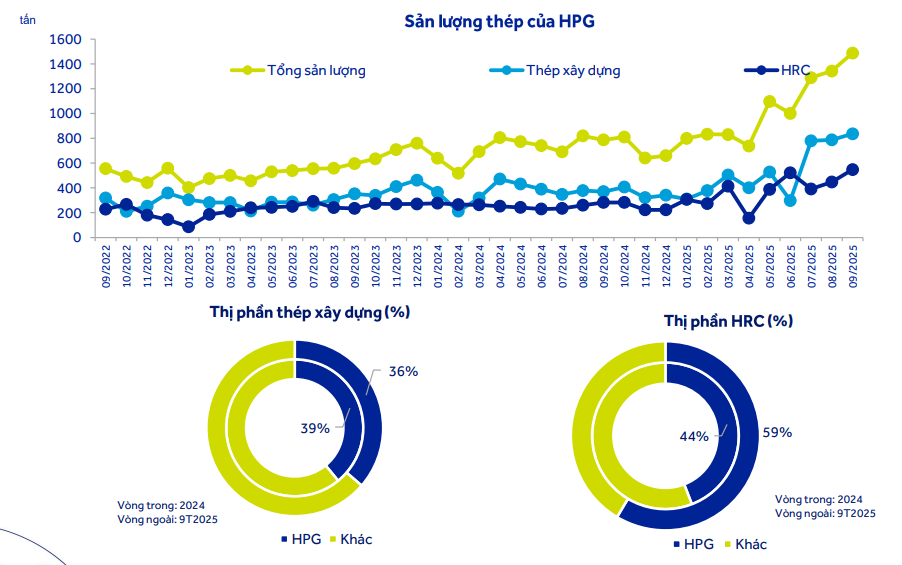

- DQ2 giúp HPG tăng gấp đôi công suất HRC lên 8.6 triệu tấn/năm, hưởng lợi kép từ nhu cầu nội địa thiếu hụt (chỉ đáp ứng 50%) và các biện pháp phòng vệ thương mại với HRC nhập khẩu từ Trung Quốc, Ấn Độ.

- Các CTCK (HSC, SSI, BSC, KBSV) đều duy trì khuyến nghị tích cực với giá mục tiêu 33,170–36,800 đồng/cp, dự báo LNST năm 2025 đạt 16,000–17,153 tỷ đồng và năm 2026 tăng lên 21,200–25,462 tỷ đồng, nhờ DQ2 và chính sách bảo hộ HRC.

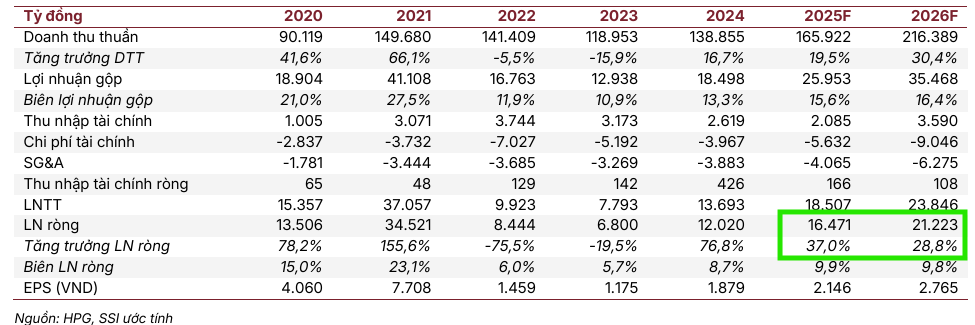

Công ty Chứng khoán ACB (ACBS) duy trì khuyến nghị MUA đối với cổ phiếu Công ty Cổ phần Tập đoàn Hòa Phát (HPG) và chuyển giá mục tiêu sang cuối năm 2026 ở mức 35,700 đồng/cổ phiếu, với tổng tỷ suất sinh lợi kỳ vọng là 31.7%. Quan điểm tích cực này dựa trên kết quả kinh doanh ổn định, biên lợi nhuận cải thiện và đặc biệt là động lực tăng trưởng từ việc vận hành Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 (DQ2).

Nhà Máy Dung Quất 2: Động Lực Tăng Trưởng Chủ Lực

Dự án Dung Quất 2 (DQ2) là động lực tăng trưởng chính của HPG trong các năm tới và đang vượt tiến độ vận hành.

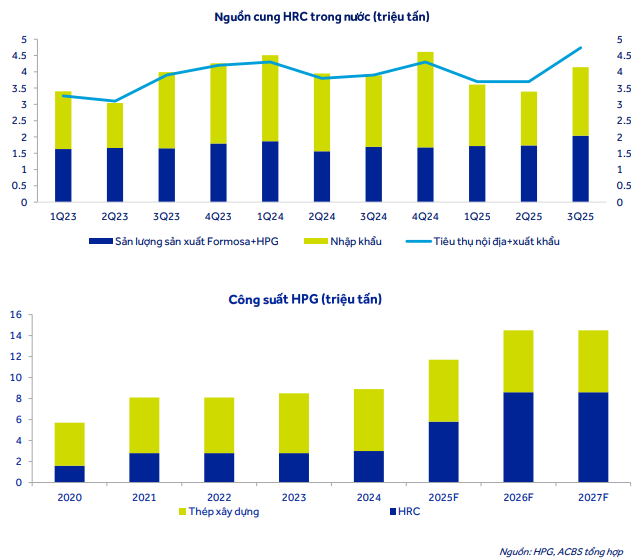

Sau khi Lò cao số 1 vận hành vào cuối tháng 3/2025, Lò cao số 2 đã xuất xưởng mẻ gang đầu tiên vào tháng 9/2025. Dự kiến DQ2 sẽ vận hành 50% công suất năm 2025 và tăng lên 70-80% từ năm 2026.

DQ2 đã được chấp thuận điều chỉnh chủ trương đầu tư, nâng tổng công suất lên 6.1 triệu tấn/năm, bao gồm 5.6 triệu tấn HRC (từ 2026) và 0.5 triệu tấn thép dây chất lượng cao (từ 2028).

DQ2 giúp HPG tăng gấp đôi công suất HRC lên 8.6 triệu tấn/năm, bổ sung nguồn cung HRC vốn đang thiếu hụt trong nước (chỉ đáp ứng 50% nhu cầu) và đặc biệt hưởng lợi kép từ các biện pháp phòng vệ thương mại đang áp dụng và mở rộng điều tra đối với HRC nhập khẩu từ Trung Quốc.

Kết Quả Kinh Doanh Vững Chắc và Sản Lượng HRC Tăng Mạnh. Lợi nhuận quý 4 có thể đạt 5,700 tỷ đồng

Lũy kế 9 tháng đầu năm 2025, HPG ghi nhận doanh thu 11,031 tỷ đồng (+5% so với cùng kỳ) và LNST công ty mẹ 11,626 tỷ đồng (+26% so với cùng kỳ), hoàn thành 78% kế hoạch lợi nhuận năm.

Điểm sáng nổi bật đến từ sản lượng thép cuộn cán nóng (HRC), đạt 3.4 triệu tấn (+51% so với cùng kỳ), chiếm 59% thị phần HRC nội địa (tăng từ 44%năm 2024).

Trong Quý 3/2025, mặc dù doanh thu đi ngang so với quý trước do nhu cầu thép xây dựng giảm nhẹ theo mùa vụ, LNST vẫn đạt 4.012 tỷ đồng (+33% so với cùng kỳ). Sự duy trì lợi nhuận này được hỗ trợ bởi việc Lò cao số 2 DQ2 đã vận hành thành công từ tháng 9/2025 và hiệu ứng tích cực từ thuế chống bán phá giá áp dụng với HRC nhập khẩu từ Trung Quốc và Ấn Độ.

HPG và Cú Hích Dung Quất 2: Lợi nhuận Quý 3 Tăng Trưởng Vượt Trội 33% so với cùng kỳ

Cho quý 4/2025, VDSC kỳ vọng thị trường nội địa sẽ dần phục hồi và hỗ trợ cho sản lượng thép xây dựng của doanh nghiệp, khi hoạt động xây dựng được đẩy mạnh (hỗ trợ bởi thị trường bất động sản và các dự án đầu tư công) cùng với mua cao điểm của hoạt động xây dựng.

Nổi bật hơn, VDSC kỳ vọng sản lượng tiêu thụ HRC sẽ ghi nhận mức tăng trưởng rõ rệt và đạt 1.65 triệu tấn (+38%YoY), với việc doanh nghiệp đã hoàn toàn đưa nhà máy DQ02 vào hoạt động (trong đó riêng trong tháng 10, sản lượng HRC ước tính đạt 560 nghìn tấn, +18%MoM).

Về mặt lợi nhuận, VDSC kỳ vọng LNST của doanh nghiệp sẽ ghi nhận mức tăng đáng kẻ và đạt ~5,700 tỷ đồng (+103%YoY).

Đây là con số còn lạc quan hơn so với mức 5,000 tỷ của HSC và 4,700 tỷ của SSI cho dự phóng lợi nhuận quý 4.

HPG: Vượt Qua Trở Ngại Nhờ Sức Mạnh Cốt Lõi, Ấn Định Thời Điểm IPO HPA

Biên Lợi Nhuận Được Củng Cố Nhờ Chi Phí Nguyên Vật Liệu Hạ Nhiệt

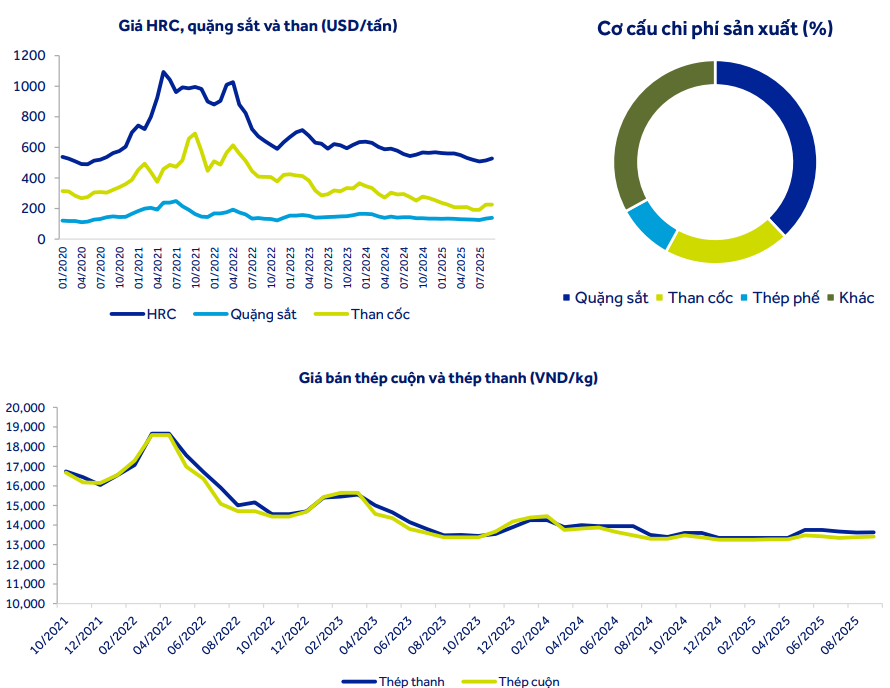

Biên lợi nhuận gộp của HPG trong 9 tháng đầu năm 2025 đã cải thiện đáng kể lên 16.5% (so với 13.5% cùng kỳ 2024). Nguyên nhân chính là do giá nguyên liệu đầu vào giảm nhanh hơn giá bán thép thành phẩm: giá quặng sắt giảm 10% so với cùng kỳ, than cốc giảm 27% so với cùng kỳ.

ACBS dự báo xu hướng giảm nhẹ của giá nguyên vật liệu đầu vào sẽ tiếp tục kéo dài sang năm 2026, với giá quặng sắt trung bình dự kiến giảm còn 93 USD/tấn và than cốc khoảng 180 USD/tấn, qua đó tạo nền tảng vững chắc để duy trì biên lợi nhuận ổn định cho HPG trong bối cảnh giá bán có thể chịu áp lực cạnh tranh.

Triển Vọng Dài Hạn và Định Giá

HPG tiếp tục đẩy mạnh các dự án chiến lược nhằm đa dạng hóa sản phẩm và nâng cao vị thế.

-

Dự án Thép Ray: Khởi công nhà máy thép ray và thép hình đặc biệt tại Dung Quất (công suất 700,000 tấn/năm) vào tháng 5/2025, dự kiến hoàn thành Quý 1/2027. Đây là bước đi chiến lược vào phân khúc thép chất lượng cao phục vụ các dự án hạ tầng đường sắt.

-

Tổ hợp Hòa Tâm (Phú Yên): Khởi động Khu liên hợp gang thép (công suất 6 triệu tấn/năm) và Cảng Bãi Gốc (vốn đầu tư 24 nghìn tỷ đồng) trong giai đoạn $2025-2030$. Dự án này không chỉ mở rộng quy mô mà còn nâng tầm HPG thành trung tâm công nghiệp luyện kim tích hợp tại miền Trung.

-

IPO mảng Nông nghiệp: IPO Công ty Nông nghiệp Hòa Phát (HPA) dự kiến vào tháng 12/2025 có thể huy động thêm vốn và trở thành chất xúc tác tích cực hỗ trợ giá cổ phiếu HPG ngắn hạn, mặc dù mảng này chỉ đóng góp 11% LNST năm 2025.

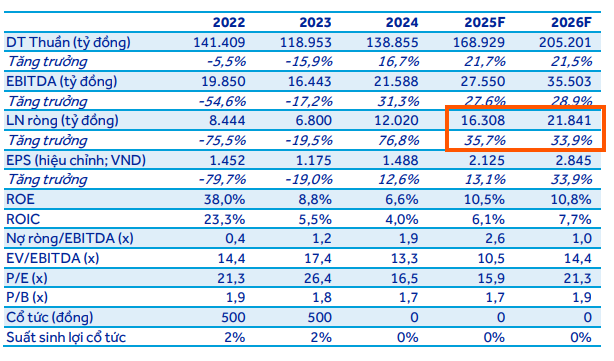

ACBS dự phóng sản lượng thép năm 2025 của HPG đạt 12.2 triệu tấn (+30% so với cùng kỳ) và LNST đạt 16,308 tỷ đồng (+36% so với cùng kỳ). Bước sang 2026, LNST được dự kiến tăng trưởng 31%, đạt 21,841 tỷ đồng, được hỗ trợ bởi nhu cầu thép tăng từ giải ngân đầu tư công và sự phục hồi của thị trường bất động sản nội địa.

HSC (20.11.2025) duy trì khuyến nghị Mua vào đối với cổ phiếu Tập đoàn Hòa Phát (HPG), đồng thời điều chỉnh giảm nhẹ 3% giá mục tiêu xuống 36,800 đồng (tiềm năng tăng giá 39%). Việc điều chỉnh giá mục tiêu là do ảnh hưởng của việc giảm nhẹ dự báo lợi nhuận.

Sau khi giảm 6% trong ba tháng qua, HPG hiện đang giao dịch với mức định giá hấp dẫn, với P/E trượt dự phóng 1 năm là 9.7 lần, thấp hơn nhiều so với mức bình quân 3 năm là 13 lần.

BSC (3.11.2025) cũng duy trì khuyến nghị Mua vào với giá trị hợp lý năm 2026 là 33,170 đồng/cổ phiếu (tiềm năng tăng giá 24%). BSC cho rằng điểm rơi lợi nhuận của HPG sẽ diễn ra vào nửa đầu năm 2026 sau khi Việt Nam thông qua áp thuế chống lẩn tránh đối với HRC khổ lớn (kỳ vọng vào quý 1/2026). BSC giữ nguyên dự báo lợi nhuận năm 2025 ở mức 17,153 tỷ đồng và dự báo lợi nhuận năm 2026 là 25,462 tỷ đồng, kỳ vọng vào sự ổn định của DQSC2 và khả năng tăng giá HRC của HPG trong quý 1/2026.

Với triển vọng vững chắc, KBSV (31.10.2025) đã tái khẳng định khuyến nghị MUA cho HPG với giá mục tiêu 35,300 đồng.

Sau KQKD Q3/2025, SSI (4.11.2025) nâng giá mục tiêu của HPG lên 35,000 đồng/cổ phiếu từ mức giá mục tiêu 33,000 đồng trước đó. Các yếu tố có thể hỗ trợ tích cực đối với giá cổ phiếu gồm: lợi nhuận Q4/2025 tăng mạnh 47% yoy, IPO công ty con HPA (Nông nghiệp Hòa Phát), và giá thép phục hồi vượt kỳ vọng. Mặc dù vậy, SSI điều chỉnh giảm dự báo LNST năm 2025 xuống 16,00 tỷ đồng (từ 17,100 tỷ đồng), tăng 37% yoy, do giả định sản lượng thép xây dựng và HRC thấp hơn. Đồng thời, điều chỉnh giảm dự báo LNST 2026 xuống 21,200 tỷ đồng (từ 22 nghìn tỷ đồng), tăng 29% yoy.

🌟 So Sánh Quan Điểm Của HSC, ACBS, SSI và BSC Về Cổ Phiếu HPG

| Tiêu chí so sánh | HSC (20/11/2025) | ACBS (24/11/2025) | SSI (04/11/2025) | BSC (03/11/2025) |

| Khuyến nghị | MUA (Duy trì) | MUA (Duy trì) | Nâng giá mục tiêu (Tích cực) | MUA (Duy trì) |

| Giá mục tiêu | 36,800 đồng/CP (Cuối 2026) | 35,700 đồng/CP (Cuối 2026) | 35,000 đồng/CP (Nâng từ 33K) | 33,170 đồng/CP (Giá trị hợp lý 2026) |

| Dự phóng LNST 2025 | 16,602 tỷ đồng (+38.1% YoY) | 16,308 tỷ đồng (+36 %YoY) | 16,000 tỷ đồng (+37%YoY, điều chỉnh giảm) | 17,153 tỷ đồng (Giữ nguyên) |

| Dự phóng LNST 2026 | 22,968 tỷ đồng (+38.3 % YoY) | 21,841 tỷ đồng (+31% YoY) | 21,200 tỷ đồng (+29% YoY, điều chỉnh giảm) | 25,462 tỷ đồng (Cao nhất) |

| Dự phóng LNST Q4/2025 | 5,000 tỷ đồng (+79% YoY, rất lạc quan) | 5,700 tỷ đồng (+103% YoY, Lạc quan nhất) | Tăng mạnh 47% YoY (4,700 tỷ đồng) | |

| Động lực Chính | HRC vượt thép xây dựng (Q3:45.2% ), Chính sách bảo hộ HRC, DQ2 đóng góp đủ công suất. | DQ2 vận hành vượt tiến độ (2025: 50%, 2026: 70-80% ), Hưởng lợi kép từ chính sách bảo hộ HRC. | Lợi nhuận Q4 tăng mạnh, IPO HPA là chất xúc tác, giá thép phục hồi. | Điểm rơi lợi nhuận H1/2026 sau khi thông qua áp thuế chống lẩn tránh HRC khổ lớn. |

| Quan điểm về DQ2 | Lò cao DQSC2 đóng góp đầy đủ công suất trong Q4/2025. | Lò cao số 2 vận hành từ 9/2025, công suất HRC tăng gấp đôi lên 8.6 triệu tấn/năm. | Đã vận hành. | Kỳ vọng vào sự ổn định của DQSC2 và khả năng tăng giá HRC Q1/2026. |

| Quan điểm về Rủi ro/Cạnh tranh | Rủi ro cạnh tranh Vinmetal thấp trong ngắn hạn. | Lợi thế chi phí nguyên vật liệu hạ nhiệt (quặng, than cốc) hỗ trợ biên lợi nhuận ổn định 2026. | Vinmetal ít ảnh hưởng (dự kiến chỉ là nhà máy gia công). |