Phân tích Doanh Nghiệp

HPA: Nhà Sản Xuất Nông Nghiệp 2F Với Khả Năng Sinh Lời Dẫn Đầu Ngành. Cổ phiếu heo nhưng định giá “con bò sữa”

-

Mảng chăn nuôi heo là động lực chính, chiếm 46% doanh thu và 62% lợi nhuận gộp 9T/2025; HPA đã hoàn thành 99% kế hoạch lợi nhuận, được kỳ vọng vượt mục tiêu cả năm nhờ mô hình 2F (Feed–Farm) tự chủ và hiệu quả.

- Lợi thế cạnh tranh nổi bật: HPA là doanh nghiệp nội địa duy nhất tự chủ 100% nguồn giống GGP, ROAE đạt 53.1% với biên LNST gần 20%, vượt trội các đối thủ; chiến lược đầu tư đúng chu kỳ giúp hưởng lợi từ đà tăng giá heo hơi khi nguồn cung thắt chặt.

-

Triển vọng dài hạn: Công ty mở rộng sang bò (chiếm 50% thị phần bò Úc vỗ béo), gia cầm và trứng, dự kiến đầu tư hơn 1,500 tỷ đồng đến 2030 để tăng công suất heo lên 900,000 con/năm và sản lượng bò 73,000 con/năm; IPO ở mức giá 41,900 đồng/cp được đánh giá hấp dẫn với P/E 6.9 lần.

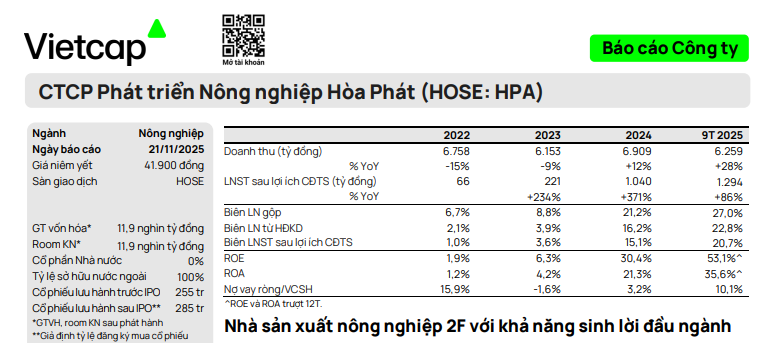

Công ty Chứng khoán Vietcap đánh giá cao CTCP Phát triển Nông nghiệp Hòa Phát (HPA), một công ty con thuộc Tập đoàn Hòa Phát (HPG), nhờ vào mô hình kinh doanh tích hợp theo chiều dọc 2F (Feed-Farm/Thức ăn chăn nuôi – Trang trại) và khả năng sinh lời vượt trội trong ngành. Vietcap duy trì quan điểm rằng HPA đang giao dịch ở mức định giá hấp dẫn, đặc biệt tại mức giá niêm yết. Mảng chăn nuôi heo là lĩnh vực cốt lõi và là động lực tăng trưởng chính của công ty, chiếm tới 46% doanh thu và 62% lợi nhuận gộp trong 9 tháng đầu năm 2025. Với kết quả lợi nhuận 9 tháng đã hoàn thành gần 99% kế hoạch, Vietcap tin rằng HPA sẽ vượt mục tiêu lợi nhuận năm 2025 và đạt tốc độ tăng trưởng cao nhờ mô hình hoạt động tối ưu.

Vị Thế Cạnh Tranh và Lợi Thế Mô Hình Tự Chủ

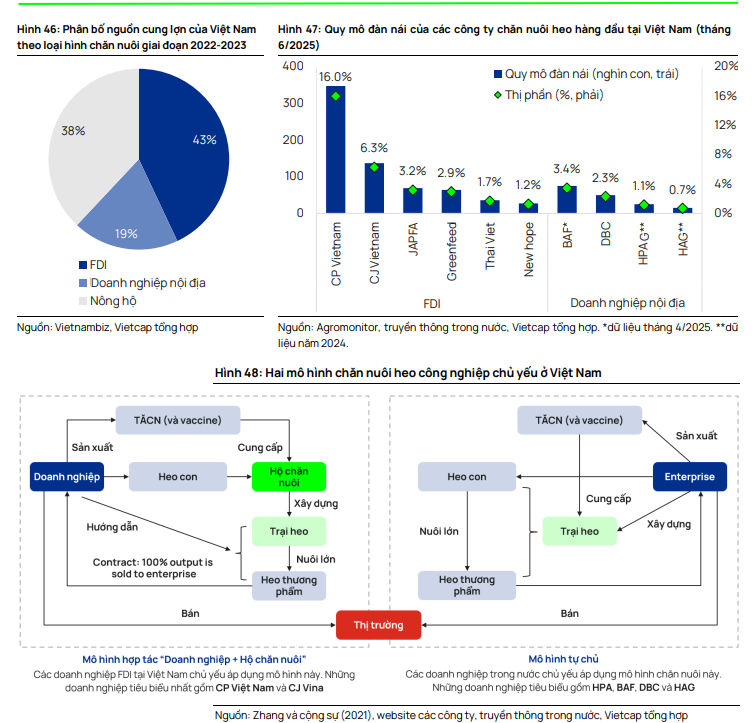

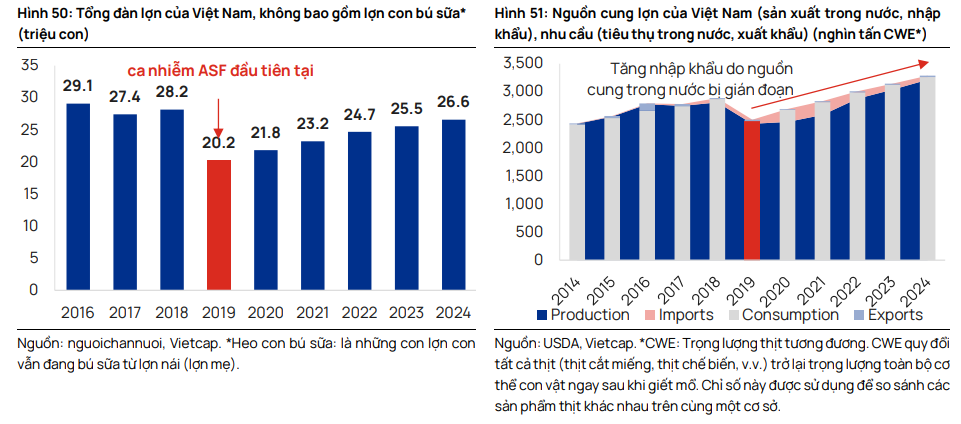

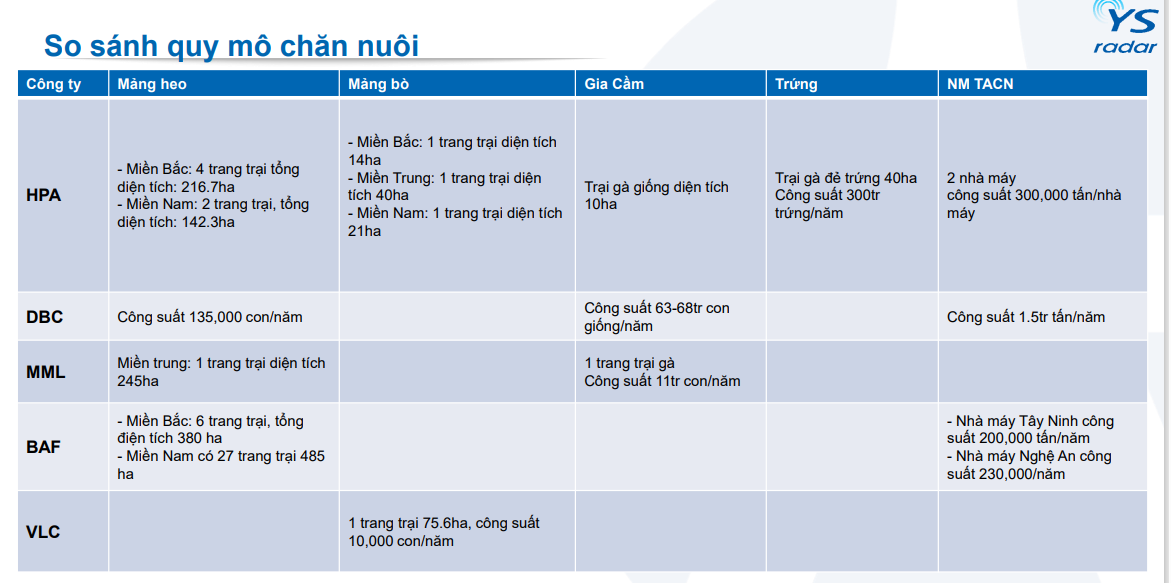

Ngành chăn nuôi heo Việt Nam chịu sự thống trị của các doanh nghiệp FDI, với các tên tuổi lớn như C.P. Vietnam và CJ Vietnam nắm giữ 43% tổng sản lượng, vượt xa các công ty nội địa (19%). Tuy nhiên, Vietcap nhận định sự suy giảm dần của thị phần từ các hộ chăn nuôi nhỏ lẻ, hiện chiếm 38% tổng sản lượng, đang mở ra dư địa lớn cho các doanh nghiệp nội địa hiện đại, công nghiệp hóa như HPA tăng trưởng và thu hẹp khoảng cách.

Mô hình chăn nuôi công nghiệp hóa tại Việt Nam chủ yếu theo hai hướng: mô hình hợp tác “Doanh nghiệp + Hộ chăn nuôi” (phổ biến ở khối FDI) cho phép mở rộng quy mô nhanh; và mô hình Tự chủ (được HPA áp dụng) đòi hỏi đầu tư vốn cao hơn nhưng mang lại quyền kiểm soát chặt chẽ toàn bộ chuỗi sản xuất.

Theo Vietcap, mô hình Tự chủ là lợi thế cạnh tranh then chốt, đặc biệt khi nhận thức về an toàn vệ sinh thực phẩm của người tiêu dùng ngày càng tăng. HPA nổi bật hơn các đối thủ nội địa khác vì là doanh nghiệp duy nhất đạt 100% tự chủ về nguồn giống GGP (heo giống cụ kỵ), củng cố sự minh bạch và đảm bảo chất lượng sản phẩm vượt trội, một yếu tố ngày càng quan trọng.

Triển Vọng Giá Heo Hơi và Chiến Lược Vận Hành Vượt Trội

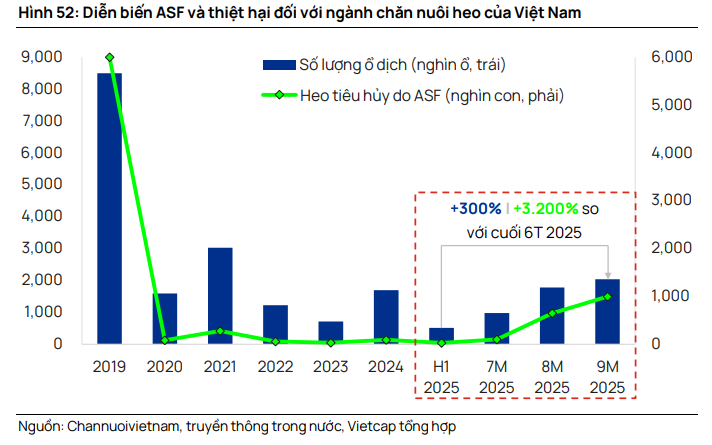

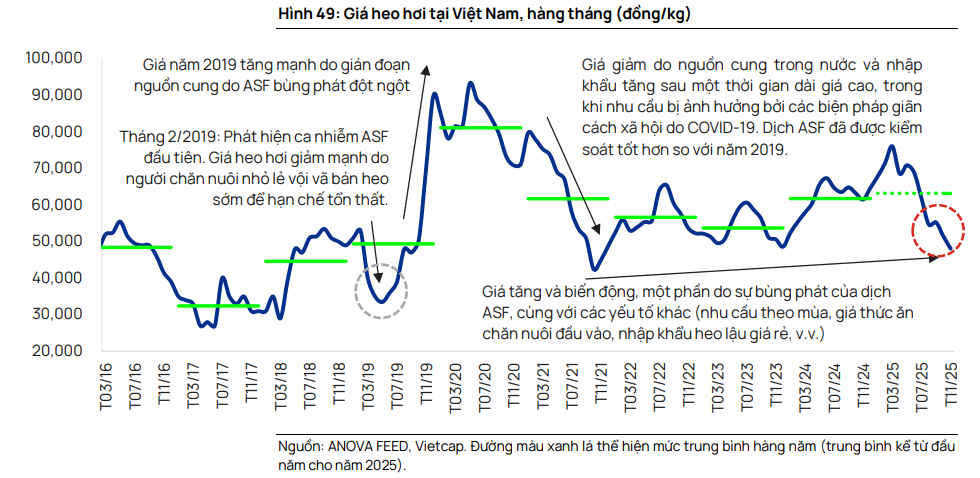

Biên lợi nhuận của HPA được dự kiến sẽ duy trì ở mức cao vào cuối Quý 4/2025 và Quý 1/2026 nhờ nguồn cung thắt chặt. Vietcap giải thích rằng sự bùng phát trở lại của Dịch tả Heo Châu Phi (ASF) trong thời gian gần đây đã thúc đẩy các hộ chăn nuôi nhỏ lẻ lo sợ và bán tháo đàn heo sớm, dẫn đến dư cung tạm thời và giá giảm.

Tuy nhiên, đợt bán tháo này sẽ sớm dẫn đến tình trạng thiếu hụt nguồn cung sau đó, khiến giá heo hơi được kỳ vọng sẽ phục hồi mạnh mẽ từ cuối Quý 4/2025 và kéo dài sang Quý 1/2026. Với các quy trình an toàn sinh học nghiêm ngặt giúp bảo vệ đàn heo không bị ảnh hưởng, HPA có vị thế tốt để hưởng lợi hoàn toàn từ đà tăng giá này.

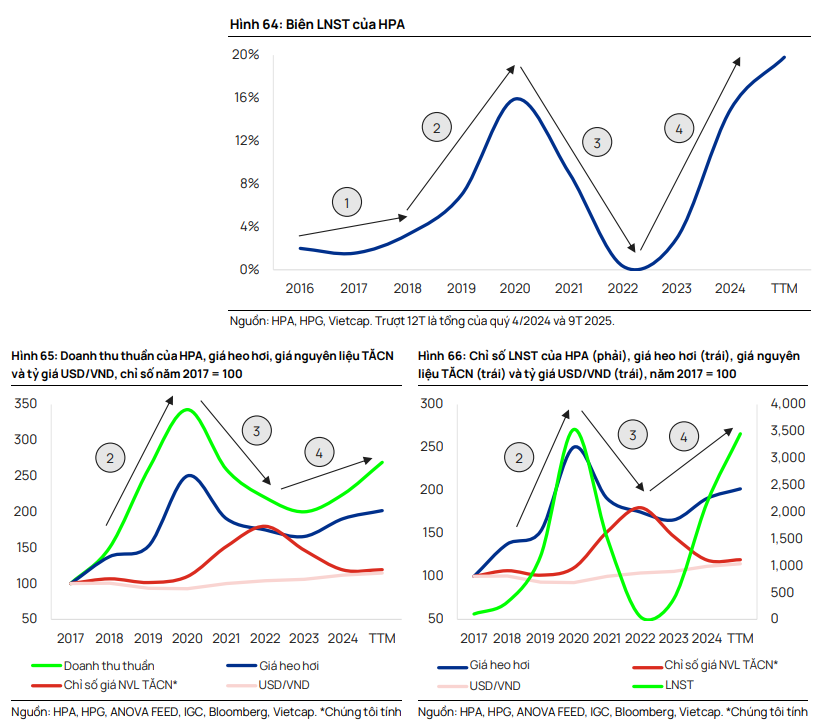

Chiến lược đầu tư của HPA cũng được đánh giá cao, đặc biệt là các quyết định đầu tư đúng thời điểm (như mở rộng đàn heo trong giai đoạn thị trường khó khăn 2021-2022) đã giúp công ty nắm bắt chu kỳ tăng giá sau đó, tương đồng với thành công của công ty mẹ HPG.

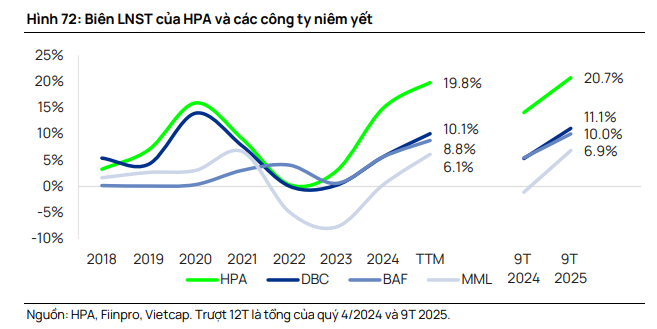

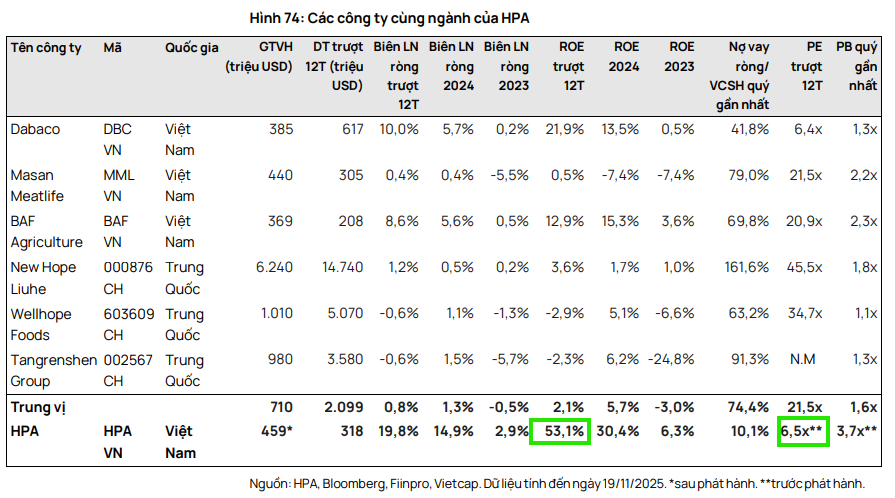

HPA liên tục vượt trội các công ty niêm yết cùng ngành trên các chỉ số cốt lõi cấu thành ROE, với ROAE đạt mức ấn tượng 53.1% nhờ biên LNST cao vượt trội (gần 20%) và hiệu suất sử dụng tài sản cao, ngay cả khi công ty hoạt động với đòn bẩy tài chính thấp hơn. Điều này chứng minh sự vượt trội dựa trên chuyên môn vận hành cốt lõi và khả năng tối ưu hóa năng suất đàn vật nuôi, không phụ thuộc vào đòn bẩy tài chính hay phân khúc bán lẻ (3F).

Vietcap kỳ vọng lợi nhuận năm 2026 sẽ giảm nhẹ so với mức kỷ lục cao của năm 2025 do giả định giá bán heo trung bình giảm 5% từ mức nền cao, nhưng vẫn duy trì ở mức cao hơn năm 2024, với tiềm năng điều chỉnh tăng đối với dự báo nếu có đợt bùng phát ASF lớn khác, vì đàn heo của HPA được bảo vệ hoàn toàn.

Công ty cũng cam kết duy trì chính sách cổ tức tiền mặt cao (được coi là “cash cow” của HPG), dự kiến đạt tỷ suất cổ tức hấp dẫn khoảng 9.2% trong 12 tháng tới tại mức giá niêm yết, với cam kết chi trả tối thiểu 3,000 đồng/cổ phiếu/năm.

Triển Vọng Phát Triển Mảng Bò và Gia Cầm

Đối với mảng chăn nuôi bò, Vietcap dự phóng nhu cầu tiêu thụ thịt bò bình quân đầu người của Việt Nam sẽ tăng trưởng nhanh nhất thế giới, với CAGR 4.1% giai đoạn 2024-2033, và sản xuất trong nước được kỳ vọng sẽ tăng trưởng nhanh hơn nhập khẩu. HPA chiếm 50% thị phần thịt bò Úc vỗ béo và vị thế này được củng cố nhờ các rào cản gia nhập ngành cao như yêu cầu vốn lớn và tuân thủ các tiêu chuẩn nghiêm ngặt (ESCAS của Úc).

Trong mảng gia cầm và trứng, HPA cũng hưởng lợi từ xu hướng cao cấp hóa khi người tiêu dùng chuyển sang trứng có thương hiệu và tiêu chuẩn an toàn cao. Dù ngành trứng trong nước phụ thuộc lớn vào nguyên liệu TĂCN và giống nhập khẩu, HPA đã đạt được khả năng tự chủ nguồn giống gà đẻ và đang thống lĩnh thị trường miền Bắc ít cạnh tranh hơn, nơi công ty chỉ chiếm 10% thị phần sản xuất trứng công nghiệp, cho thấy dư địa tăng trưởng còn rất lớn.

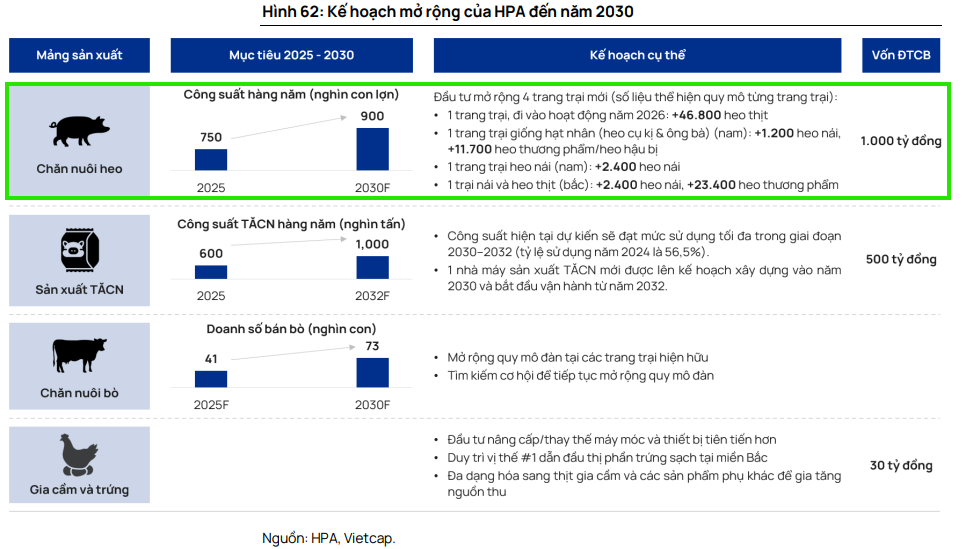

Theo kế hoạch đến năm 2030, HPA dự kiến đầu tư hơn 1,500 tỷ đồng để mở rộng công suất chăn nuôi heo lên 900,000 con/năm, xây dựng nhà máy TĂCN mới 400,000 tấn, và tăng sản lượng bán bò lên 73,000 con/năm, đảm bảo đà tăng trưởng bền vững trong dài hạn.

Định giá và khuyến nghị

Trong năm 2025, HPA đưa ra kế hoạch tăng trưởng đầy tham vọng, với mục tiêu doanh thu gộp tăng 13% YoY và LNST tăng 27% YoY. KQKD trong 9T 2025 đã vượt xa tốc độ kế hoạch, với doanh thu gộp và LNST tăng mạnh 28% và 88% YoY, tương đương 80% và 99% so với mục tiêu cả năm. Kết quả vượt trội này đến từ giá bán heo cao và chi phí nguyên liệu TĂCN thấp.

Triển vọng Quý 4/2025, biên lợi nhuận dự kiến giảm do giá heo đi xuống khi nông hộ bán tháo vì lo ngại ASF. Áp lực này chỉ tạm thời, giá sẽ phục hồi cuối quý nhờ thiếu hụt nguồn cung, nhưng khó bù đắp kết quả yếu trong nửa đầu quý. Với nền tảng 9 tháng đầu năm, HPA vẫn có khả năng vượt kế hoạch và đạt lợi nhuận kỷ lục.

Nhìn về năm 2026, Lợi nhuận dự kiến giảm nhẹ so với mức đỉnh 2025 nhưng vẫn cao hơn 2024. Doanh thu đi ngang hoặc tăng thấp, nhờ sản lượng TĂCN và heo tăng 5–7%, song bị ảnh hưởng bởi giá heo bình quân giảm ~5% YoY. Biên lợi nhuận hạ từ nền cao 2025 nhưng vẫn vượt 2024, trong khi chi phí TĂCN duy trì thấp. Công ty tiếp tục duy trì cổ tức cao, dù tỷ lệ chi trả có thể giảm nhẹ để phục vụ mở rộng. Triển vọng này giả định không có ASF lớn; nếu dịch bùng phát, lợi nhuận 2026 có thể vượt dự báo nhờ giá heo tăng.

Việc IPO HPA mang lại cơ hội hấp dẫn cho các nhà đầu tư đang tìm kiếm cơ hội đầu tư vào ngành nông nghiệp và một công ty có quản trị tốt. HSC tin rằng với mức giá IPO của HPA sẽ là một khoản đầu tư hấp dẫn.

Dựa trên mục tiêu lợi nhuận thuần của HPA mỗi năm từ 1,700-2,000 tỷ, và giá IPO khởi điểm 41,900 đồng/cổ phiếu, P/E và P/B 12 tháng gần nhất (trước khi huy động vốn) lần lượt 6.9 lần và 3.4 lần. Nhờ có lợi nhuận vượt trội, HSC tin rằng HPA có thể sẽ giao dịch với mức định giá cao hơn so với các công ty cùng ngành.

DBC/BAF/MML hiện đang giao dịch với P/E 12 tháng gần nhất lần lượt ở mức 6.5 lần/14.5 lần/479.5 lần

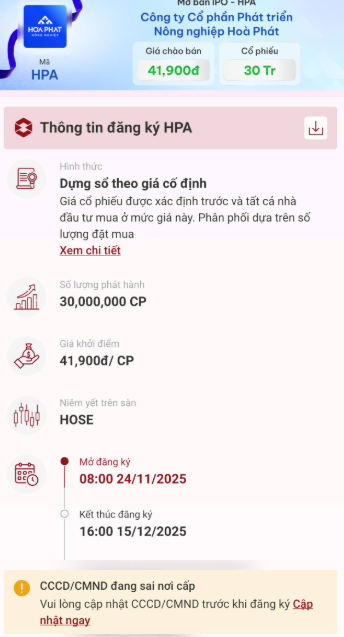

DNSE hân hạnh trở thành đại lý phân phối online cổ phiếu HPA – CTCP Phát triển Nông nghiệp Hòa Phát, mảng nông nghiệp công nghệ cao của hệ sinh thái Hòa Phát.Tiềm năng nổi bật của HPA:

Mô hình chuỗi sản xuất khép kín từ thức ăn chăn nuôi → chăn nuôi bò, lợn, gia cầm.Quy mô lớn, tăng trưởng ổn định, thuộc nhóm doanh nghiệp dẫn đầu ngành.Hưởng lợi từ nhu cầu thực phẩm sạch & sự chuyển dịch sang nông nghiệp hiện đại.Thời gian phân phối: 24/11 – 15/12/2025

Đăng ký mua ngay trên DNSE – tiện lợi, minh bạch, 100% online!