Phân tích Doanh Nghiệp

HPG: Động Lực HRC Bù Đắp Thép Xây Dựng Suy Yếu, hiệu suất nhà máy Dung Quất 2 đạt 81%

-

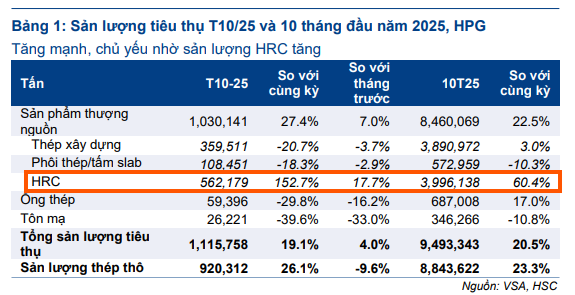

HRC tiếp tục là động lực tăng trưởng chính: Tháng 10/2025 tiêu thụ đạt 562,179 tấn (+153% YoY, +18% MoM), chiếm 50.4% tổng sản lượng thép; thị phần HRC tăng lên 31% so với 7.8% cùng kỳ 2024, nhờ thuế chống bán phá giá và công suất Dung Quất 2.

- Thép xây dựng chịu áp lực ngắn hạn: Sản lượng giảm 21% YoY do bão lũ và xuất khẩu suy yếu (-63%), chỉ còn chiếm 32.2% tổng sản lượng; trong khi đó, tôn mạ và ống thép cũng giảm, ngoại trừ thị trường nội địa hỗ trợ tăng nhẹ 3% lũy kế 10 tháng.

-

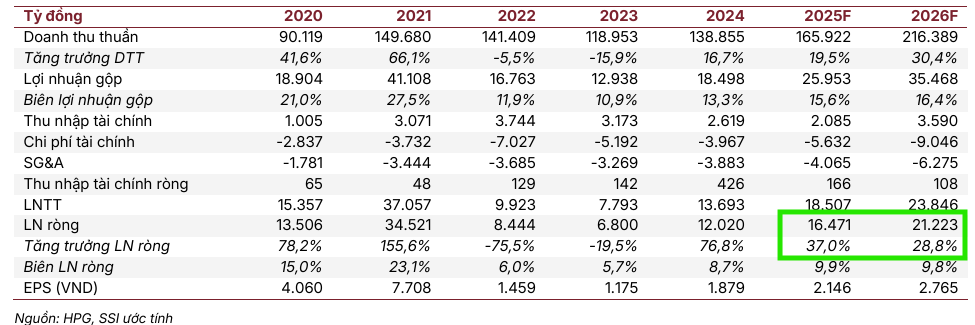

Triển vọng lợi nhuận khả quan: HSC dự báo LNST quý 4 đạt 5,000 tỷ (+78% YoY), cả năm 2025 đạt 16,600 tỷ (+38%); các CTCK SSI, BSC, KBSV đều duy trì khuyến nghị MUA với giá mục tiêu 33,170–36,800 đồng/cp, kỳ vọng điểm rơi lợi nhuận vào nửa đầu 2026 khi chính sách bảo hộ HRC mở rộng.

Tập đoàn Hòa Phát (HPG) đã công bố kết quả sản lượng tiêu thụ thép tháng 10/2025 ấn tượng, đạt tổng cộng 1.12 triệu tấn, tăng trưởng mạnh 19% so với cùng kỳ và 4% so với tháng trước. Sự tăng trưởng này diễn ra bất chấp những yếu tố thời tiết bất lợi gần đây tại Việt Nam, cho thấy sự phân hóa rõ nét trong cơ cấu sản phẩm của Tập đoàn.

HRC Tiếp Tục Là Động Lực Tăng Trưởng Chủ Lực

HRC tiếp tục giữ vai trò là động lực tăng trưởng chính của HPG. Trong tháng 10, sản lượng tiêu thụ HRC tăng vọt 153% so với cùng kỳ và 18% so với tháng trước, đạt 562,179 tấn. Lũy kế 10 tháng đầu năm 2025, HPG đã tiêu thụ gần 4 triệu tấn HRC, tăng 60.4% so với cùng kỳ năm trước.

Sự bứt phá này chủ yếu nhờ hai yếu tố:

- Hiệu quả từ Thuế Chống Bán Phá Giá (CBPG): Các biện pháp áp thuế chống bán phá giá lên tới 27.83% đối với HRC khổ hẹp nhập khẩu từ Trung Quốc kể từ tháng 3 đã tạo điều kiện thuận lợi để HPG gia tăng thị phần. Thị phần HRC của HPG tại Việt Nam đã tăng trưởng vượt bậc, lên mức 31% trong tháng 10/2025, so với chỉ 7.8% cùng kỳ năm 2024.

- Đóng góp từ Dung Quất 2: Vietcap ước tính tổng hiệu suất hoạt động HRC (Dung Quất 1 và 2) đạt 81% trong tháng 10, vượt kỳ vọng ban đầu, cho thấy công suất mới của Khu liên hợp Dung Quất giai đoạn 2 đang được vận hành mạnh mẽ.

Với kết quả này, HRC đã vượt qua thép xây dựng để trở thành mảng đóng góp lớn nhất, chiếm 50.4% tổng sản lượng tiêu thụ thép của HPG trong tháng 10. Cơ cấu thị trường HRC cũng cải thiện mạnh mẽ, với sản lượng tiêu thụ trong nước tăng 109% so với cùng kỳ, đóng góp 87% tổng sản lượng HRC của HPG trong 10 tháng đầu năm.

HPG: CTCK Rồng Việt bất ngờ dự đoán lợi nhuận sau thuế quý 4 đạt 5,700 tỷ!

Thép Xây Dựng Chịu Áp Lực Ngắn Hạn

Ngược lại với HRC, sản lượng tiêu thụ thép xây dựng giảm mạnh 21% so với cùng kỳ và 4% so với tháng trước, chỉ đạt 359.511 tấn. Nguyên nhân chính được cả HSC và Vietcap chỉ ra là do:

- Thời tiết Bất lợi: Bão lớn, lũ lụt và mưa kéo dài tại Việt Nam đã làm gián đoạn hoạt động xây dựng, đặc biệt là ở phân khúc dân dụng.

- Xuất khẩu Suy yếu: Xuất khẩu thép xây dựng tiếp tục giảm mạnh, tới 63% so với cùng kỳ.

Sản lượng tiêu thụ thép xây dựng hiện chỉ chiếm 32,2% tổng sản lượng thép của HPG trong tháng 10, trong khi sản lượng tôn mạ và ống thép cũng ghi nhận mức sụt giảm đáng kể. Tuy nhiên, tính chung 10 tháng đầu năm, sản lượng thép xây dựng vẫn tăng nhẹ 3% so với cùng kỳ, nhờ sự bù đắp hiệu quả từ thị trường trong nước (tăng 25% so với cùng kỳ).

Triển vọng Lợi nhuận Quý 4/2025 và Khuyến nghị

HSC ước tính giá bán bình quân của HRC trong Quý 4/2025 sẽ tăng khoảng 4.1% so với quý trước, do HRC được bán thông qua hợp đồng kỳ hạn. Kết hợp với việc Lò cao số 1 của Khu liên hợp Dung Quất giai đoạn 2 đóng góp trọn quý, HSC dự báo lợi nhuận thuần Quý 4/2025 của HPG có thể đạt 5 nghìn tỷ đồng, tăng mạnh 78% so với cùng kỳ và 26% so với quý trước. Nếu đạt được kết quả này, lợi nhuận thuần cả năm 2025 sẽ đạt 16,600 tỷ đồng, tăng trưởng 38%.

HPG: Vượt Qua Trở Ngại Nhờ Sức Mạnh Cốt Lõi, Ấn Định Thời Điểm IPO HPA

HSC duy trì khuyến nghị Mua vào đối với HPG với giá mục tiêu không đổi là 36,800 đồng, với nhận định cổ phiếu đang giao dịch ở mức P/E trượt dự phóng 1 năm là 9,9 lần, rẻ hơn so với mức bình quân 3 năm là 13.1 lần.

Vietcap cũng nhìn nhận HRC là điểm sáng lớn, cho rằng dự báo HRC năm 2025 có khả năng được điều chỉnh tăng nhẹ, mặc dù thép xây dựng có thể cần điều chỉnh giảm dự báo do áp lực ngắn hạn. Tuy nhiên, Vietcap vẫn kỳ vọng dư địa hồi phục cho thép xây dựng trong năm 2026 khi nhu cầu xây dựng hậu thiên tai quay trở lại.

BSC (3.11.2025) cũng duy trì khuyến nghị Mua vào với giá trị hợp lý năm 2026 là 33,170 đồng/cổ phiếu (tiềm năng tăng giá 24%). BSC cho rằng điểm rơi lợi nhuận của HPG sẽ diễn ra vào nửa đầu năm 2026 sau khi Việt Nam thông qua áp thuế chống lẩn tránh đối với HRC khổ lớn (kỳ vọng vào quý 1/2026). BSC giữ nguyên dự báo lợi nhuận năm 2025 ở mức 17,153 tỷ đồng và dự báo lợi nhuận năm 2026 là 25,462 tỷ đồng, kỳ vọng vào sự ổn định của DQSC2 và khả năng tăng giá HRC của HPG trong quý 1/2026.

Với triển vọng vững chắc, KBSV (31.10.2025) đã tái khẳng định khuyến nghị MUA cho HPG với giá mục tiêu 35,300 đồng.

Sau KQKD Q3/2025, SSI (4.11.2025) nâng giá mục tiêu của HPG lên 35,000 đồng/cổ phiếu từ mức giá mục tiêu 33,000 đồng trước đó. Các yếu tố có thể hỗ trợ tích cực đối với giá cổ phiếu gồm: lợi nhuận Q4/2025 tăng mạnh 47% yoy, IPO công ty con HPA (Nông nghiệp Hòa Phát), và giá thép phục hồi vượt kỳ vọng. Mặc dù vậy, SSI điều chỉnh giảm dự báo LNST năm 2025 xuống 16,00 tỷ đồng (từ 17,100 tỷ đồng), tăng 37% yoy, do giả định sản lượng thép xây dựng và HRC thấp hơn. Đồng thời, điều chỉnh giảm dự báo LNST 2026 xuống 21,200 tỷ đồng (từ 22 nghìn tỷ đồng), tăng 29% yoy.

So Sánh Quan Điểm Của Các Công Ty Chứng Khoán Về Cổ Phiếu HPG (Cập nhật Q4/2025)

| Chỉ tiêu | HSC (20/11/2025) | SSI (4/11/2025) | BSC (3/11/2025) |

|---|---|---|---|

| Khuyến nghị | Mua vào (Duy trì) | Nâng giá mục tiêu (Thái độ tích cực) | Mua vào (Duy trì) |

| Giá mục tiêu | 36,800 đồng (Giảm nhẹ 3%) | 35,000 đồng (Nâng từ 33,000 đồng) | 33,170 đồng (Giá trị hợp lý 2026) |

| Định giá | P/E trượt dự phóng 1 năm là 9.7 lần (thấp hơn BQ 3 năm là 13 lần). | – | – |

| Luận điểm Chính | 1. HRC là động lực cốt lõi: HRC vượt thép xây dựng, chiếm 45.2% cơ cấu sản phẩm Q3/2025, hưởng lợi từ chính sách bảo hộ. | 1. Lợi nhuận Q4/2025 tăng mạnh (47% YoY). | 1. Hưởng lợi từ chính sách bảo hộ: Kỳ vọng áp thuế chống lẩn tránh đối với HRC khổ lớn (Q1/2026). |

| 2. Rủi ro cạnh tranh Vinmetal thấp trong ngắn hạn do Vinmetal cần vốn lớn và thời gian để xây dựng quy mô. | 2. IPO công ty con HPA là chất xúc tác tích cực. | 2. Vinmetal ít ảnh hưởng: Dự kiến chỉ là nhà máy gia công (vốn đầu tư 10,000 tỷ VNĐ cho 5 triệu tấn). | |

| 3. Triển vọng dài hạn: Đầu tư công, khả năng nâng hạng thị trường và các dự án mới (thép đường ray). | 3. Giá thép phục hồi vượt kỳ vọng. | 3. Điểm rơi lợi nhuận vào nửa đầu năm 2026. | |

| Dự báo LNST 2025 | 16,602 tỷ đồng (Tăng 38.1% YoY) | 16,000 tỷ đồng (Tăng 37% YoY) | 17,153 tỷ đồng (Giữ nguyên) |

| Dự báo LNST 2026 | 22,968 tỷ đồng (Tăng 38.3% YoY) | 21,200 tỷ đồng (Tăng 29% YoY) | 25,462 tỷ đồng (Kỳ vọng ổn định DQSC2 và giá HRC tăng Q1/2026) |

| Đánh giá về Q4/2025 | Rất lạc quan: Dự kiến 5 nghìn tỷ đồng (Tăng 79% YoY) nhờ lò cao DQSC2 đóng góp đầy đủ. | Tăng mạnh 47% YoY | – |

Trên đồ thị, RS của HPG là 76 hoạt động khá tốt trên thị trường. Elibook Team khuyến nghị mua HPG ở vùng giá 26-27,000 đồng, và không nên mua rượt đuổi quá giá 28,000 đồng.