Phân tích Doanh Nghiệp

HT1: Quan điểm Mua từ ACBS với Kỳ vọng Phục hồi Mạnh mẽ Nhờ Đầu tư Công

-

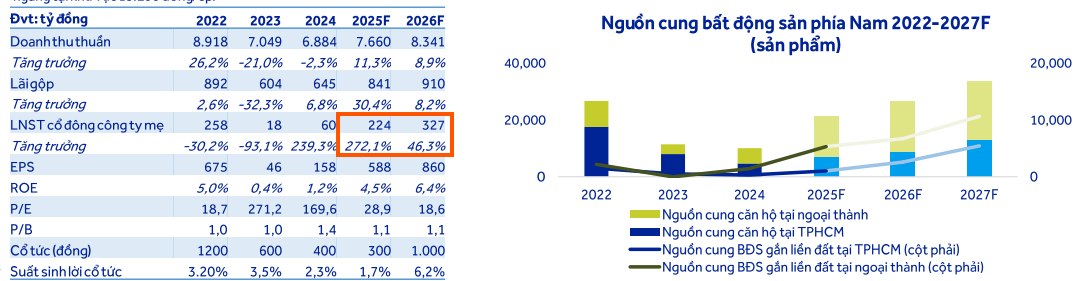

ACBS khuyến nghị MUA, nâng giá mục tiêu lên 20,800 đồng/cp cuối 2026, dự báo LNST 2025 tăng 272% đạt 224 tỷ và tiếp tục tăng 46% năm 2026 nhờ nhu cầu xi măng phục hồi mạnh.

- Động lực tăng trưởng chính đến từ đầu tư công tại miền Nam, HT1 là nhà cung cấp xi măng cho các dự án trọng điểm như sân bay Long Thành, đường Vành đai 3 & 4, cao tốc Biên Hòa – Vũng Tàu.

-

Rủi ro tiềm ẩn gồm chi phí đầu vào (than, điện, dầu) tăng và tiến độ giải ngân chậm, nhưng ACBS vẫn đánh giá triển vọng tích cực nhờ vị thế dẫn đầu thị trường miền Nam và chu kỳ xây dựng mới.

Công ty Chứng khoán ACBS duy trì quan điểm lạc quan và khuyến nghị MUA đối với cổ phiếu Công ty Cổ phần Xi măng Hà Tiên 1 (HT1), đồng thời điều chỉnh tăng giá mục tiêu lên mức 20,800 đồng/cổ phiếu cho cuối năm 2026. Luận điểm đầu tư chính của ACBS xoay quanh kỳ vọng phục hồi mạnh mẽ của thị trường xi măng, đặc biệt là tại khu vực miền Nam, nhờ vào sự gia tăng nguồn cung bất động sản tại TP.HCM và đẩy mạnh đầu tư cơ sở hạ tầng. Quan điểm của ACBS lạc quan hơn so với sự thận trọng của các CTCK khác như FPTS, SSI và BSC.

ACBS dự báo LNST-CĐTS năm 2025 của HT1 tăng trưởng 272%, đạt 224 tỷ đồng, và tiếp tục tăng trưởng 46% trong năm 2026, đạt 327 tỷ đồng.

Động lực tăng trưởng chính trong giai đoạn 2025-2026 đến từ các dự án cơ sở hạ tầng trọng điểm tại khu vực phía Nam. HT1, với lợi thế là nhà cung cấp xi măng chính cho các dự án lớn như Sân bay Long Thành, đường Vành đai 3 và 4 TP.HCM, cùng với các dự án cao tốc Biên Hòa – Vũng Tàu và khu vực Đông Nam Bộ, được kỳ vọng sẽ hưởng lợi trực tiếp từ việc đẩy mạnh nhu cầu xi măng. Ngoài ra, sự phục hồi chậm rãi nhưng chắc chắn của thị trường bất động sản dân dụng và thương mại cũng sẽ là yếu tố hỗ trợ quan trọng, giúp HT1 giải phóng lượng tồn kho và cải thiện hiệu suất hoạt động.

Tỷ lệ sinh lời trên vốn chủ sở hữu (ROE) được dự kiến phục hồi từ mức 1.2% (2024) lên 4.5% (2025) và 6.4% (2026). Dù thị giá cổ phiếu đã có những biến động nhất định và đang giao dịch quanh vùng giá 15,000 đồng/cổ phiếu, ACBS cho rằng mức giá này chưa phản ánh đầy đủ tiềm năng phục hồi mạnh mẽ của HT1 trong những năm tới.

Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro tiềm ẩn, bao gồm tiến độ giải ngân đầu tư công chậm hơn kỳ vọng và khả năng chi phí đầu vào như than, điện, dầu có thể tăng mạnh, ảnh hưởng đến biên lợi nhuận. Bất chấp những rủi ro này, ACBS vẫn duy trì khuyến nghị MUA, nhấn mạnh vào vị thế dẫn đầu của HT1 tại thị trường miền Nam và triển vọng tích cực từ chu kỳ kinh tế sắp tới.

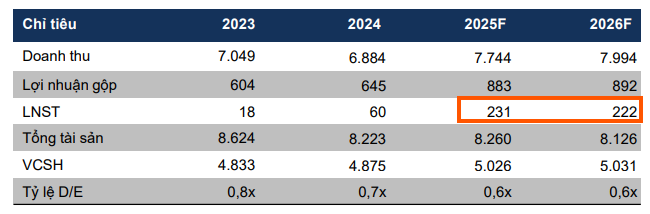

Thận trọng hơn, FPTS trong tháng 11 chỉ đưa ra giá mục tiêu 16,800 đồng, với tiềm năng tăng giá hạn chế +5.7%, với khuyến nghị Theo Dõi.

FPTS dự phóng HT1 tăng trưởng tích cực trong năm 2025 với doanh thu thuần đạt 7,744 tỷ đồng (+12% YoY), lợi nhuận gộp và lợi nhuận sau thuế lần lượt đạt 883 tỷ đồng (+37% YoY) và 231 tỷ đồng (+283% YoY).

Trong đó, mảng xi măng (chiếm 98% DTT, 88% LNG) là động lực tăng trưởng chính với kỳ vọng: (1) Tăng trưởng sản lượng tiêu thụ +7% YoY, đạt 5.84 triệu tấn với kỳ vọng hoạt động xây dựng dân dụng tại TP.HCM tiếp đà phục hồi (2) Biên lợi nhuận gộp tăng trưởng +1.3đpt YoY, đạt 10.4% nhờ giá than Newcastle năm 2025F dự báo giảm -15% YoY

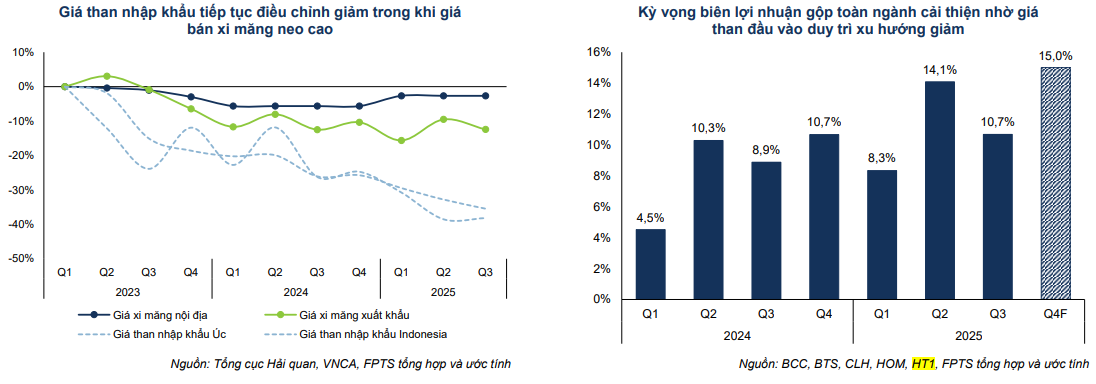

FPTS cho biết biên lợi nhuận gộp bình quân ngành xi măng Q3/2025 ước đạt 11.0%, +2.1 đpt YoY nhờ (1) giá bán nội địa tăng nhẹ từ đầu năm nhờ nhu cầu xây dựng trong nước khả quan; (2) giá xuất khẩu giữ ổn định (3) giá than nhập khẩu tiếp tục điều chỉnh giảm mạnh do Trung Quốc tuyên bố cắt giảm sản xuất công nghiệp nặng (thép, xi măng,…). Kỳ vọng biên lợi nhuận gộp Q4/2025 tăng mạnh +4.3 đpt YoY khi tiêu thụ cải thiện, giá bán xi măng neo cao và giá than đầu vào duy trì đà giảm.

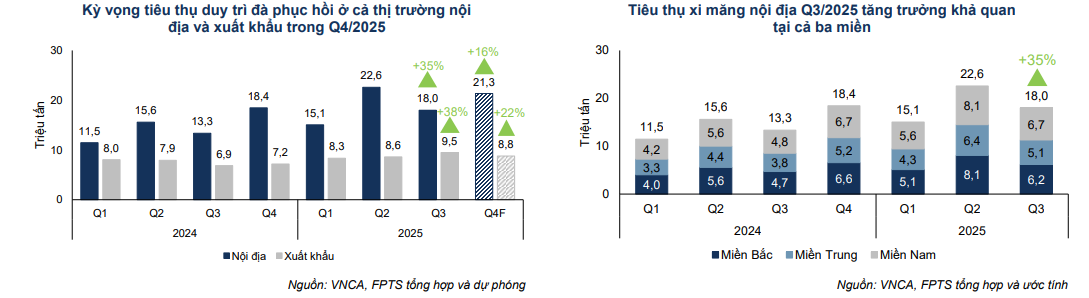

Sản lượng tiêu thụ xi măng Q3/2025 tại thị trường nội địa và xuất khẩu tăng lần lượt +35% YoY và +38% YoY, cụ thể:

- Tiêu thụ nội địa tăng trưởng mạnh 35% YoY nhờ nhu cầu xây dựng phục hồi. Sản lượng tiêu thụ xi măng tăng trưởng đồng đều ở cả ba miền nhờ sự phục hòi của thị trường bất động sản lan rộng và nhiều dự án hạ tầng lớn được đẩy nhanh tiến độ.

- Sản lượng xuất khẩu tích cực, tăng trưởng 38% YoY nhờ Chính phủ giảm thuế xuất khẩu clinker từ 10% xuống 5% kể từ tháng 05/2025 và nhờ gia tăng thị phần tại thị trường Mỹ.

FPTS kỳ vọng sản lượng tiêu thụ xi măng vẫn tiếp tục duy trì đà tăng trưởng cao trong Q4/2025, với tăng trưởng lần lượt 16% YoY và 22% YoY tại thị trường nội địa và xuất khẩu. Các động lực tăng trưởng của ngành Xi măng vẫn đang tiếp diễn, thậm chí còn được đẩy mạnh hơn trong Q4/2025 bước vào mùa cao điểm xây dựng và hoạt động đầu tư công đến giai đoạn nước rút.

Trước đó, SSI dự báo LNST 2025 đạt 277 tỷ đồng (+325% YoY), BSC ước đạt 299 tỷ đồng (+360% YoY). SSI và BSC lần lượt đưa giá mục tiêu là 18,400 đồng (duy trì khuyến nghị Trung lập) và 16,600 đồng/cp (duy trì khuyến nghị Nắm Giữ), khi giá cổ phiếu đã phản ánh phần lớn kỳ vọng phục hồi.

Elibook Team không có khuyến nghị giao dịch đối với HT1.