Phân tích Doanh Nghiệp

LPB: Định giá Quá Cao So Với Triển Vọng Tăng Trưởng Thiếu Chắc Chắn

-

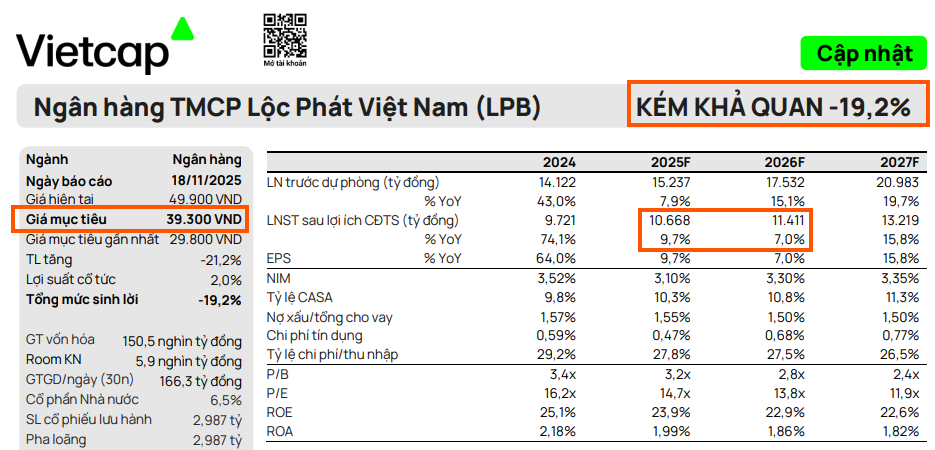

Vietcap nâng giá mục tiêu lên 39,300 đồng/cp (+31.9%) và khuyến nghị từ BÁN lên KÉM KHẢ QUAN, nhờ giả định NIM cải thiện; tuy nhiên LNTT 9T/2025 mới đạt 9,600 tỷ (+9% YoY), chỉ hoàn thành 65% kế hoạch năm.

- Triển vọng tăng trưởng dài hạn: LNST-CĐTS dự báo tăng trưởng ~10% năm 2025 và CAGR 14% giai đoạn 2026–2028, nhờ tín dụng cao (+20% năm 2026), NIM phục hồi và chất lượng tài sản ổn định (NPL 1.78%, LLR 76%, CIR 28.3%).

-

Định giá bị đánh giá quá cao: P/B dự phóng 2025 ở mức 3.24 lần, cao hơn 124% trung vị ngành; ROAE 2026 dự kiến 22.9% nhưng chưa đủ để biện minh cho mức định giá chênh lệch; rủi ro ngắn hạn gồm NIM thấp hơn kỳ vọng và nợ xấu có thể tăng trở lại.

Mặc dù Ngân hàng TMCP Lộc Phát Việt Nam (LPB) đã ghi nhận những cải thiện tích cực về hiệu quả hoạt động, đặc biệt là trong quý 3/2025, nhưng công ty chứng khoán Vietcap vẫn bày tỏ sự thận trọng về mức định giá hiện tại của cổ phiếu này so với triển vọng tăng trưởng lợi nhuận trong tương lai.

Vietcap đã điều chỉnh tăng 31.9% giá mục tiêu cho LPB lên mức 39,300 đồng/cổ phiếu, đồng thời nâng khuyến nghị từ BÁN lên KÉM KHẢ QUAN. Việc điều chỉnh giá mục tiêu này được thực hiện sau khi tăng nhẹ 6.7% đối với tổng dự báo Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST-CĐTS) giai đoạn 2025–2029, nhờ vào giả định về NIM cao hơn.

Trong 9 tháng đầu năm 2025, LPB đạt Lợi nhuận trước thuế (LNTT) là 9,600 tỷ đồng, tăng 9.0% so với cùng kỳ, nhưng chỉ hoàn thành 65% mục tiêu cả năm của ngân hàng. Đây là một tín hiệu cho thấy LPB có thể gặp thách thức trong việc đạt được mục tiêu lợi nhuận đã đề ra. Áp lực chính đến từ NIM (Biên lãi ròng), khi chỉ số này giảm mạnh 65 điểm cơ bản so với cùng kỳ, xuống mức 2.90% trong 9 tháng đầu năm, nằm trong nhóm giảm mạnh nhất ngành. Tuy nhiên, một điểm sáng là NIM đã phục hồi tích cực trong quý 3/2025, tăng 27 điểm cơ bản so với quý trước lên 3.27%, nhờ sự cải thiện của lợi suất tài sản sinh lãi.

Trong dài hạn, Vietcap dự báo LNST-CĐTS của LPB sẽ tăng trưởng khoảng 10% trong năm 2025 và duy trì tốc độ tăng trưởng kép (CAGR) khoảng 14% trong giai đoạn 2026–2028. Động lực tăng trưởng chính được kỳ vọng đến từ tăng trưởng tín dụng cao (dự phóng đạt 20% trong năm 2026, cao hơn so với toàn ngành nhờ tỷ lệ an toàn vốn cao), sự cải thiện dần của NIM, và chất lượng tài sản ổn định.

Tăng trưởng tín dụng 9 tháng đầu năm 2025 đạt 17.0%, cao hơn mức tăng trưởng toàn hệ thống. Chất lượng tài sản nhìn chung ổn định, với tỷ lệ nợ xấu đi ngang ở mức 1.78% và tỷ lệ bao phủ nợ xấu (LLR) ở mức 76%. Đặc biệt, LPB vẫn duy trì tỷ lệ chi phí trên thu nhập (CIR) ở mức thấp đáng kể, đạt 28.3% trong 9 tháng đầu năm, cho thấy khả năng kiểm soát chi phí hoạt động rất hiệu quả.

Mặc dù có những yếu tố hỗ trợ, điểm mấu chốt khiến triển vọng của LPB trở nên kém chắc chắn là mức định giá hiện tại đang ở mức quá cao so với mặt bằng chung của ngành. Cổ phiếu LPB đang giao dịch với P/B dự phóng năm 2025 ở mức 3.24 lần, cao hơn tới 124% so với mức trung vị của các ngân hàng thương mại khác.

Thậm chí, P/B trượt của cổ phiếu này là 3.43 lần, cao hơn 2.8 độ lệch chuẩn so với mức trung bình 5 năm của chính ngân hàng. Mức định giá này được đánh giá là thiếu hợp lý, đặc biệt khi triển vọng tăng trưởng lợi nhuận còn nhiều khó lường do mức nền lợi nhuận cao và chi phí huy động (COF) vẫn còn cao.

Vietcap lưu ý rằng, mặc dù LPB có hệ số sinh lời trên vốn chủ sở hữu (ROAE) dự phóng năm 2026 đạt 22.9%, nhưng con số này chỉ cao hơn 29% so với mức trung vị 17.7% của các ngân hàng khác, không đủ để biện minh cho mức P/B chênh lệch lớn như vậy.

Trong ngắn hạn, các rủi ro đáng chú ý bao gồm NIM thấp hơn kỳ vọng và khả năng tỷ lệ nợ xấu gia tăng trở lại. Tuy nhiên, yếu tố hỗ trợ có thể đến từ Tổng thu nhập ngoài lãi (NOII) cao hơn dự kiến. Vì thế, bất chấp những nỗ lực cải thiện hiệu quả hoạt động, các nhà đầu tư cần thận trọng với mức định giá cao hiện tại của LPB trong bối cảnh triển vọng tăng trưởng lợi nhuận trong những năm tới vẫn còn nhiều thách thức.

Elibook Team không có khuyến nghị giao dịch đối với LPB.

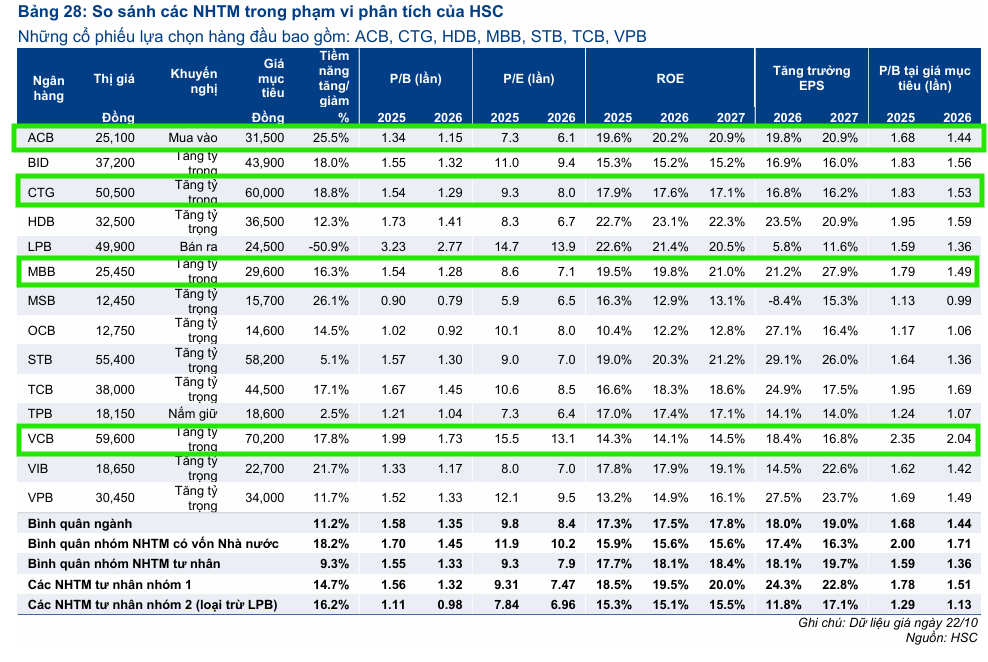

Vê mặt định giá, trong tháng 11, HSC đưa ra khuyến nghị Bán Ra với giá mục tiêu 24,500 đồng.