Phân tích Doanh Nghiệp

MSB: Lợi nhuận Phục hồi Kèm Áp lực Dự phòng và Rủi ro Thoái vốn

-

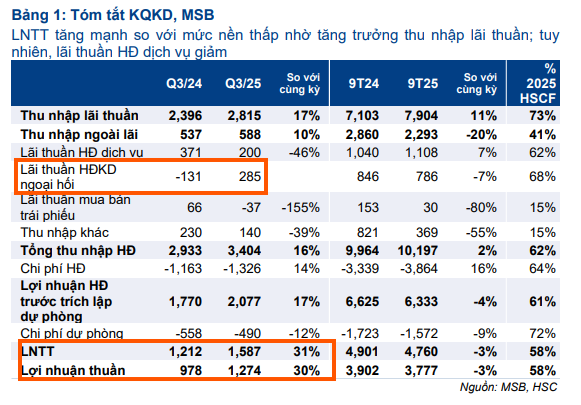

LNTT quý 3/2025 tăng 31% YoY lên ~1,600 tỷ đồng, nhờ nền thấp năm trước và tăng trưởng tín dụng mạnh (+15.9% YTD), NIM cải thiện nhẹ; tuy nhiên lãi thuần dịch vụ giảm 46% khiến kết quả chưa đạt kỳ vọng.

- Chất lượng tài sản gây lo ngại: NPL tăng lên 2.8%, LLR giảm xuống mức thấp nhất 5 năm (~54%), tạo áp lực trích lập dự phòng 600–800 tỷ/quý trong thời gian tới.

-

Cổ phiếu MSB giảm 5% trong tháng qua, giao dịch ở P/B 0.81–0.93 lần, thấp hơn trung bình ngành; thêm rủi ro từ việc VNPT tiếp tục đăng ký bán đấu giá toàn bộ 188.7 triệu cổ phần (6.05% vốn), với giá khởi điểm cao hơn 1.5 lần thị giá hiện tại.

Kết quả kinh doanh quý 3/2025 của Ngân hàng TMCP Hàng Hải Việt Nam (MSB) đã ghi nhận mức tăng trưởng Lợi nhuận trước thuế (LNTT) ấn tượng 31% so với cùng kỳ, đạt khoảng 1,600 tỷ đồng, nhờ vào mức nền thấp của năm trước. Tuy nhiên, theo đánh giá của Công ty Chứng khoán HSC, con số này vẫn chưa đạt kỳ vọng do lãi thuần từ hoạt động dịch vụ ghi nhận mức sụt giảm mạnh. Điểm sáng của ngân hàng đến từ tăng trưởng tín dụng mạnh mẽ, đạt 15.9% kể từ đầu năm, cùng với việc tỷ lệ NIM (Biên lãi ròng) được giữ vững, thậm chí còn tăng nhẹ 9 điểm cơ bản so với quý trước, nhờ sự kiểm soát tốt chi phí huy động và tỷ lệ CASA (tiền gửi không kỳ hạn) cải thiện lên 27.3%.

Mặc dù vậy, bức tranh kinh doanh của MSB vẫn tiềm ẩn nhiều thách thức. Tăng trưởng tín dụng, dù mạnh mẽ so với đầu năm, chỉ đạt 2.1% đến 2.4% trong riêng quý 3, cho thấy ngân hàng đang bị hạn chế bởi hạn mức hoặc gặp khó khăn trong việc đẩy mạnh giải ngân. Mảng thu nhập ngoài lãi ghi nhận sự biến động trái chiều; trong khi mảng kinh doanh ngoại hối bất ngờ lãi lớn, giúp cứu vãn tổng thu nhập ngoài lãi, thì lãi thuần từ hoạt động dịch vụ lại sụt giảm mạnh, lên tới 46% so với cùng kỳ. Sự tăng trưởng đột biến từ ngoại hối khó có thể duy trì trong quý 4, khiến áp lực lên tăng trưởng LNTT trong các quý tới là khá lớn khi mức nền so sánh dần cao lên.

Vấn đề đáng quan ngại nhất đối với MSB hiện tại là chất lượng tài sản và bộ đệm dự phòng. Tỷ lệ nợ xấu (NPL) tiếp tục tăng nhẹ lên 2.8%, đánh dấu quý tăng thứ hai liên tiếp. Bên cạnh đó, việc lãi dự thu trên nợ nhóm 1 gia tăng cũng là yếu tố gây quan ngại về rủi ro tiềm ẩn của chất lượng tài sản.

Đáng báo động hơn, tỷ lệ bao phủ nợ xấu (LLR) của MSB đã giảm xuống mức thấp nhất trong 5 năm, chỉ còn khoảng 54%, thấp hơn đáng kể so với mức an toàn của ngành. Điều này tạo ra áp lực rất lớn về chi phí dự phòng trong thời gian tới, với dự kiến mỗi quý ngân hàng có thể phải trích lập 600-800 tỷ đồng, cao hơn mức trung bình hiện tại để củng cố bộ đệm tài chính.

Trong bối cảnh kết quả kinh doanh khó bứt phá mạnh mẽ trong ngắn hạn do NIM và thu nhập ngoài lãi chịu áp lực, cùng với áp lực trích lập dự phòng gia tăng, giá cổ phiếu MSB đã điều chỉnh giảm 5% trong tháng qua.

Ngân hàng hiện đang giao dịch ở mức P/B trượt dự phóng 1 năm khoảng 0.81 lần đến 0.93 lần, thấp hơn so với bình quân quá khứ và nhóm ngân hàng thương mại tư nhân. HSC đang xem xét lại khuyến nghị và dự báo. Elibook Team cho rằng mức giá hiện tại (khoảng 12,000 đồng/cổ phiếu) chưa phải là vùng giá đủ hấp dẫn để “bắt đáy”.

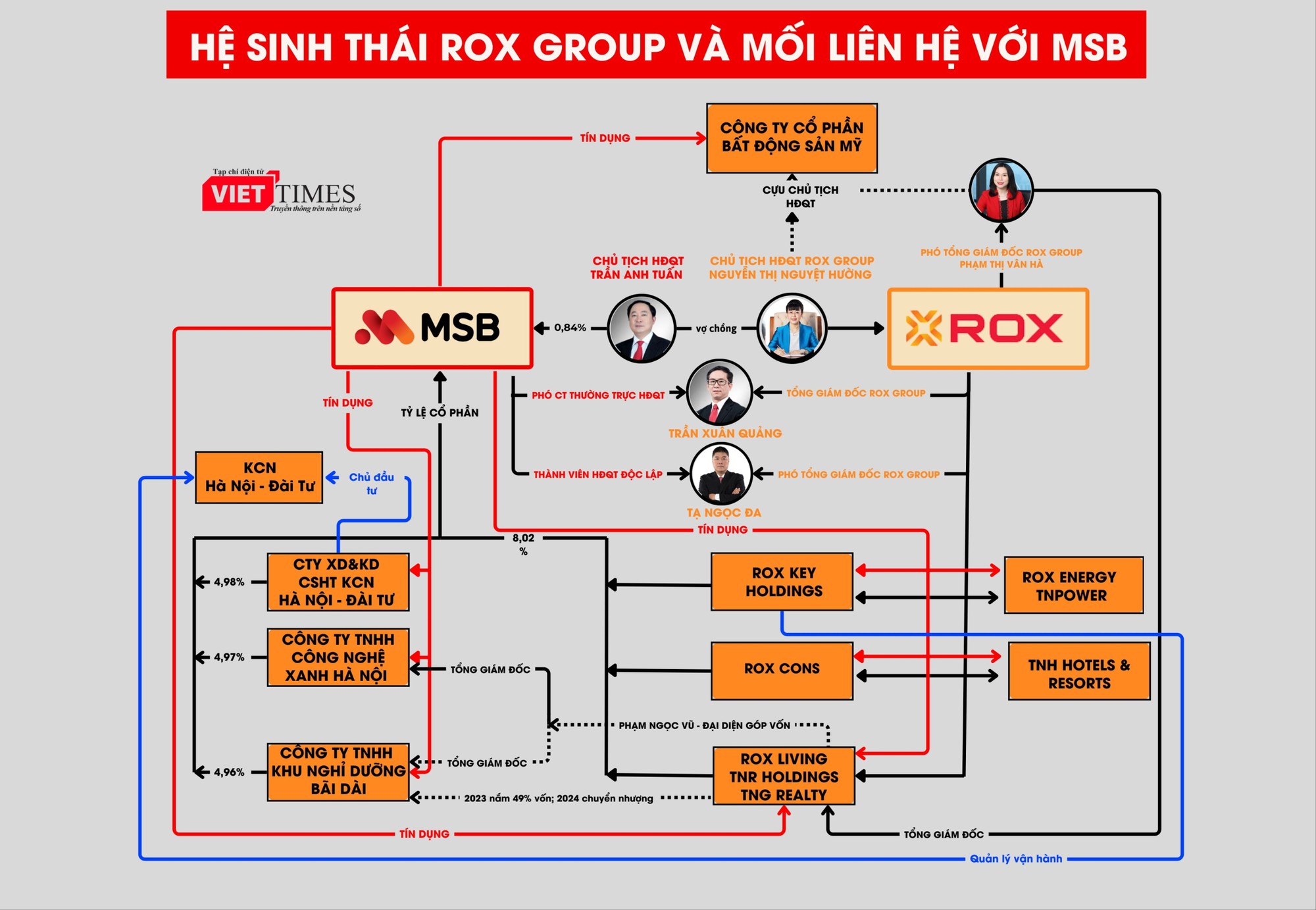

Thêm vào đó, thị trường còn đang đón nhận thông tin VNPT đăng ký bán đấu giá toàn bộ hơn 188.7 triệu cổ phần (tương đương 6.05% vốn điều lệ) tại MSB. Đáng chú ý, mức giá khởi điểm được đưa ra là 18,239 đồng/cổ phiếu, cao gấp 1.5 lần so với thị giá hiện tại.

Đây là lần thứ tư VNPT tìm cách thoái vốn khỏi MSB, sau ba lần bất thành trước đó. Sự chênh lệch lớn giữa giá khởi điểm và thị giá hiện tại, cùng với lịch sử thoái vốn không thành công, tạo ra một ẩn số lớn cho cổ phiếu MSB và có thể gây áp lực tâm lý trong ngắn hạn. MSB đang ở giai đoạn cần sự ổn định và củng cố chất lượng tài sản, trong khi sự kiện thoái vốn của VNPT tiếp tục là một yếu tố cần được thị trường theo dõi sát sao.

Tuy nhiên, thông tin thoái vốn của VNPT lại trùng với thời điểm cổ phiếu MSB có điểm mua Gap Up vào ngày 27.11.2025.

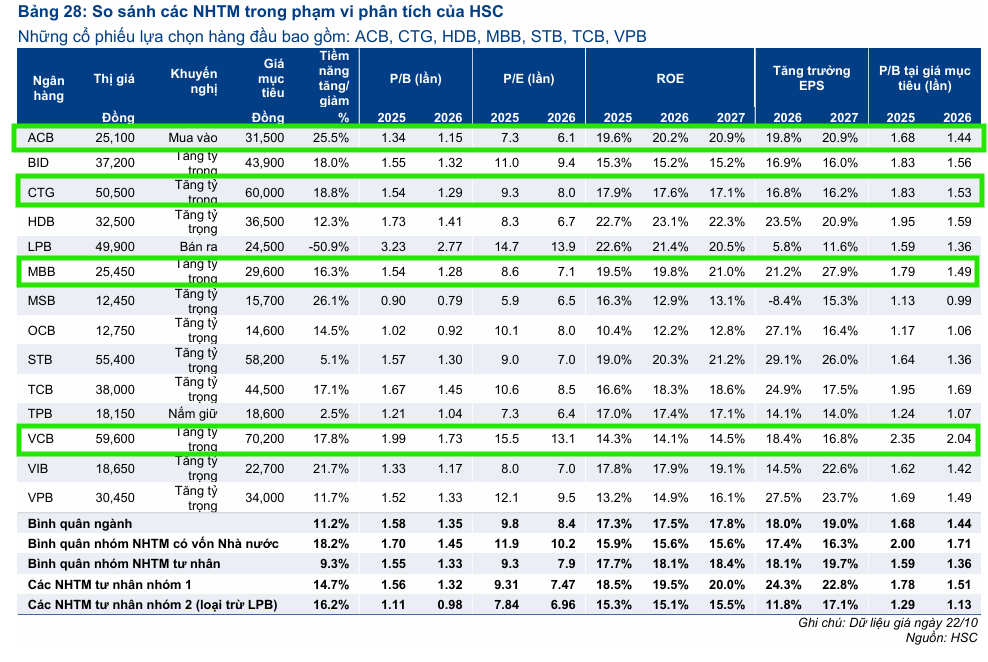

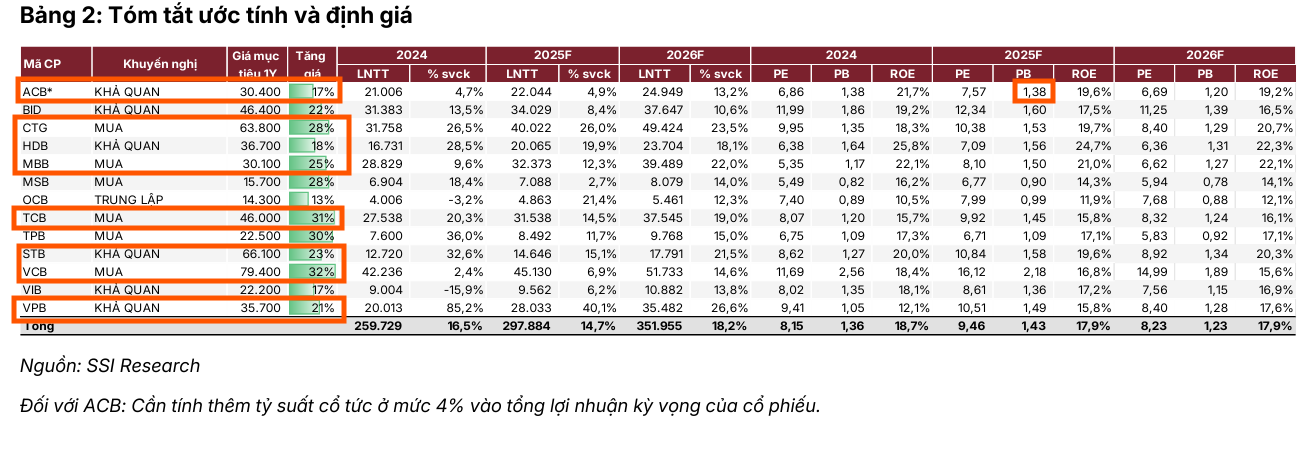

Vê mặt định giá, trong tháng 11, HSC đưa ra khuyến nghị Tăng Tỷ Trọng với giá mục tiêu 12,450 đồng, trong khi SSI đưa ra khuyến nghị MUA với giá mục tiêu 15,700 đồng

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM