Phân tích Doanh Nghiệp

FPT hưởng lợi từ việc Việt Nam đẩy mạnh Số hóa hạ tầng và AI thiết lập quỹ đạo tăng trưởng

-

Động lực tăng trưởng chính: FPT dẫn đầu nhờ làn sóng ứng dụng AI toàn cầu và lộ trình chuyển đổi số quốc gia; HSC khuyến nghị MUA với tiềm năng tăng giá 23%, giá mục tiêu 123,100 đồng/cp.

- Mảng CNTT nước ngoài và trong nước: Doanh thu ký mới vượt 4,000 tỷ; hợp tác với Nvidia, Mila, Landing AI để tăng năng lực AI; hưởng lợi từ ngân sách Nhà nước dành cho hạ tầng số và nhu cầu chuyển đổi số của khối ngân hàng – tài chính.

-

Triển vọng 2026: Dự báo doanh thu tăng 12.6%, lợi nhuận cải thiện nhờ dịch vụ CNTT quốc tế phục hồi và đầu tư công trong nước; FPT định vị trở thành đối tác chiến lược toàn cầu về AI tạo sinh và hạ tầng dữ liệu.

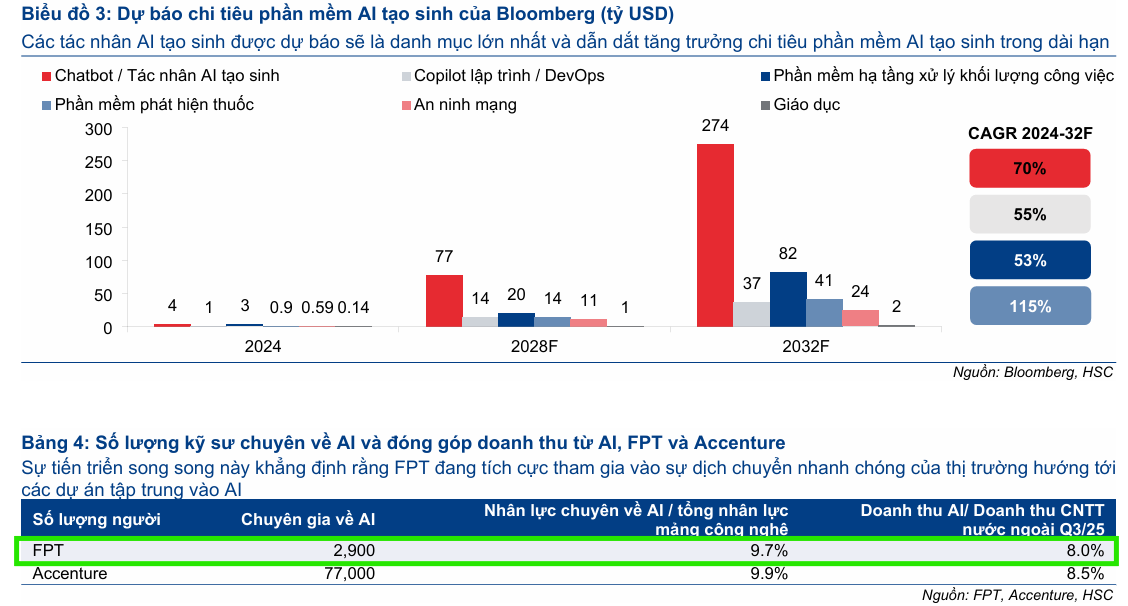

Ngành Công nghệ và Viễn thông được dự báo sẽ duy trì đà tăng trưởng tích cực sang năm 2026, được thúc đẩy bởi hai yếu tố chính là tốc độ triển khai Trí Tuệ Nhân Tạo (AI) ngày càng nhanh trên thị trường nước ngoài và trong nước, cùng với dòng vốn ngân sách Nhà nước lớn dành cho số hóa hạ tầng trong những năm tới. Chi tiêu CNTT toàn cầu dự báo tăng trưởng 9.8% trong năm 2026, đạt 6,100 tỷ USD, dẫn dắt bởi làn sóng ứng dụng AI trong các doanh nghiệp, đặc biệt là sự tăng trưởng mạnh mẽ của phân khúc Hệ Thống Trung Tâm Dữ Liệu (DC).

Tại Việt Nam, Chính phủ đồng thời đẩy mạnh phân bổ ngân sách Nhà nước cho chuyển đổi số. HSC nhấn mạnh FPT (Mua vào, tiềm năng tăng giá 23%) là lựa chọn hàng đầu trong danh sách khuyến nghị, dẫn đầu với quỹ đạo tăng trưởng vững chắc nhờ làn sóng AI và lộ trình chuyển đổi số quốc gia. Ngoài ra, ELC (Mua vào) được hưởng lợi từ câu chuyện số hóa hạ tầng, trong khi CMG (Tăng tỷ trọng) và CTR (Tăng tỷ trọng) được hỗ trợ bởi tăng trưởng trong mảng trung tâm dữ liệu và mở rộng sang hạ tầng thông minh rộng hơn.

Dịch vụ CNTT Toàn cầu: AI Đẩy nhanh Chu kỳ Thương mại hóa

Thị trường dịch vụ CNTT toàn cầu đang bước vào chu kỳ tăng trưởng mới dẫn dắt bởi AI, với khả năng thương mại hóa mạnh mẽ hơn dự kiến từ năm 2026–2027 khi các doanh nghiệp chuyển từ giai đoạn thử nghiệm sang triển khai trên quy mô lớn.

Mặc dù năm 2025 vẫn còn những rào cản như bất ổn vĩ mô, làn sóng cắt giảm nhân sự liên quan đến tự động hóa AI, và việc phần lớn các dự án AI bị dừng lại ở giai đoạn thử nghiệm do chi phí lớn, hệ thống phân mảnh và thiếu khuôn khổ tiêu chuẩn hóa, tổng khối lượng đơn hàng cho dịch vụ CNTT vẫn được kỳ vọng tăng lên. Làn sóng ứng dụng AI mạnh mẽ đang tạo ra các dịch vụ mới, mở ra dòng doanh thu mới cho những nhà cung cấp dịch vụ CNTT có khả năng thích ứng nhanh.

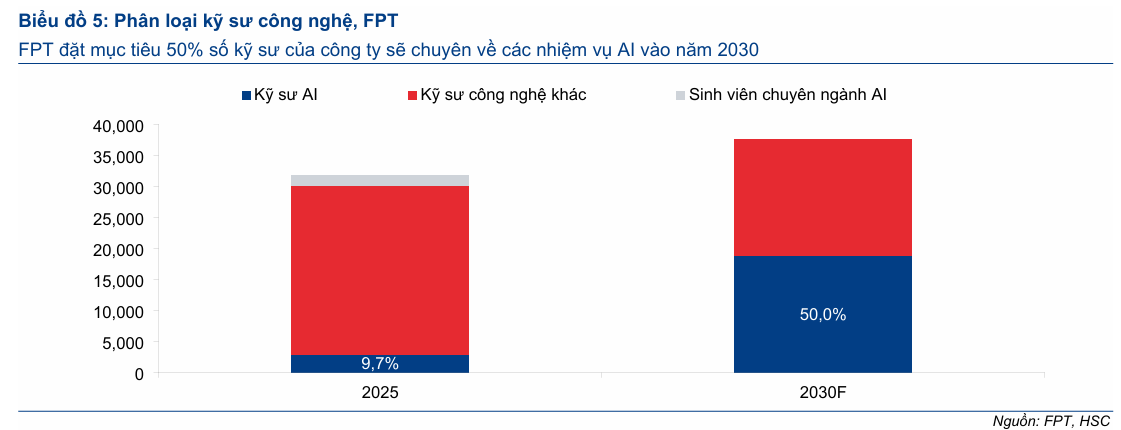

FPT, lựa chọn hàng đầu của HSC, đang tăng cường năng lực AI thông qua hợp tác với các đối tác lớn như Nvidia, Mila và Landing AI, đồng thời đẩy mạnh chuyển dịch sang các quy trình phát triển mặc định ứng dụng AI. FPT đang định vị bản thân trở thành đối tác chiến lược cho các doanh nghiệp toàn cầu tìm cách công nghiệp hóa AI tạo sinh và thúc đẩy tăng năng suất trên toàn tổ chức. Ngoài ra, sự ổn định trở lại của thị trường quốc tế, đặc biệt là sự nối lại các hợp đồng chiến lược tại châu Á-Thái Bình Dương, cũng sẽ thúc đẩy đà phục hồi cho FPT trong năm 2026.

CNTT Trong nước: Lộ trình Chuyển đổi số Quốc gia Thúc đẩy

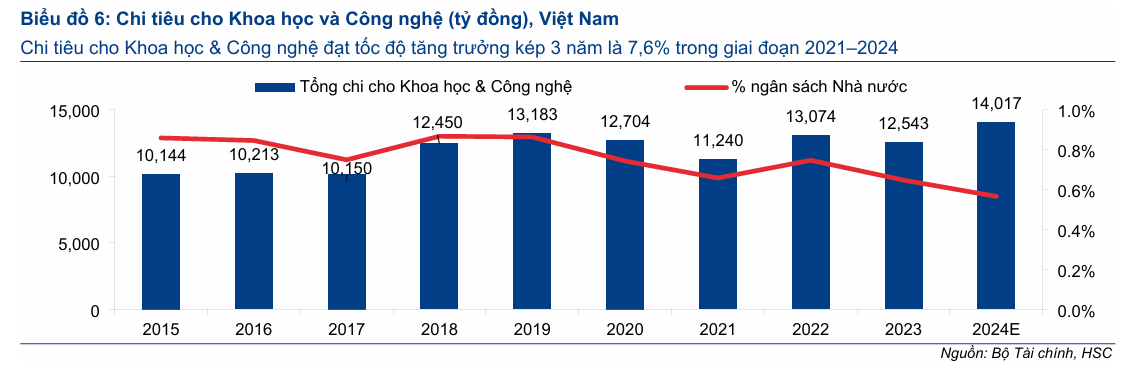

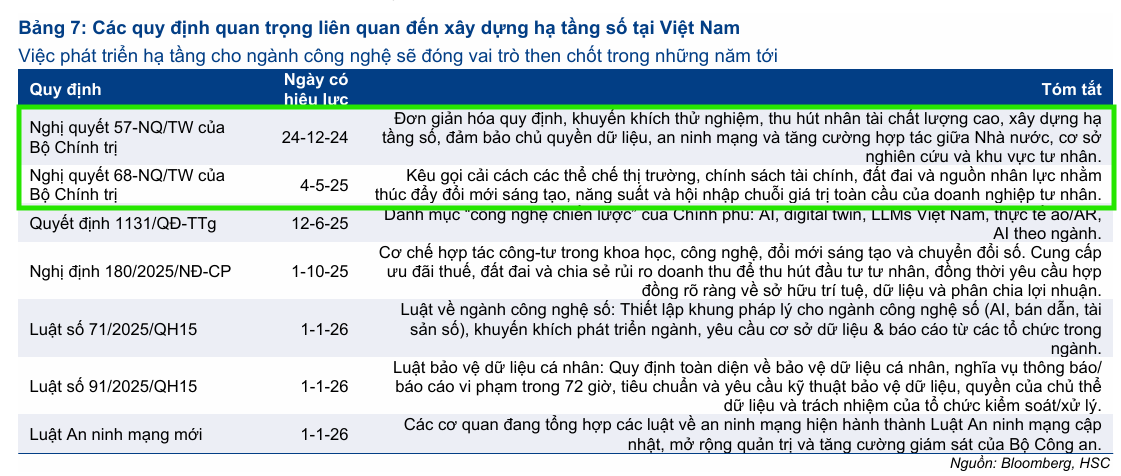

Nghị quyết 57 của Quốc hội đặt nền tảng pháp lý và chính trị quan trọng, củng cố bằng nguồn ngân sách hỗ trợ đáng kể, với mục tiêu chi tối đa 3% tổng chi ngân sách Nhà nước hằng năm cho Khoa học và Công nghệ đến năm 2030, tăng mạnh so với mức bình quân trước đó. HSC kỳ vọng định hướng này sẽ tạo tác động tích cực đối với FPT và CMG.

FPT, với vị thế là doanh nghiệp công nghệ hàng đầu và đối tác chủ lực của Nhà nước, được kỳ vọng sẽ là đối tượng hưởng lợi chính từ dòng vốn rất lớn dành cho chuyển đổi số khu vực công và phát triển hạ tầng số quốc gia.

Bên cạnh đó, các doanh nghiệp tư nhân, dẫn đầu bởi nhóm ngân hàng và tài chính, cũng được kỳ vọng sẽ đẩy mạnh chi tiêu đầu tư cho các sáng kiến chuyển đổi số, tạo cơ hội cho CMG, đơn vị đáp ứng khoảng 65% nhu cầu trung tâm dữ liệu của ngành ngân hàng trong nước.

Dịch vụ Trung tâm Dữ liệu: Động lực từ AI Chủ quyền và Hạ tầng Fintech

HSC kỳ vọng phát triển AI chủ quyền và hạ tầng fintech sẽ là hai xu hướng dẫn dắt tăng trưởng trung tâm dữ liệu tại Việt Nam. Chính phủ đang tập trung vào các ưu tiên chính như xây dựng trung tâm dữ liệu quốc gia, các cụm điện toán hiệu năng cao và phát triển bộ dữ liệu tiếng Việt, tất cả đều đòi hỏi hạ tầng tối ưu cho AI với các bộ xử lý đồ họa hiệu năng cao.

Quy mô thị trường AI của Việt Nam được dự báo tăng trưởng với tốc độ CAGR 28% trong 5 năm tới. Về triển vọng hạ tầng fintech, Nghị quyết 5/2025/NQ-CP cho phép triển khai thí điểm hoạt động giao dịch tài sản số, thúc đẩy nhu cầu đối với hạ tầng số từ các tổ chức tài chính Việt Nam.

HSC kỳ vọng cả FPT và CMG đều sẽ nắm bắt được xu hướng này, với FPT vận hành các nhà máy AI sử dụng chip Nvidia H100 và CMG tập trung vào nhóm khách hàng dịch vụ tài chính.

CMG: Lợi nhuận Q2/NĐTC 2025-2026 Tăng 49% So Với Cùng Kỳ, khớp kỳ vọng

Viễn thông và ITS: Số hóa Hạ tầng Tăng tốc

Quá trình thương mại hóa mạng 5G tại Việt Nam đang diễn ra chậm hơn kỳ vọng do các lĩnh vực doanh nghiệp (B2B) vẫn chưa đạt mức độ trưởng thành số cần thiết để triển khai các ứng dụng 5G mang lại giá trị thực chất. Mặc dù vậy, lộ trình tiến tới thương mại hóa 5G cùng mô hình chia sẻ hạ tầng là xu hướng tất yếu.

Trong khi đó, số hóa hạ tầng đang được thúc đẩy mạnh mẽ, với mục tiêu đạt 5,000 km đường cao tốc vào năm 2030. Quản lý giao thông thông minh (ITS) được chú trọng, thúc đẩy sự gia tăng các gói thầu ITS trên các đoạn cao tốc mới và tại các đô thị lớn.

Là doanh nghiệp dẫn đầu ITS tại Việt Nam, ELC được kỳ vọng là bên hưởng lợi chính từ xu hướng này, với lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 22%.

Trong mảng Viễn thông, CTR đang mở rộng từ viễn thông sang lĩnh vực hạ tầng thông minh rộng hơn, với năng lượng sạch trở thành trọng tâm phát triển tiếp theo, cho thấy mức định giá hấp dẫn sau một năm giá cổ phiếu điều chỉnh.

Định giá và Khuyến nghị

FPT là lựa chọn hàng đầu của HSC với giá mục tiêu 123,100 đồng (tiềm năng tăng giá 23%), đang giao dịch ở mức P/E trượt dự phóng 1 năm là 17.2 lần, rẻ hơn so với bình quân 3 năm. HSC dự báo tăng trưởng doanh thu của FPT sẽ tăng tốc, đạt 12.6% trong năm 2026, được hỗ trợ bởi khả năng của mảng dịch vụ CNTT nước ngoài và việc Chính phủ đẩy mạnh đầu tư vào hạ tầng số trong nước.

FPT: Doanh Thu Ký Mới Tăng Tốc Vượt 4 Nghìn Tỷ Đồng, HSC Duy Trì Khuyến Nghị Mua

ELC (Mua vào; giá mục tiêu 26,800 đồng) đang giao dịch ở mức P/E trượt dự phóng 1 năm là 16.5 lần, thấp hơn nhiều so với bình quân 4 năm, cho thấy khả năng định giá sẽ quay về mức bình quân.

CMG (Tăng tỷ trọng; giá mục tiêu 44,700 đồng) và CTR (Tăng tỷ trọng; giá mục tiêu 106,000 đồng) cũng được định giá hấp dẫn với triển vọng tăng trưởng lợi nhuận ổn định trong trung hạn, dẫn dắt bởi hạ tầng số và năng lượng sạch.