Phân tích Doanh Nghiệp

PVS: Động Lực Từ Xây Lắp Dầu Khí và Tiềm Năng Điện Gió Dài Hạn

-

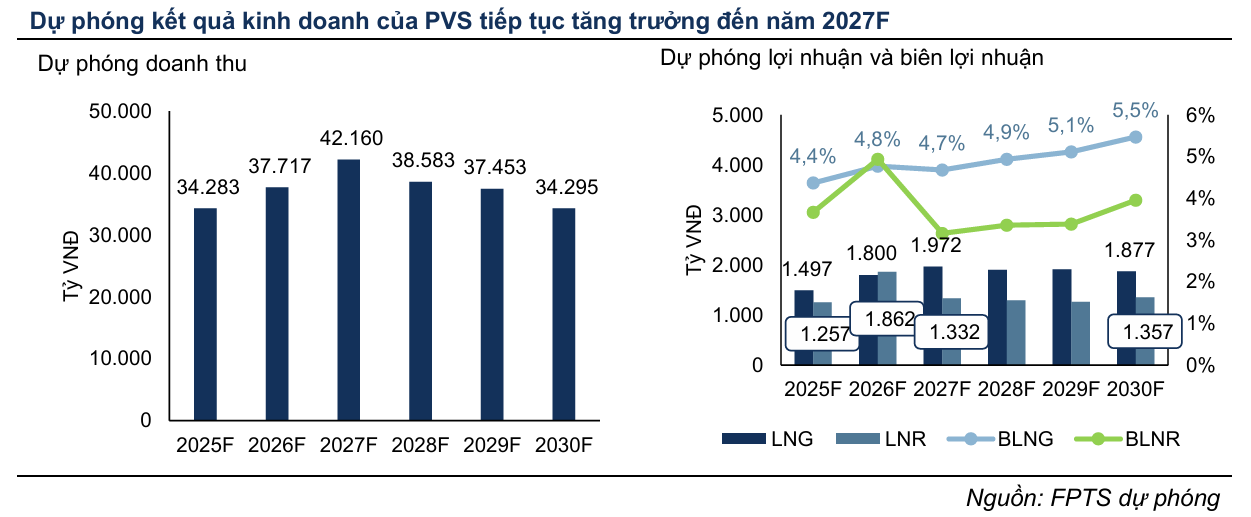

Động lực chính đến từ mảng xây lắp dầu khí (M&C): Doanh thu 2025 dự báo 34,283 tỷ (+44% YoY), lợi nhuận gộp 1,497 tỷ (+41% YoY); các dự án lớn như Lô B, Sư Tử Trắng 2B, Lạc Đà Vàng đang triển khai đúng tiến độ, củng cố tăng trưởng đến 2027.

- Điện gió ngoài khơi gặp khó ngắn hạn nhưng triển vọng dài hạn tích cực: Hợp đồng Đài Loan trị giá ~400 triệu USD bị hủy do yêu cầu nội địa hóa, khiến dự phóng 2026–2027 giảm 13.2%; song PVS vẫn có cơ hội mở rộng tại Hàn Quốc, Úc và hưởng lợi khi Đài Loan nới lỏng quy định từ 2028.

-

Khuyến nghị MUA với giá mục tiêu 41,200–46,600 đồng/cp từ nhiều CTCK (FPTS, VCBS, HSC, BSC, ACBS), kỳ vọng lợi nhuận tăng tốc nhờ hoàn nhập dự phòng Sao Vàng Đại Nguyệt và triển vọng quốc tế trong mảng điện gió. Lưu ý, đây là giá mục tiêu trước sự kiện chi trả cổ tức cổ phiếu ngày 27.11.2025 với tỷ lệ 7% (nên trừ khoảng 2,200 đồng ra khỏi giá mục tiêu).

Công ty Chứng khoán FPTS tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu PVS với giá mục tiêu được xác định là 41,200 đồng/cổ phiếu, cao hơn 22.2% so với giá đóng cửa ngày 21/11/2025. Mặc dù có sự điều chỉnh giảm nhẹ lợi nhuận sau thuế năm 2025 do chuyển khoản hoàn nhập dự phòng bảo hành dự án Sao Vàng Đại Nguyệt sang nửa đầu năm 2026, và việc hủy hợp đồng điện gió tại Đài Loan gây khó khăn ngắn hạn, FPTS vẫn đánh giá cao khả năng tăng trưởng lợi nhuận cốt lõi của PVS, được củng cố bởi hoạt động xây lắp dầu khí trong nước đang được đẩy mạnh.

Công ty Chứng khoán FPTS tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu PVS với giá mục tiêu được xác định là 41,200 đồng/cổ phiếu, cao hơn 22.2% so với giá đóng cửa ngày 21/11/2025. Mặc dù có sự điều chỉnh giảm nhẹ lợi nhuận sau thuế năm 2025 do chuyển khoản hoàn nhập dự phòng bảo hành dự án Sao Vàng Đại Nguyệt sang nửa đầu năm 2026, và việc hủy hợp đồng điện gió tại Đài Loan gây khó khăn ngắn hạn, FPTS vẫn đánh giá cao khả năng tăng trưởng lợi nhuận cốt lõi của PVS, được củng cố bởi hoạt động xây lắp dầu khí trong nước đang được đẩy mạnh.

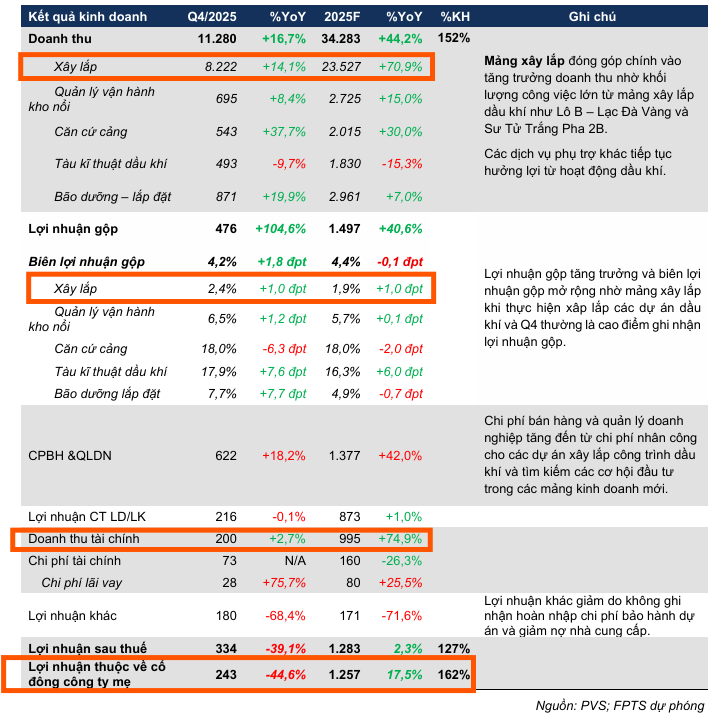

Năm 2025, PVS được dự báo sẽ duy trì tăng trưởng tích cực, với doanh thu và lợi nhuận gộp lần lượt đạt 34,283 tỷ đồng (tăng 44.2% so với cùng kỳ) và 1,497 tỷ đồng (tăng 40.6% so với cùng kỳ). Kết quả kinh doanh cốt lõi của PVS tăng trưởng mạnh mẽ nhờ vào sự gia tăng khối lượng công việc từ hoạt động xây lắp công trình dầu khí, đặc biệt là trong Quý 3/2025, cùng với sự cải thiện của các mảng dịch vụ phụ trợ nhờ tình hình thượng nguồn ngành dầu khí trong nước trở nên sôi động.

Mảng Căn cứ cảng cũng chứng kiến sự hồi phục doanh thu và lợi nhuận gộp đáng kể. Tuy nhiên, Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ tăng 17.5% so với cùng kỳ, do không còn ghi nhận khoản hoàn nhập bảo hành dự án và giảm nợ nhà cung cấp lớn như Quý 4/2024.

FPTS kỳ vọng tăng trưởng lợi nhuận của PVS sẽ tiếp diễn đến năm 2027, với động lực chính là mảng Xây lắp. Tiến độ triển khai các dự án xây lắp dầu khí đang diễn ra lạc quan hơn kỳ vọng của FPTS khoảng một quý. Các dự án lớn như Lô B, Sư Tử Trắng Pha 2B, và Lạc Đà Vàng đang hoàn thành đúng tiến độ, với các hợp đồng tín dụng phát triển dự án đã được ký kết, củng cố khả năng thanh toán các gói thầu cho PVS. Điều này cho phép FPTS đẩy nhanh thời hạn hoàn thành các dự án dầu khí dự phóng vào Quý 4/2027.

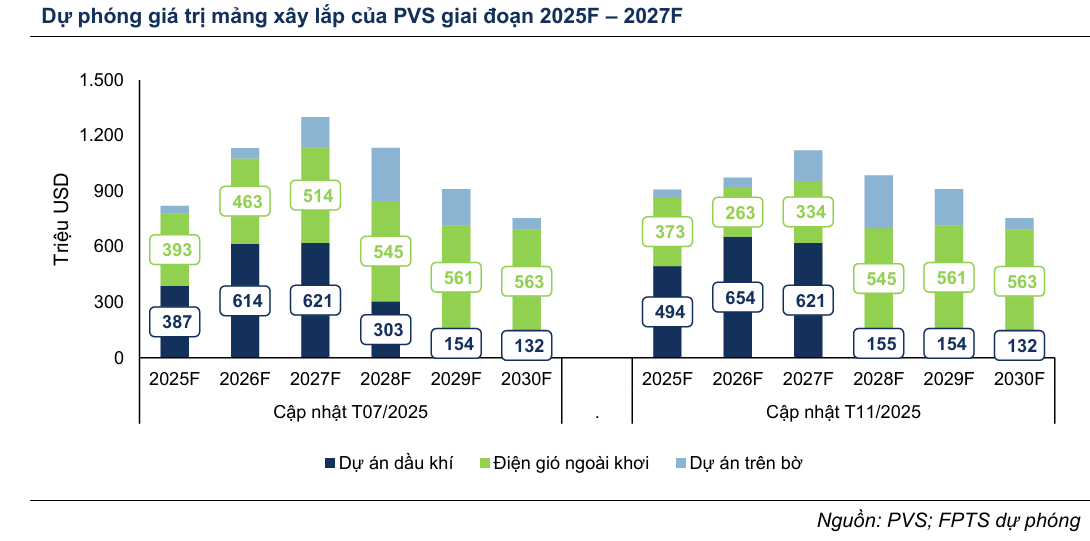

Mặt khác, mảng Điện gió ngoài khơi của PVS gặp khó khăn trong ngắn hạn do khách hàng Đài Loan quyết định chấm dứt hợp đồng xây lắp 35 chân đế điện gió (ước tính 400 triệu USD) do yêu cầu về tỷ lệ nội địa hóa bị siết chặt. Điều này khiến FPTS phải điều chỉnh giảm 13.2% dự phóng tổng giá trị xây lắp mảng điện gió trong giai đoạn 2026-2027. Tuy nhiên, triển vọng dài hạn của mảng này vẫn rất tích cực.

Các dự án điện gió còn lại vẫn đang thực hiện theo kế hoạch, và PVS được kỳ vọng sẽ hưởng lợi từ việc Đài Loan nới lỏng yêu cầu nội địa hóa trong giai đoạn 3.3, cũng như mở rộng cơ hội tham gia các gói thầu tại các thị trường tiềm năng khác như Hàn Quốc và Úc, củng cố giả định giá trị xây lắp dài hạn đạt 545 – 565 triệu USD/năm từ năm 2028 trở đi.

So sánh Quan điểm Đầu tư: PVS (FPTS vs. VDSC)

| Tiêu chí | FPTS (21.11.2025) | VDSC (Rồng Việt) (4.11.2025) |

|---|---|---|

| Khuyến nghị & Giá Mục tiêu | MUA với giá mục tiêu 41,200 VND/cp (cao hơn 22.2% so với giá đóng cửa 21/11/2025). | Không nêu trực tiếp nhưng quan điểm rất tích cực, kỳ vọng tăng trưởng mạnh mẽ kéo dài sang 2026. Lưu ý VCBS (4.11.2025) đưa ra giá mục tiêu 43,278 đồng/cổ phiếu. Trước đó, BSC, HSC và ACBS đều duy trì khuyến nghị MUA đối với PVS, với mức giá mục tiêu dao động từ 41,000 đồng/cp đến 46,600 đồng/cp. |

| Đánh giá Kết quả 2025 | Tích cực: Doanh thu 34,283 tỷ đồng (+44,2% YoY); Lợi nhuận gộp 1,497 tỷ đồng (+40.6% YoY). LNST-CĐTS 2025=1,257 (+17% yoy) | Ấn tượng: Doanh thu 10T đạt 25.828 tỷ đồng (+50% YoY), LNTT 1.258 tỷ đồng (+32% YoY). Dự phóng LNST-CĐM cả năm 1,410 tỷ đồng (+31% YoY). |

| Động lực Tăng trưởng Chính | Xây lắp Dầu khí (M&C): Đang diễn ra lạc quan hơn 1 quý, đẩy nhanh thời hạn hoàn thành dự án dầu khí (Lô B, Sư Tử Trắng) vào Q4/2027. | M&C và Chế tạo: Các dự án trọng điểm trong nước đạt cột mốc (Lô B, Lạc Đà Vàng, Sư Tử Trắng 2B) và mở rộng triển vọng quốc tế (điện gió Châu Âu, Đài Loan, Úc). |

| Vấn đề Hoàn nhập Dự phòng | Chuyển sang 2026: Điều chỉnh giảm nhẹ LNST 2025 do chuyển khoản hoàn nhập dự phòng bảo hành Sao Vàng Đại Nguyệt sang H1/2026 (khoảng 650 tỷ đồng). | Kỳ vọng Hoàn nhập: Kỳ vọng hoàn nhập khoảng 700 tỷ đồng dự phòng Sao Vàng Đại Nguyệt sau khi kết thúc bảo hành T2/2026 và xử lý dứt điểm vấn đề thuế đất Sao Mai – Bến Đình trong 2025/2026. |

| Triển vọng Điện gió | Ngắn hạn khó khăn, Dài hạn tích cực: Giảm 13.2% dự phóng xây lắp điện gió 2026-2027 do hủy hợp đồng Đài Loan (400 triệu USD) vì yêu cầu nội địa hóa. Dài hạn nhờ Đài Loan nới lỏng yêu cầu nội địa hóa (giai đoạn 3.3) và mở rộng sang Hàn Quốc, Úc. | Mở rộng quốc tế: Đang tham gia các dự án tại Châu Âu, Đài Loan (Fengmiao 1, Formosa 4), và tích cực theo dõi/hướng đến các dự án lớn tại Hàn Quốc, Nhật Bản, Úc. |

| Rủi ro/Lưu ý | LNST 2025 không cao do không ghi nhận khoản hoàn nhập/giảm nợ lớn như Q4/2024. | Biên lợi nhuận gộp Q3/2025 giảm về 3.4% do trích lập thêm dự phòng bảo hành công trình (khoảng 295 tỷ đồng). |

Elibook Team đã khuyến nghị mua PVS ở vùng giá 30-31,000 đồng tại các điểm mua breakout đường trendline và Pocket Pivot. Lưu ý đã điều chỉnh giá sau khi có sự kiện chi trả cổ tức cổ phiếu 7% vào ngày 27.11.2025 (GDKHQ)

Trên đồ thị, RS của PVS là 83, nằm trong số các cổ phiếu hoat động tốt trên thị trường. Nhà giao dịch có thể mua PVS khi chuẩn bị breakout điểm pivot=33,500 của mẫu hình Hai Đáy. Điểm mua sớm có thể xuất hiện khi PVS kiểm tra EMA 21 ngày bởi các Pin Bar, quanh vùng giá 32,600.