Phân tích Doanh Nghiệp

NLG: Doanh số Bán nhà Quý 4 dự kiến ở mức cao kỷ lục 4,800 tỷ

-

Doanh số bán hàng bứt phá: Quý 4/2025 ghi nhận phục hồi mạnh, Southgate đạt hơn 2,000 tỷ chỉ trong 2.5 tháng, Izumi bán hơn 100 căn thấp tầng trong 2 tuần, Mizuki giai đoạn 3 đã đặt chỗ ~50% số căn hộ.

- Triển vọng lợi nhuận tích cực: HSC dự báo LNST 2025 đạt 695 tỷ (+34% YoY), giai đoạn 2026–2027 tăng trưởng kép 22% nhờ bàn giao các dự án lớn (Mizuki, Izumi, Paragon, Southgate, Anzen, Cần Thơ). ACBS và Vietcap cũng nâng khuyến nghị MUA với giá mục tiêu 47,000–52,100 đồng/cp.

-

Định giá hấp dẫn: NLG đang giao dịch chiết khấu ~37% so với RNAV, P/E dự phóng 24 lần, thấp hơn trung bình 3 năm; lợi thế lớn từ quỹ đất sạch đã thanh toán tiền sử dụng đất, giảm rủi ro pháp lý và chi phí.

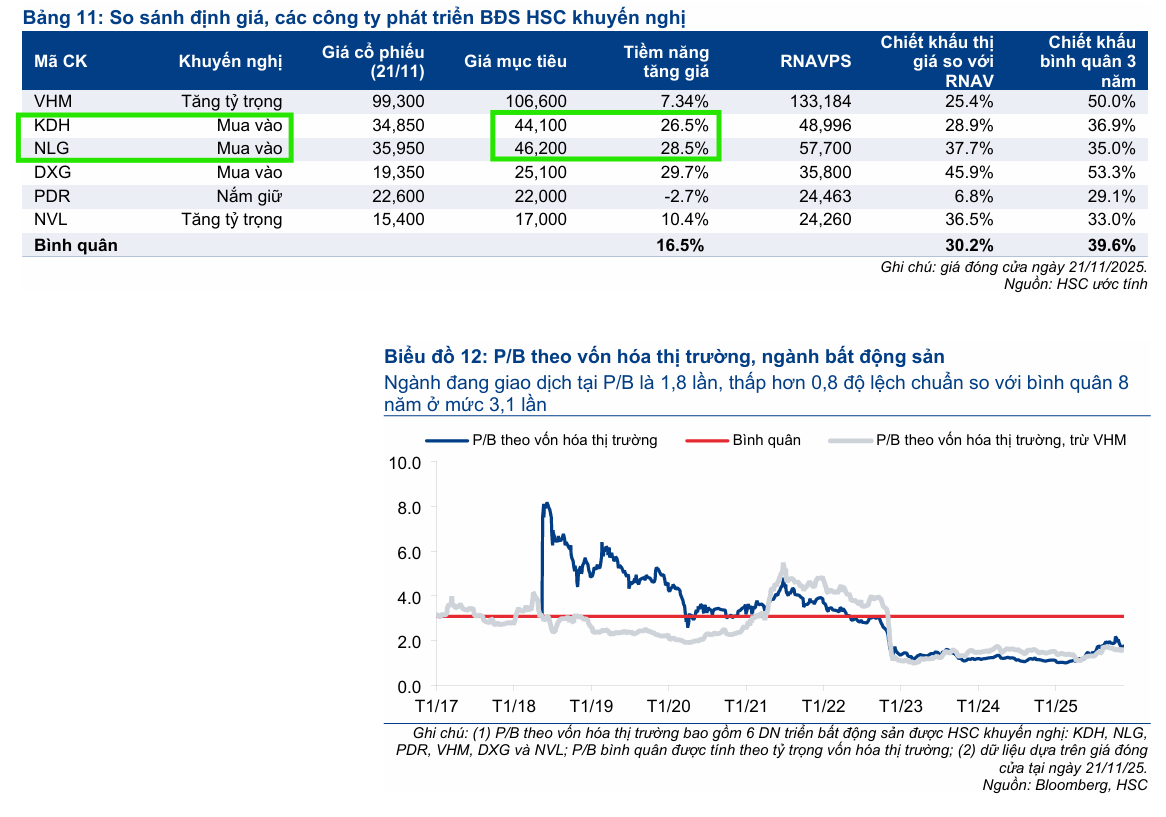

Công ty Chứng khoán HSC duy trì khuyến nghị Mua vào đối với cổ phiếu NLG, với giá mục tiêu 46,200 VND/cổ phiếu. Quan điểm tích cực này được củng cố nhờ sự phục hồi mạnh mẽ của thị trường bất động sản nói chung và doanh số bán nhà vững chắc tại các dự án của NLG trong Quý 4 năm 2025, cùng với lợi thế từ quỹ đất sạch lớn đã được thanh toán tiền sử dụng đất.

Công ty Chứng khoán HSC duy trì khuyến nghị Mua vào đối với cổ phiếu NLG, với giá mục tiêu 46,200 VND/cổ phiếu. Quan điểm tích cực này được củng cố nhờ sự phục hồi mạnh mẽ của thị trường bất động sản nói chung và doanh số bán nhà vững chắc tại các dự án của NLG trong Quý 4 năm 2025, cùng với lợi thế từ quỹ đất sạch lớn đã được thanh toán tiền sử dụng đất.

Triển vọng Ngành và Doanh số Bán hàng Phục hồi

HSC đánh giá triển vọng ngành đang cải thiện nhờ số lượng dự án mở bán tăng lên và nhu cầu thị trường vững chắc hơn. Doanh số bán nhà của NLG trong chín tháng đầu năm 2025 đạt 5,004 tỷ đồng, tăng 32% so với cùng kỳ. Đặc biệt, doanh số bán nhà Quý 4/2025 đang phục hồi đúng như kỳ vọng.

Sự kiện mở bán tại các dự án đã ghi nhận kết quả tích cực:

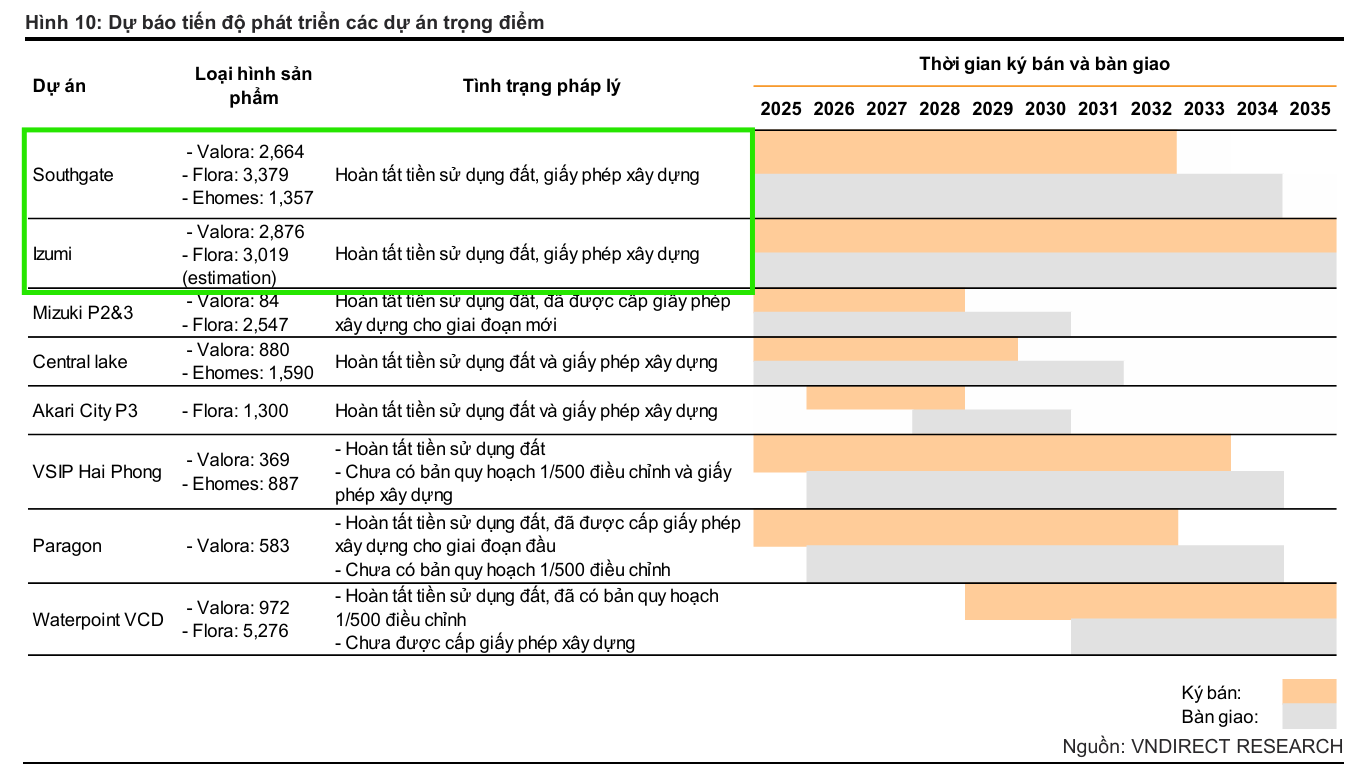

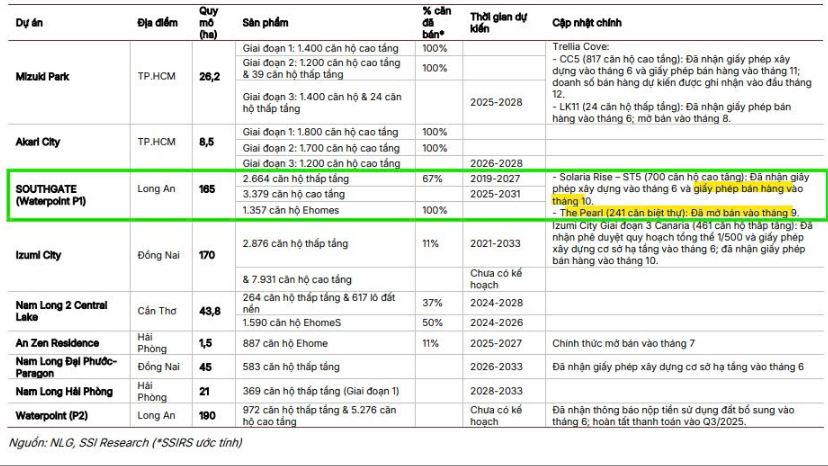

- Tại dự án Southgate (Tây Ninh), NLG đã mở bán The Pearl và đạt hơn 2,000 tỷ đồng doanh số bán nhà chỉ trong 2.5 tháng, nâng tổng doanh số Southgate từ đầu năm lên khoảng 4,200 tỷ đồng, vượt dự báo trước đó của HSC.

- Tại Izumi (Đồng Nai), hơn 100 căn thấp tầng đã được bán ra trong vòng hai tuần đầu tháng 11, vượt kỳ vọng, nhờ cơ sở hạ tầng được cải thiện (như việc phê duyệt cầu Đồng Nai số 2).

- Tại Mizuki (TP.HCM), NLG đã mở đặt chỗ cho hơn 800 căn cao tầng (Giai đoạn 3) và khoảng một nửa số căn hộ đã được đặt chỗ.

Do đó, HSC đã điều chỉnh giảm nhẹ dự báo doanh số bán nhà năm 2025 xuống còn 11,600 tỷ đồng (tăng 124% YoY), nhưng gần như giữ nguyên dự báo cho năm 2026-2027 ở mức 15 nghìn tỷ đồng mỗi năm, cho thấy tốc độ tăng trưởng kép (CAGR) ba năm là 43%. Doanh số bán nhà vững chắc này được kỳ vọng sẽ chuyển hóa thành lợi nhuận tích cực.

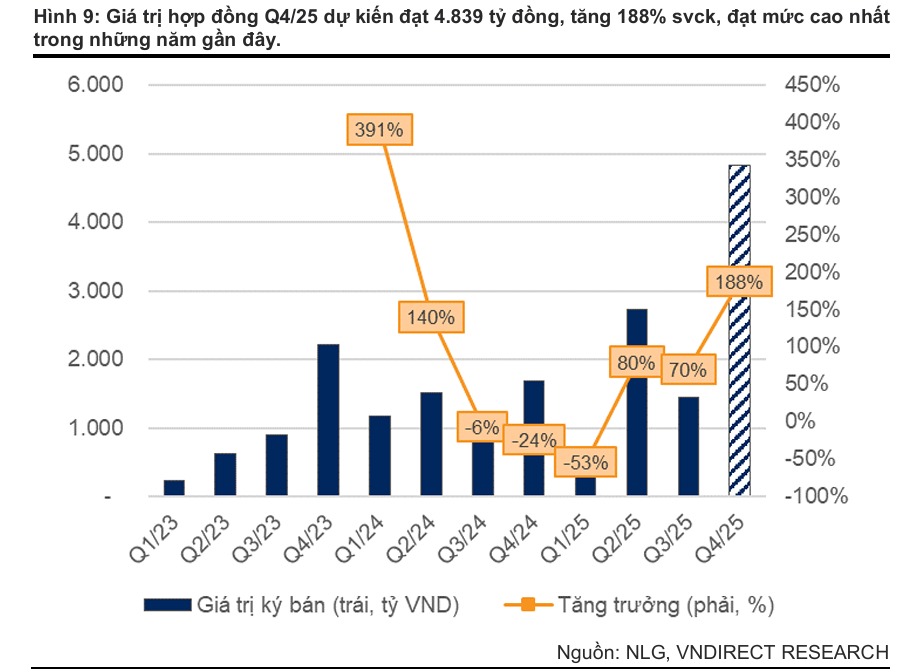

VNDirect nâng dự phóng doanh số ký bán năm 2025 và 2026 do việc mở bán các phân khu sớm hơn dự kiến. Mặc dù đà tăng trưởng theo quý có chậm lại trong Q3/2025 do các biện pháp kiềm chế đầu cơ của Chính phủ, doanh số ký bán Q4/2025 vẫn được kỳ vọng đạt kỷ lục ~4,839 tỷ đồng, tăng 188% so với cùng kỳ, chiếm 49% tổng doanh số cả năm. Năm 2026, doanh số bán trước BĐS được dự báo tăng 55%, đạt ~15,225 tỷ đồng, chủ yếu đến từ các dự án Southgate, Mizuki và Izumi. Với vị thế dự án tốt, NLG được kỳ vọng duy trì tỷ lệ hấp thụ tích cực và vẫn có dư địa để tăng giá bán nhẹ trong các đợt mở bán mới.

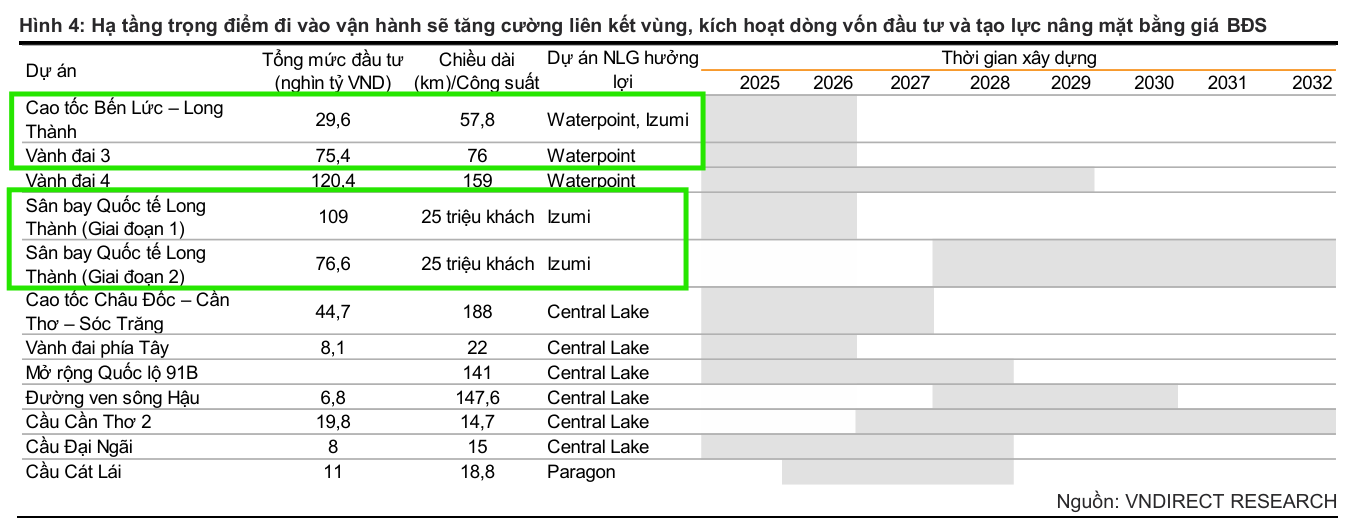

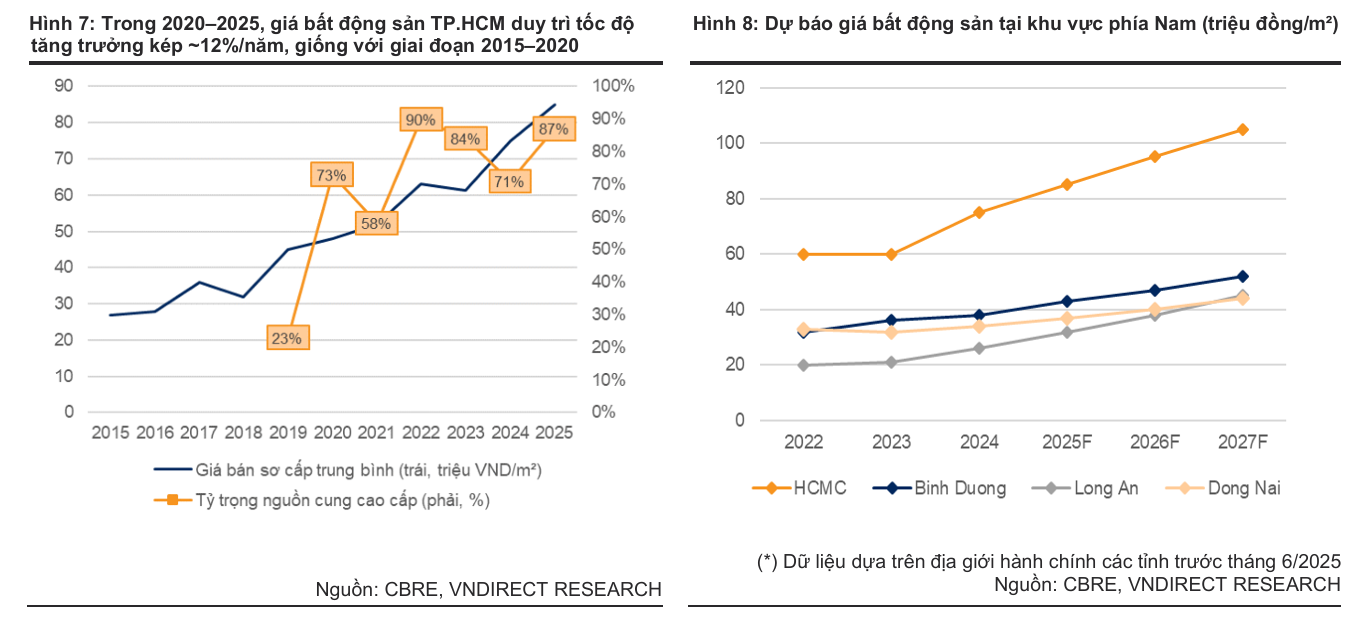

Các dự án của NLG, đặc biệt là các dự án lớn như Waterpoint (Southgate), Mizuki Park và Izumi City, tọa lạc gần các tuyến hạ tầng trọng điểm. Việc đẩy mạnh hoàn thiện các dự án cơ sở hạ tầng (nhằm tăng cường kết nối giữa TP.HCM với các tỉnh vệ tinh như Long An, Đồng Nai, và Đồng bằng sông Cửu Long) sẽ thúc đẩy mạnh mẽ kết nối khu vực, thu hút dòng vốn FDI và kích thích cả nhu cầu đầu tư dài hạn lẫn nhu cầu nhà ở thực. Cơ sở hạ tầng được cải thiện cũng được kỳ vọng sẽ tiếp tục đẩy giá BĐS, hỗ trợ giá trị bán trước và doanh thu.

Mặc dù Chính phủ đã đưa ra các biện pháp nhằm kiềm chế đà tăng giá BĐS, VNDirect cho rằng các biện pháp này (ngoại trừ khả năng áp dụng giới hạn tỷ lệ cho vay trên giá trị tài sản – LTV) sẽ chỉ tạo tác động hạn chế đến NLG. Các dự án của NLG, tập trung vào phân khúc vừa túi tiền/trung cấp và có pháp lý rõ ràng, sẽ được hưởng lợi trong dài hạn từ Thông tư 14/2025 về hệ số rủi ro tín dụng (CRW) thấp hơn cho nhà ở xã hội và nhu cầu ở thực, giúp giảm chi phí vay cho người mua nhà.

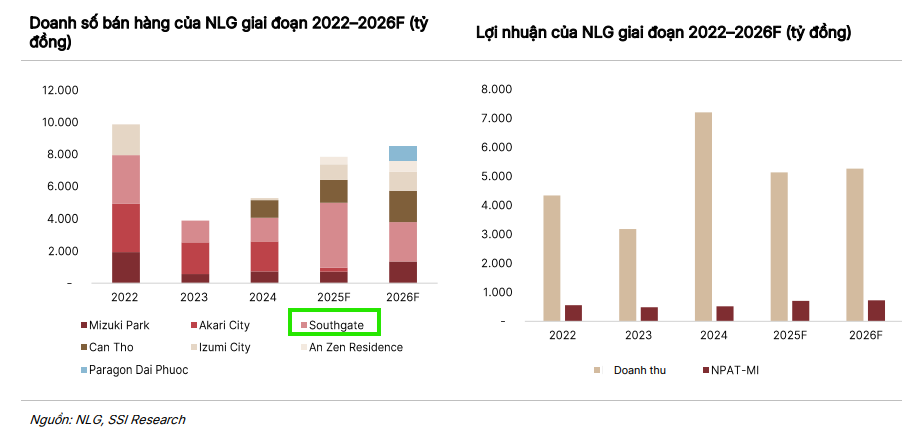

Trong khi đó, SSI thận trọng dự phóng doanh số ký bán quý 4 đạt 2,800 tỷ, tăng 64% qoq và 70% yoy. Đóng góp chính trong quý cuối năm đến từ hoạt động mở bán phân khu mới The Pearl, Solaria Rise, Trellia Cove và Canaria.

Nhờ cơ cấu sản phẩm phù hợp nhu cầu thị trường, hạ tầng cải thiện và đà phục hồi của thị trường bất động sản phía Nam, SSI dự báo doanh số bán hàng cả năm 2025 của NLG sẽ đạt 7,8 nghìn tỷ đồng, tăng 51% so với năm trước. Sang năm 2026, doanh số dự phóng tiếp tục tăng 9% lên mức 8,5 nghìn tỷ đồng, được hỗ trợ thêm bởi dự án Paragon Đại Phước dự kiến mở bán, củng cố danh mục dự án và vị thế của NLG trên thị trường.

Dự báo Lợi nhuận Thuần Tăng trưởng Kép 22%

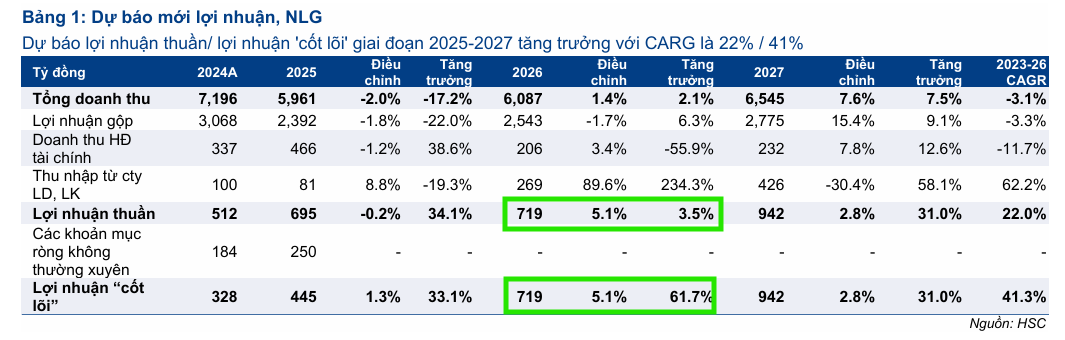

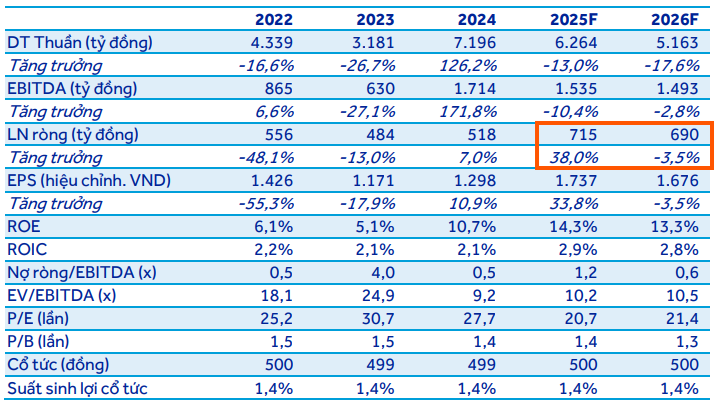

HSC giữ nguyên dự báo lợi nhuận thuần năm 2025 ở mức 695 tỷ đồng (tăng 34%), với lợi nhuận hoạt động kinh doanh cốt lõi dự kiến đạt 445 tỷ đồng (tăng 33%).

Đối với giai đoạn 2026-2027, HSC đã tăng 3-5% dự báo lợi nhuận thuần lên 719 tỷ đồng và 942 tỷ đồng, chủ yếu nhờ lợi nhuận hoạt động tài chính được cải thiện sau khi NLG huy động thành công 2,500 tỷ đồng từ đợt phát hành quyền mua vào tháng 12/2025. Lợi nhuận trong giai đoạn này chủ yếu đến từ việc bàn giao các dự án Mizuki, Izumi, Paragon, Southgate, Anzen và Cần Thơ.

Dự báo mới của HSC cho thấy lợi nhuận thuần và lợi nhuận từ hoạt động kinh doanh cốt lõi của NLG sẽ tăng trưởng với tốc độ CAGR giai đoạn 2024-2027 lần lượt ở mức 22% và 41%.

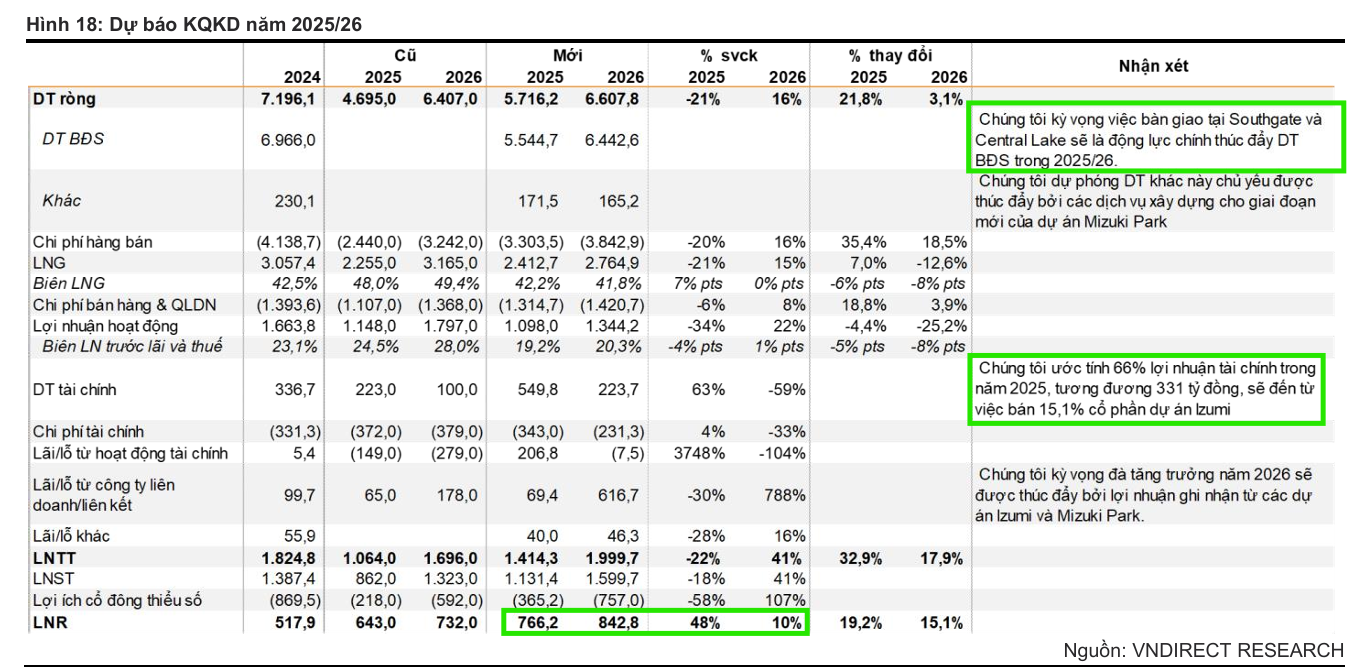

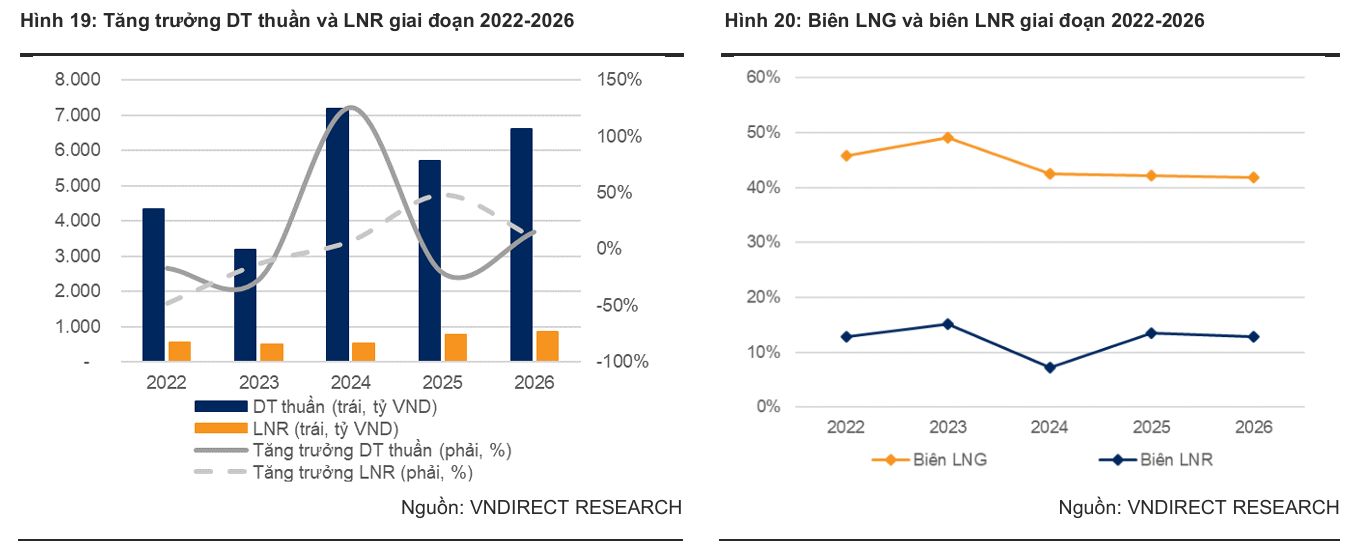

VNDirect dự phóng DT hợp nhất của NLG sẽ giảm 21% trong năm 2025 (do không còn hợp nhất dự án Izumi từ Q4/2025) trước khi phục hồi 16% vào năm 2026. Ngược lại, LNR được kỳ vọng tăng mạnh 48% trong năm 2025, đạt 766 tỷ đồng và tăng 10% trong năm 2026, đạt 842 tỷ đồng. Đáng chú ý, LNR năm 2025 sẽ được thúc đẩy bởi khoản lợi nhuận tài chính bất thường khoảng 331 tỷ đồng (tương đương 55% LNR năm 2025) từ việc bán 15.1% cổ phần tại dự án Izumi cho đối tác Tokyu Nhật Bản, giảm tỷ lệ sở hữu xuống còn 50%. Sức khỏe tài chính của NLG được đánh giá cao, với tỷ lệ nợ trên Vốn Chủ Sở Hữu (VCSH) dự kiến duy trì ở mức thấp trong năm 2025-2026, được hỗ trợ bởi hoạt động bán hàng tích cực, nguồn vốn thu về từ đợt phát hành cổ phiếu mới (~2,500 tỷ đồng) và giao dịch Izumi.

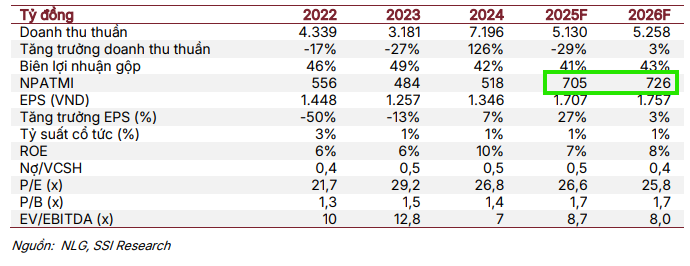

SSI điều chỉnh tăng 7% dự báo lợi nhuận năm 2025 chủ yếu do thu nhập tài chính từ lãi tiền gửi và lãi cho vay cao hơn kỳ vọng. Lợi nhuận Quý IV/2025 ước đạt 351 tỷ đồng, được thúc đẩy bởi hoạt động bàn giao và khoản lợi nhuận tài chính đột biến từ thương vụ thoái 15% vốn tại Izumi.

Theo dự báo mới nhất, NPATMI cả năm 2025 dự kiến đạt 705 tỷ đồng, tăng trưởng 36% so với năm 2024. Trong năm 2026, NPATMI được dự phóng đạt 726 tỷ đồng. Mặc dù mức tăng trưởng tuyệt đối chỉ là 3%, nếu loại trừ khoản lợi nhuận thoái vốn Izumi đột biến trong năm 2025, mức tăng trưởng lợi nhuận cốt lõi của năm 2026 sẽ đạt 36% so với năm trước. Kết quả này sẽ được hỗ trợ bởi hoạt động bàn giao và ghi nhận lợi nhuận mạnh mẽ từ các dự án Southgate, Central Lake và các công ty liên doanh tại Izumi City.

NLG: Tăng Tốc Bán Hàng Trong Quý 4/2025, dự báo lợi nhuận quý 4 đạt 350-390 tỷ.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 2% trong một tháng qua, NLG đang giao dịch ở mức chiết khấu 37% so với ước tính RNAV (Giá trị tài sản ròng tái tạo), cao hơn một chút so với mức bình quân 3 năm là 35%. Cổ phiếu cũng đang giao dịch với P/E trượt dự phóng 1 năm là 24 lần, thấp hơn 0.4 độ lệch chuẩn so với bình quân 3 năm.

HSC (28.11.2025) giữ nguyên giá mục tiêu 46,100 VND/cổ phiếu, thấp hơn 20% so với RNAV, với khuyến nghị MUA. Công ty tin rằng cổ phiếu sẽ giao dịch ở mức chiết khấu nhỏ hơn nhờ triển vọng được cải thiện.

Luận điểm đầu tư chính của HSC nằm ở quỹ đất lớn dồi dào của NLG, phần lớn đã được thanh toán tiền sử dụng đất. Điều này giúp NLG nổi trội và giảm thiểu rủi ro chi phí đất tăng cao so với các nhà phát triển khác, đặc biệt trong bối cảnh các quy định mới về luật đất đai. Doanh số bán nhà mạnh mẽ tại Southgate và Mizuki, cùng việc mở bán trở lại Izumi và Paragon, sẽ là động lực tăng trưởng chính cho giá cổ phiếu.

VNDirect (1.12.2025) duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu NLG, với tiềm năng tăng giá hấp dẫn là 18.2% và tỷ suất cổ tức 1.2%. Mặc dù giá mục tiêu đã được điều chỉnh giảm 4.3% (từ 44,400 đồng xuống 42,200 đồng/cổ phiếu) do nguyên nhân chính là kéo dài tiến độ thu tiền và giả định giá bán dài hạn thấp hơn, giá cổ phiếu hiện tại vẫn được đánh giá là hấp dẫn. Hệ số P/B dự phóng cho năm 2025 và 2026 lần lượt ở mức 1.42 lần và 1.36 lần, cho thấy còn dư địa tăng trưởng so với mức P/B trung bình 5 năm là 1.53 lần.

NLG: Tăng Tốc Bán Hàng Trong Quý 4/2025, dự báo lợi nhuận quý 4 đạt 350-390 tỷ.

Công ty Chứng khoán SSI Research (2.12.2025) đánh giá cao, duy trì khuyến nghị KHẢ QUAN với mức giá mục tiêu một năm là 42,500 đồng/cổ phiếu, hàm ý tiềm năng tăng giá khoảng 21%. SSI nhận định NLG đang ở vị thế thuận lợi để hưởng lợi từ sự phục hồi của thị trường bất động sản phía Nam nhờ sở hữu quỹ đất lớn 681 ha cùng chiến lược mở bán tích cực. NLG hiện đang giao dịch tại mức định giá P/B dự phóng 2026 khoảng 1.6 lần, tương đương mức trung bình 5 năm.

Công ty Chứng khoán ACB (ACBS, ngày 24.11.2025) đã nâng khuyến nghị đối với cổ phiếu Công ty Cổ phần Đầu tư Nam Long (NLG) từ Khả quan lên MUA, đồng thời chuyển giá mục tiêu sang cuối năm 2026 là 47,000 đồng/cổ phiếu.

ACBS dự phóng kết quả kinh doanh Quý 4/2025 sẽ có doanh thu đạt 2,323 tỷ đồng và LNST của cổ đông công ty mẹ đạt 391 tỷ đồng. Đáng chú ý, LNST Quý 4 được thúc đẩy bởi việc ghi nhận khoảng 350 tỷ đồng LNST từ giao dịch chuyển nhượng 15.1% cổ phần tại dự án Izumi cho đối tác Tokyu Corp, giúp NLG hoàn thành kế hoạch lợi nhuận năm 2025.

Trong khi đó, Vietcap dự báo lợi nhuận quý 4/2025 của NLG đạt 356 tỷ đồng.

NLG: Triển Vọng Bứt Phá Lợi Nhuận 2026 Từ Izumi City và Paragon. Lợi nhuận quý 4.2025 sẽ bứt phá?

Trước đó, Vietcap (7.11.2025) duy trì khuyến nghị MUA đối với cổ phiếu NLG và điều chỉnh tăng nhẹ 1% giá mục tiêu lên mức 52,100 đồng/cổ phiếu. Mức định giá này được coi là hợp lý nhờ triển vọng doanh số bán bất động sản tích cực, quỹ đất sạch dồi dào và thương hiệu mạnh, giúp NLG trở thành một trong những doanh nghiệp hưởng lợi sớm từ đà phục hồi của thị trường bất động sản phía Nam.

So Sánh Quan Điểm Phân Tích Về Cổ Phiếu NLG (Nam Long Group)

| Tiêu chí | VNDirect (1.12.2025) | HSC (28.11.2025) | Vietcap (07.11.2025) | ACBS (24.11.2025) |

|---|---|---|---|---|

| Giá Mục tiêu | 42,200 VND/cp (Điều chỉnh giảm 4.3%) | 46,200 VND/cp | 52,100 VND/cp | 47,000 VND/cp |

| Phương pháp Định giá | RNAV (Dựa trên mô hình DCF) | RNAV (Áp dụng chiết khấu 20%) | RNAV, P/B | RNAV, P/E |

| Khuyến nghị | KHẢ QUAN (Duy trì) | MUA (Duy trì) | MUA (Duy trì) | MUA (Nâng từ Khả quan) |

| Tiềm năng Tăng giá (so với giá mục tiêu) | 18.2% | |||

| Tăng trưởng Doanh số Ký bán (Booking) 2026 | Dự phóng ~15,225 tỷ VND (+55% so với 2025) | Dự báo 15 nghìn tỷ VND (CAGR 43% giai đoạn 2025-2027) | Dự báo tăng trưởng mạnh 35% (Đạt 9,700 tỷ VND) | |

| Tăng trưởng LNR 2026 | Tăng 10% so với 2025 | Tăng trưởng 41% CAGR (Lợi nhuận cốt lõi 2024-2027) | Tăng trưởng ấn tượng 78% so với 2025 | Đi ngang (Ước tính 690 tỷ VND, +3% so với 2025) |

| Lợi nhuận Q4/2025 (Chủ yếu từ thoái vốn Izumi) | LNR được thúc đẩy bởi khoản LN tài chính ~331 tỷ VND (55% LNR 2025) | Giữ nguyên dự báo LNST thuần 2025: 695 tỷ VND (+34% YoY) | Dự kiến đạt 356 tỷ VND (Lãi thoái vốn 352 tỷ VND) | Dự kiến đạt 391 tỷ VND (Lãi thoái vốn 350 tỷ VND) |

| Luận điểm/Động lực Tăng trưởng Chính | Hưởng lợi từ làn sóng đầu tư hạ tầng (Vị trí dự án gần hạ tầng trọng điểm). Doanh số bán hàng vượt kỳ vọng. Sức khỏe tài chính tốt. | Chất lượng quỹ đất sạch, đã thanh toán TSDĐ. Doanh số bán hàng mạnh mẽ tại Southgate, Mizuki, Izumi, Paragon. | Quỹ đất sạch dồi dào, pháp lý hoàn chỉnh. Bàn giao backlog lớn. Bán hàng mới tại Izumi, Paragon. | Giá cổ phiếu đã điều chỉnh 13%, tạo cơ hội đầu tư. Hưởng lợi từ phục hồi BĐS phía Nam. |

| Dự án Trọng điểm 2026 | Southgate, Mizuki, Izumi. | Mizuki, Izumi, Paragon, Southgate, Anzen, Cần Thơ. | Southgate, Izumi City, Paragon. | Không đề cập cụ thể |

Trên đồ thị, RS của NLG là 53, hoạt động ở mức trung bình trên thị trường. Sóng ngành bất động sản dân cư đang hỗ trợ cho giá cổ phiếu NLG. Elibook Team khuyến nghị nắm giữ ba cổ phiếu trong ngành là KDH, HDG, NLG.

Sau khi khuyến nghị mua gom NLG ở vùng giá 33,000, nhà đầu tư theo dõi sự hình thành của mẫu hình VCP với điểm mua pivot mới là 38,100 đồng.