Phân tích Doanh Nghiệp

KBC: KĐT Tràng Cát và Backlog KCN Thúc Đẩy Tăng Trưởng Lợi Nhuận Năm 2026

-

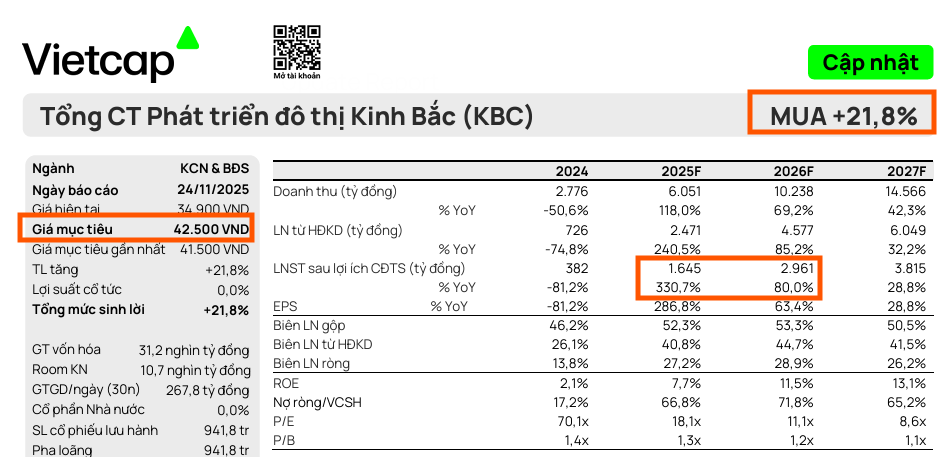

Động lực tăng trưởng chính: Năm 2026, KBC kỳ vọng LNST tăng 80% YoY lên ~2,961 tỷ, nhờ mở bán dự án KĐT Tràng Cát (585 ha, Hải Phòng) và bàn giao backlog KCN ~115 ha cùng các dự án mới (Tràng Duệ 3, Quế Võ 2 mở rộng, Long An).

- Tài chính và hợp tác chiến lược: KBC mở rộng quỹ đất lên hơn 6,400 ha, ký hợp tác phát triển trung tâm dữ liệu 2 tỷ USD với AIC & VietinBank, và liên doanh với CTP Invest Group phát triển cảng biển – logistics tại Hải Phòng; tuy nhiên nợ ròng/VCSH tăng mạnh từ 8.2% lên 60.2% trong 9T/2025.

-

Định giá và khuyến nghị: Vietcap duy trì MUA với giá mục tiêu 42,500 đồng/cp, ACBS nâng lên Khả quan (41,900 đồng/cp), MBS khuyến nghị NẮM GIỮ (39,700 đồng/cp); rủi ro chính là tiến độ mở bán dự án và tác động từ chính sách thuế quan Mỹ.

Cổ phiếu KBC đang được các công ty chứng khoán đánh giá tích cực, với Vietcap duy trì khuyến nghị MUA và ACBS nâng khuyến nghị từ Trung lập lên Khả quan. Động lực tăng trưởng lợi nhuận chính của KBC được kỳ vọng đến từ việc mở bán dự án Khu đô thị (KĐT) Tràng Cát và lượng backlog lớn từ các dự án Khu công nghiệp (KCN) chưa ghi nhận doanh thu.

Động Lực Tăng Trưởng Năm 2026 và Dài Hạn

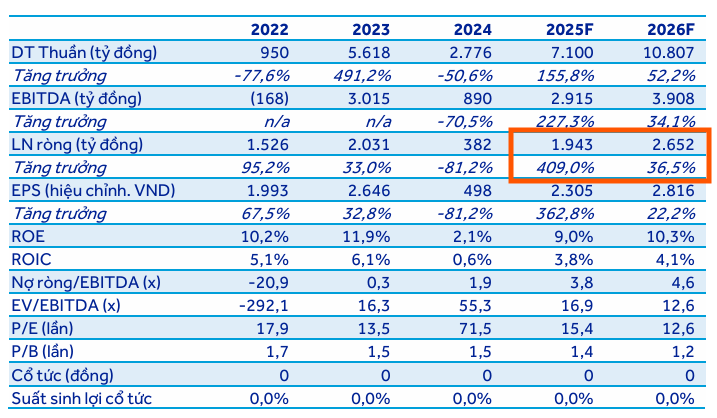

Năm 2026, KBC được kỳ vọng sẽ đạt mức tăng trưởng đột biến với LNST sau lợi ích CĐTS dự báo tăng 80% so với năm 2025, và doanh thu dự kiến đạt 10,807 tỷ đồng (tăng 52% so với cùng kỳ), nhờ vào hai trụ cột chính:

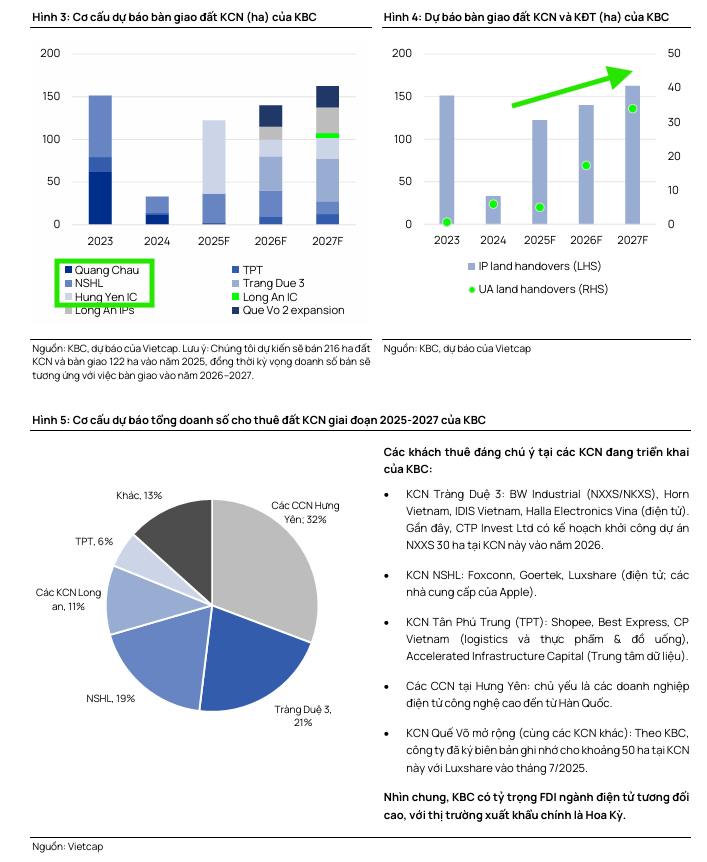

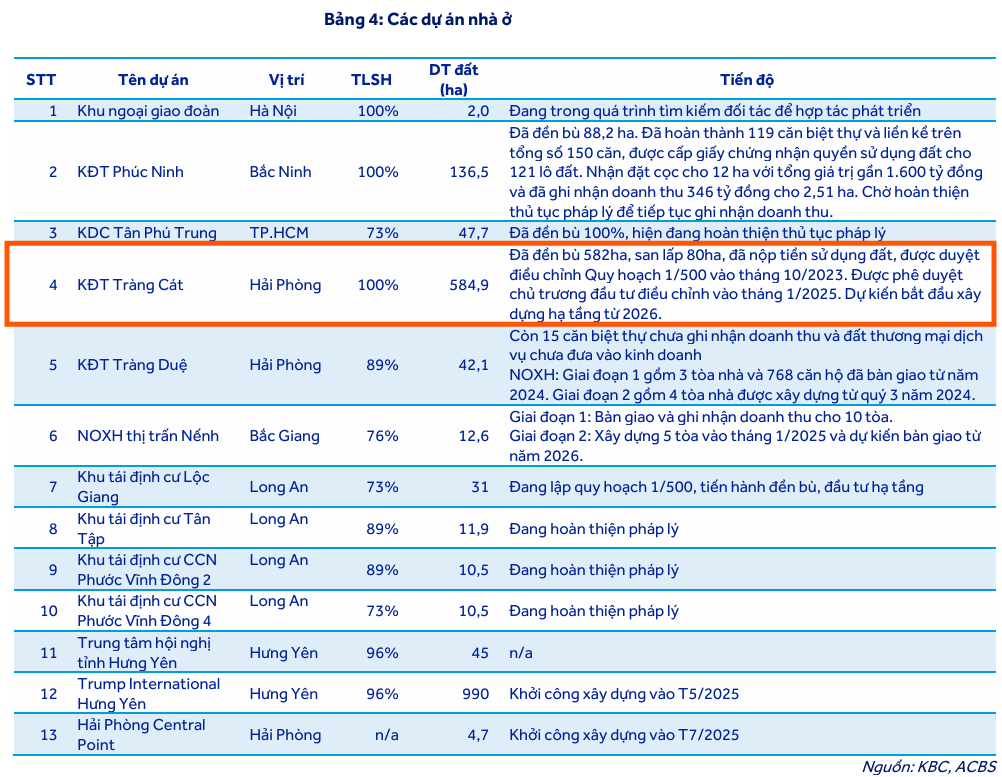

1. Mảng Khu Đô Thị (KĐT) Tràng Cát Bắt Đầu Đóng Góp: Dự án KĐT Tràng Cát (Hải Phòng, 585 ha) dự kiến được mở bán và bàn giao trong năm 2026. Đây là động lực tăng trưởng trung và dài hạn quan trọng. Vietcap dự phóng KBC sẽ bán sỉ khoảng 12 ha tại dự án này trong năm 2026. Dự án KĐT Tràng Cát có tiềm năng hấp thụ mạnh mẽ do đã hoàn tất thủ tục pháp lý, giải phóng mặt bằng, và KBC đã nộp tiền sử dụng đất, với giá vốn thấp do được đầu tư từ năm 2006. Dự báo diện tích bàn giao đất KĐT sẽ tăng tốc từ 5.0 ha năm 2025 lên 17.3 ha năm 2026 và 34.0 ha năm 2027.

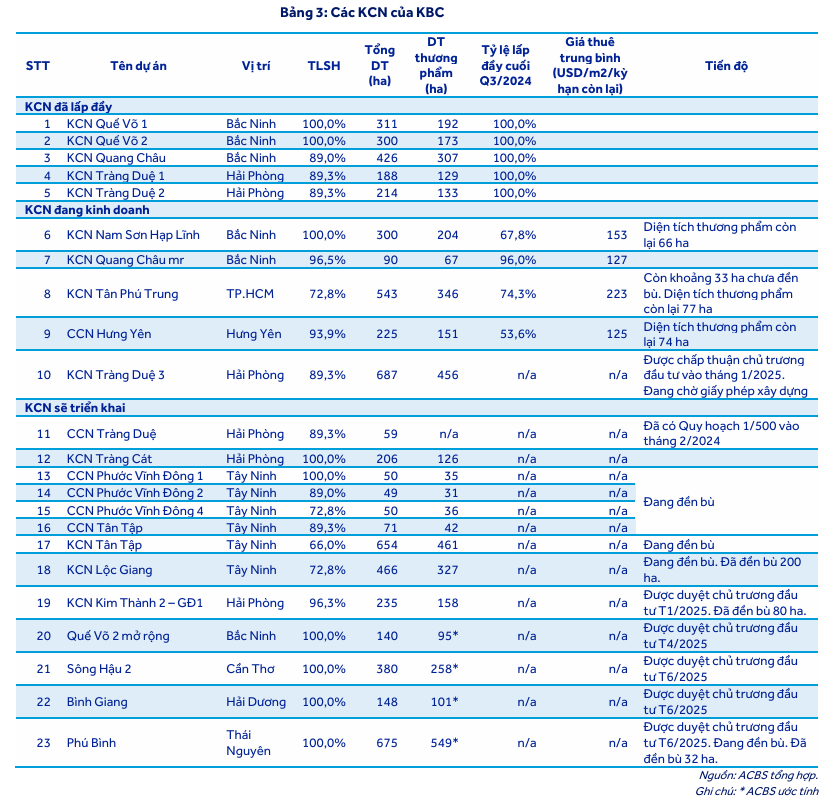

2. Backlog KCN Lớn và Các Dự Án Mới: Lượng backlog đất KCN chưa ghi nhận doanh thu vào cuối Quý 3/2025 ước tính đạt khoảng 115 ha, là cơ sở thúc đẩy tăng trưởng mảng KCN năm 2026. Các dự án KCN mới và mở rộng như Tràng Duệ 3, Quế Võ 2 mở rộng, và các KCN tại Long An (Tân Tập, Lộc Giang) dự kiến bắt đầu bàn giao từ năm 2026, hỗ trợ cho dự báo diện tích bàn giao đất KCN tăng 14% lên 140 ha trong năm 2026. Vietcap ước tính tổng diện tích KCN có thể cho thuê còn lại của KBC là khoảng 2,600 ha, trong đó khoảng 450 ha đã sẵn sàng cho thuê, tạo nền tảng tăng trưởng vững chắc.

KBC: Mở rộng quỹ đất khu công nghiệp, bước ngoặt cho chu kỳ tăng trưởng mới

Hợp Tác Chiến Lược và Tình Hình Tài Chính

KBC tiếp tục củng cố vị thế bằng các thỏa thuận hợp tác và mở rộng quỹ đất. Trong 9 tháng đầu năm 2025, KBC đã được phê duyệt phát triển 5 KCN mới với tổng diện tích 1,578 ha, nâng tổng diện tích đất công nghiệp lên hơn 6,400 ha.

Đặc biệt, KBC đã ký biên bản ghi nhớ với Accelerated Infrastructure Capital (AIC) và VietinBank để phát triển trung tâm dữ liệu trị giá 2 tỷ USD tại KCN Tân Phú Trung, và hợp tác với CTP Invest Group từ châu Âu để phát triển tổ hợp cảng biển, logistics và KCN tích hợp tại Hải Phòng.

Tuy nhiên, áp lực tài chính của KBC đang gia tăng để tài trợ cho nhiều dự án quy mô lớn như KĐT Tràng Cát và Tổ Hợp Khoái Châu (Trump International Hưng Yên). Tổng dư nợ của KBC đã tăng lên hơn 27,000 tỷ đồng, khiến tỷ lệ Nợ ròng/Vốn chủ sở hữu tăng từ 8.2% lên 60.2% trong 9 tháng đầu năm 2025. Chi phí tài chính được dự phóng sẽ tăng mạnh trong năm 2025 và 2026.

KBC “đặt cược lớn” vào dự án KĐT Tràng Cát, bằng cách tăng vay nợ để kịp bàn giao vào năm 2026

Kết Quả Kinh Doanh Quý 3/2025 và Dự Báo Ngắn Hạn

Trong 9 tháng đầu năm 2025, KBC đã ghi nhận mức tăng trưởng mạnh với doanh thu đạt 5,039 tỷ đồng (tăng 153% so với cùng kỳ) và Lợi nhuận sau thuế (LNST) đạt 1,563 tỷ đồng (tăng 293% so với cùng kỳ).

Kết quả này chủ yếu nhờ doanh thu từ mảng KCN tăng gấp ba lần, đạt 3,681 tỷ đồng, đến từ việc bàn giao diện tích lớn hơn (hơn 105 ha), tập trung chủ yếu tại các cụm công nghiệp ở Hưng Yên (85.6 ha) và KCN Nam Sơn Hạp Lĩnh (NSHL).

Vietcap dự báo LNST sau lợi ích cổ đông thiểu số (CĐTS) năm 2025 sẽ tăng vọt 331% so với năm trước, đạt 1,600 tỷ đồng, được hỗ trợ bởi việc bàn giao khoảng 17 ha đất KCN từ NSHL trong Quý 4/2025. Tuy nhiên, Vietcap điều chỉnh giảm 3% dự báo LNST năm 2025 do kỳ vọng KCN Tràng Duệ 3 sẽ bắt đầu bàn giao vào năm 2026 thay vì năm 2025 như dự báo trước. ACBS giữ nguyên dự báo bàn giao năm 2025 ở mức 141 ha.

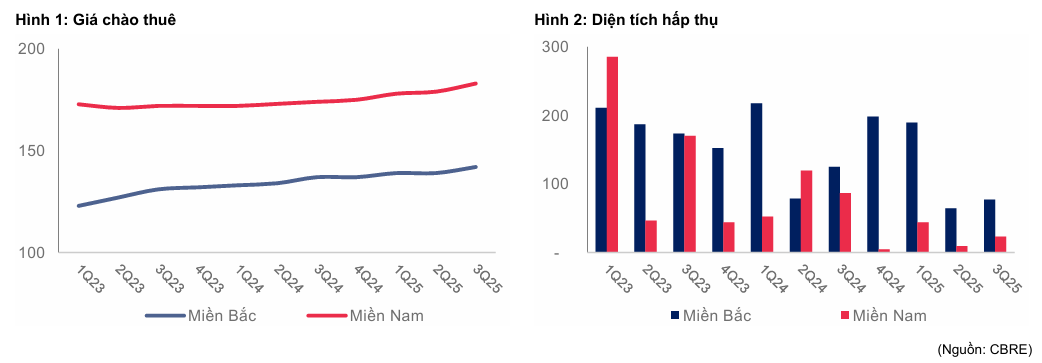

Bất Động Sản Khu Công Nghiệp: Vượt Qua Cú Sốc Thuế Quan, Hướng Đến Giai Đoạn Phục Hồi

Thị trường bất động sản Khu công nghiệp (KCN) Việt Nam đang cho thấy những tín hiệu tích cực rõ rệt, đặc biệt sau giai đoạn chịu ảnh hưởng từ chính sách thuế quan của Mỹ. Theo phân tích của MBS, ngành KCN đã bước vào giai đoạn phục hồi mạnh mẽ, được củng cố bởi kết quả kinh doanh ấn tượng, dòng vốn FDI quay trở lại và những cải thiện về khung pháp lý.

Thị Trường Phục Hồi và Dòng Vốn FDI Quay Trở Lại

Những lo ngại về tác động tiêu cực của chính sách thuế đối ứng Mỹ đã dần phai nhạt. Việt Nam được đánh giá là vẫn duy trì lợi thế cạnh tranh khi mức thuế suất Mỹ áp cho hàng hóa Việt Nam không quá khác biệt so với các nước khác trong khu vực như Thái Lan, Indonesia, Philippines hay Malaysia, vốn đều ở mức 19%.

Trong khi đó, các đối thủ cạnh tranh thu hút FDI như Ấn Độ phải chịu mức thuế suất lên tới 50%, và Trung Quốc chịu mức thuế quan trung bình dự kiến khoảng 47%, càng củng cố vị thế của Việt Nam. Thực tế cho thấy thị trường KCN đã có dấu hiệu phục hồi trong Quý 3/2025, với giá chào thuê trung bình tăng 4% so với cùng kỳ và diện tích hấp thụ cũng tăng trở lại. Khách thuê đã quay trở lại đàm phán và nhận bàn giao đất sau khi Mỹ công bố thuế suất áp dụng.

Về dòng vốn, vốn FDI giải ngân lũy kế 10 tháng đầu năm 2025 tăng 9% so với cùng kỳ, đạt mức cao nhất trong 5 năm. Đáng chú ý, vốn FDI điều chỉnh trong 10 tháng tăng tới 45% so với cùng kỳ, cho thấy nhà đầu tư nước ngoài vẫn tiếp tục kế hoạch đầu tư sản xuất dài hạn tại Việt Nam.

Mặc dù vậy, thị trường vẫn cần theo dõi các cuộc đàm phán giữa Việt Nam và Mỹ về xuất xứ hàng hóa “trung chuyển” (transhippment) và kết quả điều tra theo Mục 232 Đạo luật Mở rộng Thương mại 1962 đối với một số mặt hàng như ô tô, vi mạch bán dẫn, gỗ, đồ nội thất.

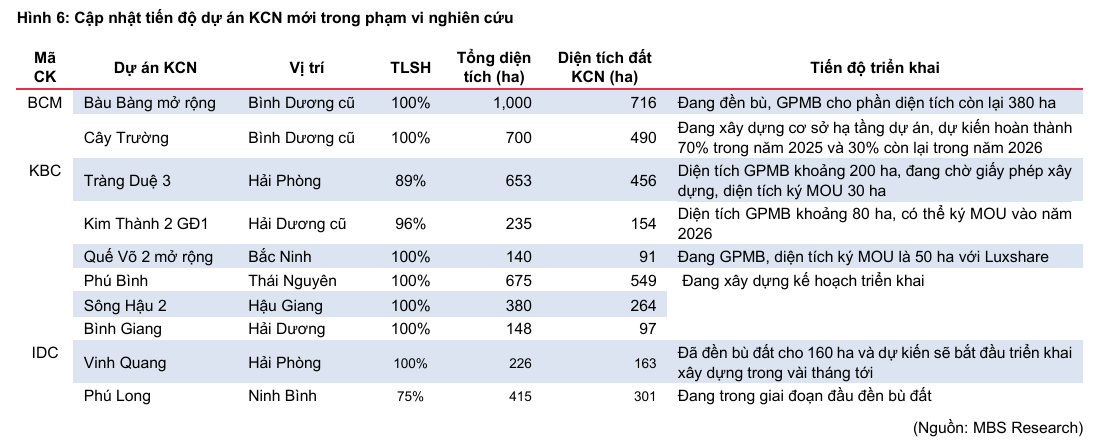

Cơ Hội Mới Từ Pháp Lý và Mở Rộng Quỹ Đất Chiến Lược

Ngành KCN đang đứng trước những cơ hội tăng trưởng mới nhờ những thay đổi về mặt pháp lý và quy hoạch. Tiến độ phê duyệt pháp lý đang nhanh hơn sau khi Luật số 57/2024/QH15 được triển khai, giúp thị trường chứng kiến nguồn cung mới dồi dào hơn. Các doanh nghiệp phát triển KCN đang mở rộng nhanh quỹ đất, đẩy nhanh tiến độ đền bù và xây dựng cơ sở hạ tầng.

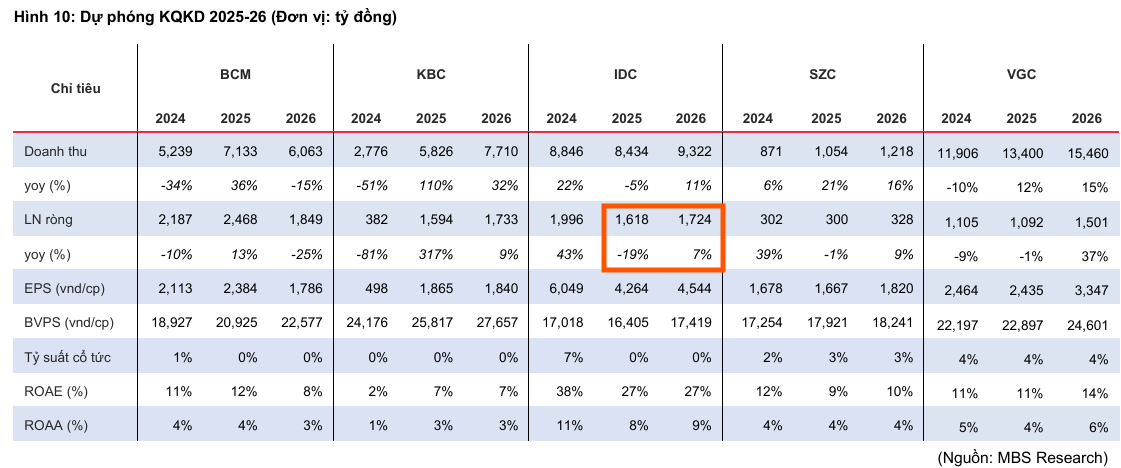

Cụ thể, KBC được phê duyệt thêm 6 KCN mới, tăng thêm 2,200 ha đất KCN. Tổng công ty Becamex (BCM) có thêm hơn 1,000 ha tại KCN Cây Trường và Bàu Bàng mở rộng. IDC được bổ sung thêm 640 ha tại KCN Vinh Quang và Phú Long, đây là nền tảng vững chắc cho tăng trưởng trung hạn của công ty.

Ngoài ra, việc sáp nhập tỉnh thành cũng mang lại cơ hội phát triển KCN mới. Các địa phương như Bắc Ninh, Hải Phòng – Hải Dương và TPHCM mới đang đẩy nhanh các dự án trọng điểm về hạ tầng giao thông và KCN, tạo ra lợi thế liên kết vùng và hình thành các trung tâm KCN trong siêu đô thị.

Định Giá và Rủi Ro

Vietcap (24.11.2025) điều chỉnh tăng giá mục tiêu KBC thêm 2% lên 42,500 đồng/cổ phiếu, chủ yếu nhờ định giá cao hơn của KĐT Tràng Cát sau khi KBC đã thanh toán xong tiền sử dụng đất.

KBC được đánh giá là một trong những doanh nghiệp hưởng lợi lớn từ làn sóng dịch chuyển sản xuất toàn cầu vào Việt Nam, với tệp khách thuê chất lượng cao (LG, Foxconn, Goertek) và quỹ đất chiến lược lớn tại khu vực phía Bắc.

ACBS (25.11.2025) đưa ra giá mục tiêu năm 2026 ở mức 41,900 đồng/cổ phiếu và nâng khuyến nghị lên Khả quan.

Rủi ro chính bao gồm việc chậm tiến độ mở bán các dự án mới, chậm giải ngân vốn đầu tư từ phía khách hàng và các diễn biến bất lợi từ chính sách thuế quan của Mỹ đối với Việt Nam.

MBS (1.4.1.2025) đưa ra khuyến nghị Khả Quan với giá mục tiêu 39,700 đồng. Ở mức giá hiện tại, vốn hóa thị trường của KBC đạt khoảng 37,100 tỷ đồng, tương ứng P/E dự phóng năm 2025 là 21.3 lần và P/B 1.5 lần, thấp hơn Becamex IDC (BCM) và tương đương Sonadezi Châu Đức (SZC). Tổng giá trị tài sản định giá đạt 39,504 tỷ đồng, trong đó mảng khu công nghiệp chiếm 15,135 tỷ đồng và mảng khu đô thị chiếm 22,338 tỷ đồng, sau khi trừ nợ vay và lợi ích cổ đông thiểu số, giá trị hợp lý còn lại tương ứng với mức định giá hiện tại.

Dù định giá vẫn được xem là hấp dẫn so với trung bình nhóm bất động sản khu công nghiệp, MBS đưa ra khuyến nghị “NẮM GIỮ” đối với cổ phiếu KBC. Nguyên nhân là dư địa tăng giá ngắn hạn không còn quá lớn sau nhịp phục hồi mạnh giai đoạn quý III–IV/2025, trong khi thị trường đang bước vào giai đoạn định giá lại mặt bằng cổ phiếu khu công nghiệp sau loạt thông tin về thuế quan và chính sách thương mại Việt – Mỹ.

So Sánh Quan Điểm Phân Tích Cổ Phiếu KBC: Vietcap, ACBS và MBS

| Tiêu Chí So Sánh | Vietcap (24.11.2025) | ACBS (25.11.2025) | MBS (14.11.2025) |

|---|---|---|---|

| Khuyến Nghị/Rating | MUA (Duy trì) | Khả quan (Nâng từ Trung lập) | NẮM GIỮ (Hold) |

| Giá Mục Tiêu (Gía MT) | 42,500 VND/cổ phiếu (Cuối 2026) | 41,900 VND/cổ phiếu (Cuối 2026) | 39,700 VND/cổ phiếu |

| Động Lực Tăng Trưởng Chính | 1. Mở bán KĐT Tràng Cát. 2. Backlog KCN lớn (~115 ha) và bàn giao KCN mới (Tràng Duệ 3, Quế Võ 2 mở rộng). |

1. Mảng KĐT Tràng Cát bắt đầu đóng góp. 2. Bàn giao KCN (NSHL, Tràng Duệ 3). 3. Quỹ đất lớn (6,400 ha) và FDI công nghệ cao. |

1. KĐT Tràng Cát (Kỳ vọng doanh thu 3.300 tỷ từ 2027). 2. Backlog KCN lớn và dự án mới (Tràng Duệ 3, NSHL, Lộc Giang). |

| Dự phóng LNST 2026 | 2,961 tỷ VND (+80% YoY) | 2,938 tỷ VND (+36% YoY) | Tăng 9% so với 2025 |

| Dự phóng LNST 2025 | 1,645 tỷ VND (+331% YoY) | 1,563 tỷ VND (Dựa trên 9T25, giữ nguyên dự phóng) | 1,594 tỷ VND (+317% YoY) |

| Quan ngại/Rủi ro | 1. Chậm tiến độ mở bán dự án. 2. Chính sách thuế quan Mỹ. 3. Nợ ròng cuối năm 2025 tăng cao để tài trợ dự án. |

1. Đòn bẩy tài chính tăng cao (Nợ ròng/VCSH từ 8.2% lên 60.2%). | 1. Định giá hợp lý, dư địa tăng giá ngắn hạn không còn nhiều sau nhịp phục hồi. |

| Mức Định Giá P/E 2025 | ~21.3 lần | 21.3 lần |

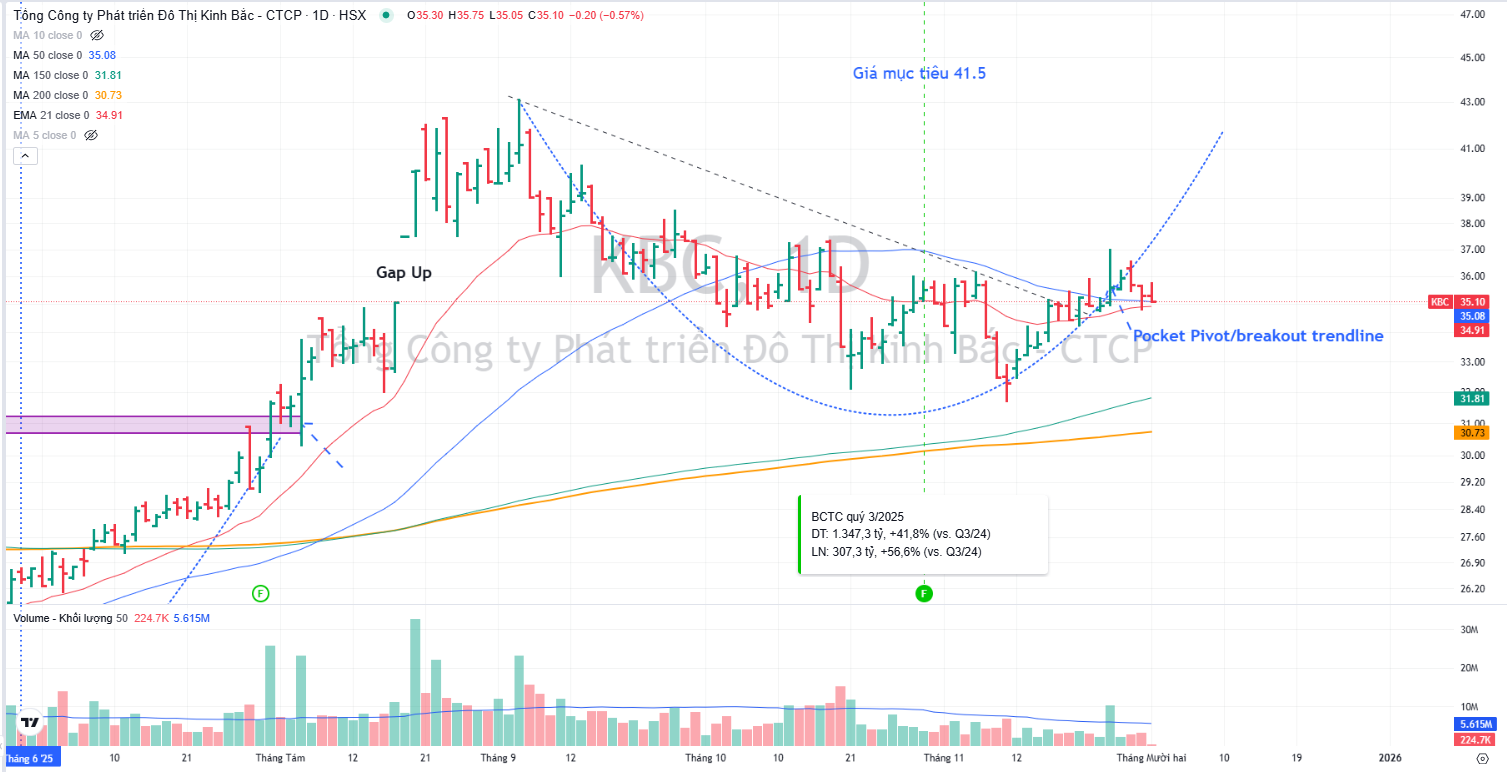

Trên đồ thị, RS của KBC là 84, hoạt động khá tốt trên thị trường. Elibook Team trung lập với ngành BĐS KCN và cổ phiếu KBC, chỉ có khuyến nghị ở PHR.

Sau điểm mua Pocket Pivot, đồng thời breakout đường trendline giảm giá vào ngày 25.11.2025, cổ phiếu KBC đang tích lũy với thanh khoản thấp. Elibook Team kỳ vọng cổ phiếu KBC có thể tiếp tục tăng giá.