Phân tích Doanh Nghiệp

VHC: Sản lượng cá Minh Tuyết dự báo sụt giảm, giúp VHC ổn định mảng cá tra, và cạnh tranh với cá rô phi

-

Mảng cá tra duy trì ổn định: Dù tăng trưởng đã chạm trần và cạnh tranh từ cá rô phi gia tăng, VHC vẫn giữ vị thế nhờ đa dạng hóa thị trường, chất lượng vượt trội hưởng thuế 0% tại Mỹ, và nguồn cung cá trắng hoang dã toàn cầu suy giảm.

- Động lực dài hạn từ sản phẩm phụ trợ: Collagen & Gelatin (C&G) dự kiến tăng gấp đôi công suất lên 7,000 tấn/năm giai đoạn 2026–2027, biên lợi nhuận ròng ~20%; Sa Giang mua lại Hoàn Ngọc Food mở rộng danh mục gạo và bánh phồng.

-

Kết quả và định giá tích cực: Quý 3/2025 LNST đạt 433 tỷ (+35% YoY), nhờ thoái vốn tài chính và tăng trưởng mạnh ở C&G, Sa Giang, phụ phẩm; HSC và KBSV đều khuyến nghị MUA với giá mục tiêu 68,000–71,000 đồng/cp, tiềm năng tăng giá 18–27%.

Triển vọng 2026: Ổn định cốt lõi và Tăng trưởng dài hạn

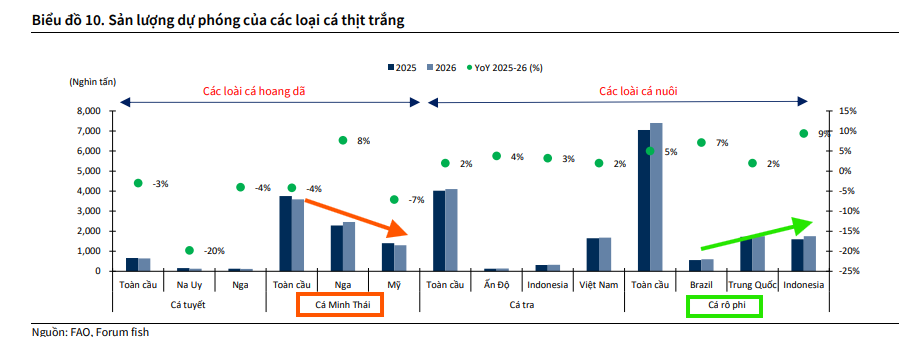

Mặc dù mảng phi lê cá tra đã chạm đến giới hạn tăng trưởng và phải đối mặt với áp lực cạnh tranh từ cá rô phi, các nhà phân tích đều tin rằng mảng này của VHC sẽ duy trì sự ổn định trong năm 2026. Sự ổn định này được củng cố bởi ba yếu tố chính: sự đa dạng hóa thị trường của VHC, tiêu chuẩn chất lượng vượt trội so với các đối thủ trong nước được hưởng thuế 0% tại Mỹ, và đặc biệt là sự suy giảm liên tục của nguồn cung cá thịt trắng hoang dã toàn cầu, tạo điều kiện thuận lợi cho cá tra nuôi trồng.

Nguồn cung cá Minh Thái và cá tuyết được dự báo tiếp tục giảm trong năm 2026. Về nguồn cung nội địa, KBSV kỳ vọng thời tiết chuyển sang pha trung tính giúp cải thiện hiệu quả nuôi trồng, tối ưu hóa chi phí sản xuất.

Động lực tăng trưởng thực sự trong dài hạn của VHC sẽ đến từ chiến lược đầu tư sâu vào các mảng ngoài cá tra với biên lợi nhuận cao. VHC đang tích cực gia tăng năng lực sản xuất C&G, dự kiến đạt 7,000 tấn/năm vào giai đoạn 2026-2027, tăng gấp đôi công suất hiện tại. Đây là mảng kinh doanh tận dụng tốt nguồn phụ phẩm, có tiềm năng tăng trưởng hai chữ số và duy trì biên lợi nhuận ròng cao, quanh mức 20%.

Ngoài ra, việc công ty con Sa Giang (VHC sở hữu 71.5%) mua lại Hoàn Ngọc Food (HNF) cũng được kỳ vọng sẽ mở rộng danh mục sản phẩm từ gạo và bánh phồng, dù mảng này được dự báo chưa đóng góp đáng kể vào lợi nhuận trong ngắn hạn.

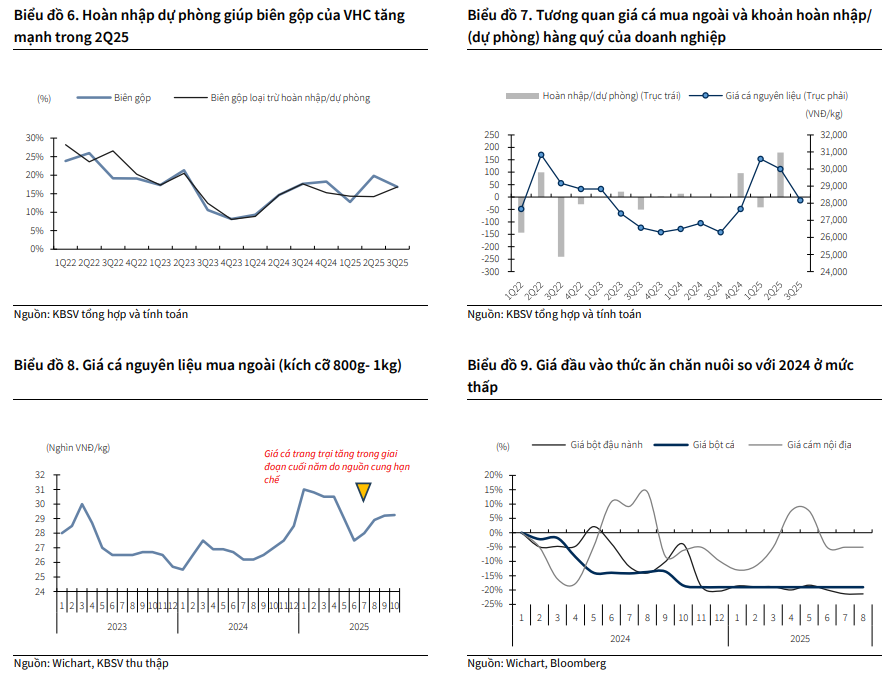

Lợi nhuận quý 3 cho thấy mảng cốt lõi gặp nhiều thách thức

Tập đoàn Vĩnh Hoàn (VHC), một trong những doanh nghiệp hàng đầu ngành thủy sản, đã công bố kết quả kinh doanh Quý 3/2025 với những tín hiệu tích cực, cho thấy khả năng chống chịu và thích ứng tốt trong bối cảnh thị trường quốc tế nhiều thách thức. Cụ thể, doanh thu và lợi nhuận sau thuế của VHC đã đạt lần lượt 3,471 tỷ đồng (tăng 6% so với cùng kỳ) và 433 tỷ đồng (tăng 35% so với cùng kỳ).

Theo phân tích của KBSV, động lực tăng trưởng lợi nhuận chủ yếu đến từ hoạt động thoái vốn chứng khoán đầu tư và sự phục hồi mạnh mẽ của các mảng kinh doanh khác ngoài cá tra, bao gồm Collagen & Gelatin (C&G), Sa Giang, và các sản phẩm phụ phẩm, với mức tăng trưởng doanh thu ấn tượng lần lượt là 20%, 12% và 29% so với cùng kỳ.

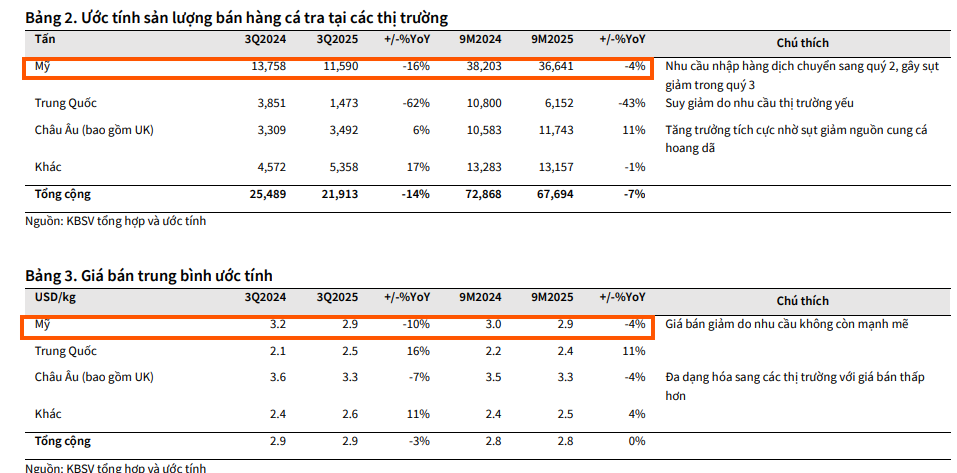

Trái lại, doanh thu từ mảng cá tra truyền thống (phi lê và giá trị gia tăng) lại ghi nhận mức tăng trưởng âm 9% do ảnh hưởng từ nhu cầu nhập khẩu đã được đáp ứng trong Quý 2. Dù vậy, HSC nhận định kết quả kinh doanh 9 tháng đầu năm 2025 của VHC vẫn sát với kỳ vọng.

VHC: Lợi Nhuận Quý 3 Tăng Mạnh 35% so với cùng kỳ Nhờ Hoạt Động Tài Chính, Cốt Lõi Gặp Khó

Định giá và Khuyến nghị

Cả HSC và KBSV đều đưa ra khuyến nghị MUA (Buy) đối với cổ phiếu VHC nhờ vào sự ổn định của mảng kinh doanh cốt lõi và triển vọng tăng trưởng mạnh mẽ từ các sản phẩm phụ trợ.

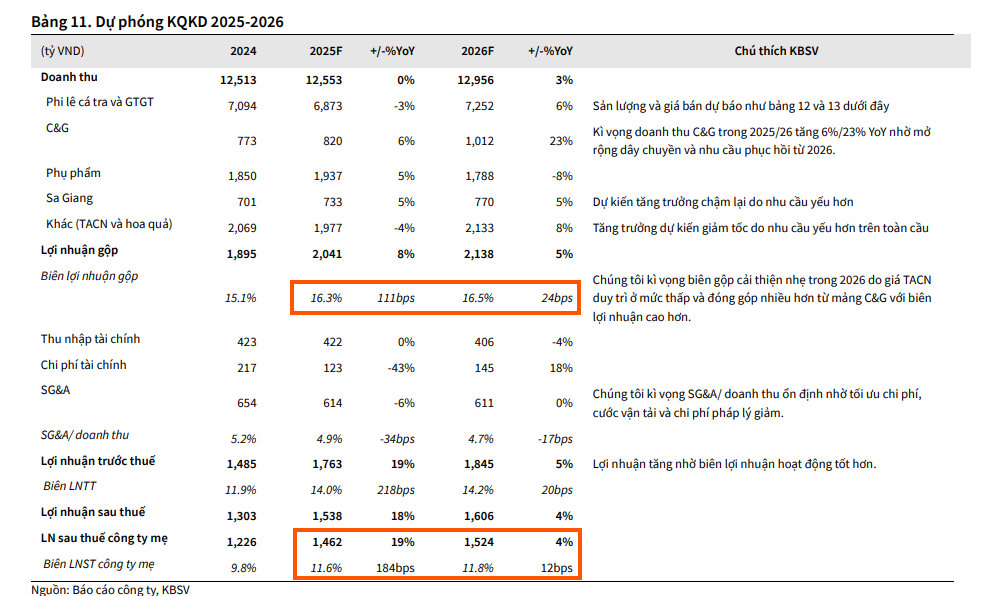

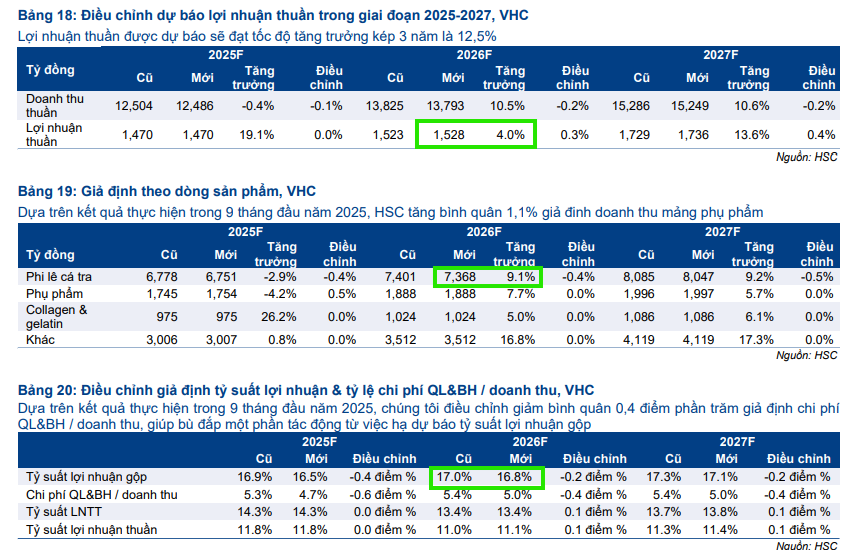

HSC duy trì dự báo lợi nhuận thuần giai đoạn 2025-2027 gần như không đổi, với tốc độ tăng trưởng kép (CAGR) ba năm đạt 12.1%. HSC (20.11.2025) giữ nguyên giá mục tiêu ở mức 71,000 VNĐ/cổ phiếu, tương đương tiềm năng tăng giá 27%, dựa trên quan điểm VHC đang giao dịch ở mức định giá hấp dẫn (P/E dự phóng 12 tháng tới là 8.6 lần, thấp hơn 1 độ lệch chuẩn so với mức bình quân lịch sử).

Tương tự, KBSV (27.11.2025) cũng đưa ra khuyến nghị MUA với giá mục tiêu 68,000 VNĐ/cổ phiếu (tiềm năng tăng giá 18%). KBSV cho rằng định giá hiện tại của VHC rất hấp dẫn, với P/E và P/B thấp hơn lần lượt 30% và 25% so với mức trung bình 5 năm.

KBSV tin rằng mức P/E 10 lần cho năm 2026 là hợp lý, phản ánh sự ổn định của mảng cá tra và triển vọng tăng trưởng cao của các sản phẩm còn lại.

Elibook Team không khuyến nghị giao dịch ở VHC mà ưa thích ANV. Trên đồ thị, RS của VHC là 57, hoạt động ở mức trung bình, và yếu hơn so với ANV là 94.

ANV: Cá Rô Phi Trở Thành Trụ Cột Lợi Nhuận Mới, Mở Đường Cho Đà Tăng Trưởng Bền Vững