TTCK Việt Nam

MBS: Kết thúc tháng 11 tăng điểm “khó nhằn”, bức tranh tháng 12 tươi sáng hơn. NHNN bơm ròng kỷ lục

-

Diễn biến tháng 11: VN-Index phục hồi ba tuần liên tiếp, tăng 3.2% dù thanh khoản thấp; dòng tiền thận trọng rời khỏi nhóm tài chính, chuyển sang sản xuất, xuất khẩu và hàng hóa.

- Yếu tố vĩ mô hỗ trợ: NHNN bơm ròng kỷ lục gần 73,900 tỷ đồng; chính sách tài khóa đẩy mạnh đầu tư công; Fed được kỳ vọng hạ lãi suất trong tháng 12, tạo môi trường nới lỏng tiền tệ thuận lợi.

-

Triển vọng tháng 12: MBS dự báo thị trường tích cực hơn nửa cuối tháng, VN-Index kiểm tra vùng 1,720–1,730 điểm; khuyến nghị tập trung cổ phiếu sản xuất, xuất khẩu, hàng hóa thay vì bắt đáy nhóm tài chính. Elibook Team có quan điểm ngược lại, theo đó VN-Index tích lũy quanh 1,700 điểm để tạo đà bứt phá sau đó. Sóng ngành ở bất động sản, dầu khí, bán lẻ-tiêu dùng, thép. Nhóm ngân hàng và chứng khoán có khả năng tạo đáy trong tuần này.

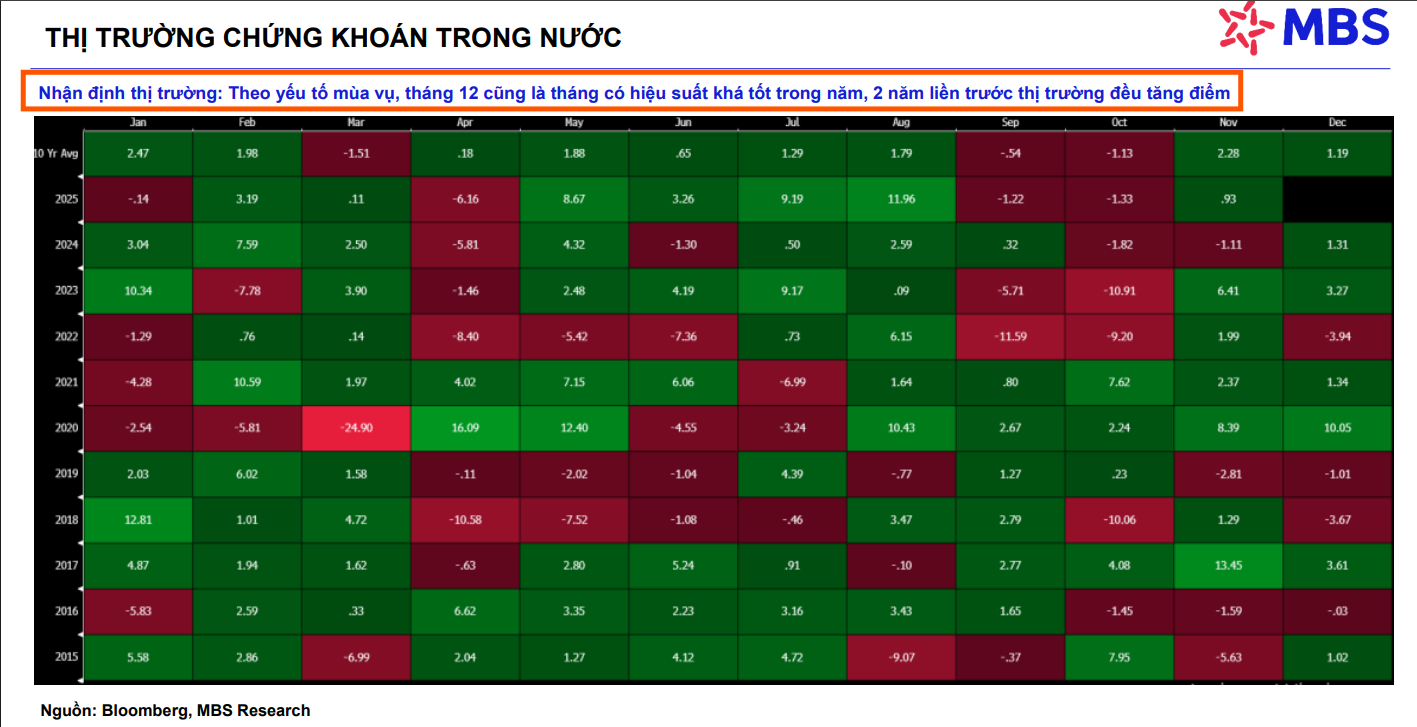

Thị trường chứng khoán Việt Nam vừa khép lại tháng 11 tương đối tích cực với chỉ số VN-Index phục hồi ba tuần liên tiếp và đạt mức tăng 3.2%, diễn ra trong bối cảnh thị trường ở vùng trũng thông tin hỗ trợ và thanh khoản duy trì ở mức nền thấp. Mặc dù thị trường giảm ngay tuần đầu tiên trong chuỗi giảm 4 tuần liên tiếp kể từ vùng đỉnh 1,800 điểm, yếu tố mùa vụ đã phát huy tác dụng ở tháng 11. Theo thống kê lịch sử từ Công ty Chứng khoán MB (MBS), tháng 12 cũng là tháng có xác suất thị trường tăng điểm khá cao, đặc biệt là hai năm liền trước đó chỉ số đều ghi nhận tăng trưởng. MBS nhận định rằng, kết hợp với yếu tố mùa vụ, thị trường sẽ trở nên tích cực hơn ở nửa cuối tháng 12 khi các thông tin hỗ trợ quan trọng hội tụ.

Yếu tố Vĩ mô củng cố đà phục hồi với mục tiêu tăng trưởng kỷ lục

Về các yếu tố vĩ mô, định hướng chính sách vẫn tiếp tục hỗ trợ thị trường. Đối với chính sách tài khóa, Chính phủ được kỳ vọng sẽ tiếp tục đẩy mạnh đầu tư công trong những tháng cuối năm như một trụ cột, với yêu cầu từ Thủ tướng Phạm Minh Chính về việc tăng tốc hoàn thành mục tiêu 2025, tạo đà cho tăng trưởng.

Đối với chính sách tiền tệ, Ngân hàng Nhà nước (NHNN) đã có động thái tăng mạnh quy mô bơm ròng gần 73,900 tỷ đồng trong kỳ vừa qua, đánh dấu lượng bơm ròng theo tuần lớn nhất kể từ cuối tháng 1/2025.

MBS nhận định rằng định hướng nới lỏng tiền tệ sẽ tiếp tục được duy trì theo xu hướng chung của các ngân hàng trung ương toàn cầu, đặc biệt là khi Cục Dự trữ liên bang Mỹ (Fed) vẫn đang trong lộ trình cắt giảm lãi suất, được thị trường định giá tới 86.4% khả năng hạ lãi suất trong tháng 12.

Cùng với mục tiêu giữ ổn định lãi suất, MBS dự báo tín dụng năm 2026 sẽ phải tăng trưởng tối thiểu 20% để hỗ trợ mục tiêu tăng trưởng GDP từ 10% trở lên – một mức cao kỷ lục, dựa trên các động lực như tiêu dùng nội địa mạnh mẽ hơn, chính sách tài khóa mở rộng, đầu tư tư nhân và chính thức hóa kinh tế phi chính thức.

Tháng 11: Dòng tiền thận trọng dịch chuyển khỏi nhóm Tài chính

Thanh khoản thị trường được dự báo khó có thể tăng mạnh trong ngắn hạn do sự thận trọng của dòng tiền nội, đặc biệt là khi thị trường đang tiến vào vùng cản tâm lý quanh ngưỡng 1,700 điểm. Sự thận trọng này xuất phát từ việc có sự lệch pha rõ rệt giữa chỉ số VN-Index và trạng thái danh mục của nhà đầu tư, khiến chỉ số đi một đằng nhưng danh mục lại đi một nẻo. MBS thống kê thanh khoản khớp lệnh trên sàn HSX ở chiều phục hồi ba tuần gần đây chỉ đạt khoảng 18,800 tỷ đồng, thấp hơn đáng kể so với mức 29,600 tỷ đồng ở chiều giảm trước đó, cho thấy nhịp phục hồi hiện tại mang tính thận trọng.

Dòng tiền đang có xu hướng dịch chuyển sang nhóm cổ phiếu sản xuất, xuất khẩu và hàng hóa thay vì tập trung vào nhóm cổ phiếu tài chính (Ngân hàng, Chứng khoán) và Bất động sản. Đội ngũ phân tích MBS lưu ý rằng xác suất chọn được cổ phiếu sinh lời hiện khá thấp khi nhiều cổ phiếu được nhà đầu tư ưa thích như Chứng khoán và Ngân hàng vẫn đang ở vùng 1,600 điểm, thậm chí một số cổ phiếu nhóm Chứng khoán và Viettel còn để thủng đáy 1,580 điểm theo giá đóng cửa.

Ngoài ra, khối ngoại tiếp tục là điểm trừ khi bán ròng -739 tỷ đồng, đánh dấu tuần bán ròng thứ 20 liên tiếp. Độ rộng thị trường cũng cho thấy trạng thái “xanh vỏ, đỏ lòng” khi chỉ có 25% số nhóm cổ phiếu tăng điểm trong tuần qua.

Chiến lược chọn cổ phiếu cho kịch bản tăng điểm tháng 12 theo MBS

Về kỹ thuật, VN-Index hiện đã nằm trên tất cả các đường trung bình quan trọng (MA20, MA50, MA100 cho tới MA200 ngày), củng cố xu hướng tăng và tạo đà kiểm tra vùng cản đáng chú ý ở khu vực 1,720 – 1,730 điểm. MBS cho rằng thị trường sẽ gặp rung lắc khi tiến vào khu vực này do đây là vùng tập trung thanh khoản khá cao, được tạo bởi cây nến giảm mạnh gần 100 điểm ngày 20/10 vừa qua.

Do đó, trong ngắn hạn, MBS ưu tiên lựa chọn các nhóm cổ phiếu có mức tương đương hoặc khỏe hơn so với thị trường như Sản xuất & phân phối điện, Thực phẩm, Vingroup, Logistics, Dầu khí, Cao su tự nhiên, và Bán lẻ, thay vì khuyến nghị bắt đáy các cổ phiếu đã giảm sâu ở nhóm tài chính.

Về kịch bản cơ bản, MBS nghiêng về khả năng thị trường sẽ tạo một vùng tích lũy quanh ngưỡng 1,700 điểm với thanh khoản thấp. Vùng hỗ trợ được xác định là 1,660 – 1,670 điểm và kháng cự là 1,720 – 1,730 điểm.

Nhà đầu tư được khuyến nghị tập trung danh mục ngắn hạn vào các nhóm cổ phiếu sản xuất, hàng hóa hoặc nhóm cổ phiếu xuất khẩu như Thép, Dầu khí, Thủy sản, Cao su tự nhiên, Thực phẩm, và Đầu tư công.

Đối với nhóm cổ phiếu đã giảm sâu như Chứng khoán, Ngân hàng, Bất động sản, MBS khuyến nghị không nên bắt đáy trong kịch bản thị trường điều chỉnh và nên cân nhắc hạ dần tỷ trọng khi thị trường vượt ngưỡng 1,700 điểm.

Bình luận của Elibook Team: Ngược lại với MBS, Elibook Team có quan điểm sóng ngành dẫn dắt hiện nay là Bất Động Sản và khuyến nghị có tỷ trọng cao đối với nhóm ngành này. Các cổ phiếu có liên quan như thép (vật liệu xây dựng) cũng có khả năng trở thành dẫn dắt. Các nhóm cổ phiếu tiềm năng khác như Dầu Khí, Bán Lẻ-Tiêu Dùng, đang hoạt động vượt trội để có tiềm năng trở thành leader.

Chúng tôi cho rằng, nhóm ngân hàng và chứng khoán có thể tạo đáy trong tuần này và bắt đầu hồi phục, luân phiên tăng giá hỗ trợ cho thị trường. Về thị trường chung, Elibook Team cho rằng, thị trường tích lũy quanh 1,700 điểm và tạo đà bứt phá sau đó.