Phân tích Doanh Nghiệp

MWG: Thế Giới Di Động và Điện Máy Xanh ghi nhận kỷ lục trong tháng 10, chuẩn bị IPO năm 2026. Bách Hóa Xanh cũng ghi nhận đỉnh cao mới

-

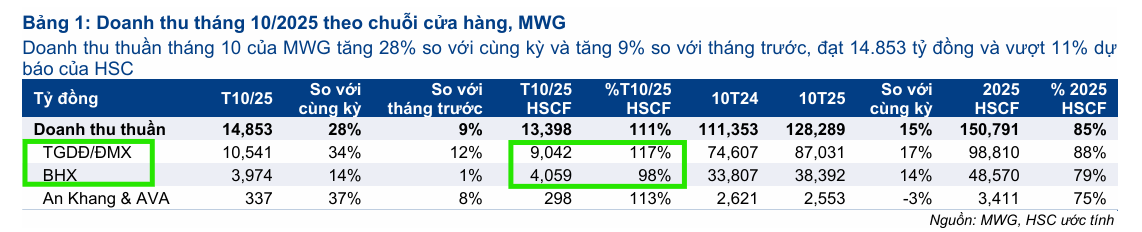

Kết quả kinh doanh vượt trội: Quý 3/2025 doanh thu thuần đạt 39,853 tỷ (+17% YoY), lợi nhuận thuần 1,770 tỷ (+121% YoY). Riêng tháng 10, doanh thu hợp nhất đạt 14,853 tỷ (+28% YoY), mức cao nhất kể từ 2/2022.

- Chiến lược IPO và mở rộng: MWG dự kiến IPO chuỗi Điện Máy Xanh năm 2026, đồng thời lên kế hoạch IPO Bách Hóa Xanh sau khi xóa lỗ lũy kế. BHX tháng 10 đạt doanh thu ~4,000 tỷ (+14% YoY), mở thêm 80 cửa hàng, biên lợi nhuận cải thiện lên 2%.

-

Định giá và khuyến nghị tích cực: HSC nâng giá mục tiêu lên 99,500 đồng/cp (+26%), SSI lên 97,700 đồng/cp (+22%), BVSC và ACBS cũng duy trì khuyến nghị MUA/OUTPERFORM. IPO ĐMX và BHX được kỳ vọng là động lực định giá lại, tạo giá trị lớn cho cổ đông.

Kết quả kinh doanh quý 3 năm 2025 của Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) tiếp tục thiết lập kỷ lục mới, vượt xa kỳ vọng của nhiều công ty chứng khoán. Doanh thu thuần quý 3 đạt 39,853 tỷ đồng (tăng 17% so với cùng kỳ), trong khi lợi nhuận thuần đạt 1,770 tỷ đồng (tăng mạnh 121% so với cùng kỳ), cho thấy sự cải thiện đáng kể về khả năng sinh lời. Tính chung 9 tháng đầu năm 2025, lợi nhuận thuần của MWG đã tăng 73% so với cùng kỳ, đạt 78% dự báo cả năm của HSC.

Chuỗi Điện Máy & Công Nghệ (TGDĐ & ĐMX) là Động Lực Chính. Chuẩn bị IPO năm 2026

Trong tháng 10/2025, doanh thu thuần hợp nhất của MWG đạt 14,853 tỷ đồng, tăng 28% so với cùng kỳ, với chuỗi TGDĐ & ĐMX đạt doanh thu ước tính 10,500 tỷ đồng (tăng 34% so với cùng kỳ) – mức cao nhất theo tháng kể từ tháng 2/2022.

Sự tăng trưởng vượt trội này được dẫn dắt bởi nhóm sản phẩm iPhone và nhu cầu thay thế/nâng cấp đối với các dòng điện thoại, máy tính xách tay, cùng với việc thời điểm mở bán iPhone mới tại Việt Nam trùng với thị trường Mỹ giúp hàng chính ngạch gia tăng thị phần.

Lợi nhuận tài chính tích cực cùng với việc không còn chi phí bất thường (ước tính 445 tỷ đồng trong Q3/2024) cũng là yếu tố thúc đẩy lợi nhuận của mảng này tăng trưởng mạnh.

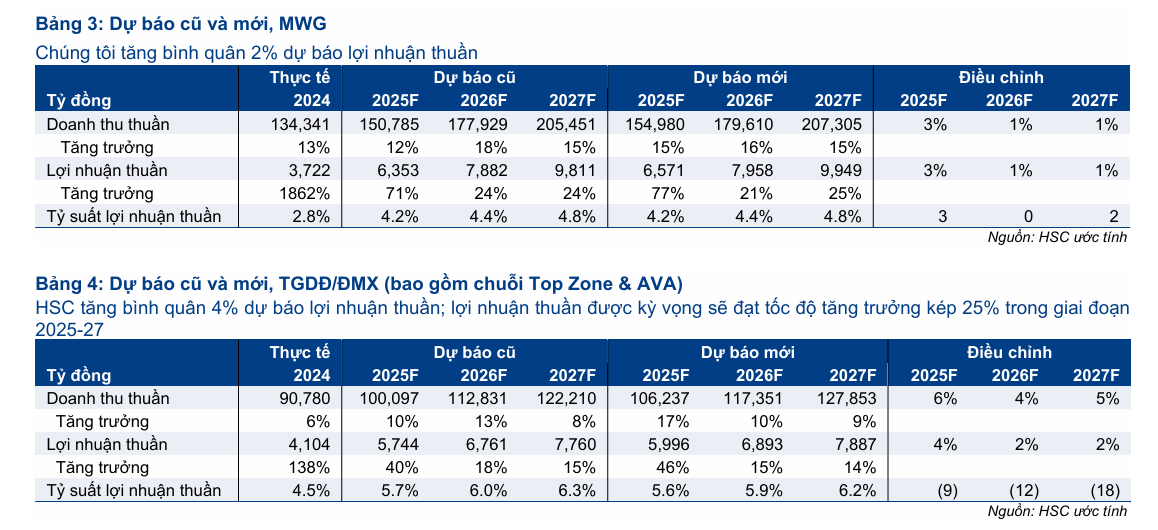

Dựa trên kết quả vượt trội, HSC đã tăng bình quân 5% dự báo doanh thu thuần và 3% lợi nhuận thuần cho chuỗi TGDĐ & ĐMX giai đoạn 2025-2027, đồng thời nâng giả định thị phần điện thoại di động của công ty lên 60% trong năm 2025.

HSC tăng 3% dự báo năm 2025 lên 6,571 tỷ đồng (tăng trưởng 77% yoy). Dự báo này hàm ý doanh thu thuần Q4/2025 đạt 41,373 tỷ đồng, tăng 13% so với cùng kỳ và lợi nhuận thuần đạt 1,606 tỷ đồng, tăng 90% so với cùng kỳ.

Cho các năm 2026-2027, HSC hiện dự báo lợi nhuận thuần đạt lần lượt 7,958 tỷ đồng (tăng trưởng 21%) và 9,949 tỷ đồng (tăng trưởng 25%). Dự báo mới cho thấy lợi nhuận thuần giai đoạn 2024-2027 tăng trưởng với tốc độ CAGR đạt 39%

SSI cũng điều chỉnh tăng đáng kể dự báo lợi nhuận mảng này, kỳ vọng tăng trưởng vững chắc nhờ chu kỳ thay mới sản phẩm và các chính sách hỗ trợ như giảm 2% thuế GTGT đối với sản phẩm công nghệ & điện máy từ tháng 7/2025 đến hết năm 2026.

Trong cuộc họp với các nhà phân tích vào cuối tháng 11, lãnh đạo tập đoàn cho biết họ đang có kế hoạch chào bán cổ phiếu lần đầu ra công chúng cho chuỗi cửa hàng điện tử và di động của mình vào năm 2026.

Công ty dự kiến sẽ hoàn tất IPO và niêm yết Điện Máy Xanh – tên gọi của công ty con này – trong năm tới, nhà sáng lập kiêm Chủ tịch của Thế Giới Di Động Nguyễn Đức Tài cho biết qua điện thoại.

Ông không cung cấp thêm thông tin chi tiết, chẳng hạn như công ty dự kiến huy động được bao nhiêu.

Ông Tài cho biết công ty cũng có kế hoạch IPO cho đơn vị kinh doanh tạp hóa Bách Hóa Xanh, đồng thời cho biết thêm thời điểm vẫn chưa được quyết định.

“Chúng tôi sẽ phải cân nhắc kỹ lưỡng thời điểm IPO của Bách Hóa Xanh, nhưng trước đó, chúng tôi sẽ phải xóa toàn bộ khoản lỗ lũy kế của công ty”, ông Vũ Đăng Linh, Tổng giám đốc Thế Giới Di Động , phát biểu với các nhà đầu tư trong buổi họp hôm thứ Tư. “Điều này khả thi nhưng cũng là một thách thức.”

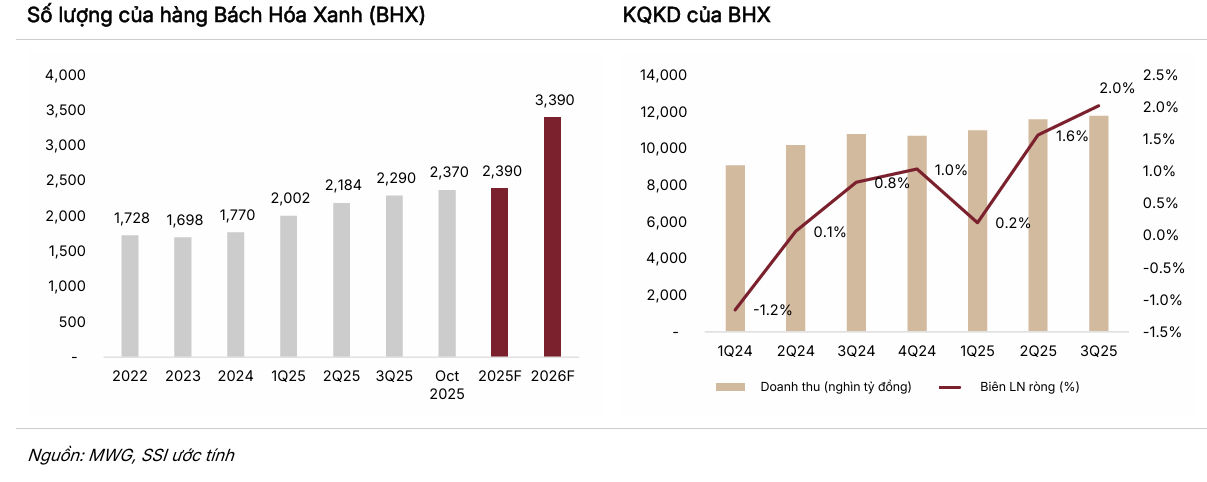

Bách Hóa Xanh (BHX) Hướng Đến Khả Năng Sinh Lời và Mở Rộng

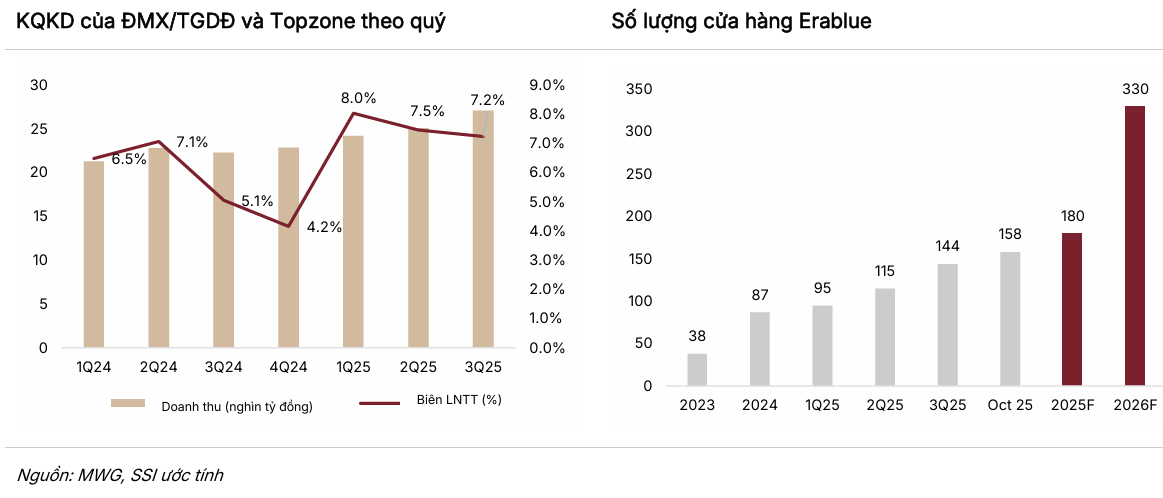

Chuỗi Bách hóa Xanh ghi nhận doanh thu tháng 10 đạt khoảng 4 nghìn tỷ đồng (tăng 14% so với cùng kỳ), với 80 cửa hàng mới được mở trong tháng. Mặc dù doanh thu bình quân trên mỗi cửa hàng có giảm nhẹ, Ban lãnh đạo MWG cho biết chuỗi vẫn đang tập trung vào cải thiện khả năng sinh lời thông qua việc kiểm soát hao hụt hàng tươi sống tốt hơn và điều chỉnh danh mục sản phẩm. Biên lợi nhuận ròng của BHX ước tính đạt 2.0% trong Q3/2025, cải thiện đáng kể so với quý trước.

SSI và HSC đều điều chỉnh tăng dự báo lợi nhuận của BHX cho giai đoạn 2025-2026 nhờ sự cải thiện biên lợi nhuận này.

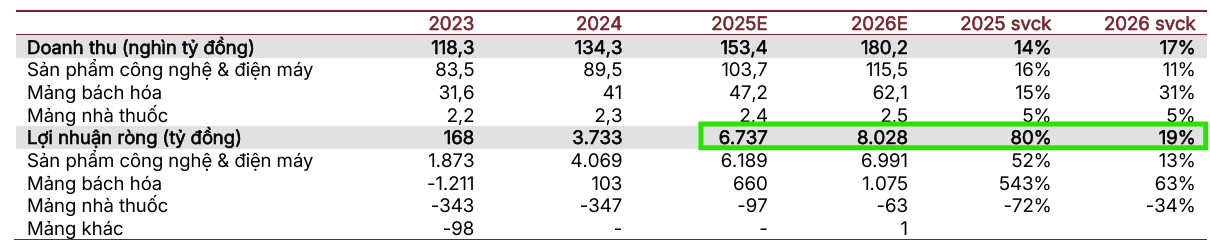

Cụ thể, SSI điều chỉnh tăng dự báo lợi nhuận ròng cho năm 2025-2026 lần lượt lên 6,700 tỷ đồng (+80% yoy, từ 5,830 tỷ đồng) và 8 nghìn tỷ đồng (+19% yoy, từ 6,880 tỷ đồng). Lợi nhuận Q4/2025 dự báo đạt 1,700 tỷ đồng (+100% yoy). Mặc dù lợi nhuận được dự báo tiếp tục lập đỉnh mới trong năm 2025, SSI kỳ vọng MWG vẫn có thể duy trì tăng trưởng bền vững trong 2026.

SSI đánh giá BHX sẽ đóng vai trò chủ lực trong tăng trưởng dài hạn của MWG, với kế hoạch mở mới 620-1,000 cửa hàng trong giai đoạn 2025-2026 và hưởng lợi từ chính sách thu thuế mới đối với hộ kinh doanh cá thể, thúc đẩy sự dịch chuyển từ kênh bán lẻ truyền thống sang hiện đại.

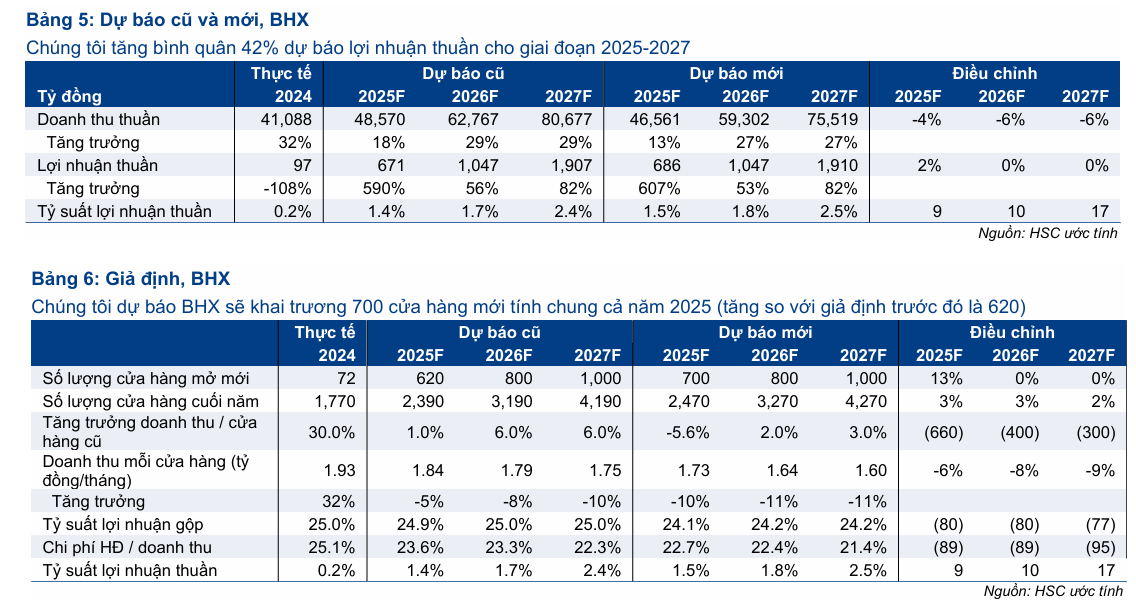

HSC giảm bình quân 5% dự báo doanh thu thuần giai đoạn 2025-2027 cho chuỗi BHX, trong khi gần như giữ nguyên dự báo lợi nhuận thuần. Theo dự báo này, doanh thu thuần và lợi nhuận thuần giai đoạn 2024-2027 sẽ tăng trưởng với tốc độ CAGR đạt lần lượt 22% và 170%. Cho năm 2025 và 2026, HSC kỳ vọng chuỗi BHX sẽ đạt lợi nhuận thuần lần lượt 682 tỷ đồng và 1,047 tỷ đồng, đóng góp tương ứng 10% và 13% vào lợi nhuận thuần của MWG.

Định Giá và Khuyến Nghị

Cả hai công ty chứng khoán đều duy trì khuyến nghị MUA đối với cổ phiếu MWG.

- HSC (1.12.2025) đã tăng 5% giá mục tiêu lên 99,500 VNĐ/cổ phiếu (tiềm năng tăng giá 26%) sau khi tăng bình quân 2% dự báo lợi nhuận thuần giai đoạn 2025-2027. Việc tăng giá mục tiêu chủ yếu nhờ nâng 7% định giá chuỗi TGDĐ & ĐMX. HSC kỳ vọng chuỗi TGDĐ & ĐMX sẽ ghi nhận lợi nhuận tăng mạnh nhờ cơ cấu sản phẩm hiệu quả và các dịch vụ trọn vòng đời sản phẩm, trong khi BHX sẽ tiếp tục mở rộng nhanh chóng và cải thiện khả năng sinh lời sau quá trình tái cơ cấu kéo dài. Sau khi giá cổ phiếu tăng 13% trong ba tháng qua, MWG hiện đang giao dịch ở mức P/E dự phóng 12 tháng tới là 15.3 lần, thấp hơn so với mức trung bình từ tháng 11/2022 là 17.2 lần, cho thấy tiềm năng tăng giá vẫn còn đáng kể.

- SSI (1.12.2025) cũng điều chỉnh tăng giá mục tiêu lên 97,700 VNĐ/cổ phiếu (tiềm năng tăng giá 22%) từ mức 87,000 VNĐ/cổ phiếu trước đó, dựa trên dự báo lợi nhuận ròng năm 2026 cao hơn (7,900 tỷ đồng). SSI cho rằng mức P/E mục tiêu năm 2026 là 14.8 lần vẫn khá hấp dẫn so với mức trung bình 5 năm là 17 lần. Sự kiện IPO Điện Máy Xanh (dự kiến 2026) và Bách Hóa Xanh (dự kiến 2028) được kỳ vọng sẽ là động lực giúp định giá lại hai mảng này, tạo ra giá trị lớn hơn cho cổ đông.

Trước đó, hàng loạt các CTCK đã nâng dự phóng lợi nhuận và giá mục tiêu đối với cổ phiếu MWG.

ACBS (28.11.2025) xác định giá mục tiêu cho MWG đến cuối năm 2026 là 91,000 đồng/cổ phiếu. Luận điểm đầu tư được củng cố bởi sự phục hồi mạnh mẽ của TGDD & DMX, việc BHX đạt mục tiêu lợi nhuận và tiềm năng tăng trưởng từ các chuỗi mới và hoạt động tái cấu trúc hiệu quả. ACBS đã nâng dự phóng doanh thu thuần năm 2025 của MWG thêm 4% lên 154,984 tỷ đồng (+15.4% yoy), và nâng dự phóng LNST thêm 9% lên 6,550 tỷ đồng (+75.4% yoy). Đối với năm 2026, ACBS dự phóng tăng trưởng doanh thu và LNST lần lượt ở mức 11.8% và 17% yoy.

BVSC (1.12.2025) nâng giá mục tiêu 8% lên 99,100 đồng/cổ phiếu và duy trì khuyến nghị OUTPERFORM (Vượt trội) do triển vọng kinh doanh năm 2025 tích cực hơn dự báo trước đó, chủ yếu nhờ tăng trưởng doanh số chuỗi ĐT – ĐM và quá trình cải thiện biên lợi nhuận của BHX diễn ra nhanh hơn kỳ vọng. BVSC tin rằng sự tăng trưởng lợi nhuận tích cực trong Quý 4/2025 và năm 2026, cùng với câu chuyện IPO Công ty con Điện Máy Xanh (MW) – công ty đang nắm giữ mảng ĐT – ĐM, sẽ là những động lực chính hỗ trợ giá cổ phiếu trong 12 tháng tới.

So Sánh Quan Điểm Các Công Ty Chứng Khoán Về Cổ Phiếu MWG

| Tiêu chí so sánh | HSC (1.12.2025) | SSI (1.12.2025) | ACBS (28.11.2025) | BVSC (1.12.2025) |

|---|---|---|---|---|

| Khuyến nghị | MUA | MUA | KHẢ QUAN | OUTPERFORM (Vượt trội) |

| Giá mục tiêu | 99,500 VNĐ/cp (+5%) | 97,700 VNĐ/cp (Tăng từ 87,000) | 91,000 VNĐ/cp (Đến cuối 2026) | 99,100 VNĐ/cp (Tăng 8%) |

| Dự báo LNR 2025 | 6,571 tỷ VNĐ (+77% YoY) | 6,700 tỷ VNĐ (+80% YoY) | 6,550 tỷ VNĐ (+75.4% YoY) | 6,511 tỷ VNĐ (+75% YoY) |

| Dự báo LNR 2026 | 7,958 tỷ VNĐ (+21% YoY) | 8,000 tỷ VNĐ (+19% YoY) | Tăng trưởng 17% YoY | 7,910 tỷ VNĐ (+22% YoY) |

| Luận điểm đầu tư chính | 1. TGDĐ & ĐMX ghi nhận lợi nhuận tăng mạnh nhờ cơ cấu sản phẩm hiệu quả, nâng 7% định giá mảng này.

2. BHX mở rộng nhanh chóng và cải thiện sinh lời. |

1. Tăng trưởng bền vững 2026 (nhờ chu kỳ thay mới SP công nghệ, giảm 2% GTGT).

2. IPO ĐMX (2026) & BHX (2028) giúp định giá lại các mảng. BHX là chủ lực dài hạn. |

1. Phục hồi mạnh mẽ của TGDD & DMX (Tăng 16.5% doanh thu 10T/2025).

2. BHX tiến sát mục tiêu lợi nhuận 600 tỷ VNĐ cả năm 2025 (lũy kế 9T > 400 tỷ). |

1. Tăng trưởng tích cực Quý 4/2025 và 2026 (ĐM-ĐT tăng, BHX tăng gấp đôi LNR).

2. Câu chuyện IPO Công ty con Điện Máy Xanh (MW) là động lực chính. |

| Chuỗi BHX | Dự báo LNR 2026 đạt 1,047 tỷ VNĐ. Giảm 5% dự báo doanh thu nhưng gần như giữ nguyên LNR (ưu tiên sinh lời). | Đóng vai trò chủ lực dài hạn, kế hoạch mở mới 620-1,000 cửa hàng 2025-2026. | Doanh thu 10T đạt 38,397 tỷ VNĐ (+13.3% YoY). Mục tiêu mở 1,000 cửa hàng mới trong 2026. | Dự kiến tăng gấp đôi LNR 2026 nhờ cải thiện SSSG và mở thêm 1,000 cửa hàng mới. |

| Chuỗi TGDĐ & ĐMX | Nâng giả định thị phần iPhone lên 60% trong 2025. | Tăng trưởng vững chắc nhờ chu kỳ thay mới SP và chính sách thuế GTGT. | Tăng trưởng doanh thu 10T/2025 đạt 16.5% YoY. | Dự kiến lợi nhuận 2025 tăng 50%. |

Trên đồ thị, RS của MWG là 86, hoạt động vượt trội trên thị trường. Sóng ngành bán lẻ đang hỗ trợ giá cho MWG. Elibook Team khuyến nghị nắm giữ MWG và FRT.

MWG đang xây Nền Giá Phẳng với điểm pivot là 88,000 hoặc Chiếc Cốc Tay Cầm với điểm pivot là 83,200 đồng. Sau khi khuyến nghị mua gom MWG ở vùng giá 77-78,000 đồng, nhà đầu tư chờ đợi điểm breakout nền giá để tiếp tục mở vị thế mua.