Phân tích Doanh Nghiệp

POW: Bước Ngoặt Lớn với Nhơn Trạch 3&4, Nhưng Lợi Nhuận 2026 Có Thể Gặp Áp Lực Ban Đầu

-

Dự án chiến lược Nhơn Trạch 3&4: NT3 đã COD tháng 11/2025, NT4 dự kiến vận hành tháng 12/2025; đóng vai trò then chốt đảm bảo an ninh năng lượng quốc gia, hưởng cơ chế ưu đãi sản lượng hợp đồng tối thiểu 65–75%.

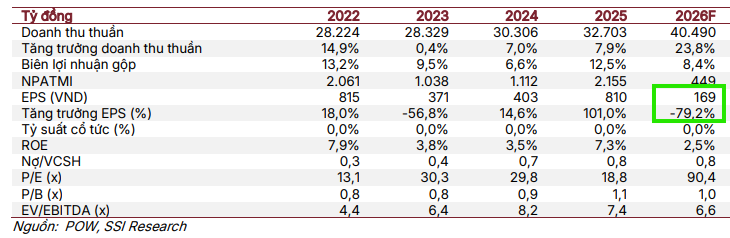

- Áp lực lợi nhuận ngắn hạn: SSI dự báo NPATMI 2026 giảm 79% xuống 449 tỷ; ACBS dự báo giảm 15.5% còn 1,927 tỷ, do chi phí lãi vay và khấu hao tăng mạnh, chưa được bao tiêu sản lượng điện hàng năm.

-

Định giá và khuyến nghị phân hóa: SSI giữ TRUNG LẬP với giá mục tiêu 14,500 đồng/cp; ACBS nâng lên KHẢ QUAN (18,300 đồng/cp); BSC duy trì MUA (18,800 đồng/cp); VDSC đặt mục tiêu 16,100 đồng/cp, cho thấy quan điểm phân hóa rõ rệt.

Mặc dù Tổng Công ty Điện lực Dầu khí Việt Nam (POW) đã đạt được bước tiến chiến lược quan trọng với việc đưa Nhà máy điện khí LNG Nhơn Trạch 3 đi vào vận hành thương mại (COD) thành công trong tháng 11/2025, các công ty chứng khoán vẫn có quan điểm phân hóa về triển vọng ngắn hạn. Cụ thể, SSI duy trì khuyến nghị TRUNG LẬP với giá mục tiêu 14,500 đồng/cổ phiếu do lo ngại về hiệu quả kinh doanh của dự án mới trong năm đầu tiên. Trong khi đó, ACBS lại nâng giá mục tiêu lên 18,300 đồng/cổ phiếu với khuyến nghị KHẢ QUAN, ứng với tổng tỷ suất sinh lời kỳ vọng 19.5%.

Mặc dù Tổng Công ty Điện lực Dầu khí Việt Nam (POW) đã đạt được bước tiến chiến lược quan trọng với việc đưa Nhà máy điện khí LNG Nhơn Trạch 3 đi vào vận hành thương mại (COD) thành công trong tháng 11/2025, các công ty chứng khoán vẫn có quan điểm phân hóa về triển vọng ngắn hạn. Cụ thể, SSI duy trì khuyến nghị TRUNG LẬP với giá mục tiêu 14,500 đồng/cổ phiếu do lo ngại về hiệu quả kinh doanh của dự án mới trong năm đầu tiên. Trong khi đó, ACBS lại nâng giá mục tiêu lên 18,300 đồng/cổ phiếu với khuyến nghị KHẢ QUAN, ứng với tổng tỷ suất sinh lời kỳ vọng 19.5%.

Điểm nhấn Dự án Nhơn Trạch 3&4: Vị thế chiến lược và Thách thức tài chính ngắn hạn

Dự án điện khí Nhơn Trạch 3 đã chính thức vận hành từ ngày 21/11/2025, và Nhơn Trạch 4 dự kiến sẽ đi vào hoạt động thương mại ngay trong tháng 12 cùng năm. Việc hoàn thành đúng tiến độ đã khẳng định vai trò then chốt của hai nhà máy này trong việc đảm bảo an ninh năng lượng quốc gia đến năm 2030, đặc biệt trong bối cảnh tốc độ mở rộng năng lượng tái tạo đang chững lại và nhiều dự án điện khí LNG khác vẫn đang đối mặt với thách thức lớn về mua sắm thiết bị và hiệu quả đầu tư.

Nhơn Trạch 3&4 được hưởng cơ chế ưu đãi với tỷ lệ sản lượng hợp đồng tối thiểu (Qc) đạt 65% sản lượng điện trung bình nhiều năm, và POW đang đề xuất nâng mức này lên 75%, điều này sẽ hỗ trợ đáng kể cho hoạt động kinh doanh.

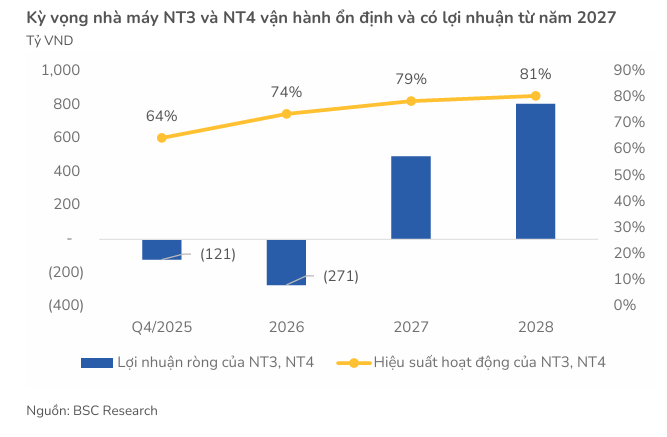

Theo BSC, sự thay đổi này được kỳ vọng sẽ giúp tổng lợi nhuận lũy kế của NT3 và NT4 giai đoạn 2025 – 2028 tăng gấp đôi, từ 450 tỷ VND lên 900 tỷ VND, đồng thời giảm mức lỗ dự kiến của hai nhà máy này trong năm 2025 từ 400 tỷ VND xuống còn 121 tỷ VN.

POW: Việc chậm đưa vào vận hành nhà máy Nhơn Trạch 3 và 4 giúp lợi nhuận năm 2025 tăng mạnh

Tuy nhiên, giới phân tích vẫn giữ quan điểm thận trọng về hiệu quả năm đầu tiên. Theo ước tính của SSI, Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (NPATMI) năm 2026 có thể giảm mạnh tới 79% so với năm 2025, xuống còn 449 tỷ đồng.

ACBS cũng dự báo Lợi nhuận sau thuế năm 2026 sẽ giảm 15.5%, xuống còn 1,927 tỷ đồng, do Nhơn Trạch 3&4, dù mang tính chiến lược, vẫn chưa được hưởng cơ chế bao tiêu sản lượng điện hàng năm và sẽ ghi nhận chi phí lãi vay và khấu hao tăng mạnh trong giai đoạn đầu vận hành.

Kết quả kinh doanh 2025 mạnh mẽ và Kế hoạch Tài trợ Dự án

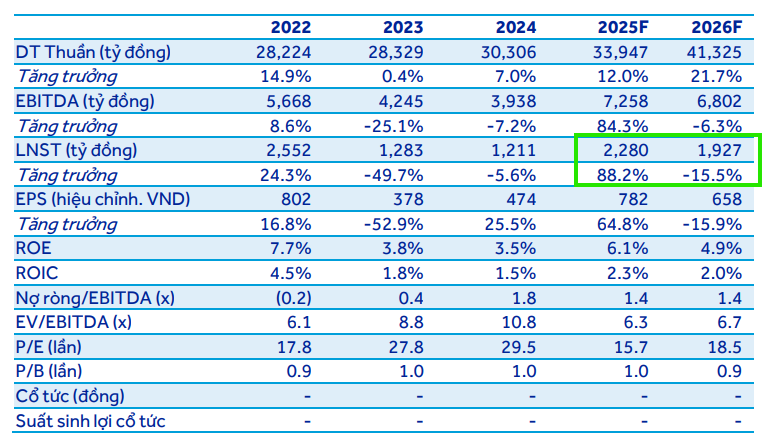

POW ước tính Lợi nhuận trước thuế (LNTT) năm 2025 sẽ đạt 2,500 tỷ đồng, tăng trưởng ấn tượng 81% so với năm trước. Kết quả này đến từ hoạt động ổn định của các nhà máy điện khí hiện hữu nhờ nguồn cung khí tự nhiên dự kiến ổn định, cùng với nỗ lực cải thiện suất tiêu hao nhiệt và tìm kiếm nguồn than giá rẻ cho nhà máy nhiệt điện than Vũng Áng 1.

Để bổ sung vốn chủ sở hữu cho dự án mới và giảm áp lực nợ vay, POW đang tích cực triển khai ba phương án tăng vốn: chào bán cổ phiếu cho cổ đông hiện hữu (2,810 tỷ đồng), phát hành cổ phiếu thưởng và phát hành cổ phiếu để trả cổ tức. Kế hoạch tăng vốn điều lệ từ 23,418.7 tỷ đồng lên 30,678.5 tỷ đồng dự kiến sẽ hoàn tất vào quý 1/2026, giúp củng cố năng lực tài chính cho Tập đoàn.

Triển vọng 2026: Vượt qua Giai đoạn Khó khăn Ban đầu

Về nguồn cung khí, các nhà máy điện khí hiện hữu như Nhơn Trạch 2 (NT2) có hợp đồng cam kết khí dài hạn đến 2036, đảm bảo nguồn cung ổn định.

Đối với rủi ro thiếu hụt nguồn cung khí trung và dài hạn tại khu vực Tây Nam Bộ sau năm 2027, POW đã ký hợp đồng với PV GAS để nhận khí từ các mỏ mới như Nam Du – U Minh và đang đàm phán cuối cùng cho các mỏ khác, đảm bảo đủ nguồn khí để bù đắp thiếu hụt.

Định giá và khuyến nghị

SSI (1.12.2025) duy trì khuyến nghị TRUNG LẬP với giá mục tiêu 14,500 đồng/cổ phiếu do lo ngại về hiệu quả kinh doanh của dự án mới trong năm đầu tiên. Trong khi đó, ACBS,lại nâng giá mục tiêu lên 18,300 đồng/cổ phiếu với khuyến nghị KHẢ QUAN, ứng với tổng tỷ suất sinh lời kỳ vọng 19.5%.

Trước đó, BSC (17.11.2025) duy trì khuyến nghị MUA với mức giá mục tiêu điều chỉnh tăng từ 17,700 VND/CP lên 18,800 VND/CP, mang lại tiềm năng tăng trưởng 26% so với giá tham chiếu ngày 17/11/2025. Việc điều chỉnh giá mục tiêu này chủ yếu đến từ kỳ vọng về hiệu suất hoạt động cải thiện của hai dự án trọng điểm là nhà máy điện Nhơn Trạch 3 (NT3) và Nhơn Trạch 4 (NT4). Mặc dù hiệu suất cổ phiếu POW từ đầu năm 2025 đến nay chỉ đạt 25% YTD, lợi nhuận cốt lõi 9 tháng đã vượt cả kế hoạch và dự phóng, đồng thời lợi nhuận cốt lõi năm 2026 được dự báo có thể tăng trưởng ấn tượng 23% YoY.

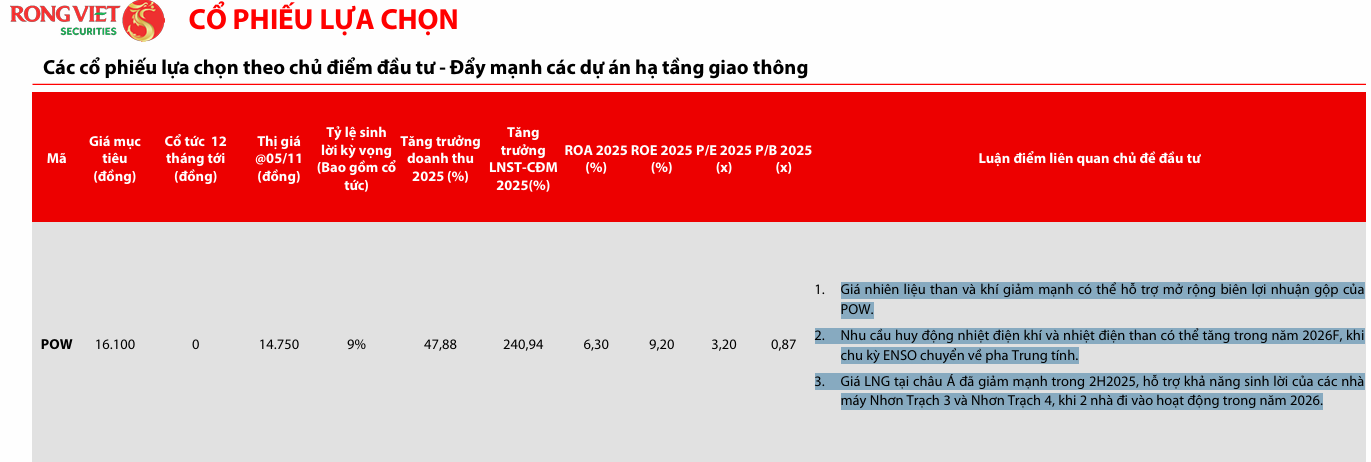

VDSC (7.11.2025) trong báo cáo chiến lược quý 3 đưa ra mục tiêu giá cho POW là 16,100 đồng.

Trên đồ thị, RS của POW là 82, hoạt động khá tốt trên thị trường, và đây là cổ phiếu mạnh trong ngành điện. Mặc dù Elibook Team đang khuyến nghị MUA đối với REE và TV2, nhưng POW cũng là một lựa chọn tốt.

Sau điểm mua breakout đường trendline giảm vào ngày 29.10.2025, POW tiếp tục có điểm mua Pocket Pivot vào ngày 13.11.2025. Kỳ vọng POW có thể quay trở về đỉnh cũ 17,000 đồng.

Ngày 28.11.2025, POW breakout mẫu hình Chiếc Cốc Tay Cầm, vượt qua điểm mua 15,400 đồng.