Phân tích Doanh Nghiệp

SSI, TCX, VCK đang vượt trội như thế nào trong ngành chứng khoán?

-

Thị trường chứng khoán Việt Nam tăng mạnh: VN-Index tăng 29% trong 10 tháng đầu 2025, đạt gần 1,700 điểm; GTGD bình quân ngày đạt 29,300 tỷ (+39% YoY), dù khối ngoại bán ròng và thanh khoản hạ nhiệt.

- Các CTCK củng cố nền vốn và lợi nhuận: SSI, VCI, VND được dự báo tăng lợi nhuận bình quân 9% giai đoạn 2025–2027; toàn ngành huy động 43,100 tỷ vốn mới, mở rộng dư địa cho vay ký quỹ – nguồn thu cốt lõi.

-

Khuyến nghị đầu tư tích cực: HSC nâng khuyến nghị SSI, VCI lên MUA, VND lên Tăng tỷ trọng; TCX được đánh giá là lựa chọn hàng đầu với tiềm năng tăng giá 74%, nhờ lợi thế cấu trúc và khả năng sinh lời mạnh mẽ.

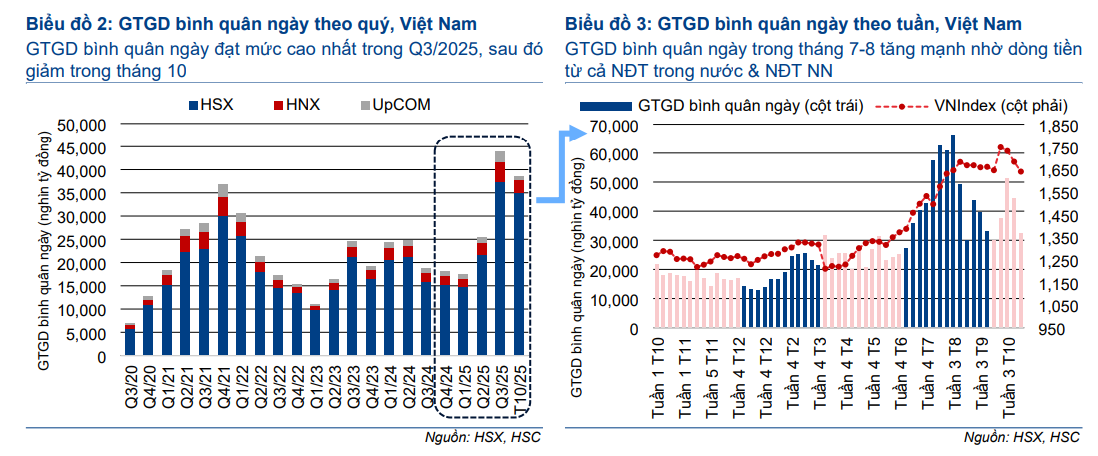

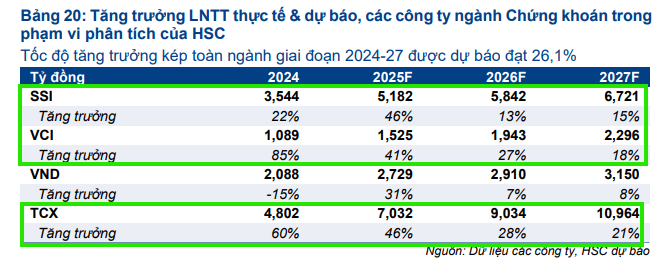

Thị trường chứng khoán Việt Nam đã trải qua một năm 2025 đầy biến động nhưng đạt hiệu suất tăng trưởng vượt trội. Chỉ số VN-Index tăng 29% trong 10 tháng đầu năm, chạm gần mốc 1,700 điểm vào cuối quý 3, đưa Việt Nam trở thành một trong những thị trường tăng mạnh nhất toàn cầu. Tuy nhiên, giá trị giao dịch bình quân ngày (GTGD) đã hạ nhiệt đáng kể từ đỉnh điểm kỷ lục 60 nghìn tỷ đồng trong tháng 8 xuống còn 34-38 nghìn tỷ đồng vào tháng 9 và 10. Dù có sự suy yếu này, Công ty Chứng khoán TP.HCM (HSC) vẫn khẳng định động lực tăng trưởng lợi nhuận của các công ty chứng khoán (CTCK) vẫn được củng cố và đã nâng khuyến nghị đối với hầu hết các cổ phiếu đầu ngành.

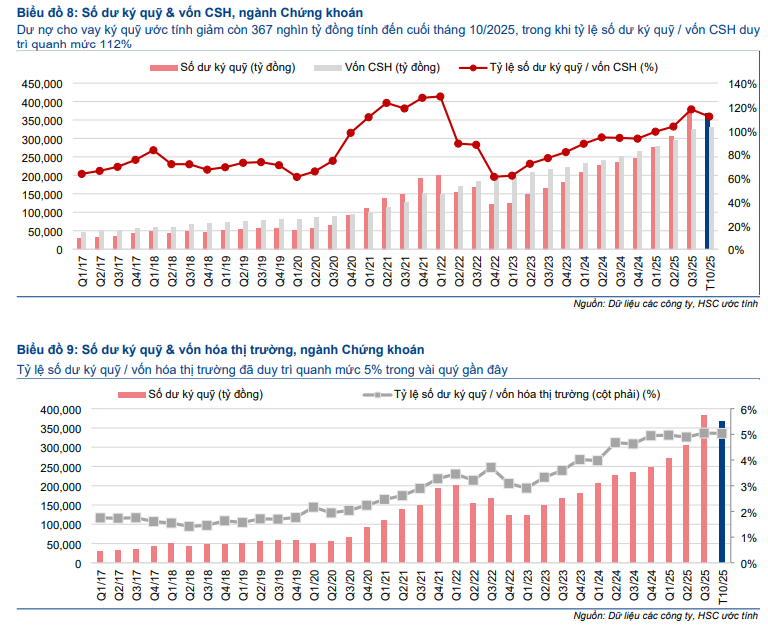

Đà tăng trưởng lợi nhuận được duy trì nhờ sự vững chắc của GTGD tính từ đầu năm và dư nợ cho vay ký quỹ ở mức cao. Giá trị giao dịch bình quân ngày trong 10 tháng đầu năm 2025 đạt 29,300 tỷ đồng, tăng 39% so với cùng kỳ năm trước.

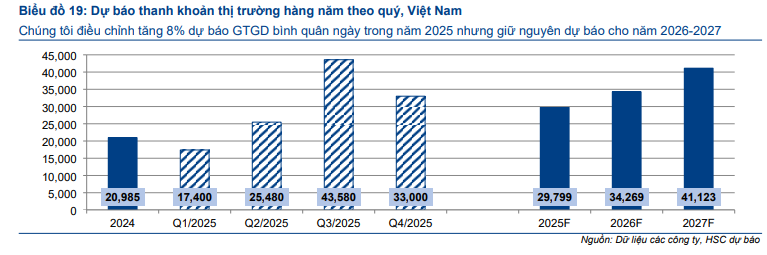

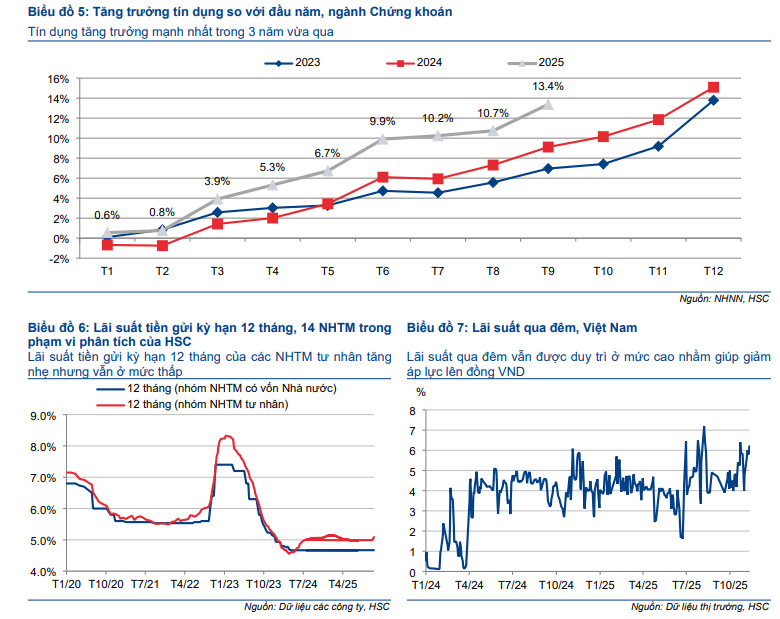

Dù dư nợ cho vay ký quỹ (margin) đã giảm nhẹ 4% trong tháng 10 xuống còn 367 nghìn tỷ đồng so với mức đỉnh quý 3, tỷ lệ dư nợ trên vốn chủ sở hữu vẫn ở mức an toàn 112%, cho thấy các CTCK vẫn có đủ đệm vốn để mở rộng hoạt động. Dựa trên xu hướng tích cực này, HSC đã tăng 8% dự báo GTGD bình quân ngày cho năm 2025 lên 29,800 tỷ đồng, đồng thời tăng bình quân 9% dự báo lợi nhuận cho các công ty SSI, VCI và VND trong giai đoạn 2025-2027.

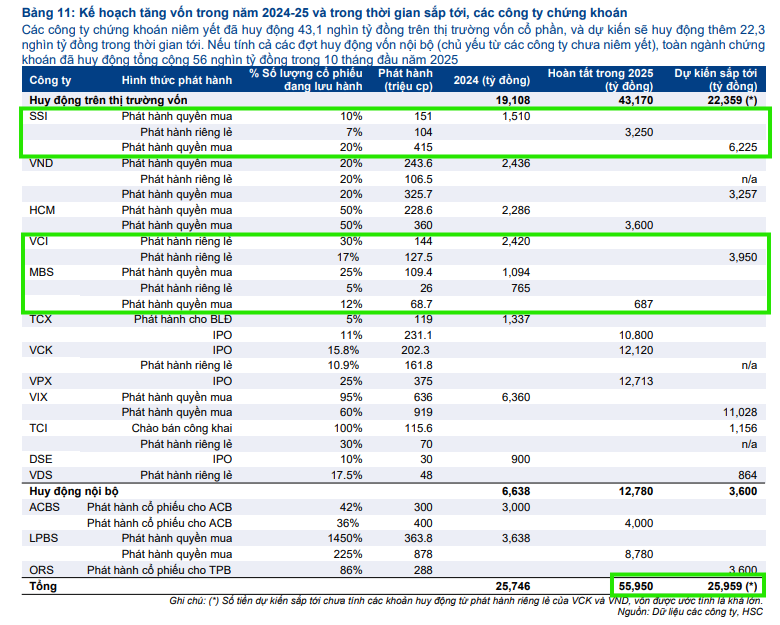

Sự tự tin của ngành còn được thể hiện qua hoạt động huy động vốn rầm rộ. Trong năm 2025, các CTCK đã huy động khoảng 43,100 tỷ đồng, tận dụng thanh khoản dồi dào của thị trường. Việc củng cố nền vốn này không chỉ giảm áp lực nợ vay mà còn tạo dư địa lớn để mở rộng quy mô mảng cho vay ký quỹ, nguồn thu nhập cốt lõi, trong trung hạn.

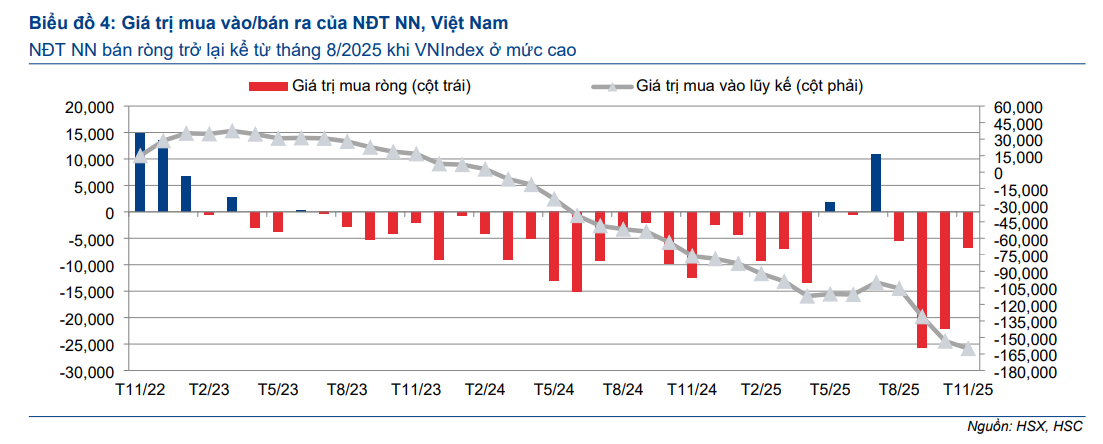

Mặc dù thanh khoản thị trường giảm sút do hoạt động bán ròng của khối ngoại và phát hành sơ cấp lớn, dòng vốn được kỳ vọng sẽ quay trở lại vào đầu năm 2026 sau thông báo nâng hạng lên thị trường mới nổi của FTSE, cùng với sự tham gia ngày càng lớn của nhà đầu tư trong nước.

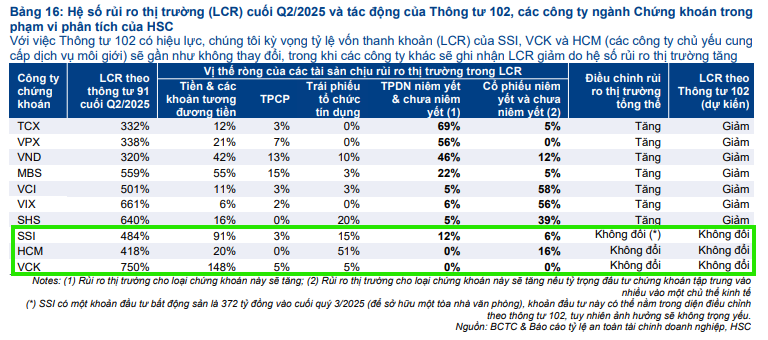

Về mặt chính sách, Nghị quyết 5/2025/NQ-CP về khuôn khổ pháp lý cho tài sản số mở ra một không gian kinh doanh mới, tiềm năng cho các CTCK tiên phong như SSI và TCX. Đồng thời, Thông tư 102/2025/BTC điều chỉnh tỷ lệ an toàn tài chính (LCR) được đánh giá là một biện pháp thận trọng nhưng không gây gián đoạn lớn, vì hầu hết các công ty đầu ngành đều có hệ số LCR vượt xa mức sàn 180%.

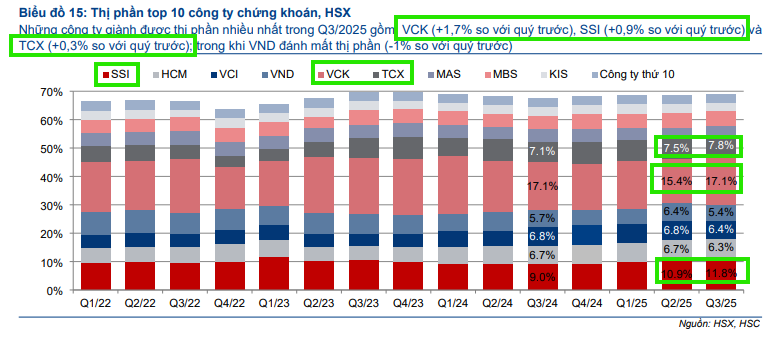

Sau đợt điều chỉnh giá trung bình 10-18% trong thời gian gần đây, định giá cổ phiếu chứng khoán trở nên hấp dẫn hơn. HSC đã nâng khuyến nghị đối với SSI và VCI lên Mua vào (từ Tăng tỷ trọng) và VND lên Tăng tỷ trọng (từ Giảm tỷ trọng). Trong các lựa chọn, TCX vẫn là lựa chọn hàng đầu của HSC nhờ lợi thế mang tính cấu trúc, khả năng sinh lời mạnh mẽ, cùng tiềm năng tăng giá lên đến 74%.

Tiếp theo là SSI, được ưa thích nhờ nền tảng cơ bản vững chắc và quy mô lớn. Với triển vọng tăng trưởng lợi nhuận ổn định, cơ sở vốn mở rộng đáng kể và các động lực dài hạn như tiềm năng nâng hạng, ngành chứng khoán được kỳ vọng sẽ tiếp tục đà phát triển bền vững trong năm 2026.