Phân tích Doanh Nghiệp

PVD: Công ty Điều hành Dầu khí Phú Quốc ký hợp đồng tuê giàn khoan tự nâng PVD IX, dự kiến thu về lợi nhuận 13 triệu đôla mỗi năm nhờ Lô B-Ô Môn

-

Hợp đồng khoan quy mô lớn: Công ty Điều hành Dầu khí Phú Quốc ký hợp đồng với PVD để thuê giàn khoan tự nâng PVD 6 (PVD IX) thi công 40 giếng phát triển từ 3/2027 đến 8/2027, đánh dấu bước tiến quan trọng của dự án Lô B – Ô Môn.

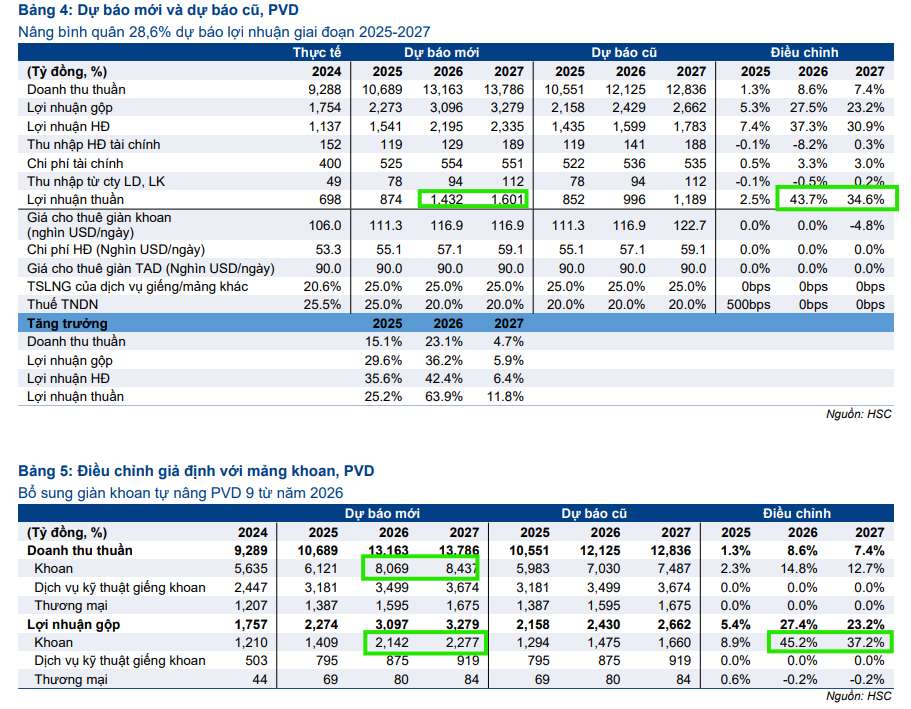

- Điều chỉnh dự báo lợi nhuận: HSC tăng 28.6% dự báo lợi nhuận giai đoạn 2025–2027 nhờ bổ sung giàn PVD 9 (đóng góp từ 4/2026) và giàn PVD 1 hoàn thành khấu hao; doanh thu và lợi nhuận thuần dự kiến tăng trưởng kép lần lượt 14.1% và 31.9%.

-

Chiến lược mở rộng quốc tế: PVD dự kiến lập liên doanh với Lianson Fleet Group tại Malaysia (sở hữu 49%) để mở rộng dịch vụ kỹ thuật giếng khoan, đồng thời củng cố vị thế trong nước với đội giàn khoan mới PVD 8 và PVD 9.

Tổng công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) đang củng cố vị thế dẫn đầu khi liên tục bổ sung năng lực khoan để đón đầu nhu cầu thị trường trong nước và khu vực, đặc biệt là từ dự án mỏ khí trọng điểm Lô B – Ô Môn. Dựa trên các diễn biến tích cực gần đây, HSC đã điều chỉnh tăng bình quân 28.6% dự báo lợi nhuận cho PVD trong giai đoạn 2025-2027.

Sau khi giá cổ phiếu tăng 37.8% trong một tháng qua, PVD hiện đang giao dịch với P/E trượt dự phóng 1 năm là 10.5 lần, thấp hơn đáng kể so với mức bình quân lịch sử là 17.1 lần. HSC tăng 16% giá mục tiêu lên 32,000 đồng/cổ phiếu và duy trì khuyến nghị Mua vào, thể hiện tiềm năng tăng giá 22.8%.

Giàn Khoan Mới và Dự án Lô B Đẩy Mạnh Tăng Trưởng

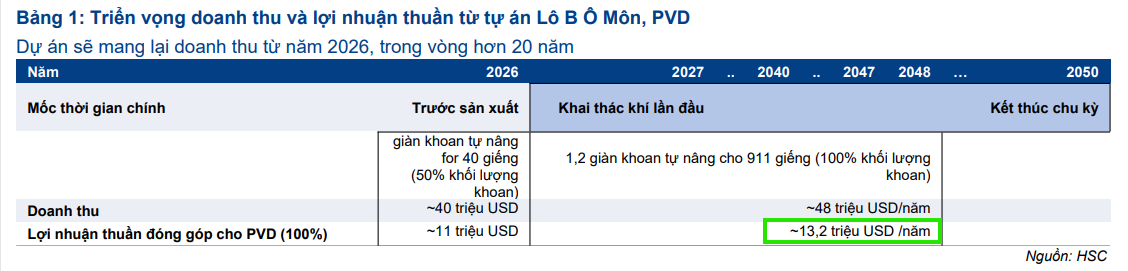

Trong tháng 11/2025, dự án Lô B – Ô Môn đã có bước tiến vững chắc khi Công ty Điều hành Dầu khí Phú Quốc ký hợp đồng với PVD để thuê giàn khoan tự nâng PVD 6 (hay còn gọi là PVD IX). Hợp đồng này nhằm thi công 40 giếng khoan phát triển trong 305 ngày, kéo dài từ tháng 3/2027 đến tháng 8/2027.

Đây là hợp đồng khoan quy mô lớn đầu tiên được công bố, xác nhận Lô B đang tiến vào giai đoạn tiền sản xuất và đảm bảo khả năng khai thác liên tục của giàn PVD 6. Dự án Lô B dự kiến sẽ cần 2 giàn khoan tự nâng cho giai đoạn tiền sản xuất và 2 giàn cho giai đoạn sản xuất (kéo dài ít nhất 20 năm), tạo ra triển vọng tốt cho PVD trong việc cung cấp các giàn khoan cho toàn bộ dự án.

Đáng chú ý hơn, PVD đã mở rộng đáng kể đội giàn khoan của mình trong thời gian gần đây. Vào ngày 9/9/2025, PVD chính thức nhận bàn giao giàn khoan tự nâng thứ 6 với thông số kỹ thuật cao, được đặt tên là PVD IX, với tổng chi phí khoảng 90 triệu USD. Việc mua lại này nhằm đáp ứng nhu cầu ngày càng tăng đối với các dịch vụ khoan tại thị trường trong nước và khu vực.

Điều Chỉnh Dự Báo Lợi Nhuận Nhờ PVD 9 và Giảm Khấu Hao

Việc bổ sung giàn khoan PVD 9, dự kiến bắt đầu đóng góp vào doanh thu từ tháng 4/2026, cùng với việc giàn khoan tự nâng PVD 1 hoàn thành khấu hao vào năm 2026, là hai yếu tố chính thúc đẩy HSC điều chỉnh tăng mạnh dự báo lợi nhuận.

Cụ thể, HSC điều chỉnh tăng bình quân 28.6% dự báo lợi nhuận cho giai đoạn 2025-2027. Doanh thu và lợi nhuận thuần của PVD dự kiến có tốc độ tăng trưởng kép hằng năm trong ba năm lần lượt là 14.1% và 31,9%.

Với việc mua lại hai giàn khoan tự nâng mới (PVD 8 và PVD 9), PVD đã chuyển hướng tập trung khai thác vào thị trường Việt Nam. HSC ước tính tổng số ngày hoạt động của các giàn khoan thuộc sở hữu PVD tại Việt Nam sẽ đạt 862 ngày trong năm 2026, tăng gấp 6 lần so với năm 2025, cho phép PVD cung cấp nhiều dịch vụ kỹ thuật giếng khoan hơn cho khách hàng.

Chiến Lược Mở Rộng Quốc Tế Thông qua Liên Doanh

Trong nỗ lực mở rộng thị trường và tối ưu hóa chi phí, PVD đang tiến hành thành lập liên doanh tại Malaysia với Lianson Fleet Group (LFG), dự kiến ký kết thỏa thuận chính thức vào quý 1 năm 2026. PVD sẽ sở hữu 49% trong liên doanh này.

Mục tiêu là tận dụng năng lực của LFG tại Malaysia để giúp PVD mở rộng các dịch vụ kỹ thuật giếng khoan vào một thị trường truyền thống khó tiếp cận do các yêu cầu nội địa hóa. Sự hợp tác chiến lược này được xem là một diễn biến tích cực, giúp PVD linh hoạt hơn trong vận hành và củng cố sự hiện diện trên thị trường khu vực.

Định giá và khuyến nghị

HSC (2.12.2025) tăng 16% giá mục tiêu theo phương pháp chiết khấu dòng tiền (DCF) lên 32,000 đồng/cổ phiếu (từ 27,500 đồng/cổ phiếu), dựa trên việc phản ánh giàn khoan PVD 9 vào mô hình dự báo lợi nhuận, loại bỏ chi phí khấu hao PVD 1

PVD đang giao dịch ở mức hấp dẫn với P/E dự phóng thấp hơn nhiều so với quá khứ và là một cổ phiếu đầu tư vào cơ sở hạ tầng dầu khí Việt Nam. Động lực tăng trưởng chính của công ty còn được hỗ trợ bởi Kế hoạch phát triển kinh tế của Chính phủ, dự kiến được thông qua trong nửa đầu năm 2026, giúp đơn giản hóa quy trình ra quyết định và tạo điều kiện cho PVD mở rộng đầu tư ra thị trường quốc tế.

So sánh Quan điểm Đầu tư về PVD: HSC, Vietcap, SSI, và ACBS

| Công ty CK | Ngày Cập nhật | Khuyến nghị | Giá Mục tiêu (đồng/cp) | Động lực Tăng trưởng Chính | Dự báo Lợi nhuận 2026 |

| HSC | 27/11/2025 | MUA | 32,000 |

– Tiến triển Lô B – Ô Môn (Hợp đồng thuê PVD 6). – Bổ sung giàn khoan PVD 9 (vận hành T4/2026). – Giàn PVD 1 hoàn thành khấu hao (2026). – Mở rộng quốc tế qua Liên doanh Malaysia. |

Tăng trưởng kép LN thuần 31.9% (giai đoạn 2025-2027). LNST 2026=1,432 tỷ |

| Vietcap | 05/11/2025 | MUA | 29,000 |

– Chu kỳ tăng trưởng mới: Nhu cầu khoan trong nước dự kiến 63 giếng/năm (2026–2030). – Đầu tư 2 giàn mới PVD VIII & PVD IX (vận hành cuối 2026). – Kéo dài khấu hao giàn mới (giảm chi phí). |

LNST cốt lõi 2026 tăng trưởng 43% YoY (đạt 44.8 triệu USD). |

| SSI Research | 14/11/2025 | TRUNG LẬP (Hạ từ Khả quan) | 27,400 |

– Triển vọng trung dài hạn tích cực: Số giàn mới đóng thấp, tỷ lệ sử dụng giàn khu vực Đông Nam Á cao (89%). – Chính sách hỗ trợ tăng trưởng (Nghị quyết 66.6/2025/NQ-CP). |

NPATMI 2026 dự báo đạt 1,200 tỷ đồng (Tăng trưởng gần 40% YoY). |

| ACBS | 03/11/2025 | MUA | 26,000 | Kỳ vọng tích cực chung vào chu kỳ khoan và đầu tư giàn mới. | Không nêu rõ dự báo 2026, nhưng kỳ vọng tổng suất sinh lợi 22.4%. |

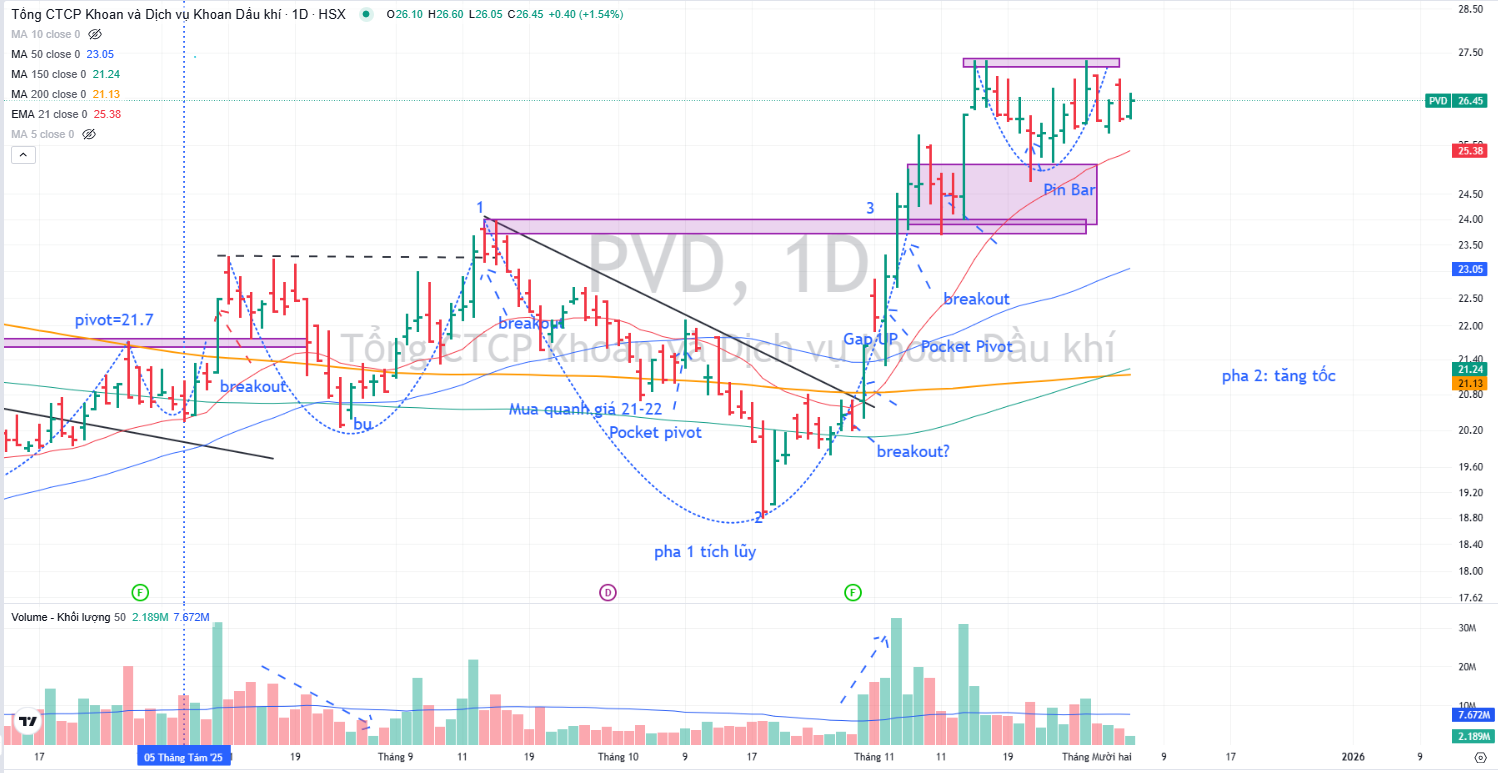

Trên đồ thị, RS của PVD là 96, hoạt động vượt trội trên thị trường, Ngày 13.11.2025, PVD đóng cửa trần và tiếp tục mạnh mẽ sau khi breakout nền giá. Elibook Team đã khuyến nghị mua PVD ở vùng giá 21-22,000 đồng, tiếp tục nắm giữ.