Phân tích Doanh Nghiệp

DCM, DPM: Triển vọng thị trường ure vẫn vững chắc trong ngắn hạn

-

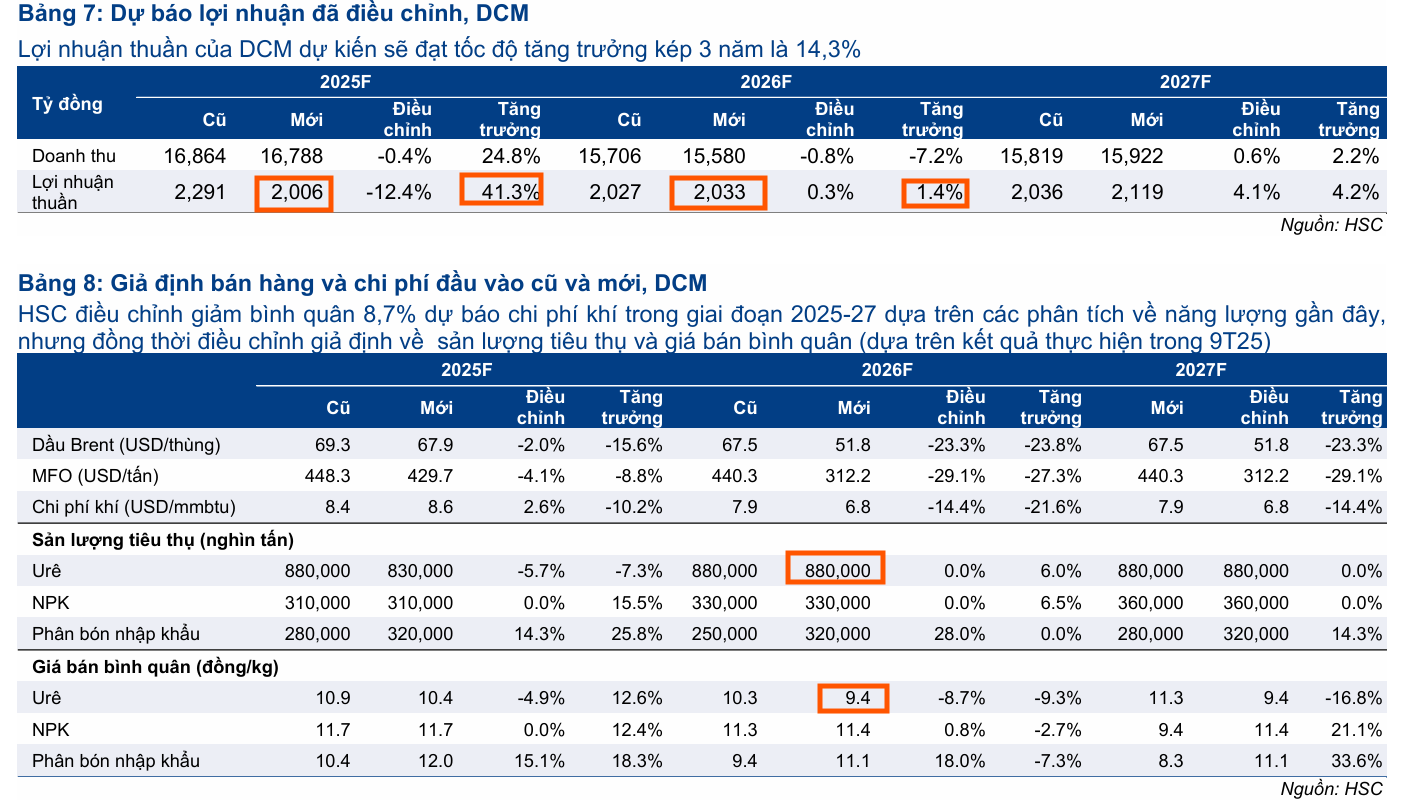

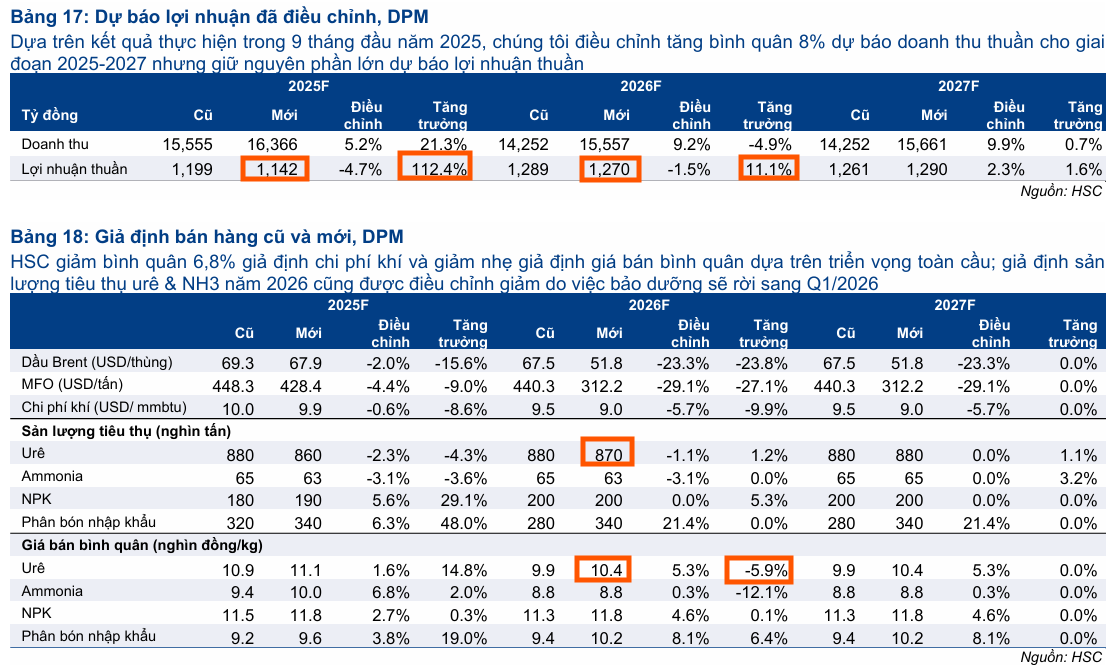

Triển vọng lợi nhuận 2025–2027: HSC dự báo DCM đạt 2,006 tỷ đồng LNST năm 2025 (+41%) và 2,119 tỷ năm 2027; DPM đạt 1,142 tỷ (+112%) năm 2025 và 1,290 tỷ năm 2027. CAGR lợi nhuận 3 năm của DCM ~14.3%, DPM ~33.8%.

- Động lực chính: Chi phí khí đầu vào giảm nhờ giá dầu Brent hạ nhiệt; chính sách hoàn thuế GTGT 5% mang lại tiết giảm chi phí đáng kể (200 tỷ cho DCM, 420 tỷ cho DPM năm 2026); giá ure duy trì cao hơn bình quân dài hạn dù dự báo giảm nhẹ xuống 420 USD/tấn năm 2026.

-

Định giá và khuyến nghị: HSC nâng khuyến nghị cả DCM và DPM lên MUA, với giá mục tiêu 47,800 đồng cho DCM (tiềm năng tăng giá 40%) và 30,000 đồng cho DPM (tiềm năng tăng giá 27%); DCM được đánh giá là lựa chọn hàng đầu trong ngành.

HSC nhận định rằng các doanh nghiệp sản xuất urê như DCM (Đạm Cà Mau) và DPM (Đạm Phú Mỹ) sẽ tiếp tục hưởng lợi lớn trong giai đoạn tới, chủ yếu nhờ vào hai yếu tố chính là chi phí khí đầu vào giảm và tác động trọn năm từ chính sách hoàn thuế GTGT. Dù giá dầu Brent được Cơ quan Thông tin Năng lượng Mỹ (EIA) dự báo có xu hướng đi xuống đến hết năm 2026, kéo theo chi phí khí đầu vào thuận lợi hơn, và giá urê có thể giảm nhẹ trong năm 2026 xuống quanh mức 420 USD/tấn, mức giá dự kiến này vẫn sẽ cao hơn đáng kể so với bình quân dài hạn, qua đó giảm áp lực lên giá bán.

HSC nhận định rằng các doanh nghiệp sản xuất urê như DCM (Đạm Cà Mau) và DPM (Đạm Phú Mỹ) sẽ tiếp tục hưởng lợi lớn trong giai đoạn tới, chủ yếu nhờ vào hai yếu tố chính là chi phí khí đầu vào giảm và tác động trọn năm từ chính sách hoàn thuế GTGT. Dù giá dầu Brent được Cơ quan Thông tin Năng lượng Mỹ (EIA) dự báo có xu hướng đi xuống đến hết năm 2026, kéo theo chi phí khí đầu vào thuận lợi hơn, và giá urê có thể giảm nhẹ trong năm 2026 xuống quanh mức 420 USD/tấn, mức giá dự kiến này vẫn sẽ cao hơn đáng kể so với bình quân dài hạn, qua đó giảm áp lực lên giá bán.

Với triển vọng này, HSC gần như giữ nguyên dự báo lợi nhuận thuần giai đoạn 2025-2027. Theo đó, DCM dự kiến đạt 2,006 tỷ đồng năm 2025 (tăng trưởng 41%) và tăng lên 2,119 tỷ đồng vào năm 2027; DPM dự kiến đạt 1,142 tỷ đồng trong năm 2025 (tăng trưởng 112%) và tăng lên 1,290 tỷ đồng vào năm 2027.

HSC duy trì giá mục tiêu 47,800 đồng cho DCM và 30,000 đồng cho DPM nhưng nâng khuyến nghị cho cả hai lên Mua vào sau khi giá cổ phiếu giảm gần đây đã đưa mức định giá trở nên hấp dẫn. Với tiềm năng tăng giá 40% tại giá mục tiêu, DCM tiếp tục là lựa chọn hàng đầu của HSC.

Điều chỉnh Dự báo Lợi nhuận Giai đoạn 2025-2027

Tồn kho dầu toàn cầu được dự báo sẽ tăng đến hết năm 2026, qua đó giúp chi phí khí đầu vào duy trì ở mức thuận lợi cho các doanh nghiệp. Cơ quan Thông tin Năng lượng Mỹ (EIA) dự báo giá dầu Brent sẽ giảm xuống 63 USD/thùng vào cuối năm 2025 và còn 55 USD cho cả năm 2026. Do đó, HSC điều chỉnh giảm giả định chi phí khí đầu vào giai đoạn 2025-2027 lần lượt 9% cho DCM và 7% cho DPM.

Trong khi đó, giá urê (đầu ra) được dự báo giảm khoảng 5% trong năm 2026 xuống quanh mức 420 USD/tấn nhưng vẫn cao hơn bình quân 10 năm, kéo theo giá bán năm 2026 giảm 6% đối với DPM và 9% đối với DCM.

Trong một dự báo khác, BVSC kỳ vọng giá Ure bình quân sẽ bật tăng mạnh trở lại trong Quý 4/2025 ở mức 460-470 USD/tấn (+30% YoY), do Trung Quốc đã chính thức ngừng xuất khẩu phân Ure từ ngày 15/10/2025. Nhu cầu tiêu thụ cũng duy trì ở mức cao bởi Quý 4 là mùa trồng trọt cao điểm, đặc biệt là vụ Đông – Xuân ở Việt Nam. BVSC ước tính doanh thu mảng Ure trong Quý 4/2025 của DCM đạt hơn 2,600 tỷ đồng (+21,5% YoY; +89% QoQ).

Tuy nhiên, sang năm 2026, giá Ure được dự báo hạ nhiệt, với giá Ure toàn cầu ở mức trung bình 420 USD/tấn (thấp hơn 5% so với 2025), dẫn đến doanh thu Ure của DCM có thể giảm 7% so với năm 2025.

Về thị trường nội địa, giá Ure trong nước dự báo sẽ điều chỉnh tăng theo giá thế giới, đạt khoảng 12,800–13,000 đồng/kg trong Quý 4/2025, nhưng mức tăng này sẽ chậm hơn giá thế giới.

https://elibook.vn/2025/11/06/dcm-trien-vong-gia-u-re-kha-quan-tiep-tuc-chien-luoc-mo-rong-theo-chieu-doc.html/

Song song đó, từ tháng 7/2025, chính sách thuế GTGT 5% dự kiến sẽ mang lại khoản hoàn thuế đầu vào trọn năm khoảng 200 tỷ đồng cho DCM và 420 tỷ đồng cho DPM trong năm 2026. Khoản này tương đương 2-3% tổng giá vốn hàng bán, mang lại mức tiết giảm chi phí đáng kể và hỗ trợ tỷ suất lợi nhuận.

Tổng hợp các yếu tố trên, HSC như giữ nguyên dự báo lợi nhuận thuần giai đoạn 2025-2027, khẳng định triển vọng tăng trưởng lợi nhuận thuần giai đoạn này của DCM đạt tốc độ CAGR 3 năm là 14.3% và của DPM đạt 33.8%.

Đánh giá Quý 3/2025: Lợi nhuận bứt phá nhờ chi phí tối ưu

DCM và DPM ghi nhận kết quả kinh doanh Quý 3/2025 tích cực, với tổng doanh thu thuần tăng 18% so với cùng kỳ nhờ sản lượng tiêu thụ phân bón nhập khẩu vững chắc, và tổng lợi nhuận thuần tăng 2.1 lần so với cùng kỳ.

Động lực chính thúc đẩy lợi nhuận là chi phí khí đầu vào giảm và khoản hoàn thuế GTGT đáng kể. Giá khí đầu vào trong quý giảm 11% so với cùng kỳ đối với DCM và 5% so với cùng kỳ đối với DPM, phù hợp với xu hướng giá dầu Brent và dầu nhiên liệu hạ nhiệt.

Đồng thời, khung thuế GTGT mới giúp ghi nhận khoảng 50 tỷ đồng hoàn thuế đối với DCM và 210 tỷ đồng đối với DPM. Những yếu tố này hỗ trợ tỷ suất lợi nhuận tăng mạnh, với tỷ suất lợi nhuận gộp của DPM tăng lên mức 19.3% (từ 11.7% trong Q3/2024) và của DCM tăng lên mức 22% (từ 14.2% trong Q3/2024).

Định giá và khuyến nghị

HSC (2.12.2025) duy trì giá mục tiêu 47,800 đồng cho DCM (tiềm năng tăng giá 40%) và 30,000 đồng cho DPM (tiềm năng tăng giá 27%). Đồng thời, HSC nâng khuyến nghị cho cả hai mã lên Mua vào.

Sau khi giá cổ phiếu DCM giảm 16% trong 3 tháng qua, DCM đang giao dịch với P/E dự phóng 12 tháng tới là 8.9 lần, thấp hơn 0.6 độ lệch chuẩn (16%) so với bình quân quá khứ.

So Sánh Quan Điểm Các Công Ty Chứng Khoán Về DCM

| Tiêu Chí | Mirae Asset (MAS) 13.11.2025 | BVSC (6.11.2025) | Vietcap (5.11.2025) | HSC (2.12.2025) |

| Khuyến Nghị | MUA | OUTPERFORM (Vượt trội) | MUA | MUA (Nâng khuyến nghị) |

| Giá Mục Tiêu 12T | 40,600 đồng/cp (Điều chỉnh giảm) | 42,700 đồng/cp (Điều chỉnh giảm) | 46,600 đồng/cp | 47,800 đồng/cp (Cao nhất) |

| Dự báo LNST 2026 | 1,654 tỷ đồng (Giảm 11% YoY) | Giữ quan điểm tích cực (Không công bố số cụ thể) | Lạc quan nhất 2,528 tỷ (+24% yoy) | 2,033 tỷ (+1.4% yoy) |

| Giả định Giá Urê 2026 | Trung bình 420 USD/tấn (Hạ nhiệt) | Trung bình 420 USD/tấn (Hạ nhiệt 5% YoY) | Dự báo 420 USD/tấn (Có xu hướng tăng nhẹ theo BLĐ) | Giảm nhẹ xuống 420 USD/tấn |

| Động Lực Chính 2026 | Xuất khẩu urê và mở rộng thị phần NPK. | Chính sách VAT 5%, biên lợi nhuận cao (21.5%), tài chính mạnh, cổ tức 2,000 đồng/cp ổn định. | Chính sách VAT 5% trọn năm, nguồn khí đầu vào ổn định. | Chi phí khí đầu vào giảm (giảm 9% giả định), tác động hoàn thuế GTGT 5% trọn năm (~200 tỷ đồng) hỗ trợ tỷ suất lợi nhuận. |

Trong khi đó, giá DPM giảm 14% trong cùng giai đoạn và đang giao dịch với P/E dự phóng 12 tháng tới là 12.8 lần, thấp hơn 0.2 độ lệch chuẩn (12%) so với bình quân quá khứ.

Mức định giá hiện tại của cả hai cổ phiếu đều trở nên hấp dẫn hơn đáng kể so với triển vọng lợi nhuận tích cực và dòng tiền hoạt động kinh doanh mạnh mẽ. Điều kiện thị trường vẫn thuận lợi và DCM tiếp tục được HSC đánh giá là lựa chọn hàng đầu trong ngành.

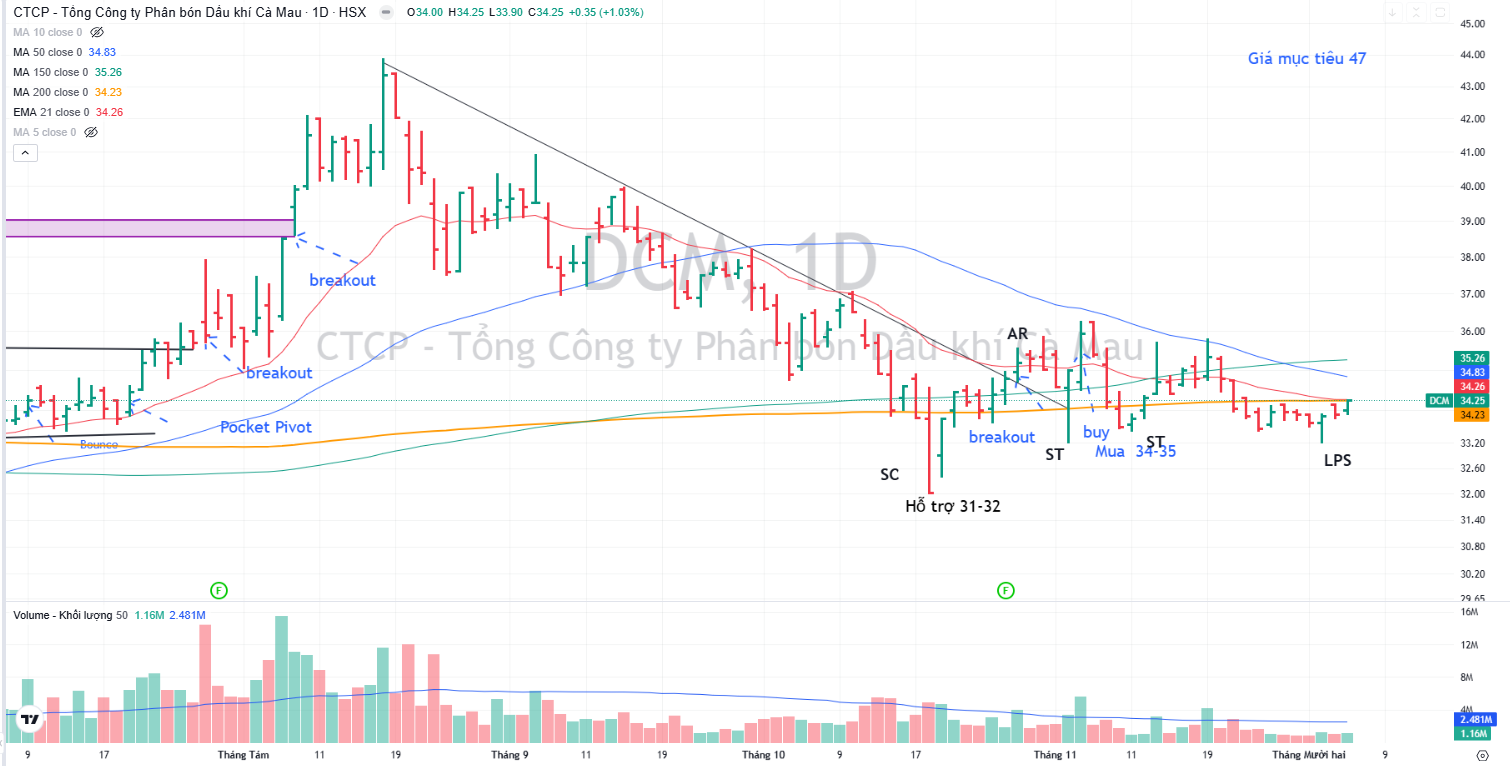

Elibook Team hiện đang khuyến nghị MUA đối với DCM ở vùng giá quanh 34-35,000 đồng. Trên đồ thị, RS của DCM là 35, hoạt động yếu trên thị trường. Hiện DCM đang ở ngay vùng mua, và đang kiểm tra lại vùng hỗ trợ này (LPS).