Phân tích Doanh Nghiệp

FRT:lợi nhuận thuần của FPT Shop sẽ tăng trưởng gấp 5 lần, đạt 181 tỷ đồng trong năm 2026 từ mức nền thấp

-

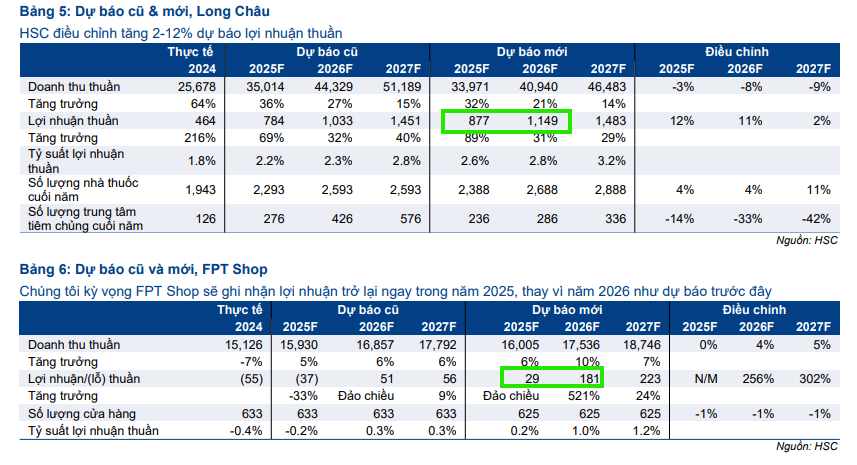

Long Châu dẫn dắt tăng trưởng: Quý III/2025 doanh thu đạt 8,726 tỷ (+36% YoY), lợi nhuận 633 tỷ (+81% YoY); số cửa hàng vượt dự báo (2,317), duy trì doanh thu bình quân ~1.3 tỷ/cửa hàng/tháng.

- FPT Shop hồi phục mạnh: Doanh thu 4,429 tỷ (+11% YoY), lợi nhuận 48 tỷ (đảo chiều từ lỗ); nhờ tái cấu trúc mạng lưới còn 624 cửa hàng và chuyển sang nhóm sản phẩm có biên lợi nhuận cao.

-

Định giá cao, khuyến nghị hạ: HSC nâng giá mục tiêu lên 170,000 đồng nhưng hạ khuyến nghị xuống “Tăng tỷ trọng” do P/E dự phóng 2026 ở mức 24.2 lần, cao hơn nhiều so với bình quân ngành 15.2 lần. Trong khi đó, Vietcap đưa ra giá mục tiêu 178,800 đồng với khuyến nghị MUA.

HSC công bố tăng 5% giá mục tiêu lên 170.000 đồng nhưng hạ khuyến nghị đối với cổ phiếu FRT xuống Tăng tỷ trọng (từ Mua vào) sau đợt tăng giá mạnh mẽ gần đây. Sự điều chỉnh này phản ánh sự cân bằng giữa triển vọng lợi nhuận bứt phá nhờ chuỗi Long Châu và định giá cổ phiếu đã trở nên đắt đỏ hơn so với ngành.

Chuỗi Long Châu: Vị Thế Dẫn Đầu Không Thể Thay Thế

Chuỗi nhà thuốc Long Châu tiếp tục là động lực tăng trưởng chính của FRT, với doanh thu thuần Quý III/2025 đạt 8,726 tỷ đồng, tăng 36% so với cùng kỳ. Kết thúc quý, Long Châu đã nâng tổng số cửa hàng lên 2,317, vượt qua mức dự báo 2,293 cửa hàng cho cả năm 2025 của HSC.

Mặc dù mở rộng nhanh chóng tại các thành phố cấp thấp hơn, doanh thu bình quân theo tháng trên mỗi cửa hàng vẫn duy trì ổn định ở mức 1.3 tỷ đồng, thể hiện tăng trưởng doanh thu cửa hàng cũ vững vàng khoảng 9-10% so với cùng kỳ.

Tính chung 9 tháng đầu năm 2025, Long Châu ghi nhận lợi nhuận thuần 633 tỷ đồng, tăng 81% so với cùng kỳ, trên doanh thu thuần 24,804 tỷ đồng. HSC đặc biệt ưa thích FRT nhờ vị thế vững chắc trong lĩnh vực chăm sóc sức khỏe tại Việt Nam thông qua chuỗi nhà thuốc Long Châu, đây là mảng kinh doanh mang tính phòng thủ và tăng trưởng nhanh trong bối cảnh nhiều bất ổn. Công ty còn được kỳ vọng hưởng lợi từ các thay đổi chính sách theo hướng siết chặt truy xuất nguồn gốc và đảm bảo chất lượng sản phẩm, những lĩnh vực mà Long Châu hiện đang dẫn đầu.

Chuỗi FPT Shop: Hồi Phục Mạnh Mẽ và Vượt Kỳ Vọng

Sự phục hồi của FPT Shop là điểm sáng bất ngờ trong quý. Chuỗi này ghi nhận doanh thu thuần 4,429 tỷ đồng trong Quý III/2025, tăng 11% so với cùng kỳ và đặc biệt là đạt lợi nhuận thuần 48 tỷ đồng, đánh dấu sự đảo chiều rõ rệt so với khoản lỗ 27 tỷ đồng trong quý trước, đồng thời vượt xa dự báo lỗ 10 tỷ đồng của HSC.

Sự hồi phục này đến từ chiến lược tái cấu trúc được triển khai từ năm 2023, bao gồm việc chủ động tinh gọn mạng lưới bán hàng (còn 624 cửa hàng tại cuối Quý III/2025) và dịch chuyển cơ cấu sản phẩm sang các nhóm có tỷ suất lợi nhuận cao hơn như thiết bị gia dụng và điện máy.

Hiệu quả hoạt động được cải thiện nhờ việc kiểm soát chi phí chặt chẽ, giúp tỷ lệ chi phí bán hàng và quản lý trên doanh thu giảm 160 điểm cơ bản so với cùng kỳ.

HSC dự báo lợi nhuận thuần của FPT Shop sẽ tăng trưởng gấp 5 lần, đạt 181 tỷ đồng trong năm 2026 từ mức nền thấp, sau đó tăng trưởng 24% trong năm 2027, đóng góp tích cực hơn vào lợi nhuận chung của tập đoàn.

Kết Quả Kinh Doanh Quý III/2025 Vượt Kỳ Vọng và Động Lực Tăng Trưởng

Trong Quý III/2025, FPT Retail (FRT) đã ghi nhận một quý kinh doanh tích cực vượt xa dự báo của HSC. Doanh thu thuần đạt 13,110 tỷ đồng, tăng 26% so với cùng kỳ. Đặc biệt, lợi nhuận thuần đạt 219 tỷ đồng, tăng mạnh 55% so với cùng kỳ và cao hơn 37% so với mức dự báo 159 tỷ đồng của HSC. Mức vượt dự báo này chủ yếu đến từ hoạt động kinh doanh tốt hơn kỳ vọng của chuỗi FPT Shop, cho thấy những nỗ lực tái cấu trúc đã bắt đầu gặt hái thành quả.

Nhờ kết quả khả quan này, HSC đã tăng bình quân 18% dự báo lợi nhuận thuần giai đoạn 2025-2027, đồng thời điều chỉnh giảm bình quân 4% dự báo doanh thu thuần.

Theo dự báo mới, lợi nhuận thuần giai đoạn này được kỳ vọng tăng trưởng với tốc độ kép hàng năm (CAGR) ấn tượng, đạt 61%. Cụ thể, lợi nhuận thuần năm 2025 dự kiến đạt 723 tỷ đồng (tăng trưởng 128%), và tiếp tục tăng mạnh 43% vào năm 2026, đạt 1,033 tỷ đồng.

Triển vọng tăng trưởng lợi nhuận mạnh mẽ này được củng cố bởi sự mở rộng bền vững của chuỗi Long Châu và sự hồi phục rõ rệt của chuỗi FPT Shop.

Định Giá và Khuyến Nghị

HSC (5.12.2025) đã tăng 5% giá mục tiêu của FRT lên 170,000 đồng sau khi điều chỉnh tăng dự báo lợi nhuận và chuyển thời điểm định giá sang cuối năm 2026. Tuy nhiên, với tiềm năng tăng giá 16% từ thị giá hiện tại và việc cổ phiếu đã tăng 14% trong hai tháng qua, FRT đang giao dịch ở mức P/E dự phóng 12 tháng tới là 26.4 lần và P/E dự phóng năm 2026 ở mức 24.2 lần. Mức P/E này cao hơn đáng kể so với bình quân của các công ty cùng ngành là 15,2 lần.

Do đó, dù đánh giá cao động lực tăng trưởng mạnh mẽ, HSC buộc phải hạ khuyến nghị đối với FRT xuống Tăng tỷ trọng (từ Mua vào) trên cơ sở định giá, nhằm cân bằng giữa triển vọng tăng trưởng vượt trội và mức giá cổ phiếu đã đạt ngưỡng hợp lý trong ngắn hạn.

So Sánh Quan Điểm HSC và Vietcap về Cổ Phiếu FRT

| Tiêu chí | HSC (Báo cáo ngày 5/12/2025) | Vietcap (Báo cáo ngày 13/11/2025) |

|---|---|---|

| Khuyến nghị | Hạ xuống Tăng tỷ trọng (Từ Mua vào) | Giữ nguyên MUA |

| Giá mục tiêu | 170,000 đồng (Tăng 5%) | 178,800 đồng (Tăng 8%) |

| Thời điểm định giá | Cuối năm 2026 | Cuối năm 2026 |

| Luận điểm chính | Lợi nhuận bứt phá nhờ Long Châu & FPT Shop phục hồi, nhưng Định giá đã trở nên đắt đỏ sau khi giá cổ phiếu tăng mạnh. | Cú hích từ mở rộng mạng lưới Long Châu và mảng thuốc điều trị béo phì. Tăng trưởng kép mạnh mẽ. |

| Triển vọng Long Châu | Vị thế dẫn đầu vững chắc, tăng trưởng ổn định cửa hàng cũ (9-10% YoY). Mở rộng vượt dự báo (2,317 cửa hàng cuối Q3/2025). | Động lực tăng trưởng cốt lõi. Kỳ vọng đạt gần 3,000 cửa hàng vào 2027. Nhấn mạnh tiềm năng từ hợp tác với Novo Nordisk (thuốc béo phì, tiểu đường) với biên gộp 30-35%. |

| Triển vọng FPT Shop | Hồi phục mạnh, vượt kỳ vọng (LN Q3/2025 đạt 48 tỷ). Nhờ tái cấu trúc, tinh gọn mạng lưới (624 cửa hàng). Dự báo LN thuần 2026 tăng gấp 5 lần (181 tỷ). | Phục hồi nhanh chóng, biên lợi nhuận cải thiện. Doanh thu Q3/2025 tăng 11% YoY. Dự báo LNST 2026 tăng 171% từ mức nền thấp 2025. |

| P/E dự phóng 2026 | 24.2 lần (Cao hơn mức bình quân ngành 15,2 lần) | 22.0 lần (Thấp hơn mức trung bình 5 năm) |

| Dự báo LNST/LN Thuần 2026 | 1,033 tỷ đồng (Tăng trưởng 43%) | 1,129 tỷ đồng (Tăng trưởng 52%) |

FRT: Cú hích từ mở rộng mạng lưới Long Châu và mảng thuốc điều trị béo phì

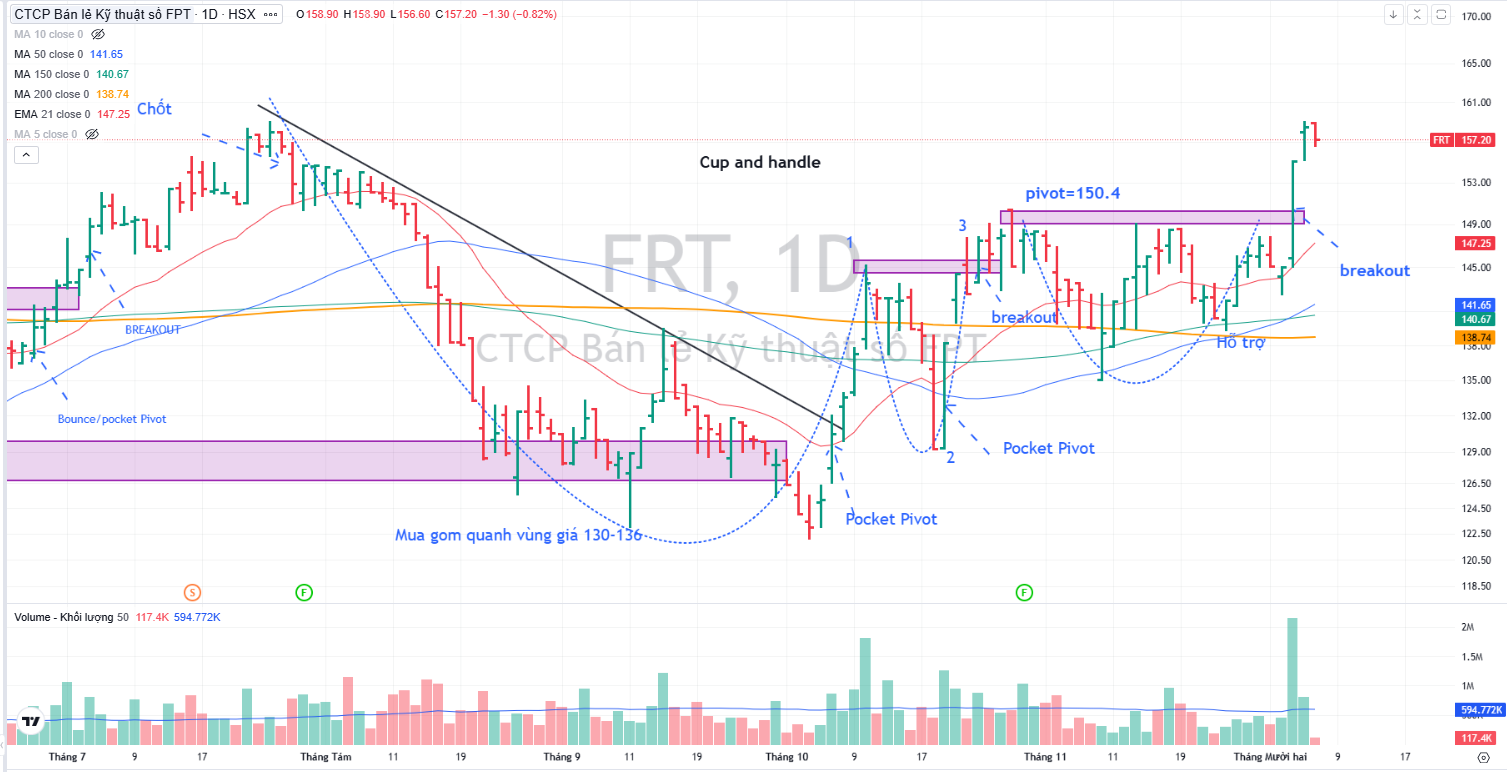

Trên đồ thị, FRT có RS =92, đang hoạt động vượt trội trên thị trường. Sóng ngành bán lẻ xuất hiện hỗ trợ cho giá cổ phiếu FRT. Hiện các leader là MWG và FRT đang có hoạt động vượt trội.

Elibook Team khuyến nghị mua gom quanh vùng giá 130,000-136,000 trong thời gian qua. Các điểm mua cụ thể bao gồm: Pocket Pivot vào ngày 8.10.2025, 21.10.2025. Vào cuối tháng 11, Elibook Team lưu ý sự hỗ trợ mạnh ở vùng giá giá 141,000 đồng (đây là vùng có thể mua được nếu nhà đầu tư chưa đủ vị thế mong muốn).

Ngày 3.12.2025, FRT breakout mẫu hình Cup and handle với điểm mua 150,400 đồng. Elibook Team cho rằng các điểm mua breakout nền giá có thể hoạt động trong giai đoạn này, nhưng không chắc chắn sẽ mang lại nhiều lợi nhuận.