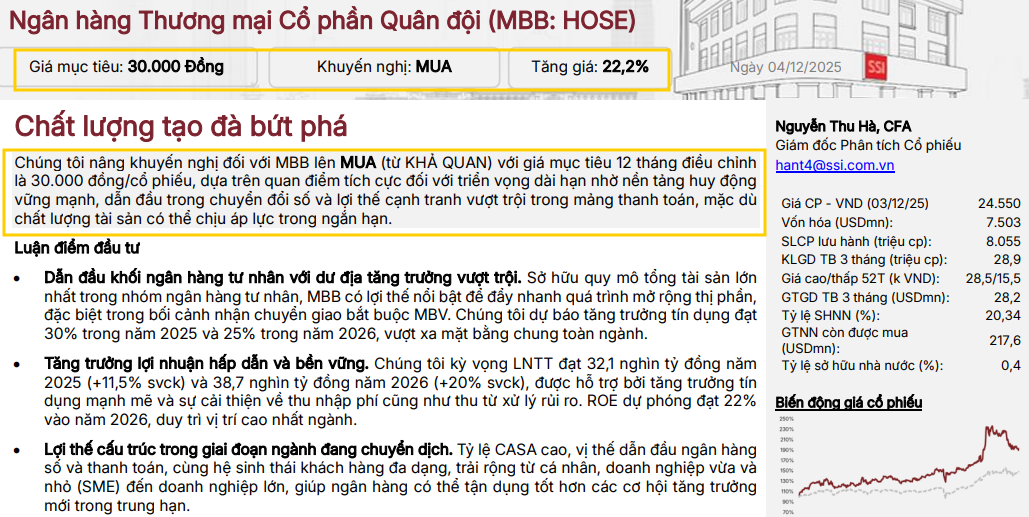

Phân tích Doanh Nghiệp

MBB: nâng định giá nhờ triển vọng lợi nhuận vững chắc và tín dụng, thu nhập dịch vụ tăng mạnh

- Tín dụng tăng mạnh: MBB dẫn đầu nhóm ngân hàng tư nhân với tăng trưởng cho vay 18.5% YTD và dự phóng đạt 30% trong năm 2025, nhờ mở rộng mạnh ở sản xuất, bất động sản và khách hàng cá nhân.

- Thu nhập dịch vụ bật tăng: Thu phí quý III tăng 49.4% YoY, thúc đẩy bởi hệ sinh thái số và hơn 1,000 đối tác BaaS, trở thành động lực tăng trưởng ổn định dù hoạt động ngoại hối và đầu tư chứng khoán suy yếu.

- Định giá được nâng lên: SSI (4.12.2025) nâng khuyến nghị lên Mua, với giá mục tiêu là 30,000 đồng (upside +22.2%). Ngoài ra, HSC và VDSC đều đặt giá mục tiêu quanh 29,600-30,100 đồng và duy trì khuyến nghị MUA/Tăng tỷ trọng, dựa trên lợi nhuận dự phóng 2025-2026 tăng mạnh và ROE duy trì mức 21-22%.

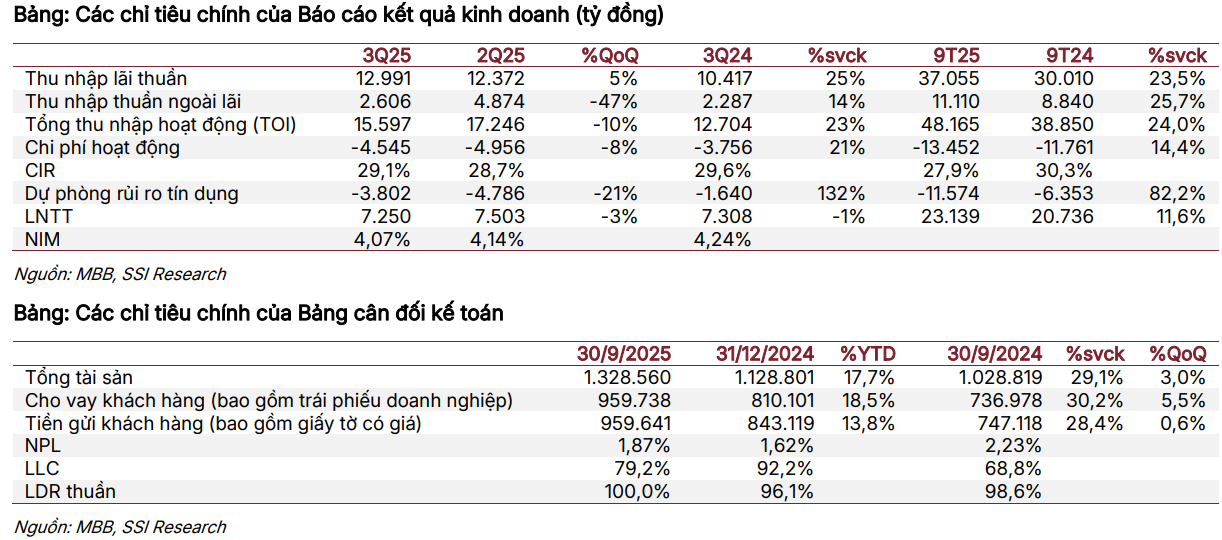

Kết quả quý III/2025: Lợi nhuận chịu áp lực dự phòng, nhưng động lực tăng trưởng nội tại vẫn mạnh

Tổng thu nhập hoạt động đạt 15,597 tỷ đồng (+23% YoY), cho thấy nền kinh doanh cốt lõi tiếp tục mở rộng vững chắc. Tuy vậy, lợi nhuận trước thuế chỉ đạt 7,250 tỷ đồng (-1% YoY, -3% QoQ), chủ yếu vì chi phí dự phòng tăng vọt 132% khi tỷ lệ nợ xấu tăng lên 1.87%.

Lũy kế 9T, ngân hàng vẫn ghi nhận 23,139 tỷ đồng LNTT (+11.6% YoY) và hoàn thành 73% kế hoạch năm.

Một trong những nguyên nhân chính đến từ khoản vay năng lượng tái tạo phải tái cơ cấu do vướng hợp đồng với EVN, khiến khoản vay tạm thời bị chuyển nhóm. Khoản vay bị chuyển nhóm trong giai đoạn cơ cấu lại, khiến tỷ lệ nợ xấu tăng 27 điểm cơ bản so với quý trước. Điều này làm tăng chi phí dự phòng và gây ảnh hưởng trực tiếp đến lợi nhuận.

Tuy nhiên, trường hợp tương tự từng xảy ra trong quý I/2024 và được hoàn nhập trong quý II/2024. Với các tín hiệu rằng khách hàng sẽ trả nợ theo lịch mới, áp lực dự phòng có thể hạ nhiệt đáng kể trong quý IV/2025. Các động thái tháo gỡ của Chính phủ trong lĩnh vực điện cũng tạo cơ sở để kỳ vọng rằng những khoản vay năng lượng tái tạo sẽ phục hồi từ năm 2026.

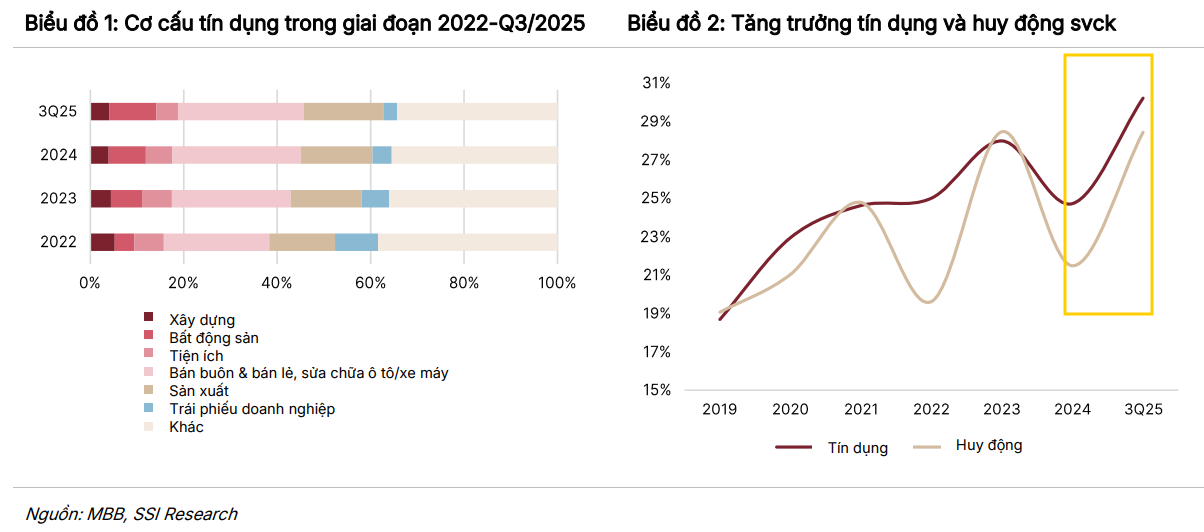

Tăng trưởng tín dụng bứt tốc: MBB dẫn đầu khối tư nhân về mở rộng quy mô

Đến cuối quý III/2025, dư nợ cho vay đạt 959,738 tỷ đồng, tăng 18.5% so với đầu năm và tăng 5.5% so với quý trước. Dòng vốn được phân bổ vào các lĩnh vực đang tăng trưởng mạnh: sản xuất chế biến chế tạo và bất động sản – xây dựng đều tăng thêm khoảng 14 nghìn tỷ đồng, cho vay cá nhân tăng 9 nghìn tỷ, cho vay chứng khoán tăng 6 nghìn tỷ và cho vay ký quỹ qua MBS tăng thêm 3 nghìn tỷ. Đây là những nhóm ngành MBB đã chủ động tăng tỷ trọng từ năm 2022 và tiếp tục đẩy mạnh trong năm nay.

Ngân hàng cũng giảm khoảng 23 nghìn tỷ đồng trái phiếu ngân hàng trong quý III. Tiền gửi khách hàng đạt 959,641 tỷ đồng, +13.8% so với đầu năm nhưng gần như đi ngang trong quý III; điều này khiến tỷ lệ cho vay trên huy động đạt 100%, hỗ trợ biên lãi ròng nhưng cũng báo hiệu cạnh tranh huy động có thể tăng trong quý cuối năm.

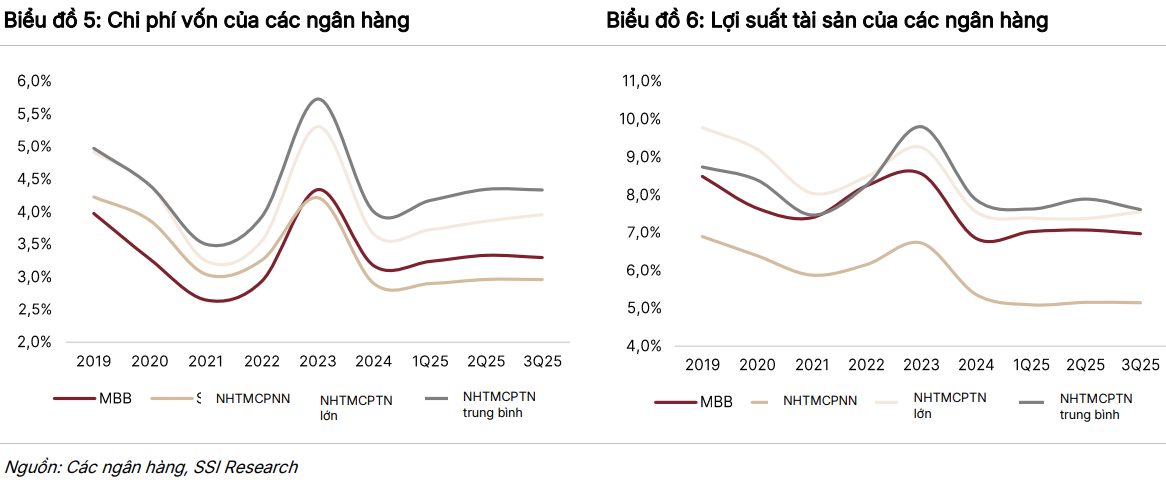

Biên lãi ròng quý III giảm nhẹ xuống 4.07% từ mức 4.14% của quý II, chủ yếu vì nợ quá hạn tăng chứ không phải do chi phí vốn, vốn vẫn duy trì thấp ở mức 3.3%. Khi khoản vay năng lượng tái tạo quay về nhóm bình thường, NIM có khả năng phục hồi ngay trong quý IV.

Hệ sinh thái số và thu nhập dịch vụ: Động lực ổn định cho tăng trưởng dài hạn

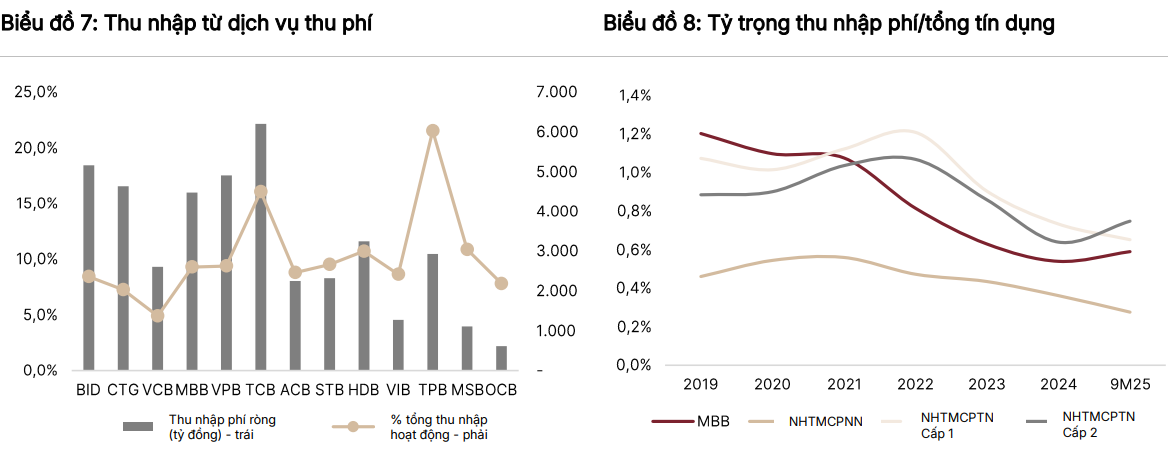

Nguồn thu dịch vụ của MBB ghi nhận mức tăng trưởng nổi bật trong quý III/2025, tăng 49.4% so với cùng kỳ nhờ thanh toán, môi giới chứng khoán và đặc biệt là nền tảng ngân hàng qua giao diện lập trình ứng dụng. Số lượng đối tác BaaS vượt mốc một nghìn, tăng nhanh từ 783 đối tác cuối năm 2024, phản ánh tốc độ mở rộng mạnh mẽ của hệ sinh thái số. Việc mở rộng này tạo ra nguồn thu phí bền vững, giảm phụ thuộc vào tín dụng trong dài hạn.

Tuy nhiên, tổng thu nhập ngoài lãi vẫn chịu ảnh hưởng từ khoản lỗ hơn 527 tỷ đồng ở mảng chứng khoán đầu tư, chủ yếu do trích lập 643 tỷ đồng cho một trái phiếu quá hạn trị giá 3.5 nghìn tỷ đồng. Hoạt động ngoại hối cũng giảm 36%, chỉ còn 424 tỷ đồng. Mặc dù vậy, xu hướng chung của thu phí vẫn tăng mạnh và là động lực cốt lõi mang tính chiến lược.

Định giá và khuyến nghị

SSI Research (04.12.2025), nâng khuyến nghị lên MUA (từ Khả quan), tăng giá mục tiêu của MBB lên 30,000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 22.2%. Việc điều chỉnh chủ yếu đến từ dự báo lợi nhuận cải thiện, với dự phóng lợi nhuận trước thuế năm 2025 đạt 32,138 tỷ đồng (+11.5% YoY) và năm 2026 đạt 38,696 tỷ đồng (+20.4% YoY). SSI cho rằng áp lực dự phòng trong quý III chỉ mang tính tạm thời và MBB vẫn duy trì tỷ suất sinh lời rất cao ở mức 21-22%. Trên cơ sở đó, SSI nâng khuyến nghị lên MUA.

HSC (13.11.2025) đưa ra giá mục tiêu 29,600 đồng/cổ phiếu, tương ứng tiềm năng tăng 23,8%. HSC đánh giá MBB đang giao dịch ở mức P/B dự phóng 2025 chỉ 1.4 lần và giảm còn 1.2 lần năm 2026, thấp hơn đáng kể so với tốc độ tăng trưởng lợi nhuận dự kiến. HSC duy trì khuyến nghị Tăng tỷ trọng, cho rằng lợi nhuận sẽ cải thiện khi chi phí dự phòng giảm và NIM phục hồi trong quý IV.

Lợi Nhuận Ngành Ngân Hàng Quý 3 Tăng 23%: Sức Mạnh Tín Dụng và Thu Ngoài Lãi Bù Đắp Áp Lực NIM

VDSC (01.12.2025) đặt giá mục tiêu 30,100 đồng/cổ phiếu (tỷ lệ sinh lời kỳ vọng 31%). VDSC dự báo lợi nhuận quý IV của MBB tăng mạnh so với quý III và toàn năm 2025 đạt 33,360 tỷ đồng (+16%). Triển vọng tích cực đến từ NIM cải thiện, tăng trưởng tín dụng cao và chi phí dự phòng ổn định. Do đó, VDSC tiếp tục duy trì đánh giá tích cực đối với MBB.

Bảng so sánh khuyến nghị về MBB của các CTCK

| Tiêu chí | SSI Research (04/12/2025) | HSC (13/11/2025) | VDSC (01/12/2025) |

|---|---|---|---|

| Khuyến nghị | MUA | Tăng tỷ trọng | MUA |

| Giá mục tiêu | 30,000 đồng/cp | 29,600 đồng/cp | 30,100 đồng/cp |

| Thời điểm định giá | Cuối năm 2026 (theo mô hình định giá 12 tháng của SSI) | Cuối năm 2026 | Cuối năm 2026 |

| Luận điểm chính | Lợi nhuận duy trì tăng trưởng mạnh, tín dụng tăng 30% năm 2025 và 25% năm 2026; thu nhập ngoài lãi gia tăng nhờ thanh toán – môi giới – BaaS hơn 1.000 đối tác. Áp lực chất lượng tài sản chỉ mang tính tạm thời. | MBB giao dịch ở vùng định giá hấp dẫn (P/B 2025F 1.45 lần → 2026F 1.20 lần). Lợi nhuận cải thiện khi chi phí dự phòng giảm và NIM phục hồi quý IV. Thị trường điều chỉnh giúp mức định giá càng hấp dẫn hơn. | Lợi nhuận quý IV và cả năm 2025 tăng mạnh (33,360 tỷ, +16%). Tăng trưởng tín dụng hợp nhất cao, hiệu quả hoạt động tốt. Định giá P/B 2025F–2026F hấp dẫn nhất nhóm ngân hàng. |

| Triển vọng tín dụng | Tín dụng tăng mạnh: 30% năm 2025, 25% năm 2026, dẫn đầu nhóm tư nhân. | Tín dụng 18.5% YTD, kỳ vọng tiếp tục phục hồi mạnh quý IV. | Tín dụng hợp nhất tăng 18.6% YTD, cho vay khách hàng tăng 19.9%; kỳ vọng tiếp tục là động lực tăng trưởng chính. |

| Triển vọng thu nhập dịch vụ | Thu nhập phí tăng mạnh: +49.4% YoY Q3/2025; hệ sinh thái số – BaaS vượt 1.000 đối tác. | Thu nhập ngoài lãi cải thiện nhờ hoạt động của MBS và thanh toán. | Thu nhập ngoài lãi toàn ngành phục hồi, MBB thuộc nhóm hưởng lợi tốt. |

| P/B & Định giá | 1.27 lần (2026F) | 1.45 lần (2025F) → 1.20 lần (2026F) | 1.40 lần (2025F) → 1.20 lần (2026F) |

| Tiềm năng tăng giá | +22.2% | +23.8% | +31% |

| Dự báo lợi nhuận 2025 | 32,138 tỷ đồng (+11.5% YoY) | Không công bố trong báo cáo 13/11 | 33,360 tỷ đồng (+16% YoY) |

| NIM 2025 dự phóng | 4.03%, phục hồi từ quý IV | Không nêu cụ thể, nhưng đánh giá NIM phục hồi Q4 | Không nêu cụ thể, nhưng VDSC đánh giá NIM ngành phục hồi trong Q4 |

| Rủi ro / Áp lực chính | Áp lực nợ xấu ngắn hạn; lỗ trái phiếu do trích lập 643 tỷ; ngoại hối suy yếu 36%. | Lợi nhuận Q3 thấp hơn kỳ vọng do dự phòng; khoản vay điện tái tạo nếu cơ cấu chậm có thể kéo dài áp lực. | LLR giảm còn 79%; thanh khoản toàn ngành thắt chặt; LDR cao (97–100%); áp lực chi phí vốn ngắn hạn. |

Trên đồ thị kỹ thuật, MBB đang có RS=85, mức hoạt động tốt trên thị trường. MBB đã xuất hiện điểm mua Pocket Pivot vào ngày 3/12/2025, kết thúc chuỗi ngày tích lũy quanh vùng hỗ trợ cứng giá 23,000-24,000 đồng, và tiếp tục 1 cây tăng mạnh theo đà ngày 4/12/2025. Hiện MBB đã không còn trong vùng mua hợp lý, và có khả năng gặp rung lắc quanh giá 25-26,000 trước khi vượt được kháng cự.