Phân tích Doanh Nghiệp

Triển Vọng Ngành Khí LNG Việt Nam: Vai Trò Thiết Yếu Trong An Ninh Năng Lượng

-

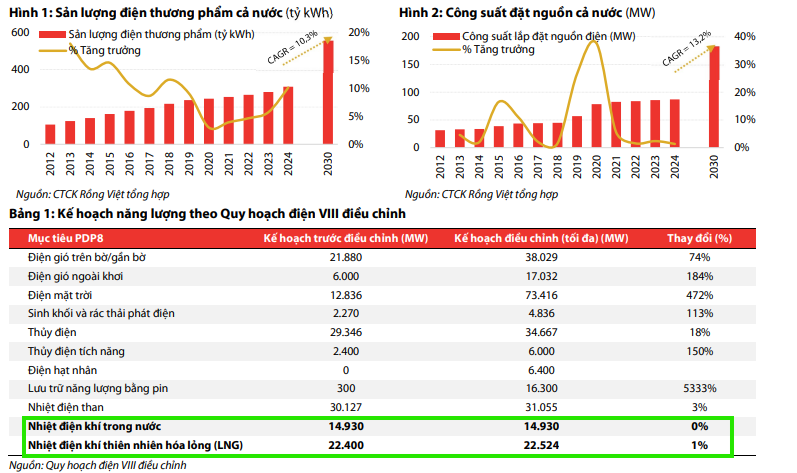

Nhu cầu điện khí tăng vọt: Theo Quy hoạch điện VIII, công suất điện khí (khí nội địa + LNG) sẽ đạt 37,454 MW vào năm 2030, gấp 4.3 lần cuối 2024; nhu cầu khí toàn quốc tăng 3.9–4.3 lần, trong đó LNG chiếm khoảng 60% công suất mới.

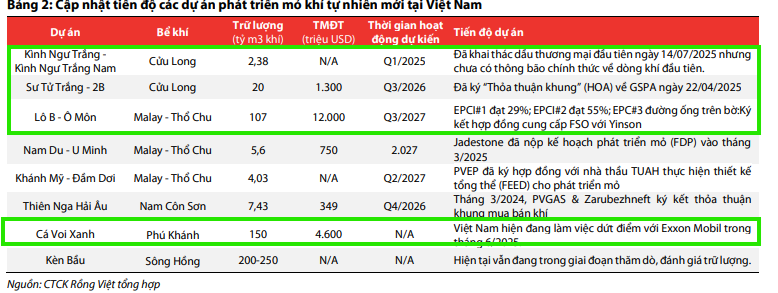

- Nguồn cung nội địa suy giảm: Các mỏ khí lớn như Nam Côn Sơn, Cửu Long, PM3–CAA đã khai thác lâu năm, sản lượng giảm từ 10–11 tỷ m³/năm (2018–2019) xuống còn 8–9 tỷ m³/năm hiện nay; các dự án mới (Lô B – Ô Môn, Sư Tử Trắng 2B, Cá Voi Xanh) kỳ vọng bổ sung 13–15 tỷ m³/năm giai đoạn 2026–2030.

-

LNG trở thành nguồn cung thiết yếu: Việt Nam dự kiến nhập khẩu 10–13 triệu tấn LNG/năm vào 2030–2035 để bù đắp thiếu hụt; dù chi phí cao hơn khí nội địa, LNG vẫn là giải pháp chiến lược đảm bảo an ninh năng lượng và ổn định hệ thống điện quốc gia.

Thách Thức Cung – Cầu và Sự Trỗi Dậy Của Khí Điện

Nhu cầu khí đốt tại Việt Nam đang bước vào giai đoạn tăng trưởng bền vững và mạnh mẽ, phản ánh quá trình công nghiệp hóa nhanh chóng và yêu cầu chuyển dịch năng lượng quốc gia. Trong đó, ngành điện đóng vai trò chủ lực khi chiếm khoảng 70% tổng nhu cầu khí toàn quốc.

Theo Quy hoạch điện VIII, mục tiêu công suất điện khí (bao gồm cả khí nội địa và LNG) sẽ đạt tới 37,454 MW vào năm 2030, tức là gấp 4.3 lần mức công suất cuối năm 2024. Sự tăng trưởng này tương ứng với nhu cầu khí tổng thể dự kiến sẽ tăng gấp 3.9 – 4.3 lần vào năm 2030, trong đó điện khí LNG chiếm khoảng 60% quy mô công suất mới.

Tuy nhiên, song hành với nhu cầu tăng vọt, nguồn cung khí nội địa lại bước vào chu kỳ suy giảm tự nhiên. Hầu hết các mỏ khí chủ lực như Nam Côn Sơn, Cửu Long và PM3–CAA đều đã khai thác lâu năm và sản lượng liên tục đi xuống, từ mức đỉnh 10–11 tỷ m³/năm (giai đoạn 2018–2019) xuống còn 8–9 tỷ m³/năm hiện nay. Sự suy giảm này là xu hướng không thể tránh khỏi, tạo ra một khoảng trống lớn về nguồn cung năng lượng.

Hai Trụ Cột Bù Đắp: Khí Nội Địa Mới và LNG Nhập Khẩu

Để giải quyết bài toán thiếu hụt, Việt Nam đang triển khai đồng thời hai giải pháp chiến lược.

Thứ nhất là việc thúc đẩy các dự án khí mới mang tầm an ninh năng lượng quốc gia. Trong giai đoạn 2026 – 2030, các dự án trọng điểm như Lô B – Ô Môn, Sư Tử Trắng giai đoạn 2B, và Cá Voi Xanh được kỳ vọng sẽ bổ sung tổng cộng khoảng 13–15 tỷ m³/năm cho nguồn cung quốc gia khi đi vào vận hành. Cụ thể, chuỗi dự án khí Lô B – Ô Môn với tổng vốn 12 tỷ USD đang được Tập đoàn Mitsui (Nhật Bản) cùng đối tác Việt Nam đẩy nhanh tiến độ, hướng tới dòng khí đầu tiên vào Quý III/2027.

Thứ hai, LNG (Khí Thiên nhiên Hóa lỏng) đang trở thành nguồn cung thiết yếu, không thể thiếu trong cả ngắn hạn và dài hạn. Do các dự án khí mới chưa thể khai thác ngay lập tức, LNG là giải pháp khả thi nhất để đảm bảo cân bằng cung – cầu khí.

Nhu cầu LNG của Việt Nam dự kiến sẽ đạt 10–13 triệu tấn/năm vào giai đoạn 2030–2035, đủ để bù đắp phần lớn lượng khí nội địa bị suy giảm và đưa Việt Nam trở thành một thị trường LNG trọng điểm tại châu Á. Mặc dù LNG có chi phí cao hơn khí nội địa do quy trình hóa lỏng, vận chuyển và tái hóa khí, đây vẫn là nguồn cung chiến lược để duy trì vận hành ổn định hệ thống điện quốc gia.

Hạ Tầng Được Ưu Tiên và Cam Kết Quốc Tế

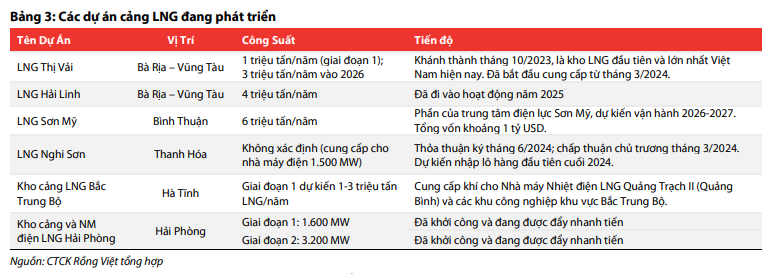

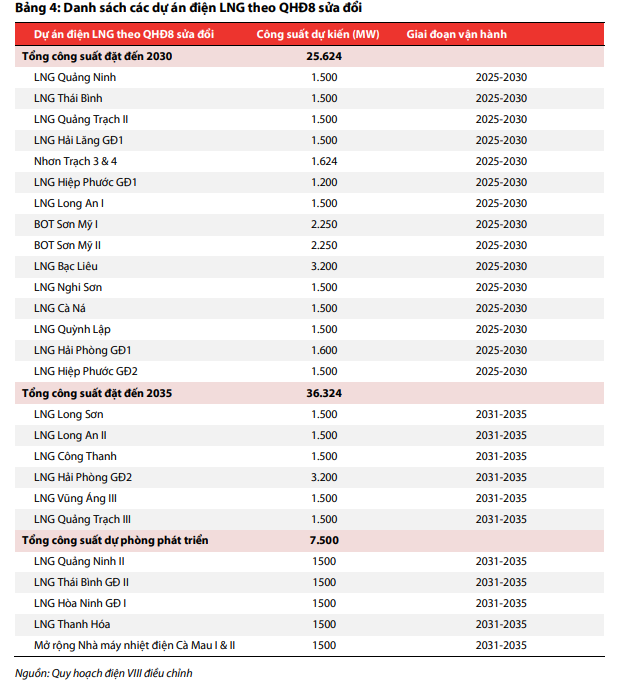

Chính phủ Việt Nam đã thể hiện quyết tâm cao độ trong việc phát triển hạ tầng LNG. Ngày 02/12/2025, Thủ tướng Chính phủ đã phê duyệt Danh mục các công trình, dự án quan trọng quốc gia, trọng điểm ngành năng lượng (Quyết định số 2634/QĐ-TTg). Danh mục này bao gồm:

- 7 dự án Kho LNG (ví dụ: Kho LNG Nhà máy điện Quảng Ninh, LNG Thái Bình, LNG Bạc Liêu giai đoạn 1).

- 7 dự án thuộc các chuỗi dự án khí-điện (bao gồm nhiều nhà máy Nhiệt điện LNG lớn như LNG Quảng Ninh, LNG Hải Phòng, LNG Cà Ná, LNG Hiệp Phước).

Việc đưa các dự án này vào danh mục trọng điểm cấp quốc gia khẳng định tính cấp bách trong việc xây dựng một nền tảng nhập khẩu LNG quy mô, giảm áp lực phụ thuộc vào khí nội địa.

Sự tham gia của các nhà đầu tư nước ngoài cũng là một điểm sáng, củng cố niềm tin vào triển vọng ngành khí Việt Nam. Bên cạnh việc thúc đẩy Lô B – Ô Môn, Tập đoàn Mitsui (Nhật Bản) cam kết mở rộng đầu tư vào các lĩnh vực năng lượng và các dự án giảm phát thải carbon.

Tập đoàn Zarubezhneft (Liên bang Nga) cũng bày tỏ mong muốn xây dựng một trung tâm năng lượng tại Việt Nam, đồng thời đẩy mạnh hợp tác về khí hóa lỏng LNG và chuỗi cung ứng LNG. Điều này cho thấy sự đồng hành mạnh mẽ từ các tập đoàn toàn cầu, đảm bảo nguồn vốn và công nghệ cho việc phát triển chuỗi giá trị khí tại Việt Nam.

GAS: Lợi nhuận đi đúng kỳ vọng nhờ sản lượng khí và LNG tăng mạnh, bù đắp tác động giá LPG giảm