Phân tích Doanh Nghiệp

TAL: Bước vào chu kỳ tăng trưởng bùng nổ nhờ Long Biên Central và KCN Đồng Văn III

- KQKD 9T.2025 tăng trưởng mạnh: Doanh thu đạt 2,171 tỷ đồng (+74% YoY) và lợi nhuận sau thuế 267 tỷ đồng (+45% YoY), nhờ bàn giao Thanh Hóa Central Riverside và cho thuê 25 héc-ta tại Đồng Văn III, kéo biên lợi nhuận gộp lên 34.6%. Cơ cấu tài chính cải thiện rõ rệt khi tỷ lệ nợ vay giảm từ 112% xuống 62% sau phát hành 48.15 triệu cổ phiếu.

- Triển vọng 2026 vượt trội: Doanh nghiệp dự kiến doanh thu 12 nghìn tỷ đồng và lợi nhuận ba nghìn tỷ đồng nhờ ghi nhận đồng thời Long Biên Central, phần còn lại của Thanh Hóa Central Riverside, Nghi Sơn Central Park và tốc độ lấp đầy nhanh tại Đồng Văn III, nơi tỷ lệ cho thuê đạt 71 héc-ta chỉ sau 3 tháng.

- Định giá và khuyến nghị: VCBS (4.12.2025) đưa ra giá mục tiêu 54,765 đồng/cổ phiếu và khuyến nghị Tăng tỷ trọng, với mức tăng tiềm năng khoảng 10% so với thị giá. VDSC (4.12.2025) và ACBS (5.12.2025) không đưa khuyến nghị dành cho TAL, nhưng đặt kỳ vọng tích cực nhờ động lực của Khu công nghiệp

Kết quả kinh doanh 9 tháng 2025: tăng trưởng mạnh, mảng khu công nghiệp trở thành động lực chính

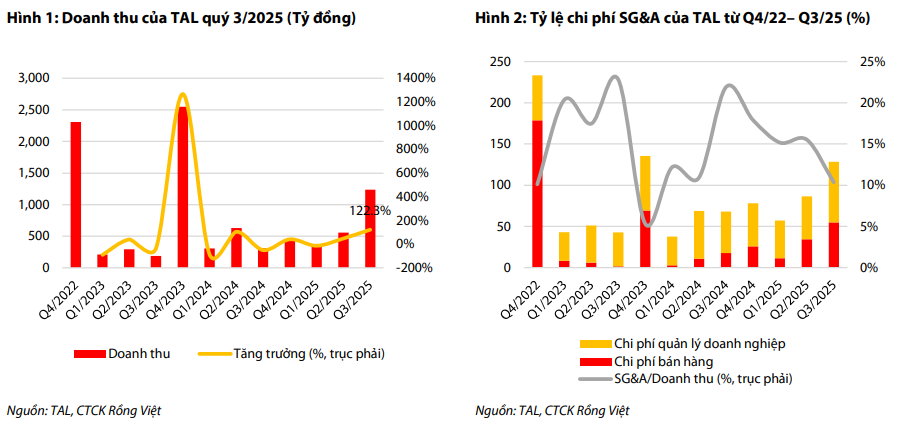

Taseco Land ghi nhận doanh thu 9 tháng đạt 2,171 tỷ đồng (+74% YoY). Lợi nhuận sau thuế cổ đông mẹ đạt 267 tỷ đồng (+45% YoY). Tăng trưởng chủ yếu đến từ hai mảng gồm bất động sản nhà ở và hạ tầng khu công nghiệp.

Trong lĩnh vực bất động sản, doanh thu đạt 1,155 tỷ đồng (+1.5x YoY), tập trung tại Thanh Hóa Central Riverside và Nguyên Bình Thanh Hóa. Mảng khu công nghiệp ghi nhận doanh thu 636 tỷ đồng nhờ cho thuê 25 héc-ta tại Đồng Văn III, đóng góp biên lợi nhuận gộp cao và kéo biên lợi nhuận toàn doanh nghiệp từ 24.6% lên 34.6%.

Tổng tài sản cuối quý 3 đạt 13,096 tỷ đồng (+40.5% YoY). Hàng tồn kho đạt 7,264 tỷ đồng do doanh nghiệp hoàn tất các nghĩa vụ đất tại Duy Tiên Hà Nam, Phố đi bộ Thái Nguyên và tiếp tục đầu tư vào Đồng Văn III.

Tỷ lệ nợ vay trên vốn chủ sở hữu giảm từ 112% xuống còn 62% nhờ phát hành riêng lẻ 48.15 triệu cổ phiếu giá 31,000 đồng, thu về gần 1,500 tỷ đồng để giảm nợ. Đây là bước chuyển quan trọng giúp ổn định tài chính trong giai đoạn mở rộng quy mô lớn.

Năm 2026: bước ngoặt tăng trưởng mạnh với doanh thu 12,000 tỷ đồng và lợi nhuận 3,000 tỷ đồng

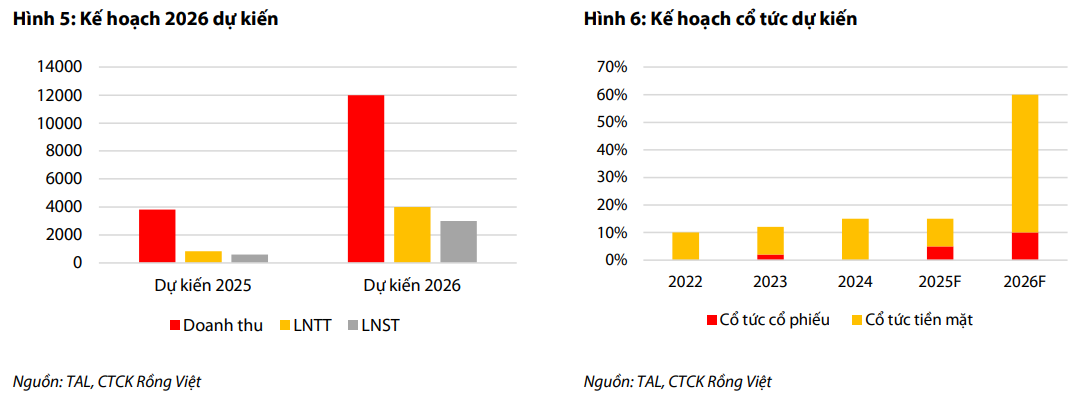

Năm 2026 là năm bản lề. Doanh nghiệp đặt mục tiêu doanh thu 12 nghìn tỷ đồng, gấp hơn ba lần so với năm 2025. Lợi nhuận sau thuế 3 nghìn tỷ đồng, tăng gần năm lần. Sự bùng nổ này đến từ việc ghi nhận đồng thời các dự án lớn gồm Long Biên Central, phần còn lại của Thanh Hóa Central Riverside, Nghi Sơn Central Park, Central Square, Khu công nghiệp Đồng Văn III và dự án một trăm mười lăm héc-ta tại Hà Nam.

Năm 2026 cũng mở ra chu kỳ mở bán các dự án mới như Duy Tiên Hà Nam, Trung Văn và 1283 Giải Phóng. Đây là nhóm dự án có vị trí tốt và tiềm năng lớn, từng bước tạo nguồn thu bổ sung trong giai đoạn 2027-2028.

Kết quả dự kiến năm 2025: doanh thu tăng mạnh, lợi nhuận ổn định dù không còn khoản thu tài chính bất thường

Doanh nghiệp dự kiến đạt 3,800 tỷ đồng doanh thu trong năm 2025 (+125% YoY). Lợi nhuận sau thuế dự kiến 615 tỷ đồng (-10% YoY) do năm trước có thu nhập tài chính đột biến.

Quý 4.2025 doanh thu dự kiến đến từ Thanh Hóa Central Riverside, Nam Thái và đặc biệt là cho thuê 46 héc-ta tại Đồng Văn III với hơn 1,119 tỷ đồng. Đây là quý có biên lợi nhuận cao nhất năm do tỷ trọng khu công nghiệp lớn.

Tính chung cả năm, doanh nghiệp hoàn thành tám mươi tám phần trăm kế hoạch doanh thu và vượt kế hoạch lợi nhuận 15%, phản ánh khả năng triển khai dự án hiệu quả.

Động lực tăng trưởng trung tâm: Long Biên Central, Đồng Văn III và danh mục quỹ đất gần một nghìn héc-ta

Doanh nghiệp đang sở hữu ba trụ cột tăng trưởng rõ rệt.

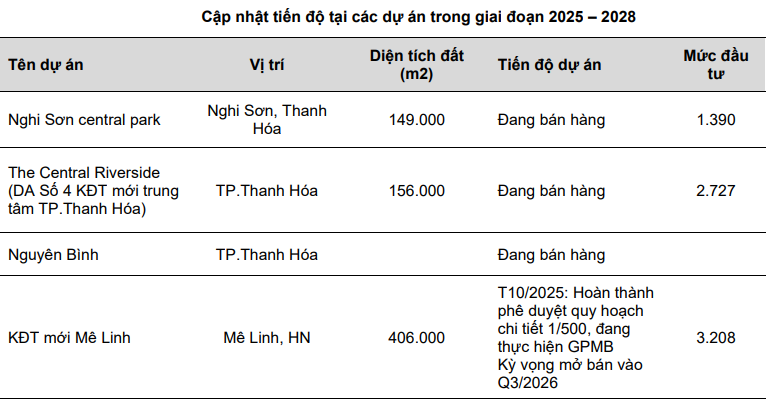

- Long Biên Central, dự án căn hộ cao tầng nội đô Hà Nội, đạt tỷ lệ hấp thụ 96% với 405 căn trong tổng 422 căn. Giá bán từ 120 đến 150 triệu đồng mỗi mét vuông. Doanh thu ghi nhận trong năm 2026, dự kiến đem lại dòng tiền hơn 5 nghìn tỷ đồng và biên lợi nhuận cao.

- Khu công nghiệp Đồng Văn III, động lực lớn nhất hiện tại, đã cho thuê hơn 71 héc-ta trên tổng 166.9 héc-ta diện tích thương phẩm, đạt 42.5% chỉ sau 3 tháng. Tốc độ lấp đầy cho thấy nhu cầu cao của nhóm khách thuê nước ngoài trong bối cảnh dịch chuyển chuỗi cung ứng.

- Danh mục quỹ đất tổng một nghìn héc-ta, trong đó 450 héc-ta là đất nhà ở, 471 héc-ta là đất khu công nghiệp và 75 héc-ta đất nghỉ dưỡng. Doanh nghiệp đã giải phóng mặt bằng 430 héc-ta, đảm bảo tiến độ triển khai các dự án trọng điểm trong giai đoạn 2025-2027.

- Doanh nghiệp cũng mở rộng sang khu vực duyên hải phía Bắc với dự án Khu công nghiệp Thủy Nguyên diện tích 247.8 héc-ta. Vị trí gần cảng Lạch Huyện và sân bay Cát Bi mang lại tiềm năng thu hút nhà đầu tư nước ngoài.

Cấu trúc tài chính: cải thiện rõ rệt nhưng vẫn cần nguồn vốn lớn cho các kế hoạch mở rộng

Tỷ lệ nợ vay trên vốn chủ sở hữu giảm mạnh xuống 62%. Tỷ lệ nợ ròng giảm về 53%. Doanh nghiệp không có trái phiếu đang lưu hành, phần lớn nợ vay đến từ các ngân hàng thương mại lớn.

Tuy nhiên, nhu cầu vốn vẫn rất lớn khi hàng tồn kho và chi phí pháp lý cho các dự án mới ở Hà Nam, Hải Phòng, Trung Văn và Giải Phóng liên tục tăng. Doanh nghiệp vì vậy có kế hoạch giảm tỷ lệ sở hữu của Taseco Group từ 62.8% xuống 50% nhằm huy động vốn chiến lược và mở rộng khả năng tài chính phục vụ phát triển dự án.

Triển vọng dài hạn: quỹ đất lớn, tốc độ triển khai nhanh và chiến lược mở rộng vào miền Nam

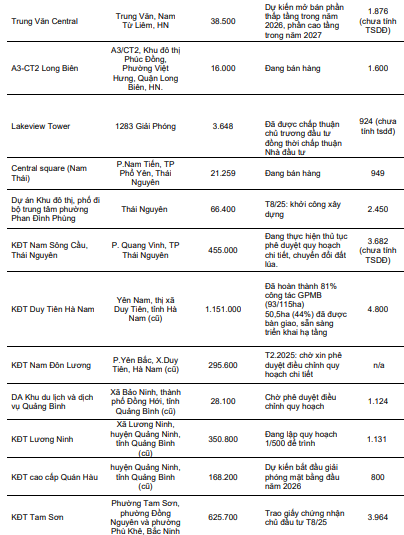

Taseco Land đang trong chu kỳ mở rộng mạnh, dựa trên 3 nền tảng gồm pháp lý dự án rõ ràng, quỹ đất lớn và tốc độ triển khai nhanh. Từ năm 2023 đến 2025, doanh nghiệp liên tục tích lũy quỹ đất thông qua đấu thầu và đấu giá, giúp tiến độ pháp lý được rút ngắn.

Trong năm 2025, doanh nghiệp được chấp thuận chủ trương đầu tư cho sáu dự án mới như Hương Mạc, Tam Sơn, Phố đi bộ Thái Nguyên, Thủy Nguyên, 1283 Giải Phóng và nhà máy nước Mộc Bắc. Đây là nhóm dự án tạo dư địa cho tăng trưởng nhiều năm tiếp theo.

Bên cạnh đó, việc mở chi nhánh tại Thành phố Hồ Chí Minh cho thấy chiến lược mở rộng vào miền Nam, nơi nhu cầu nhà ở và khu công nghiệp được kỳ vọng phục hồi mạnh theo tiến độ hạ tầng liên vùng.

Định giá và khuyến nghị

Về định giá và khuyến nghị, VCBS (4.12.2025) đưa ra giá mục tiêu 54,765 đồng/cp, cao hơn khoảng 10% so với thị giá 49,750 đồng ngày công bố. Theo VCBS, cổ phiếu TAL đang giao dịch ở mức P/E trượt 19.53 lần và P/B 2.41 lần, vẫn chưa phản ánh đầy đủ tốc độ tăng trưởng mạnh mẽ của doanh nghiệp trong năm 2026 khi nhiều dự án lớn bước vào giai đoạn ghi nhận. VCBS giữ quan điểm tích cực với tiềm năng tăng giá ngắn hạn và trung hạn.

Trước đó, VDSC (4.12.2025) đánh giá triển vọng của TAL khả quan nhờ tiến độ cho thuê nhanh tại Khu công nghiệp Đồng Văn III và tỷ lệ tiêu thụ cao tại Long Biên Central, song không đưa ra giá mục tiêu cụ thể. VDSC nhấn mạnh biên lợi nhuận dự kiến cải thiện nhờ tỷ trọng khu công nghiệp tăng và dự báo lợi nhuận năm 2026 sẽ tăng mạnh khi TAL ghi nhận đồng thời các dự án lớn tại Hà Nội, Hà Nam và Thanh Hóa.

ACBS (5.12.2025) cũng không đưa ra mức giá mục tiêu nhưng nhận định cổ phiếu TAL đang được định giá ở mức P/E trượt khoảng 20.5 lần và P/B trượt khoảng 3.5 lần, phản ánh kỳ vọng của thị trường vào chu kỳ tăng trưởng mới của doanh nghiệp. ACBS đánh giá mức định giá này vẫn hợp lý nếu đặt trong bối cảnh lợi nhuận sau thuế dự kiến tăng từ 615 tỷ đồng năm 2025 lên ba nghìn tỷ đồng năm 2026, tương ứng mức tăng gần năm lần.

Theo dự báo từ cả ba báo cáo, doanh thu thuần năm 2025 của TAL dự kiến đạt khoảng 3,824 tỷ đồng và tăng vọt lên 12 nghìn tỷ đồng trong năm 2026 nhờ ghi nhận đồng thời Long Biên Central, phần còn lại của Thanh Hóa Central Riverside, Nghi Sơn Central Park và khu công nghiệp Đồng Văn III. Lợi nhuận sau thuế theo đó tăng từ 615 tỷ đồng năm 2025 lên ba nghìn tỷ đồng năm 2026, cho thấy nền tảng tăng trưởng rõ ràng và bền vững.

Trên đồ thị kỹ thuật, TAL có RS=98, mức hoạt động tốt trên thị trường. TAL đã chính thức breakout mẫu hình Cup without handle vào ngày 5/12/2025, và hôm nay tiếp tục phiên New high. Bản thân TAL cũng đang tới điểm rơi lợi nhuận, hoàn tất pháp lý, nhưng vì cổ phiếu quá cô đặc (<20%) -> Elibook Team không dành khuyến nghị cho mã cổ phiếu này.