Phân tích Doanh Nghiệp

DXG: Chỉ bán được 250 căn hộ ở dự án The Prive trong tháng 10 vì lo sợ ngập lụt, nhưng không đáng ngại.

-

Dự án The Privé của Đất Xanh (DXG) tại TP.HCM là trọng điểm tăng trưởng, đã bán hết 1,025 căn giai đoạn 1 và mở bán 250 căn giai đoạn 2 trong tháng 10/2025, nhưng tiến độ chậm lại do lo ngại ngập lụt

- HSC điều chỉnh giảm 12% giá mục tiêu DXG xuống 25,100 đồng/cổ phiếu, vẫn duy trì khuyến nghị Mua, trong khi Vietcap đặt mục tiêu 22,500 đồng/cổ phiếu với đánh giá Khả quan.

-

Triển vọng lợi nhuận dài hạn của DXG được kỳ vọng vững chắc từ năm 2027 nhờ ghi nhận doanh thu từ The Privé và Gem Sky World, dù dự báo lợi nhuận 2026–2027 bị điều chỉnh giảm nhẹ.

Công ty Chứng khoán HSC đã có những điều chỉnh về dự báo lợi nhuận và định giá đối với Tập đoàn Đất Xanh (DXG) sau khi phân tích kết quả kinh doanh 9 tháng đầu năm 2025 và tiến độ bán hàng của dự án trọng điểm The Privé. Mặc dù duy trì khuyến nghị Mua vào đối với cổ phiếu này, HSC quyết định giảm 12% giá mục tiêu xuống mức 25,100 đồng, tương đương tiềm năng tăng giá 31%, do tác động trái chiều từ việc giảm dự báo lợi nhuận cho giai đoạn 2026-2027 và điều chỉnh các giả định định giá.

Công ty Chứng khoán HSC đã có những điều chỉnh về dự báo lợi nhuận và định giá đối với Tập đoàn Đất Xanh (DXG) sau khi phân tích kết quả kinh doanh 9 tháng đầu năm 2025 và tiến độ bán hàng của dự án trọng điểm The Privé. Mặc dù duy trì khuyến nghị Mua vào đối với cổ phiếu này, HSC quyết định giảm 12% giá mục tiêu xuống mức 25,100 đồng, tương đương tiềm năng tăng giá 31%, do tác động trái chiều từ việc giảm dự báo lợi nhuận cho giai đoạn 2026-2027 và điều chỉnh các giả định định giá.

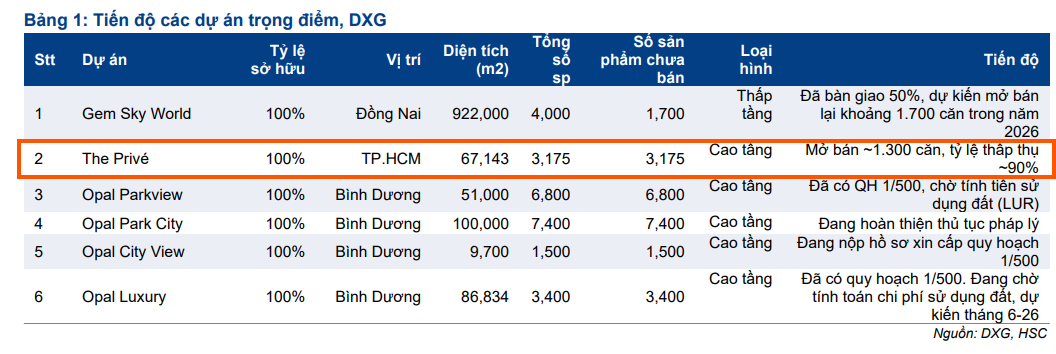

Cập Nhật Tiến Độ Bán Hàng Dự Án The Privé

Dự án The Privé tại TP.HCM là tâm điểm tăng trưởng của DXG. HSC ghi nhận công ty đã mở bán khoảng 1,300 căn hộ tại The Privé, tất cả đều đã được bán với giá bán bình quân 135 triệu đồng/m². Cụ thể, Giai đoạn 1 (1,025 căn hộ) đã được đặt mua 100%.

Tuy nhiên, tiến độ bán hàng có sự chậm lại hơn so với kỳ vọng ban đầu. Trong Giai đoạn 2, mặc dù Ban Lãnh đạo đặt mục tiêu bán 750 căn, nhưng chỉ khoảng 250 căn thuộc Block 10 được mở bán trong tháng 10/2025 với tỷ lệ hấp thụ trên 50%.

Sự chậm trễ này được cho là do những lo ngại về vấn đề ngập lụt tại dự án, tạo ra tâm lý tiêu cực. Ban Lãnh đạo DXG cho biết hệ thống thoát nước đang được lắp đặt và sẽ sớm được đưa vào vận hành, nhằm giảm thiểu rủi ro này trong tương lai.

HSC vẫn giữ nguyên dự báo doanh số bán nhà giai đoạn 2025-2027 và kỳ vọng khoảng 43% tổng số căn hộ tại The Privé sẽ được bán trong năm 2025, đạt tổng doanh số bán nhà là 14,300 tỷ đồng. HSC kỳ vọng dự án này sẽ đạt tỷ lệ hấp thụ tốt trong năm 2026 nhờ điều kiện thị trường hiện tại là khan hiếm nguồn cung ở TP.HCM và sự phục hồi của ngành bất động sản.

Đối với dự án Gem Sky World tại Đồng Nai, HSC dự báo khoảng 1,700 căn hộ còn lại sẽ được mở bán trở lại từ năm 2026.

Triển Vọng Lợi Nhuận Vững Chắc Từ Năm 2027

Quan điểm lạc quan của HSC đối với DXG được củng cố bởi triển vọng lợi nhuận vững chắc từ năm 2027 trở đi, chủ yếu dựa vào sự đóng góp doanh thu của dự án The Privé tại TP.HCM.

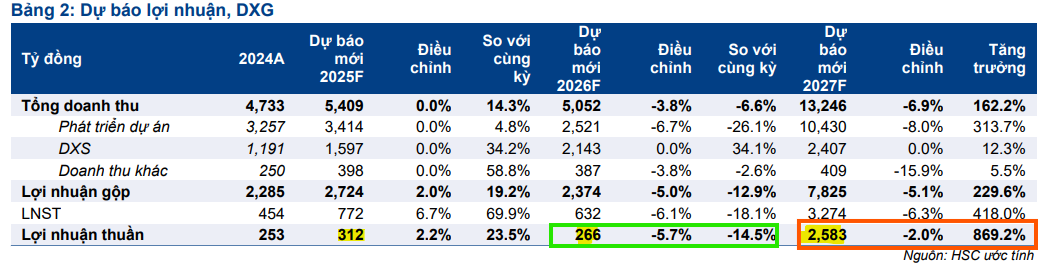

HSC kỳ vọng việc ghi nhận doanh thu từ dự án The Privé và một phần từ dự án Gem Sky World (Đồng Nai) sẽ thúc đẩy mạnh mẽ lợi nhuận thuần của DXG, giúp cổ phiếu được định giá lại ở mặt bằng cao hơn. Lợi nhuận thuần giai đoạn 2024-2027 được dự báo tăng trưởng với tốc độ kép hàng năm (CAGR) ấn tượng, đạt 117.1%.

HSC đã điều chỉnh tăng 2.2% dự báo lợi nhuận thuần năm 2025 lên 312 tỷ đồng (tăng trưởng 23.5%), nhờ vào việc điều chỉnh tăng 9.9% lợi nhuận của công ty con DXS.

Tuy nhiên, dự báo lợi nhuận thuần năm 2026 và 2027 được điều chỉnh giảm lần lượt 5.7% và 2%, xuống còn 266 tỷ đồng và 2,583 tỷ đồng, chủ yếu do đóng góp từ DXS thấp hơn so với dự kiến trước đó. HSC kỳ vọng DXG sẽ bắt đầu ghi nhận doanh thu từ dự án Gem Sky World từ năm 2026 và dự án The Privé từ năm 2027.

Định Giá và Khuyến Nghị

Sau khi giá cổ phiếu giảm 15% trong một tháng qua, DXG đang giao dịch ở mức chiết khấu 45.7% so với RNAV, lớn hơn một chút so với mức bình quân 3 năm là 44.6%. Tuy nhiên, cổ phiếu có P/E trượt dự phóng 1 năm là 75,2 lần, cao hơn so với bình quân 3 năm là 53,3 lần.

Mặc dù duy trì khuyến nghị Mua vào đối với cổ phiếu này, HSC (8.12.2025) quyết định giảm 12% giá mục tiêu xuống mức 25,100 đồng, tương đương tiềm năng tăng giá 31%

HSC nhận định rằng dự án The Privé và mảng môi giới bất động sản sẽ là những động lực tăng trưởng lợi nhuận chính trong giai đoạn 2025-2027. Mặc dù giảm giá mục tiêu, triển vọng lợi nhuận mạnh mẽ từ năm 2027 trở đi được kỳ vọng sẽ giúp cổ phiếu DXG được định giá lại ở mặt bằng cao hơn.

DXG: Lợi nhuận 9T 2025 tăng mạnh nhờ mảng môi giới phục hồi, biên gộp cải thiện rõ rệt

Vietcap (05.11.2025) duy trì đánh giá KHẢ QUAN đối với cổ phiếu DXG, dựa trên triển vọng tăng trưởng lợi nhuận 2025-2027 và chu kỳ phục hồi của thị trường bất động sản dân dụng.

Theo ước tính, LNST-CĐTS năm 2025 đạt khoảng 274 tỷ đồng, tương ứng P/E dự phóng 12 tháng là 10.8 lần, thấp hơn 1.3 độ lệch chuẩn so với trung bình 3 năm.

Với mức giá mục tiêu 22,500 đồng/cổ phiếu, cổ phiếu DXG còn dư địa tăng khoảng 17% so với giá hiện tại 19,200 đồng/cổ phiếu (ngày 05.11.2025).

| Tiêu chí | HSC (Báo cáo 8/12/2025) | Vietcap (Báo cáo 5/11/2025) |

| Khuyến nghị | Mua vào (Duy trì) | Khả quan (Duy trì) |

| Giá mục tiêu | 25,100 VNĐ (Giảm 12% so với trước, tiềm năng tăng 31%) | 22,500 VNĐ (Dư địa tăng 17%) |

| Quan điểm về Lợi nhuận 2025 | Tăng dự báo lên 312 tỷ VNĐ (+23.5% YoY), nhờ DXS. | LNST 9T.2025 đạt 223 tỷ VNĐ (+134% YoY), vượt kỳ vọng. Dự báo cả năm khoảng 274 tỷ VNĐ. |

| Triển vọng Lợi nhuận Dài hạn | Lợi nhuận vững chắc từ 2027 trở đi, động lực chính là The Privé. Dự báo 2026 và 2027 điều chỉnh giảm nhẹ do DXS đóng góp thấp hơn. | Tái lập chu kỳ tăng trưởng và phục hồi bền vững trong giai đoạn 2026–2027 nhờ môi giới và bàn giao dự án. |

| Tiến độ Dự án The Privé | Giai đoạn 1 (1,025 căn) bán hết 100%. Giai đoạn 2 (250 căn Block 10) chậm hơn kỳ vọng (hấp thụ >50%) do lo ngại vấn đề ngập lụt tại dự án. | Giai đoạn 1 (khoảng 1,000 căn) đã bán hết, tổng giá trị hợp đồng gần 9,950 tỷ VNĐ. Dự kiến bàn giao Giai đoạn 1 từ cuối 2026 đến đầu 2027. |

| Thời điểm Ghi nhận The Privé | Kỳ vọng ghi nhận doanh thu từ 2027. | Bàn giao Giai đoạn 1 từ cuối 2026 đến đầu 2027. |

| Đánh giá Mảng Môi giới (DXS) | Động lực tăng trưởng lợi nhuận chính trong giai đoạn 2025-2027. | Lấy lại vị thế dẫn dắt (doanh thu 9T.2025 tăng 65% YoY), phục hồi mạnh nhất trong 3 năm trở lại đây. |

| Bối cảnh Định giá (P/E) | P/E trượt dự phóng 1 năm là 75.2 lần, cao hơn so với bình quân 3 năm (53.3 lần). | P/E dự phóng 12 tháng là 10.8 lần, thấp hơn 1.3 độ lệch chuẩn so với trung bình 3 năm. |