Phân tích Doanh Nghiệp

GMD Là Lựa Chọn Hàng Đầu trong ngành cảng biển. HAH đối diện với rủi ro giá cước vận tải biển sụt giảm trong năm 2026

-

Triển vọng ngành cảng biển: Sản lượng hàng hóa qua cảng Việt Nam dự báo tăng 10% năm 2025 và 9% năm 2026; GMD hưởng lợi nhờ mở rộng Nam Đình Vũ giai đoạn 3 và Gemalink giai đoạn 2, cùng khả năng tăng giá sàn dịch vụ từ 2026.

- Ngành vận tải biển: HAH đối diện rủi ro giảm giá thuê tàu ~13% năm 2026 khi nguồn cung tăng trở lại; tuy nhiên đội tàu mở rộng mạnh (29,300 TEU, gấp 3 lần 2020) giúp duy trì tăng trưởng dài hạn.

-

Khuyến nghị đầu tư: HSC nâng GMD lên mức Mua vào với giá mục tiêu 79,400 đồng/cp (+26% tiềm năng); HAH được BVSC khuyến nghị OUTPERFORM với giá hợp lý 71,000 đồng/cp, trong khi HSC duy trì Tăng tỷ trọng với giá mục tiêu 72,700 đồng/cp.

Công ty Chứng khoán HSC đánh giá cao triển vọng của ngành Cảng Bển và Vận Tải Biển Việt Nam, đặc biệt là Công ty Cổ phần Gemadept (GMD) và Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH). GMD được nâng khuyến nghị lên Mua vào với giá mục tiêu mới 79,400 đồng/cổ phiếu (tiềm năng tăng giá 26%). Về HAH, trong khi HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 72,700 đồng/cổ phiếu (tiềm năng tăng giá 13%) thì BVSC xác định giá hợp lý của HAH là 71,000 đồng/cổ phiếu.

Triển Vọng Ngành và Động Lực Tăng Trưởng

1. Ngành Cảng biển (Lợi thế cho GMD)

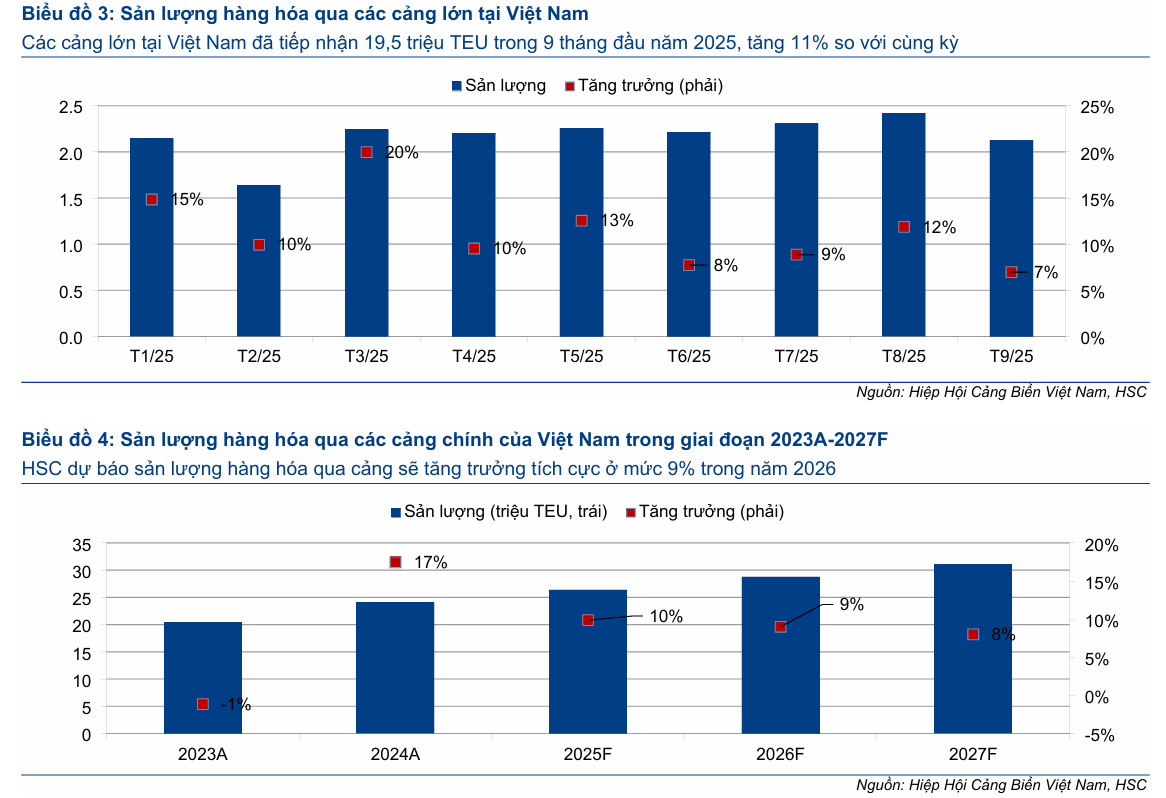

HSC duy trì quan điểm lạc quan đối với ngành Cảng biển Việt Nam, dự báo sản lượng hàng hóa qua các cảng trọng yếu sẽ tiếp tục tăng trưởng mạnh 10% trong năm 2025 và 9% trong năm 2026. Động lực chính đến từ: (1) Lợi thế thuế quan cạnh tranh; (2) Điều chỉnh tăng giá sàn dịch vụ; và (2) Mở rộng công suất:

Việt Nam duy trì lợi thế chi phí so với các nước trong khu vực, giúp sản lượng hàng hóa qua cảng duy trì vững ngay cả sau khi hiệu ứng đẩy mạnh xuất hàng kết thúc.

Khả năng Bộ Giao thông Vận tải điều chỉnh tăng giá sàn dịch vụ xếp dỡ tại các cảng nước sâu (dự kiến vào cuối năm 2025 và áp dụng từ đầu năm 2026) là động lực quan trọng giúp cải thiện tỷ suất lợi nhuận cho các doanh nghiệp khai thác cảng như GMD.

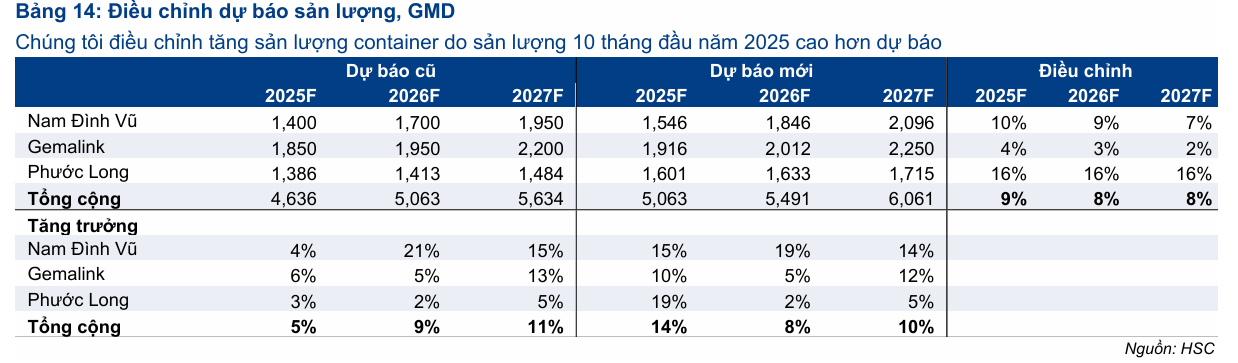

Việc GMD đưa cảng Nam Đình Vũ (NĐV) giai đoạn 3 vào vận hành từ cuối Quý 3/2025 và kế hoạch khởi công Gemalink (GIL) giai đoạn 2A vào đầu năm 2026 sẽ là động lực chính thúc đẩy tăng trưởng lợi nhuận dài hạn cho công ty.

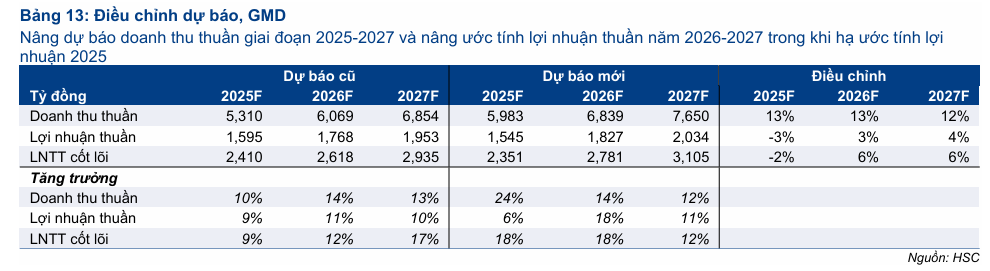

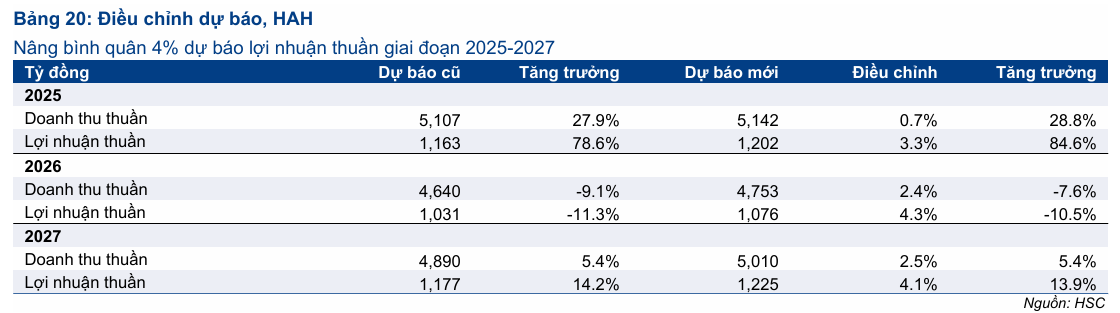

Động lực tăng trưởng và triển vọng 2025: HSC điều chỉnh giảm 3% dự báo lợi nhuận thuần năm 2025 xuống 1,500 tỷ đồng (tăng trưởng 6%) do ghi nhận chi phí hoạt động tăng lên khi NĐV giai đoạn 3 đi vào hoạt động và do các khoản mục không thường xuyên phát sinh trong Quý 3/2025, chủ yếu liên quan đến các dự án cao su.

Tuy nhiên, HSC nâng bình quân 4% dự báo lợi nhuận thuần cho các năm 2026-2027 nhờ tăng giả định sản lượng. Cụ thể, lợi nhuận thuần năm 2026 dự báo đạt 1,800 tỷ đồng (tăng trưởng 18%) và năm 2027 đạt 2,000 tỷ đồng (tăng trưởng 11%). Dự báo mới cho thấy lợi nhuận thuần và LNTT từ HĐKD cốt lõi tăng trưởng với tốc độ Tăng trưởng Kép Hàng năm (CAGR) 3 năm đạt lần lượt 12% và 16%.

Động lực chính cho tăng trưởng doanh thu đến từ việc tăng sản lượng hàng hóa qua cảng (dự báo tổng sản lượng tăng 8% năm 2026 và 10% năm 2027) và việc đưa vào hoạt động NĐV giai đoạn 3 (từ cuối Quý 3/2025) và Gemalink giai đoạn 2 (từ nửa cuối năm 2027). Việc mở rộng GIL và nâng cao công suất hoạt động tại NĐV sẽ là các động lực chính thúc đẩy lợi nhuận của GMD trong năm 2027.

HSC cũng đã đưa vào mô hình dự báo lợi nhuận giả định tăng 10% giá sàn dịch vụ xếp dỡ tại các cảng nước sâu từ Quý 1/2026.

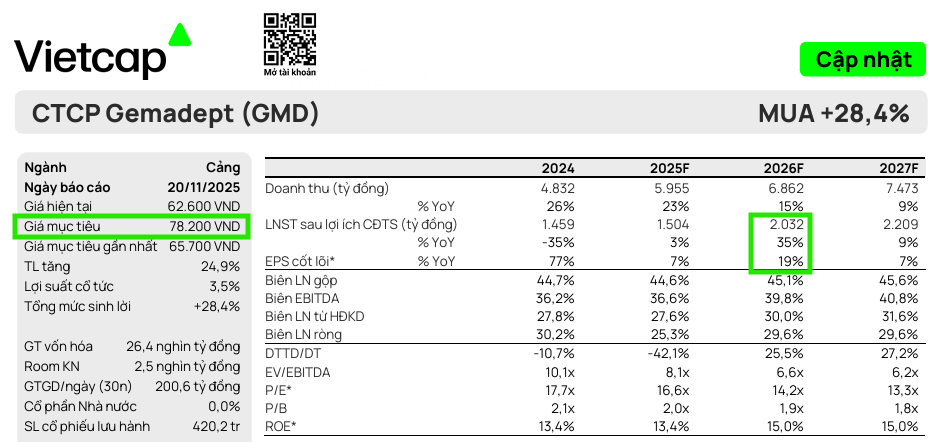

Vietcap điều chỉnh tăng khoảng 30%/năm đối với Lợi nhuận sau thuế (LNST) cốt lõi sau lợi ích cổ đông thiểu số giai đoạn 2026–2030, chủ yếu phản ánh triển vọng thương mại tích cực hơn của Việt Nam. Vietcap hiện giả định sụt giảm sản lượng hàng hóa xuất sang Mỹ xuống 0% (so với 20% trong kịch bản cơ sở trước đây), qua đó nâng dự báo thông lượng hàng hóa và biên lợi nhuận dự phóng tại tất cả các cảng.

Đối với dự báo năm 2025, Vietcap điều chỉnh tăng 13% dự báo LNST cốt lõi, nhờ điều chỉnh tăng thông lượng hàng hóa tại tất cả các cảng và điều chỉnh tăng 9% lợi nhuận trên mỗi TEU của GML, do kết quả Quý 3 vượt kỳ vọng. Mặc dù vậy, lợi nhuận báo cáo được giữ nguyên do GMD ghi nhận các khoản chi phí bất thường trong Quý 3, bao gồm chi phí SG&A cao bất thường liên quan đến chi phí bán hàng, chi phí lương thưởng và trích lập dự phòng cho mảng cao su.

Vietcap dự báo LNST-CĐTS năm 2025 của GMD tăng mạnh 35% trong năm 2026, đạt 2,032 tỷ đồng.

2. Ngành Vận tải biển (Áp lực lên HAH)

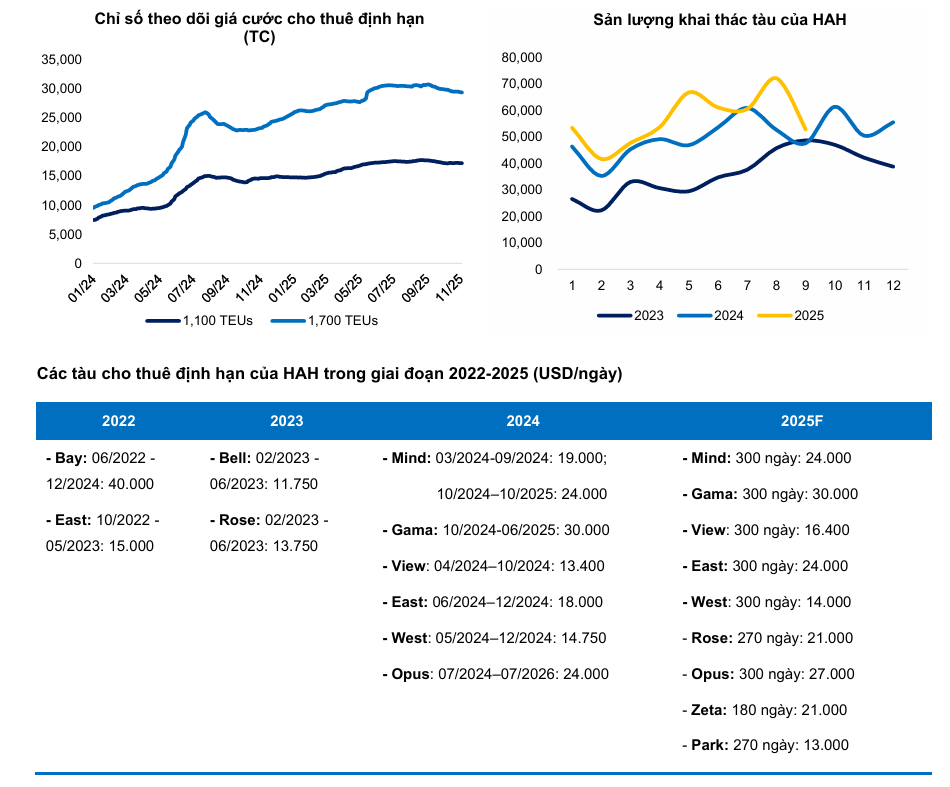

Mặc dù giá cho thuê tàu vẫn duy trì ở mức cao trong Quý 3/2025 nhờ sự gián đoạn tại khu vực Biển Đỏ, HSC cảnh báo về rủi ro giảm giá cho thuê tàu trong năm 2026.

Nếu thỏa thuận ngừng bắn tại Gaza được duy trì, các hãng tàu sẽ dần quay lại tuyến kênh đào Suez, làm tăng nguồn cung tàu và gây áp lực giảm giá.

HSC giả định giá cho thuê tàu bình quân của HAH sẽ giảm 13% trong năm 2026 khi thị trường quay trở lại trạng thái bình thường. Điều này sẽ tạo áp lực lên lợi nhuận của HAH trong năm này.

Tuy nhiên, HSC kỳ vọng việc HAH mở rộng đội tàu mạnh mẽ và liên tục (công suất hiện tại đạt 29,300 TEU, gấp ba lần năm 2020) sẽ giúp giảm thiểu tác động từ mặt bằng giá cho thuê tàu kém thuận lợi, duy trì tốc độ tăng trưởng bền vững.

Động lực tăng trưởng: Động lực chính thúc đẩy tăng trưởng lợi nhuận mạnh mẽ đến từ việc bổ sung hai tàu mới (Gama, Zeta) vào khai thác, giúp sản lượng vận tải 9T2025 đạt 511 nghìn TEUs (tăng 16% so với cùng kỳ) trong bối cảnh giá cước tăng. Đặc biệt, hoạt động cho thuê định hạn tàu container diễn ra rất tích cực.

HAH hiện đang cho thuê định hạn 11 tàu (so với 7 tàu cùng kỳ 9T2024), với giá cước trung bình cho thuê định hạn loại tàu 1,700 TEUs và 1,100 TEUs cao hơn lần lượt 63% và 40% so với 9T2024. Nhờ hoạt động cho thuê định hạn thuận lợi và giá dầu VLFSO giảm, biên lợi nhuận gộp của HAH đã tăng mạnh lên 38.2% trong 9T2025, so với mức 26.9% tại 9T2024.

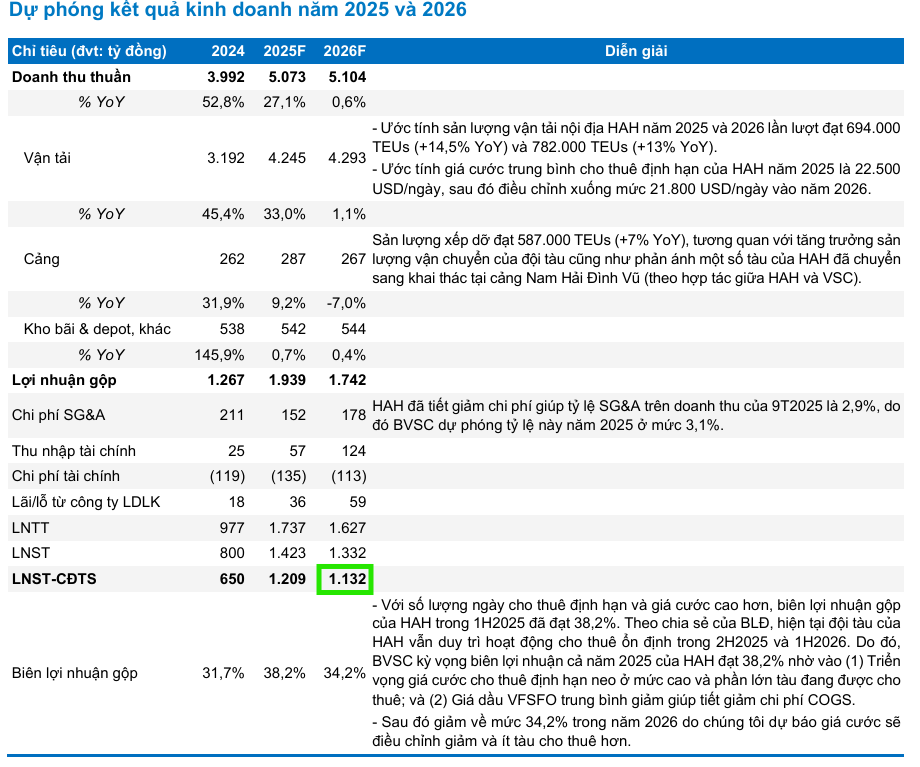

Triển vọng kinh doanh 2025: BVSC ước tính doanh thu và LNST-CĐTS cốt lõi của HAH năm 2025 lần lượt đạt 5,073 tỷ đồng (tăng 27.1% so với cùng kỳ) và 1,209 tỷ đồng (tăng 85.9% so với cùng kỳ), nhờ hai yếu tố chính.

Thứ nhất, giá cước cho thuê định hạn tàu container dự kiến duy trì ở mức cao trong năm 2025. HAH có 11 tàu đang cho thuê định hạn với các hợp đồng được tái ký ở mức giá cao, ước tính giá cước trung bình cho thuê định hạn của HAH năm 2025 là 22,500 USD/ngày. Điều này giúp biên lợi nhuận gộp cải thiện lên mức 38.2% cho cả năm 2025.

Thứ hai, nhu cầu vận tải nội địa tiếp tục đà tăng trưởng, với ước tính tăng trưởng xuất nhập khẩu năm 2025 đạt trên 10%, BVSC dự phóng sản lượng vận tải nội địa HAH đạt 694,000 TEUs (tăng 14.5% so với cùng kỳ).

Trong khi đó, HSC đã tăng bình quân 4% dự báo lợi nhuận thuần giai đoạn 2025-2027, chủ yếu do nâng giả định giá cho thuê tàu trong bối cảnh gián đoạn tại khu vực kênh đào Suez kéo dài hơn dự kiến.

Lợi nhuận thuần năm 2025 được dự báo tăng trưởng mạnh 85% đạt 1,200 tỷ đồng (điều chỉnh tăng 3% dự báo), do HSC tăng bình quân 3% giả định giá cho thuê tàu của HAH lên 23,100 USD/ngày.

Nhìn về năm 2026, Lợi nhuận thuần dự báo giảm 11% xuống 1,076 tỷ đồng (điều chỉnh tăng 4% dự báo) do dự kiến giá cho thuê tàu bình quân giảm khi tình hình Biển Đỏ hạ nhiệt.

Dự báo mới cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm (2024-2027) đạt 23%, cao hơn so với mức 13% trong giai đoạn 3 năm trước đó (2021-2024).

Định hướng và Chiến lược Kinh doanh: Ban lãnh đạo HAH đã điều chỉnh tăng kế hoạch sản xuất kinh doanh năm 2025 với doanh thu và LNST lần lượt là 5,057 tỷ đồng và 1,140 tỷ đồng. HAH định hướng giảm tỷ lệ khai thác tàu nội địa và ưu tiên hoạt động cho thuê định hạn, chủ yếu trên các tuyến Nội Á.

Họ nhận định nhu cầu thuê tàu Feeder sẽ rất lớn trong 5 năm tiếp theo do Top 10 hãng tàu tập trung vào các tàu lớn trên 20,000 TEUs. HAH cũng đang tiếp tục hợp tác với các hãng tàu quốc tế lớn như ZIM (khai thác 1 tàu tuyến Ấn Độ) và ONE (cho thuê 4 tàu tuyến Trung Quốc – Singapore).

Về hoạt động khai thác nội địa, HAH chủ yếu khai thác tuyến Hải Phòng – Cái Mép Thị Vải, duy trì biên lợi nhuận gộp nội địa trong khoảng 10%-15%.

Kết Quả Kinh Doanh Quý 3/2025: GMD Kém Tích Cực, HAH Tăng Trưởng Mạnh

Đối với GMD: Lợi nhuận thuần Quý 3/2025 đạt 315 tỷ đồng (giảm 6% so với cùng kỳ), dù doanh thu thuần tăng 23% đạt 1,600 tỷ đồng và sản lượng vượt kỳ vọng. Lợi nhuận báo cáo kém tích cực chủ yếu do phát sinh các khoản mục không thường xuyên (123 tỷ đồng, liên quan đến các dự án cao su) và chi phí hoạt động tăng (chi phí nhân công và chi phí bán hàng để thúc đẩy cảng Nam Đình Vũ giai đoạn 3). Tuy nhiên, HSC cho rằng hoạt động kinh doanh cốt lõi của GMD vẫn duy trì vững, và sản lượng container qua các cảng trọng điểm của GMD (bao gồm Nam Đình Vũ và Gemalink) đều vượt dự báo.

Đối với HAH: HAH – doanh nghiệp vận tải container – ghi nhận kết quả sát dự báo với lợi nhuận thuần Quý 3/2025 đạt 304 tỷ đồng (tăng mạnh 53% so với cùng kỳ) trên doanh thu thuần 1,348 tỷ đồng (tăng 19% so với cùng kỳ). Lợi nhuận tăng mạnh chủ yếu nhờ vào việc mở rộng đội tàu thông qua đầu tư tàu mới, giá cho thuê tàu cao hơn khi gia hạn hợp đồng, và chi phí nhiên liệu giảm.

Lợi nhuận thuần 9 tháng đầu năm 2025 đạt 899 tỷ đồng (tăng 143% so với cùng kỳ), đạt 77% dự báo cả năm trước đó của HSC.

Đáng chú ý, HSC nhận định mặt bằng giá cho thuê tàu vẫn duy trì ở mức cao, vượt dự báo của HSC, bất chấp thỏa thuận ngừng bắn giữa Israel và Hamas có hiệu lực, phần lớn do rủi ro gián đoạn tại Biển Đỏ vẫn hiện hữu và sự thận trọng của các hãng tàu lớn trong việc đưa tàu quay lại tuyến kênh đào Suez.

Khuyến Nghị và Định Giá

HSC (8.12.2025) đánh giá GMD là lựa chọn hàng đầu và nâng lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu 79,400 đồng/cổ phiếu.

GMD đang giao dịch ở mức P/E trượt dự phóng 1 năm là 192 lần, thấp hơn mức bình quân 3 năm (21.6 lần). HSC cho rằng đợt điều chỉnh giá cổ phiếu gần đây sau KQKD Quý 3/2025 kém tích cực là cơ hội mua vào hấp dẫn cho nhà đầu tư dài hạn.

Trong khi đó, Công ty Chứng khoán Vietcap (20.11.2025) đã nâng khuyến nghị đối với cổ phiếu CTCP Gemadept (GMD) từ KHẢ QUAN lên MUA và điều chỉnh tăng 19% giá mục tiêu lên 78,200 đồng/cổ phiếu. Sự điều chỉnh tích cực này đến từ việc Vietcap chuyển sang sử dụng một kịch bản dự báo duy nhất, do mức độ bất định của thương mại toàn cầu liên quan đến thuế quan của Mỹ đã giảm đáng kể, đặc biệt khi tác động lên Việt Nam nhẹ hơn so với dự kiến ban đầu.

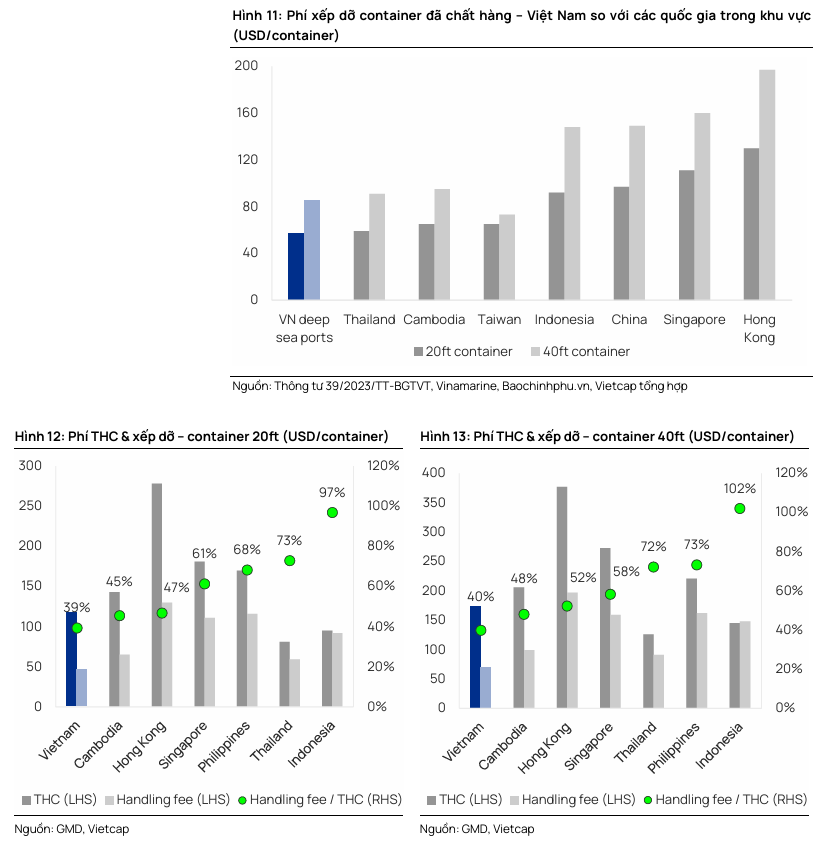

Về vấn đề tăng phí xếp dỡ, mức phí tại cảng nước sâu của Việt Nam hiện tại vẫn thấp hơn đáng kể so với mức trung bình khu vực (chỉ bằng một nửa hoặc thấp hơn). Các nhà khai thác cảng đã gửi đề xuất lên Bộ Giao thông Vận tải và đang chờ phê duyệt. Vietcap cho rằng xác suất tăng phí là cao (mức tăng 10-15% đang được xem xét) và dự kiến vào Quý 1/2026. Mặc dù chưa đưa khả năng tăng phí này vào mô hình định giá thận trọng, Vietcap ước tính nếu phí tăng, định giá tổng thể của GMD có thể tăng lên 81,100 đồng/cổ phiếu.

Về định giá, GMD hiện đang giao dịch ở mức P/E và EV/EBITDA dự phóng năm 2026 dưới mức trung bình 5 năm khoảng 1 độ lệch chuẩn. Vietcap tin rằng mức định giá hiện tại của GMD là hấp dẫn so với các công ty cùng ngành ngoài Trung Quốc, nhờ triển vọng thương mại tương đối mạnh hơn của Việt Nam, vị thế dẫn đầu của GMD trong ngành cảng nội địa và các kế hoạch mở rộng công suất mạnh mẽ (như Gemalink giai đoạn 2), được kỳ vọng sẽ đem đến mức tăng trưởng mạnh mẽ hơn cho GMD.

So Sánh Quan Điểm của HSC và Vietcap về Cổ phiếu GMD

| Chỉ tiêu | HSC (8.12.2025) | Vietcap (20.11.2025) |

| Khuyến nghị Hiện tại | Mua vào (Nâng từ Tăng tỷ trọng) | Mua (Nâng từ Khả quan) |

| Giá Mục tiêu | 79,400 đồng/cổ phiếu (Tăng 4%) | 78,200 đồng/cổ phiếu (Tăng 19%) |

| Thời điểm Định giá | Cuối năm 2026 | Cuối năm 2026 |

| Quan điểm về Định giá | Hấp dẫn, P/E trượt dự phóng 1 năm là 19.2 lần, thấp hơn bình quân 3 năm (21.6 lần). | Hấp dẫn, P/E và EV/EBITDA dự phóng 2026 dưới mức trung bình 5 năm khoảng 1 độ lệch chuẩn. EV/EBITDA hiện tại là mức chiết khấu so với các đối thủ ngoài Trung Quốc. |

| Điều chỉnh Dự báo Lợi nhuận Cốt lõi | Giảm 3% dự báo LN thuần 2025; Nâng bình quân 4% cho 2026-2027. CAGR LNTT từ HĐKD cốt lõi 3 năm đạt 16%. | Giữ nguyên dự báo lợi nhuận báo cáo 2025; Nâng khoảng 30%/năm đối với LNST cốt lõi 2026-2030. Nâng 13% dự báo LNST cốt lõi 2025. |

| Động lực Tăng trưởng Chính | Tăng trưởng sản lượng cảng (NĐV GĐ3 và Gemalink GĐ2).

Lợi thế từ việc tăng giá sàn dịch vụ xếp dỡ cảng nước sâu (giả định tăng 10% từ Q1/2026). |

Triển vọng thương mại Việt Nam khởi sắc hơn (tác động thuế quan Mỹ nhẹ hơn dự kiến).

Tăng trưởng mạnh mảng Gemalink (GML) và Cảng Nam Đình Vũ (NĐV). |

| Cập nhật KQKD Q3/2025 | LNTT từ HĐKD cốt lõi đạt 634 tỷ đồng (tăng 9% YoY), nhưng thấp hơn 10% dự báo do chi phí bất thường và chi phí vận hành NĐV GĐ3. Sản lượng 10T/2025 vượt kỳ vọng (NĐV +20% YoY, Gemalink +9% YoY). | Thông lượng và lợi nhuận GML trong 9T vượt đáng kể so với kỳ vọng. Ghi nhận chi phí bất thường cao trong Q3 liên quan đến mảng cao su và chi phí lương thưởng. |

| Yếu tố Hỗ trợ Ngắn hạn | Khả năng ghi nhận lợi nhuận từ thoái vốn dự án cao su. Khả năng tăng giá sàn dịch vụ xếp dỡ cảng nước sâu (dự kiến Q4/2025 hoặc Q1/2026). | Thoái vốn tài sản không cốt lõi (cao su). Tăng phí dịch vụ bốc dỡ cảng nước sâu (dự kiến Q1/2026). Phê duyệt kéo dài chiều dài bến cảng của GML (tiềm năng tăng công suất GML GĐ2). |

| Giả định Thương mại | Sản lượng tăng nhờ nhu cầu cải thiện và mở rộng công suất (NĐV GĐ3, Gemalink GĐ2). | Quan điểm tích cực hơn về thương mại Việt Nam, giả định sụt giảm sản lượng hàng hóa xuất sang Mỹ giảm từ 20% xuống 0% trong kịch bản mới. |

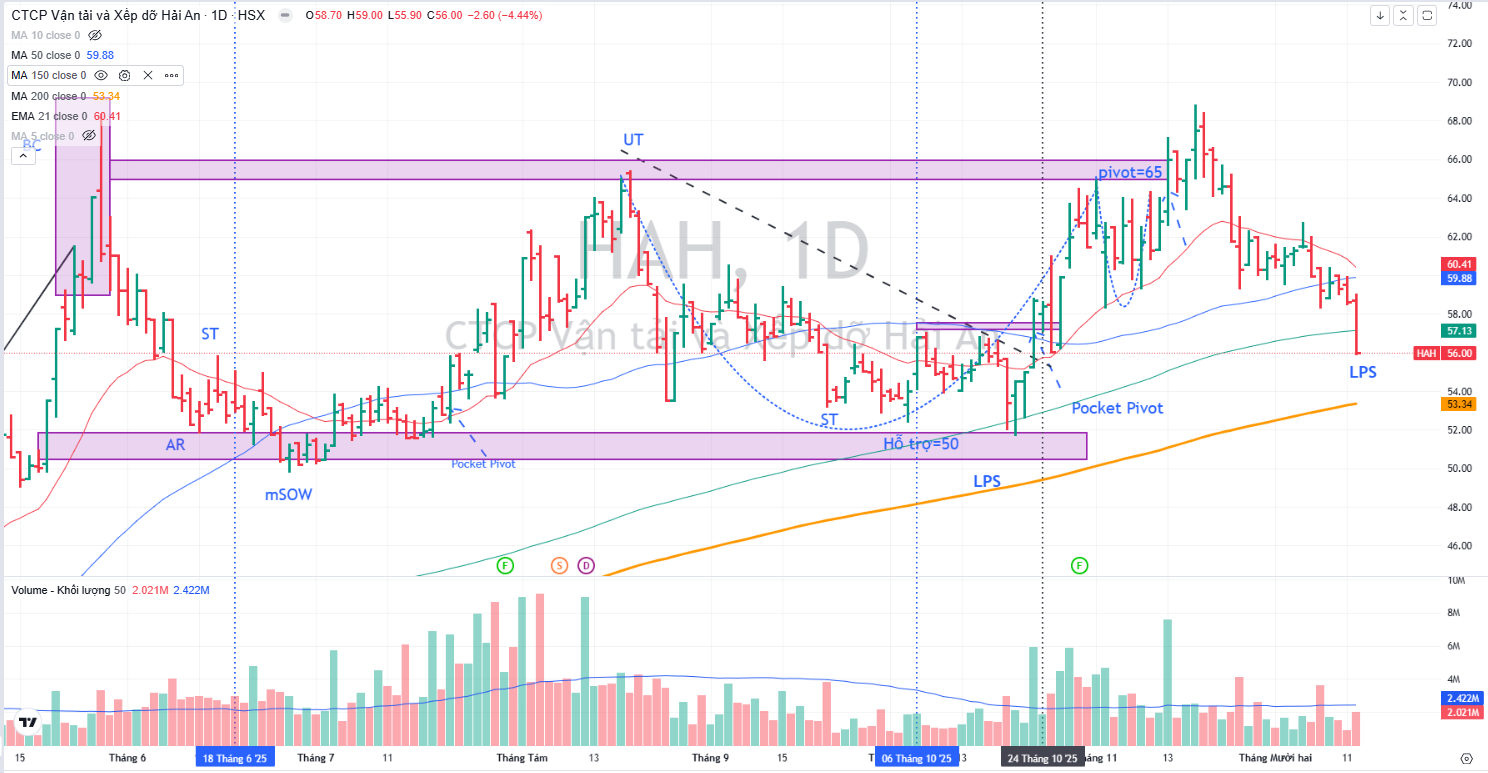

Trên đồ thị, RS của GMD là 26, hoạt động kém trên thị trường. Chưa có sóng ngành cảng biển để hỗ trợ giá.

Tuy nhiên, GMD có khả năng tạo đáy ở vùng giá 57,000 quanh MA200 ngày.

Về HAH, BVSC xác định giá hợp lý là 71,000 đồng/cổ phiếu. BVSC ước tính LNST-CĐTS của HAH tăng trưởng ở mức CAGR 11% giai đoạn 2024-2029F. Triển vọng tích cực được hỗ trợ bởi HAH là doanh nghiệp đầu ngành vận tải container về quy mô đội tàu, hoạt động trong thị trường nội địa được bảo hộ, mở rộng ra thị trường quốc tế, và sở hữu chuỗi giá trị hoàn chỉnh với cảng Hải An cùng các hoạt động kho bãi, depot phụ trợ. Vì vậy, BVSC khuyến nghị OUTPERFORM đối với HAH.

Trong khi đó, HSC duy trì khuyến nghị Tăng tỷ trọng đối với HAH nhưng tăng 12% giá mục tiêu lên 72,700 đồng/cổ phiếu (tiềm năng tăng giá 13%), nhờ nâng dự báo lợi nhuận và lùi thời điểm định giá thêm 6 tháng sang cuối năm 2026.

Mặc dù HAH đang giao dịch ở mức EV/EBITDA trượt dự phóng 1 năm là 6.1 lần, cao hơn đáng kể so với bình quân 3 năm (3.8 lần), HSC cho rằng HAH xứng đáng được định giá lại ở mặt bằng cao hơn nhờ triển vọng tăng trưởng lợi nhuận cải thiện đáng kể.

HAH hiện sở hữu đội tàu lớn nhất và trẻ nhất tại Việt Nam (công suất 29,300 TEU, tăng trưởng bình quân 26%/năm trong 5 năm qua) và là hãng tàu nội địa duy nhất có thể hợp tác với các hãng tàu thuộc top 10 toàn cầu. Vị thế đặc biệt này là nền tảng quan trọng củng cố triển vọng khả quan.

| Chỉ tiêu | BVSC (9.12.2025) | HSC (8.12.2025) |

| Khuyến nghị | OUTPERFORM | Tăng tỷ trọng |

| Giá mục tiêu | 71,000 đồng/cổ phiếu | 72,700 đồng/cổ phiếu |

| Động lực chính | – Giá cước cho thuê định hạn duy trì cao. – Nhu cầu vận tải nội địa tăng. – Biên lợi nhuận gộp cải thiện nhờ thuê định hạn và giá dầu giảm. |

– Giá cho thuê tàu duy trì ở mức cao hơn dự kiến do gián đoạn Biển Đỏ. – Tăng giả định giá cho thuê tàu (23,100 USD/ngày năm 2025). – Tăng trưởng lợi nhuận CAGR 3 năm đạt 23%. |

| Dự phóng LNST | LNST- CĐTS 2025= 1,209 tỷ đồng (Tăng 85.9% YoY) LNST-CĐTS 2026= 1,132 tỷ đồng |

LNST-CĐTS 2025= 1,202 tỷ đồng (Tăng 85% YoY) LNST-CĐTS 2026= 1,076 tỷ đồng (-10.5% yoy) |

| Triển vọng dài hạn | – Doanh nghiệp đầu ngành, thị trường nội địa được bảo hộ, mở rộng quốc tế. – Chuỗi giá trị hoàn chỉnh (Vận tải, Cảng, Kho bãi). |

– Đội tàu lớn nhất, trẻ nhất Việt Nam – Vị thế hợp tác độc quyền với Top 10 hãng tàu toàn cầu. – Kế hoạch mở rộng đội tàu 4 tàu 3,000 TEUs. |

Trên đồ thị, RS của HAH 76, hoạt động khá tốt trên thị trường. Sau khi khuyến nghị mua HAH vào ngày 23 tháng 10 ở vùng giá 56,000 đồng, cổ phiếu thất bại trong việc breakout Chiếc Cốc-Tay Cầm (điểm pivot=65,000 đồng) và đang thoái lùi về điểm mua.