Phân tích Doanh Nghiệp

BSR: Vẫn Cần Thận trọng với Khả Năng Crack Spread sụt giảm trong năm 2026. Game thoái vốn của PVN và vào rỗ VN30 đang đỡ giá

-

KQKD Quý 3/2025: Lợi nhuận vượt kỳ vọng, hoàn thành gần hết kế hoạch năm; HSC dự báo LNTT Q4 đạt ~954 tỷ nhờ crack spread cao, bất chấp giá dầu Brent suy yếu.

- Triển vọng 2026: Các CTCK (HSC, ACBS, MBS) đều thận trọng, dự báo crack spread xăng và dầu diesel giảm 9–22% YoY; ACBS dự kiến LNST 2026 giảm 15% do giá dầu Brent bình quân chỉ còn 60 USD/thùng.

-

Chiến lược dài hạn: BSR triển khai dự án nâng cấp – mở rộng Nhà máy Dung Quất trị giá 1.5 tỷ USD, vận hành từ Q1/2028, tăng công suất 16% và nâng chất lượng sản phẩm lên chuẩn Euro 5; PVN dự kiến thoái vốn, tạo cơ hội BSR vào rổ VN30.

Kết quả kinh doanh Quý 3/2025 của Công ty Cổ phần Lọc Hóa dầu Bình Sơn (BSR) đã vượt kỳ vọng, hoàn thành gần hết kế hoạch lợi nhuận cả năm. Tuy nhiên, trong khi cả Chứng khoán TP.HCM (HSC) và Chứng khoán ACBS đều đánh giá tích cực triển vọng năm 2025, cả hai lại đưa ra quan điểm thận trọng (Trung lập/Giảm tỷ trọng) đối với năm 2026 do rủi ro từ giá dầu và biên lợi nhuận lọc dầu (crack spread) có thể suy giảm.

HSC: Giai đoạn khó khăn nhất đã qua, Điều chỉnh tăng dự báo

HSC nhận định rằng BSR đã vượt qua giai đoạn khó khăn nhất. Lợi nhuận thuần Quý 3/2025 cao hơn kỳ vọng, giúp Lợi nhuận thuần 9 tháng đầu năm 2025 hoàn thành 90% dự báo cả năm của HSC. Công ty chứng khoán này dự báo lợi nhuận thuần Quý 4/2025 đạt 954 tỷ đồng.

Động lực chính đến từ mức chênh lệch giá dầu thô và dầu sản phẩm (crack spreads) cao hơn, bất chấp giá dầu Brent có xu hướng suy yếu. Sự chênh lệch này được hỗ trợ nhờ nguồn cung dầu thô nặng giảm (do các lệnh trừng phạt lên Nga) và việc hạn chế bổ sung công suất lọc dầu toàn cầu sau năm 2025. Triển vọng đối với crack spread có vẻ thuận lợi về mặt cấu trúc trong ngắn hạn, cho thấy nhu cầu cơ bản đối với các sản phẩm lọc dầu vẫn vững chắc.

Triển vọng đối với mức chênh lệch giá dầu thô và dầu sản phẩm có vẻ thuận lợi về mặt cấu trúc, mặc dù giá dầu thô suy yếu trong thời gian gần đây. Mức chênh lệch giá dầu thô với giá xăng (A92) và với giá dầu diesel đều phục hồi mạnh trong năm 2024 và 2025, đạt mức cao ngay cả khi giá dầu Brent bình quân giảm từ mức đỉnh trong năm 2022. Điều này cho thấy nhu cầu cơ bản đối với các sản phẩm lọc dầu vẫn vững chắc.

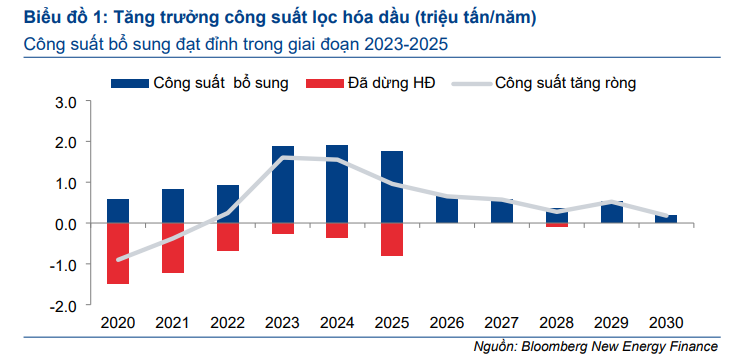

Quan trọng hơn hết, bối cảnh nguồn cung toàn cầu đang hỗ trợ cho xu hướng này. Biểu đồ 1 cho thấy lượng công suất thuần được bổ sung đạt mức cao nhất trong giai đoạn 2023-2025, và dự kiến sẽ giảm mạnh vào năm 2030, cho thấy sự cân bằng cung cầu ổn định hơn trong trung hạn. Sự thay đổi mang tính cấu trúc này có được là nhờ việc bổ sung thêm công suất ở khu vực châu Á – Thái Bình Dương, châu Phi và Trung Đông, bù đắp cho các kế hoạch đóng cửa nhà máy ở các thị trường phát triển như Bắc Mỹ và châu Âu (Biểu đồ 2). Lượng công suất thuần bổ sung trên toàn cầu sụt giảm sau năm 2025 đã tạo ra môi trường giá thuận lợi hơn, hỗ trợ khả năng sinh lời bền vững cho các nhà lọc dầu như BSR.

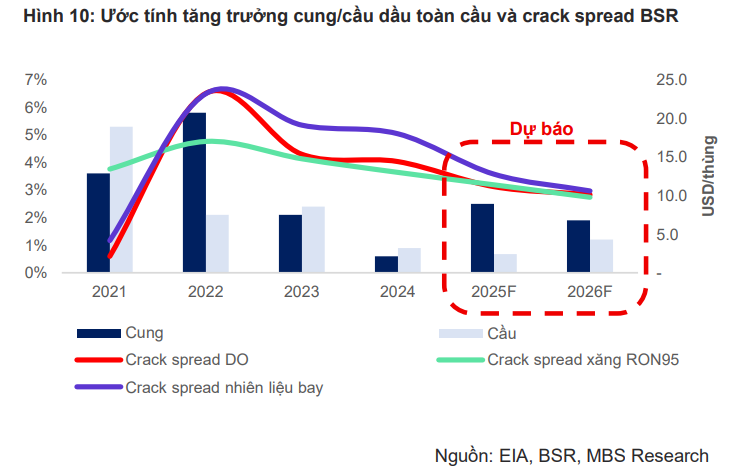

GĐ 2025-2026, MBS dự báo crack spread xăng lần lượt giảm -12.4%/-14.2% svck và Crack spread dầu diesel giảm -22.5%/-9.3% svck. Dự kiến crack spread cuối 2025 với Diesel/RON95/Jet A1 lần lượt là 11.6/13.8/12.7 USD/thùng; bình quân cả năm 2025 tương ứng 11.2/11.4/12.8 USD/thùng

BSR: Lợi nhuận kỳ vọng phục hồi, động lực dài hạn từ mở rộng nhà máy Dung Quất

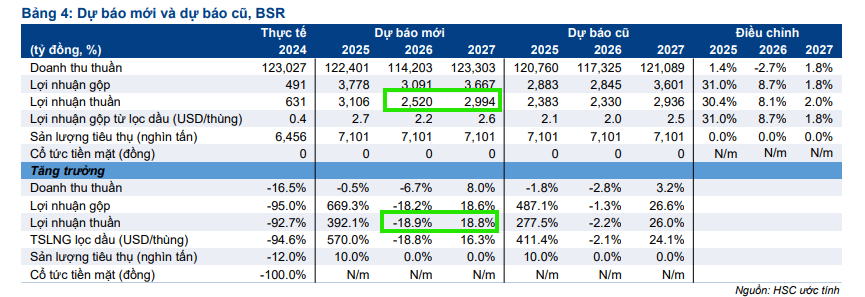

Dựa trên kết quả tích cực, HSC điều chỉnh tăng bình quân 12.7% dự báo lợi nhuận cho giai đoạn 2025-2027, với tốc độ tăng trưởng kép hàng năm đạt 68% trong 3 năm, từ mức nền thấp của năm 2024.

Tuy nhiên, HSC (2.12.2025) vẫn duy trì khuyến nghị Giảm tỷ trọng và tăng giá mục tiêu thêm 3% lên 15,000đ. HSC thận trọng dự báo mức chênh lệch này có khả năng sẽ giảm trong năm 2026 do rủi ro Mỹ nới lỏng lệnh trừng phạt lên dầu thô Nga và nguồn cung dầu thô nặng từ Iran và Venezuela quay trở lại thị trường.

ACBS: LNST 2025 Tăng 405%, Triển vọng 2026 Trung lập

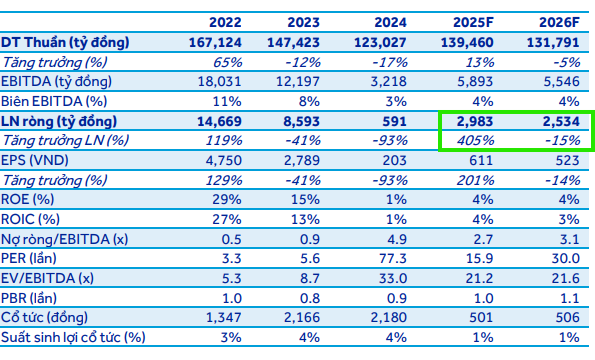

ACBS cũng đánh giá BSR sẽ đạt kết quả kinh doanh tích cực trong năm 2025, dự kiến Doanh thu tăng 13% và LNST tăng 405% so với cùng kỳ, nhờ biên lợi nhuận cải thiện và sản lượng tăng cao, đạt khoảng 7.8 triệu tấn (tăng 18% so với cùng kỳ). Lũy kế 9 tháng đầu năm 2025, BSR đã hoàn thành 2.9 lần kế hoạch lợi nhuận năm.

Đối với năm 2026, ACBS đưa ra quan điểm Trung lập. Mặc dù sản lượng được dự phóng giữ mức cao (khoảng 7.8 triệu tấn, tương đương công suất vận hành 125%) nhờ nhu cầu tiêu thụ trong nước và nhiên liệu bay tăng trưởng, ACBS dự kiến Doanh thu và LNST sẽ giảm nhẹ lần lượt 5.5% và 15% so với cùng kỳ.

Sự sụt giảm này là do dự phóng giá dầu Brent trung bình giảm còn 60 USD/thùng trong 2026 và crack spread có nguy cơ giảm nhẹ do công suất từ các tổ hợp lọc dầu mới đi vào hoạt động (Kuwait, Oman, Iraq). Biên lợi nhuận gộp dự kiến giảm nhẹ từ 2.3% năm 2025 xuống còn 2.2% năm 2026.

ACBS (2.12.2025) định giá BSR với giá mục tiêu đến cuối 2026 là 16,550 đồng/cp. Bên cạnh đó, ACBS cũng lưu ý yếu tố tích cực về giao dịch: PVN dự kiến thoái vốn có thể tăng free-float, giúp BSR có cơ hội được thêm vào rổ VN30 từ năm 2026, thu hút dòng vốn thụ động.

BSR Bứt Phá Lợi Nhuận Quý 3/2025: Thủy Triều Crack Spreads Đẩy Đà Tăng Trưởng Lên Mức Cao Kỷ Lục

Chiến lược dài hạn

Về mặt chiến lược, BSR đang tích cực triển khai Dự án Nâng cấp – Mở rộng Nhà máy Lọc dầu Dung Quất (NCMR) trị giá 1.5 tỷ USD, dự kiến vận hành từ Quý 1/2028. Dự án này sẽ giúp tăng công suất lọc dầu thêm 16% và giảm sự phụ thuộc vào dầu thô ngọt nhẹ, cho phép BSR xử lý các loại dầu chua nhập khẩu với chi phí cạnh tranh hơn, đồng thời nâng cấp chất lượng sản phẩm lên tiêu chuẩn Euro 5.

HSC lưu ý BSR có thể không chi trả cổ tức tiền mặt trong 3 năm tới để dành nguồn lực cho dự án này. ACBS đánh giá cấu trúc vốn của BSR là an toàn, với lượng tiền mặt dồi dào, hỗ trợ triển khai NCMR.

Elibook Team trung lập về BSR và không có khuyến nghị giao dịch. Chúng tôi đang nắm giữ PVD và PVS.