Phân tích Doanh Nghiệp

DPM: Kỳ vọng Tăng trưởng Lợi nhuận mạnh mẽ và Định giá Hấp dẫn

-

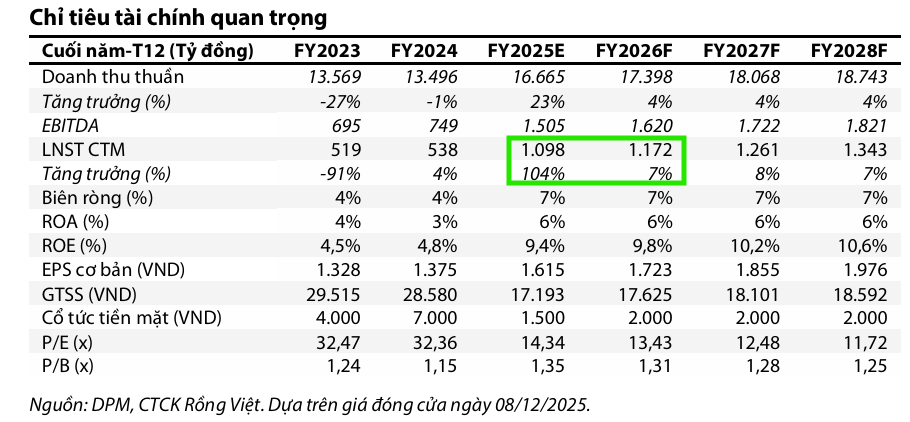

Kết quả & triển vọng: VDSC dự báo LNST năm 2025 tăng trưởng mạnh 104% đạt 1,098 tỷ đồng, tiếp tục tăng ổn định 7–8%/năm giai đoạn 2026–2027; HSC cũng nâng dự báo với CAGR 3 năm ~33.8%.

- Động lực tăng trưởng: Giá bán Urê leo thang nhờ nhu cầu từ Ấn Độ và Trung Quốc, kéo theo lợi nhuận mảng Urê, NH3 và phân bón thương mại; sản lượng NPK dự kiến đạt tối đa công suất 250 nghìn tấn từ 2026.

-

Định giá & khuyến nghị: VDSC đặt giá mục tiêu 24,600 đồng/cp (P/B ~1.43x), HSC cao hơn ở mức 30,000 đồng/cp; cả hai đều khuyến nghị mua, nhưng lưu ý rủi ro lớn từ biến động giá Urê sau Q1/2026.

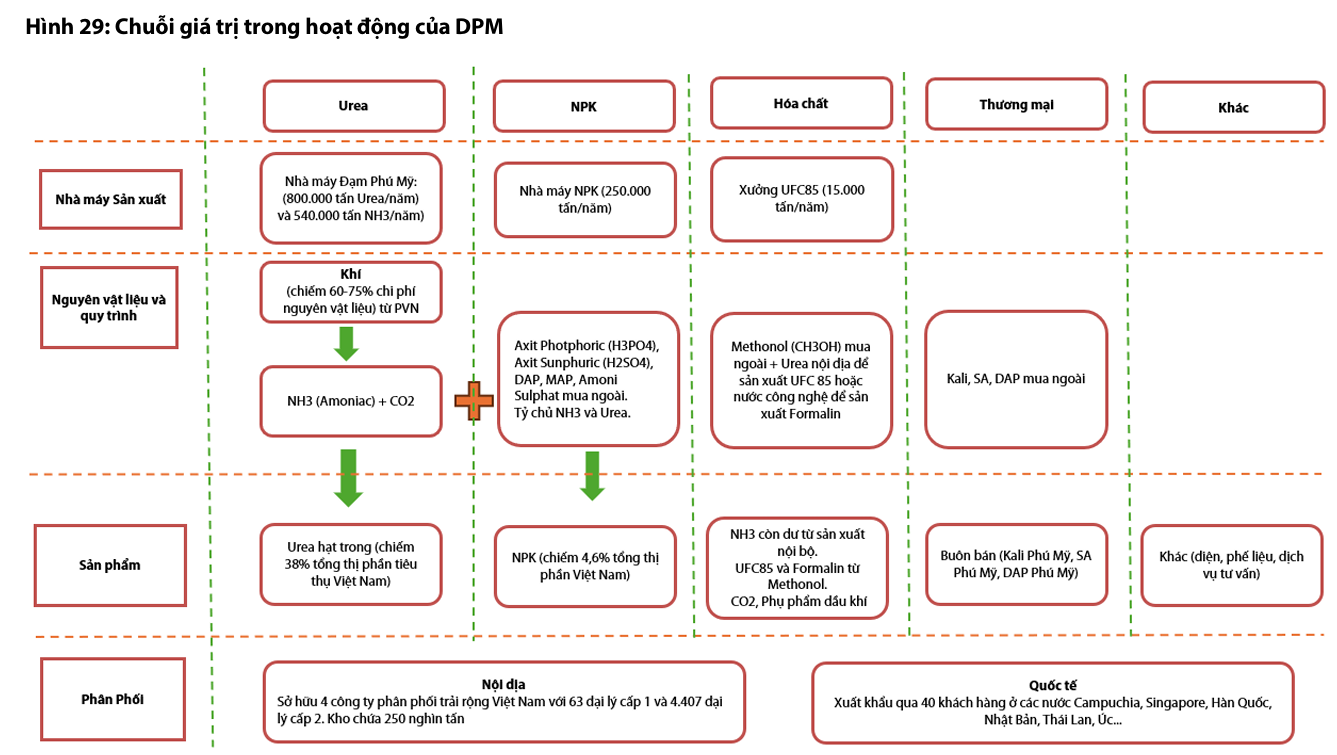

Công ty Chứng khoán Rồng Việt (VDSC) đã đưa ra mức giá mục tiêu 12 tháng tới cho cổ phiếu Tổng công ty Phân bón và Hóa chất Dầu khí (DPM) là 24,600 đồng/cổ phiếu. Mức định giá này tương ứng với P/B dự phóng năm 2025/2026 ở mức 1.43 lần/1.4 lần. VDSC nhận định DPM hiện là doanh nghiệp đầu ngành phân bón Urê tại Việt Nam, nắm giữ thị phần Urê trung bình 38% trên toàn quốc.

Kỳ vọng Lợi nhuận Tăng trưởng Nhờ Giá Bán Urê

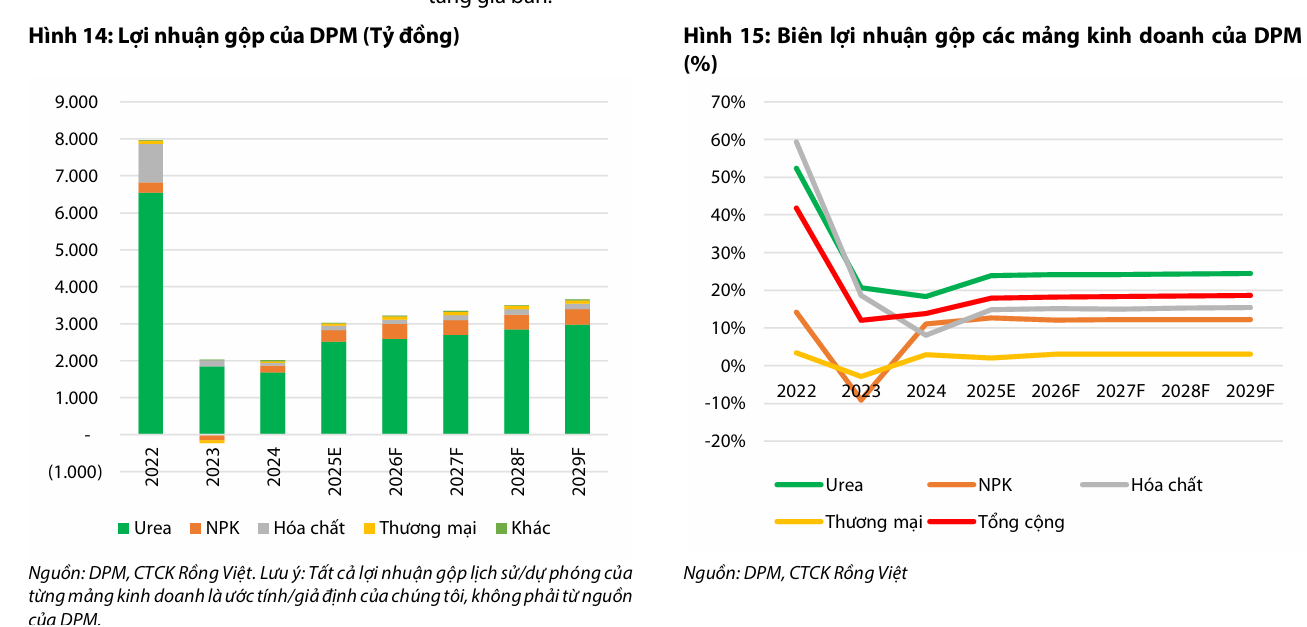

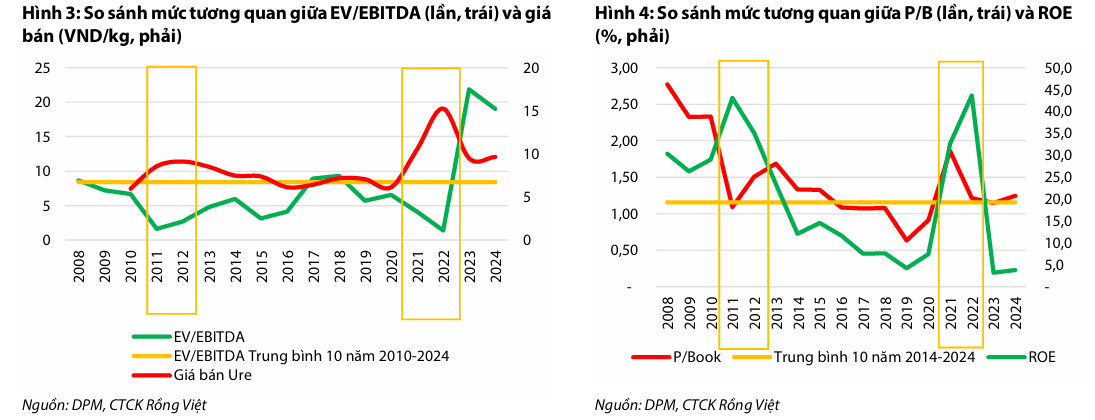

VDSC kỳ vọng lợi nhuận sau thuế (LNST) năm 2025 của DPM sẽ tăng trưởng mạnh mẽ 104% so với cùng kỳ, đạt 1,098 tỷ đồng, và duy trì mức tăng ổn định 7-8% trong giai đoạn 2026-2027.

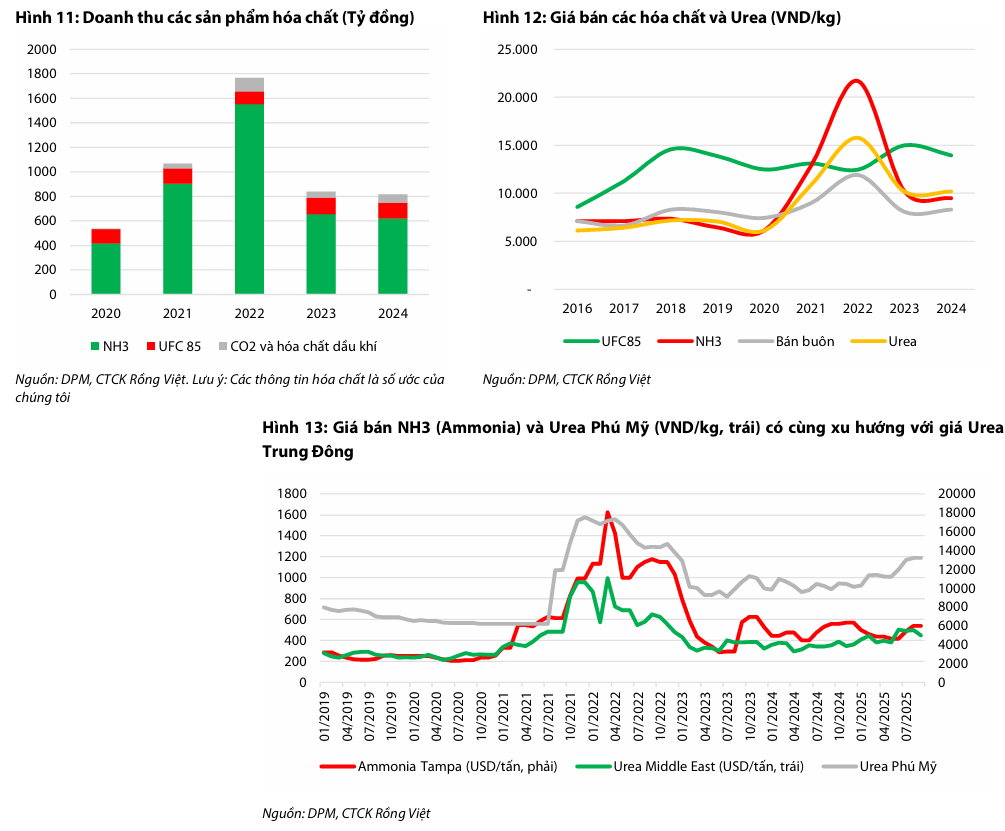

Động lực tăng trưởng chính của DPM xoay quanh biến động giá bán Urê, trong khi sản lượng được dự kiến duy trì tương đối ổn định. Khi giá Urê leo thang, không chỉ mảng Urê ghi nhận đà tăng mạnh mà các mảng hóa chất (như Amoniac – NH3) và thương mại (phân bón thương mại như Kali, DAP) cũng hưởng lợi lan tỏa do giá bán các sản phẩm này thường đồng pha với xu hướng Urê.

Triển vọng tăng trưởng sản lượng chủ yếu nhờ mảng NPK thông qua việc đẩy mạnh các chiến dịch marketing quảng bá thương hiệu và sản phẩm, giúp sản lượng tiêu thụ NPK dự kiến đạt tối đa công suất 250 nghìn tấn kể từ năm 2026.

Hiện DPM chiếm khoảng 4% tổng thị phần NPK nội địa nhưng là doanh nghiệp duy nhất chế tạo NPK theo công nghệ hóa học, mang lại chất lượng vượt trội so với công nghệ phối trộn phổ biến trên thị trường.

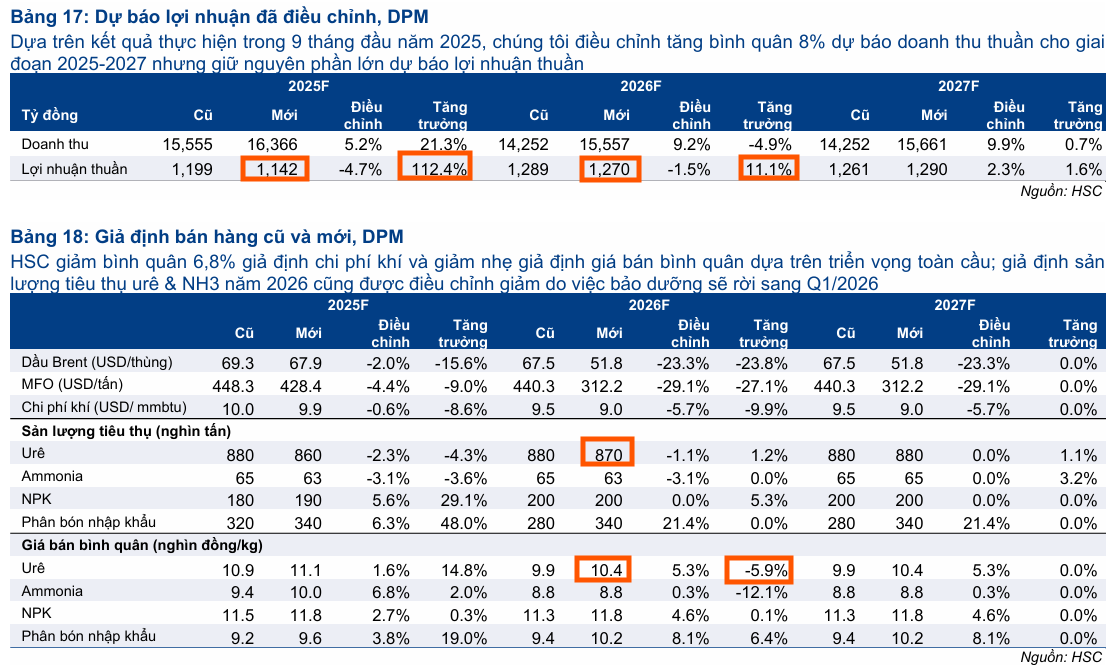

Trong khi đó, HSC như giữ nguyên dự báo lợi nhuận thuần giai đoạn 2025-2027, khẳng định triển vọng tăng trưởng lợi nhuận thuần giai đoạn này của DCM đạt tốc độ CAGR 3 năm là 14.3% và của DPM đạt 33.8%. Theo đó lợi nhuận sau thuế của DPM năm 2026 tăng trưởng 11% yoy, đạt 1,270 tỷ đồng.

Từ tháng 7/2025, chính sách thuế GTGT 5% dự kiến sẽ mang lại khoản hoàn thuế đầu vào trọn năm 420 tỷ đồng cho DPM trong năm 2026. Khoản này tương đương 2-3% tổng giá vốn hàng bán, mang lại mức tiết giảm chi phí đáng kể và hỗ trợ tỷ suất lợi nhuận.

Dự báo Giá Urê: Đỉnh điểm năm 2025 và Ổn định sau đó

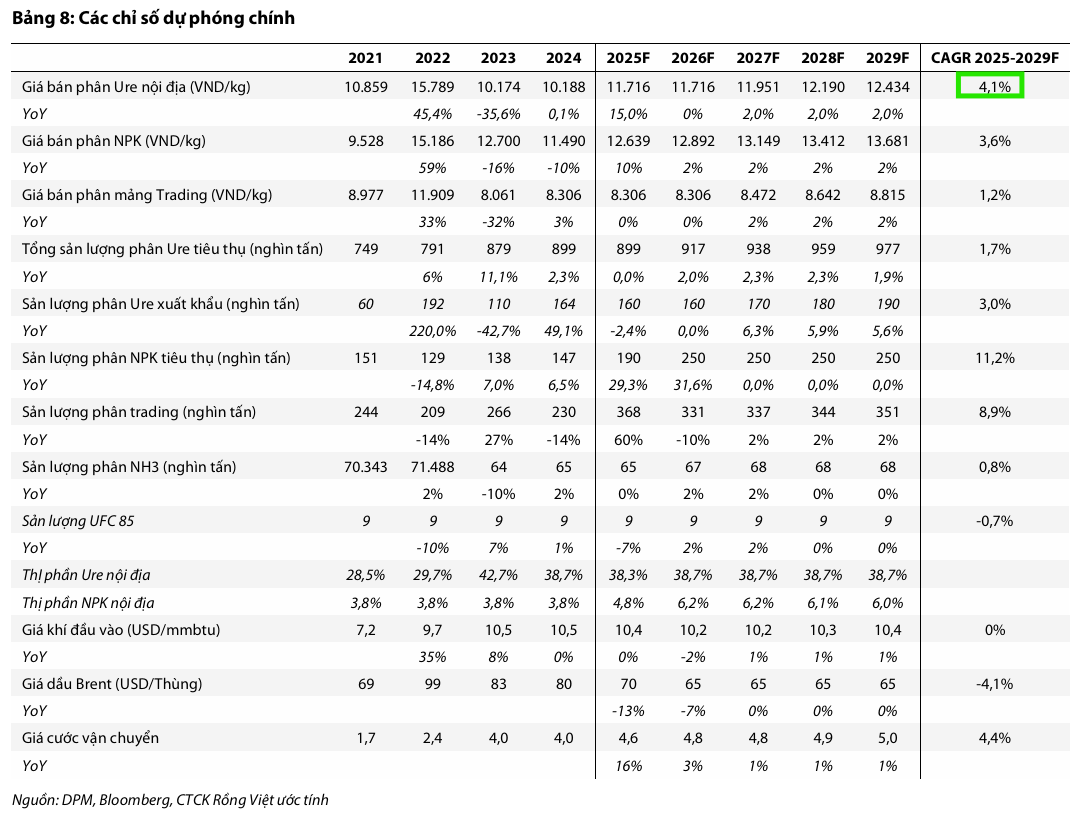

Việc dự báo giá phân bón trong trung và dài hạn chứa đựng nhiều bất ổn, tuy nhiên, trong kịch bản cơ sở, VDSC kỳ vọng giá bán Urê sẽ duy trì đà tăng kép 1.5%/năm trong giai đoạn 2025-2029.

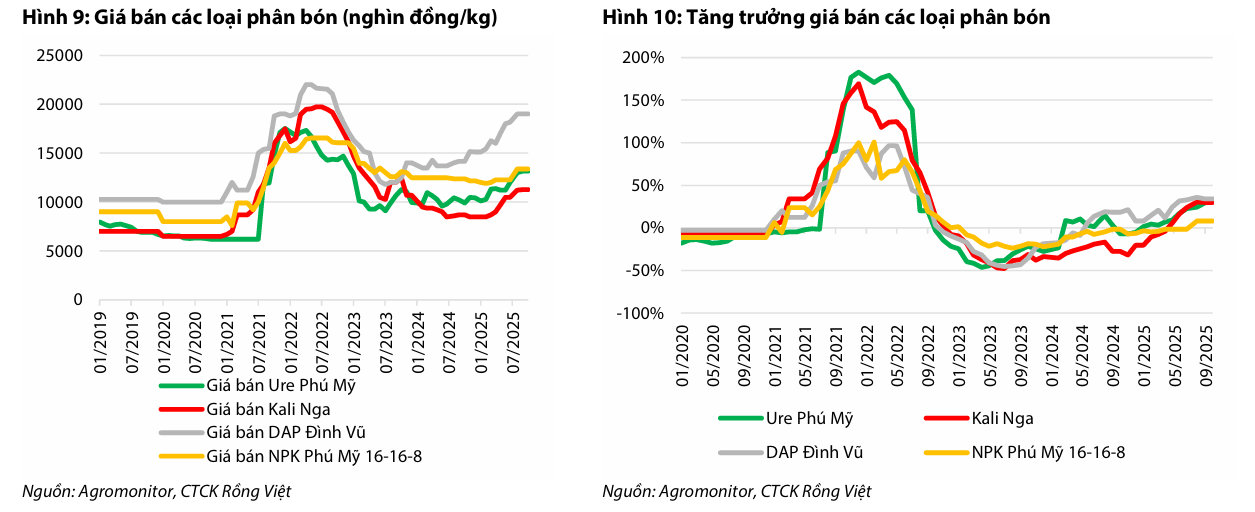

Đặc biệt, năm 2025, giá Urê trung bình ước đạt 11,200 đồng/kg, tăng 16% so với cùng kỳ. Giá bán dự kiến đạt đỉnh vào tháng 9/2025 ở mức 13,200 đồng/kg và duy trì đến hết Quý 1/2026. Sự tăng giá mạnh trong năm 2025 chủ yếu do căng thẳng địa chính trị và nhu cầu đột biến từ Ấn Độ trong Quý 3/2025, cùng với việc áp thuế VAT 5% lên giá bán các loại phân bón từ 01/07/2025.

Giai đoạn 2026-2029, giá bán Urê kỳ vọng sẽ ổn định và giảm dần từ Quý 2/2026 khi mùa vụ cao điểm đi qua và giá khí TTF (EU) giảm. Tuy nhiên, giá vẫn duy trì trên mức 11,000 đồng/kg, sau đó tăng kép 2%/năm theo lạm phát thế giới.

Về biên lợi nhuận, biên gộp mảng Urê kỳ vọng tăng dần lên mức 24.5% trong năm 2029 do giá bán Urê tăng nhanh hơn giá khí. Giá khí đầu vào của DPM neo theo giá dầu FO Singapore và giá cước vận chuyển, với giá khí quy đổi VND tăng 1.3%/năm, thấp hơn mức tăng 1.5%/năm của giá bán Urê.

Như vậy, rủi ro lớn nhất đối với khuyến nghị đến từ sự biến động mạnh của giá bán Urê. Trong kịch bản cơ sở, VDSC kỳ vọng nhu cầu Urê từ Trung Quốc và Ấn Độ có thể giảm trở lại vào năm 2026, và giá bán Urê có thể đã tạo đỉnh và sẽ giảm dần sau Quý 1/2026. Một sự biến động mạnh ngoài kịch bản cơ sở từ phía nhu cầu hoặc từ chi phí có thể ảnh hưởng đáng kể đến biên lợi nhuận của doanh nghiệp và định giá ngắn hạn của cổ phiếu.

Ưu điểm Tài chính và Chính sách Cổ tức

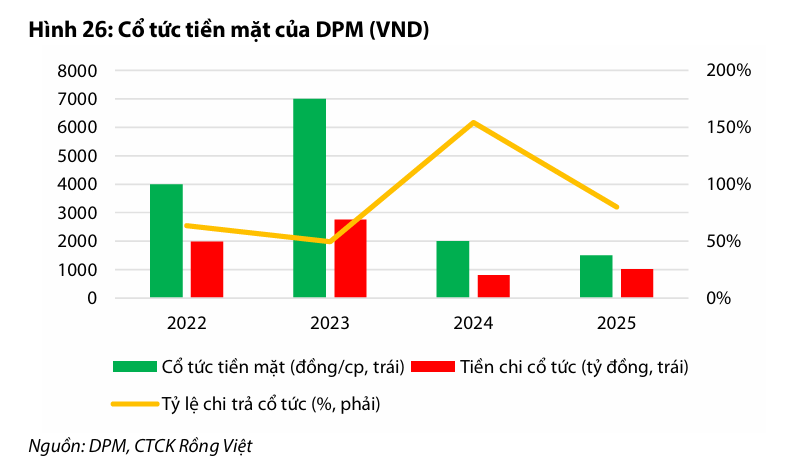

DPM được đánh giá cao nhờ chính sách chi trả cổ tức đều đặn hàng năm và tỷ lệ chi trả cao, kết hợp với lượng tiền mặt dồi dào tích lũy qua nhiều năm.

Nguồn lợi nhuận giữ lại và các quỹ hiện đang chiếm 42% vốn chủ sở hữu, là nguồn cổ tức tiềm năng nếu DPM quyết định trả cổ tức tỷ lệ cao theo tinh thần của Nghị quyết 167/2024/NQ-CP của Chính phủ về trả cổ tức của doanh nghiệp nhà nước (mặc dù DPM không phải là doanh nghiệp nhà nước, tập đoàn mẹ PVN vẫn nắm quyền kiểm soát).

VDSC kỳ vọng DPM duy trì tỷ lệ chi trả cổ tức là 80% trong giai đoạn 2025-2029.

Định giá và khuyến nghị

Với mức P/B mục tiêu 1.43 lần được đánh giá là hợp lý trong bối cảnh giá bán Urê tăng trưởng mạnh mẽ, VDSC (08.12.2025) khuyến nghị nhà đầu tư có thể xem xét cổ phiếu DPM với giá mục tiêu 24,600 đồng/cổ phiếu.

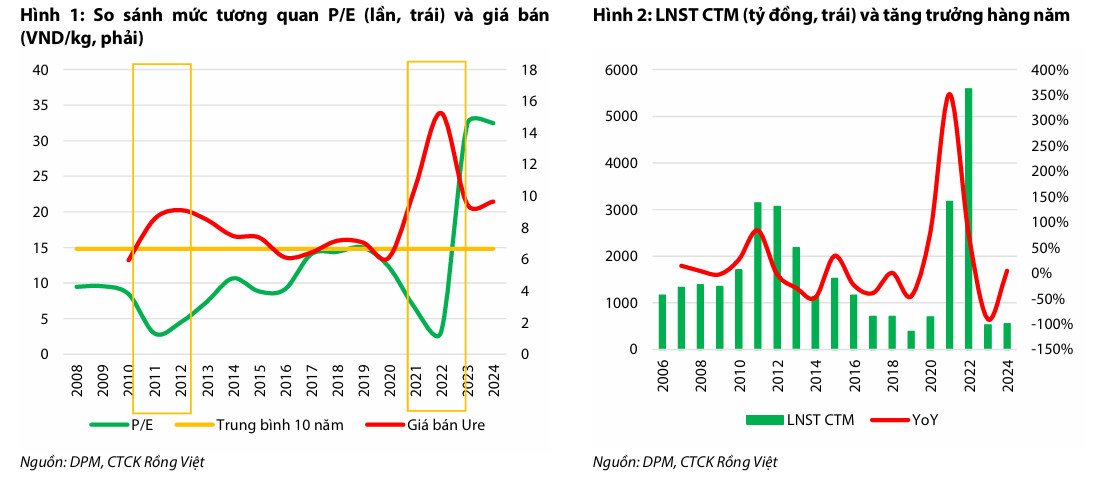

VDSC cho rằng mức P/B ở ngưỡng 1.42x là lựa chọn hợp lý, đặc biệt trong bối cảnh giá bán Urea đang ghi nhận đà tăng trưởng mạnh mẽ, tương tự các giai đoạn bùng nổ 2011-2012 và 2021-2022.

Về P/E và EV/EBITDA, VDSC nhận thấy các chu kỳ giá Urea tăng vọt như 2011-2012 hay 2021-2022 đã thúc đẩy lợi nhuận sau thuế của DPM bứt phá, từ đó kéo chỉ số P/E và EV/EBITDA mục tiêu xuống mức thấp hơn đáng kể so với trung bình dài hạn. Cụ thể, mức trung bình P/E và EV/EBITDA trong hai giai đoạn trên lần lượt chỉ ở 4.25x và 2.46x – thấp hơn nhiều so với mức trung bình 10 năm từ 2014-2024 là 14.8x và 8.4x.

DCM, DPM: Triển vọng thị trường ure vẫn vững chắc trong ngắn hạn

⚖️ So sánh Quan điểm của VDSC và HSC về Cổ phiếu DPM

| Tiêu chí | VDSC (08.12.2025) | HSC (2.12.2025) |

| Giá Mục tiêu | 24,600 đồng/cổ phiếu (Mục tiêu 12 tháng) | 30,000 đồng/cổ phiếu (Duy trì, tiềm năng tăng giá 27%) |

| Khuyến nghị | Xem xét/Mua (Ngầm định từ mức P/B hấp dẫn) | Mua vào (Nâng từ khuyến nghị trước sau nhịp giảm giá) |

| Kỳ vọng LNST 2025 | Tăng trưởng 104% (Đạt 1,098 tỷ đồng). | Tăng trưởng 112% (Đạt 1,142 tỷ đồng). |

| Dự phóng Tăng trưởng Dài hạn (2026-2027) | Tăng trưởng ổn định 7-8%/năm. | CAGR 3 năm (2025-2027) đạt 33.8%. LNST 2026: tăng 11%; LNST 2027: tăng 2%. |

| Động lực Tăng trưởng Chính | Biến động giá bán Urê (Giá tăng kép 1.5%/năm 2025-2029) và hiệu ứng lan tỏa sang mảng hóa chất, thương mại. Sản lượng NPK tăng tối đa công suất 250 nghìn tấn từ 2026. | Chi phí đầu vào giảm (Giá khí đầu vào giảm) và tác động hoàn thuế GTGT được phản ánh trọn năm. Vị thế tiền mặt thuần vững chắc. |

| Quan điểm về Giá Urê | Đạt đỉnh năm 2025 (11,200 đồng/kg trung bình, đỉnh 13,200 đồng/kg Quý 3/2025, duy trì đến Q1/2026). Sau đó ổn định và tăng theo lạm phát. | Giảm nhẹ trong giai đoạn dự báo. |

| Quan điểm về Chi phí Đầu vào (Giá Khí) | Giá khí quy đổi VND tăng 1.3%/năm, chậm hơn mức tăng của giá bán Urê, giúp biên gộp Urê cải thiện lên 24.5% vào năm 2029. | Giá khí dự kiến giảm trong giai đoạn dự báo, hỗ trợ lợi nhuận. |

| Đánh giá Định giá Hiện tại | P/B dự phóng 2025/2026 là 1.43x/1.4x – Mức hợp lý trong bối cảnh giá Urê tăng trưởng mạnh. | P/E dự phóng 12 tháng là 12.8 lần, thấp hơn 12% so với bình quân từ 2022 – Mức hấp dẫn so với triển vọng. |

| Rủi ro Cần Lưu ý | Biến động mạnh của giá bán Urê (kỳ vọng tạo đỉnh sau Q1/2026). Nhu cầu Urê từ Trung Quốc và Ấn Độ có thể giảm. | USD mạnh lên có thể làm tăng chi phí sản xuất (do mua khí đầu vào theo giá USD), nhưng được giảm thiểu nhờ hoàn thuế GTGT và giá khí dự kiến giảm. |

Trên đồ thị, RS của DPM là 45, cao hơn mức 30 của DCM và 23 của DDV.

DPM đang trở lại kiểm tra đáy 22,000 đồng của sự kiện Spring, và ngay MA200 ngày. Khả đây là vùng hỗ trợ mạnh theo sự kiện LPS trong pha D. Nhà đầu tư được khuyến nghị MUA ở quanh vùng giá 22,000, cho giá mục tiêu 30,000 đồng.