Phân tích Doanh Nghiệp

PLX: Hưởng lợi từ Xăng Sinh Học E10, Khuyến nghị Mua vào

-

Động lực tăng trưởng mới: PLX hưởng lợi lớn từ quy định bắt buộc sử dụng xăng sinh học E10RON95 từ giữa 2026, nhờ công suất pha chế dư thừa 3.3 triệu lít (65% nhu cầu 2024), giúp nhanh chóng mở rộng thị phần.

- Điều chỉnh dự báo lợi nhuận: HSC nâng dự báo LNTT 2025 lên 2,702 tỷ (+23%), nhưng giảm cho 2026–2027 do chi phí bán hàng và quản lý cao hơn kỳ vọng; tăng trưởng sản lượng tiêu thụ dự báo đạt 13%/năm nhờ chính sách E10.

-

Định giá & khuyến nghị: HSC duy trì khuyến nghị Mua vào với giá mục tiêu 43,000 đồng/cp, trong khi Vietcap hạ xuống 41,100 đồng/cp; Elibook đánh giá trung lập, cho rằng cổ phiếu có thể đã tạo đáy quanh vùng hỗ trợ 33,000 đồng.

Công ty Chứng khoán TP.HCM (HSC) duy trì khuyến nghị Mua vào đối với cổ phiếu Tập đoàn Xăng dầu Việt Nam (PLX), nhưng điều chỉnh giảm 2% giá mục tiêu xuống còn 43,000 đồng/cổ phiếu (giảm từ 44,000 đồng). Tiềm năng tăng giá của cổ phiếu được đánh giá là 27%.

Tác động từ Quy định Xăng Sinh học E10

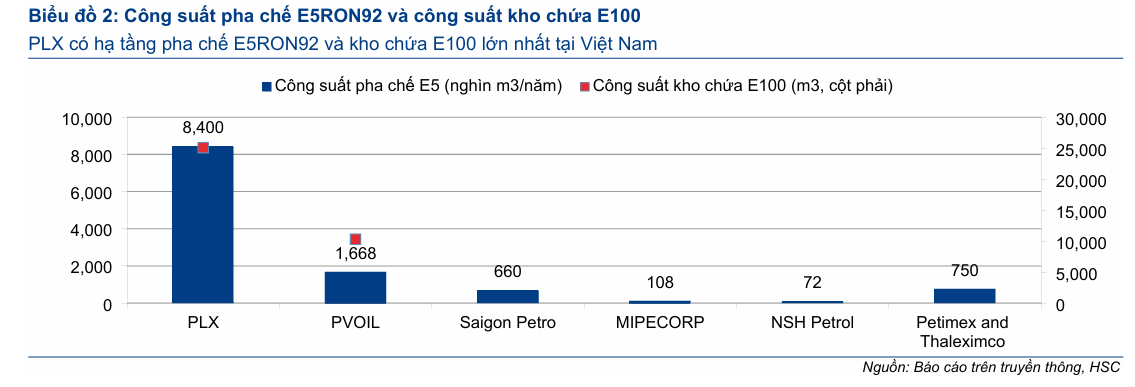

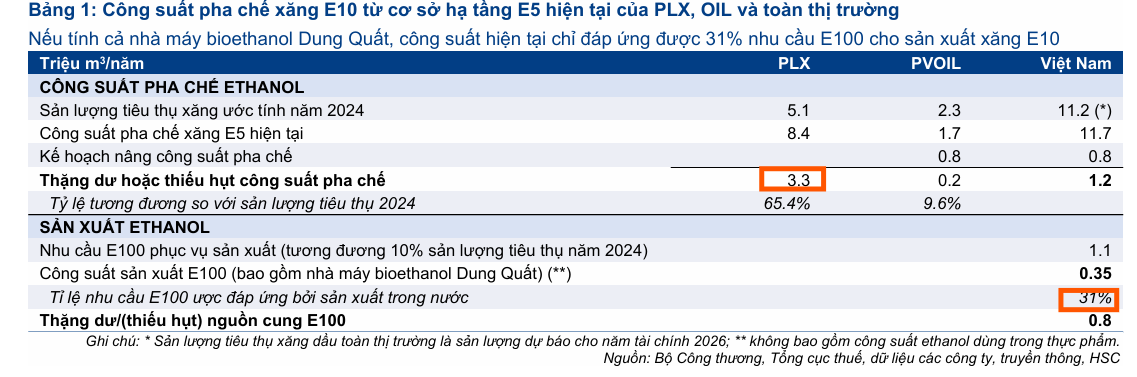

Bộ Công Thương đã ban hành Thông Tư 50/2025 về lộ trình áp dụng xăng sinh học, theo đó, bắt buộc sử dụng xăng sinh học E10RON95 từ tháng 6/2026 và duy trì việc kinh doanh xăng E5RON92 đến cuối năm 2030. HSC cho rằng PLX sẽ là đơn vị hưởng lợi lớn nhất từ quy định này. .

Lợi thế cạnh tranh của PLX đến từ việc công ty có công suất pha chế xăng E10 dư thừa lên đến 3.3 triệu lít, tương đương 65% ước tính sản lượng tiêu thụ xăng dầu năm 2024. Công suất lớn này cho phép PLX gia tăng thị phần nhanh chóng từ các nhà phân phối cấp 1 nhỏ hơn, đặc biệt trong giai đoạn đầu áp dụng xăng sinh học.

Điều chỉnh Dự báo Lợi nhuận Thuần Giai đoạn 2025-2027

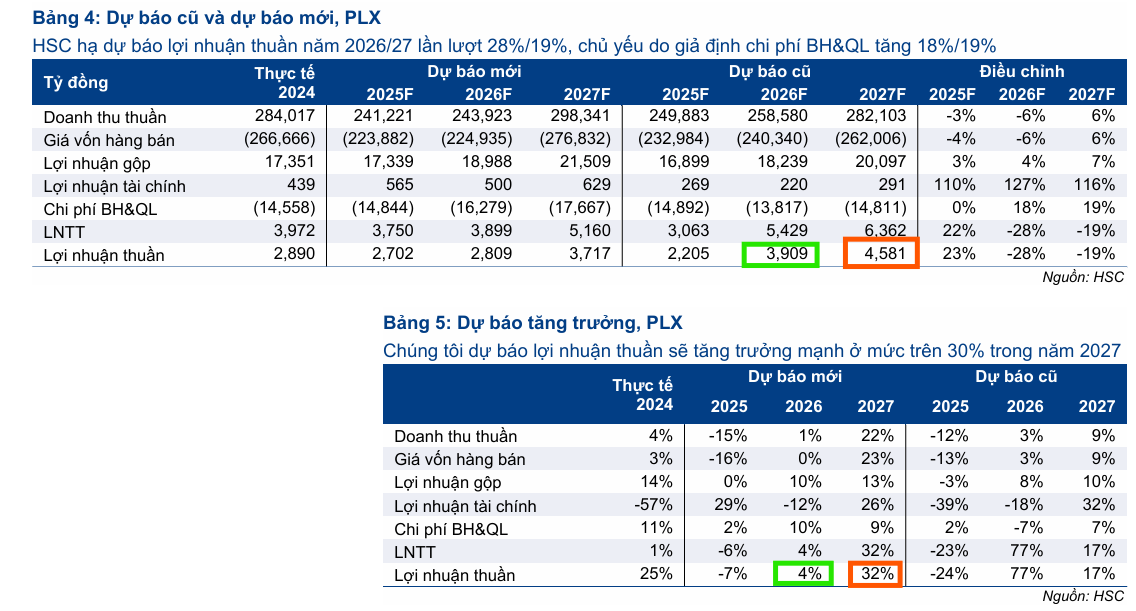

HSC đã điều chỉnh dự báo lợi nhuận thuần, trong đó tăng dự báo năm 2025 nhưng giảm cho giai đoạn 2026-2027:

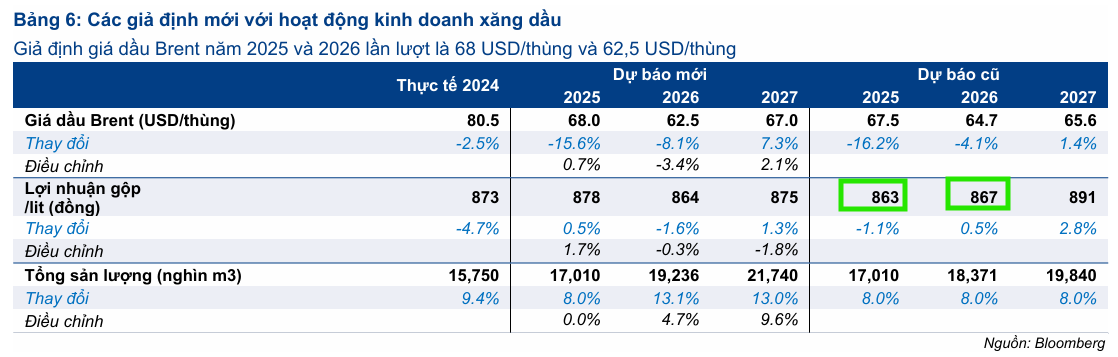

Lợi nhuận thuần năm 2025 được điều chỉnh tăng 23% lên 2,702 tỷ đồng (giảm 7% so với cùng kỳ năm trước). Mức tăng này chủ yếu do HSC tăng giả định lợi nhuận gộp trên mỗi lít (tăng lên 878 đồng/lít) sau khi đánh giá lại kết quả kinh doanh vững chắc trong 9 tháng đầu năm 2025.

Nhìn về năm 2026-2027, lợi nhuận thuần bị điều chỉnh giảm lần lượt 28% và 19%, xuống 2,809 tỷ đồng (tăng trưởng 4%) và 3,717 tỷ đồng (tăng trưởng 32%). Sự điều chỉnh giảm này là do HSC đưa ra các giả định thận trọng hơn về chi phí bán hàng và quản lý trên mỗi lít.

Cụ thể, sau khi trao đổi với công ty, HSC dự báo tác động cắt giảm chi phí thông qua tái cấu trúc sẽ yếu hơn so với kỳ vọng ban đầu, vì PLX quyết định giảm số lượng nhân sự bằng cách không tuyển thêm nhân viên mới thay vì sa thải hàng loạt.

HSC cũng tăng giả định tăng trưởng sản lượng tiêu thụ năm 2026 và 2027 lên 13% (từ 8% trước đó), nhờ vào quy định bắt buộc sử dụng xăng E10 từ giữa năm 2026, bù trừ cho sự đóng góp suy yếu từ các trạm dừng chân dọc cao tốc Bắc – Nam.

Triển vọng và Động lực Dài hạn

HSC ưa thích cổ phiếu PLX vì công ty còn nhiều dư địa để cải thiện hiệu quả chi phí và giành thêm thị phần, từ đó thúc đẩy lợi nhuận của mảng kinh doanh cốt lõi trong dài hạn:

-

Hưởng lợi từ Xăng E10: Đây là động lực tăng trưởng mới, giúp PLX đẩy nhanh tiến độ giành thị phần từ các công ty khác nhờ công suất pha chế vượt trội.

-

Tái cấu trúc và Tiết kiệm Chi phí: PLX đã hoàn thành quá trình tái cấu trúc vào ngày 01/10/2025, giải thể một số đơn vị quản lý cấp trung và chuyển đổi mô hình phân phối sang DOC (bao gồm sáp nhập Tổng công ty Vận tải Xăng dầu Petrolimex). Mặc dù tác động cắt giảm chi phí chậm hơn, nhưng quá trình tái cấu trúc sẽ hỗ trợ hiệu quả hoạt động trong dài hạn.

-

Mở rộng Mạng lưới: Mặc dù tiến độ phát triển các trạm dừng chân dọc đường cao tốc Bắc – Nam chậm hơn so với kỳ vọng (chỉ 1/9 trạm dự kiến hoàn thành vào cuối năm 2025), HSC vẫn duy trì quan điểm về chiến lược mở rộng thị trường trong trung và dài hạn của PLX.

-

Siết chặt Kiểm soát Ngành: Các cơ quan quản lý đang siết chặt kiểm soát đối với các nhà phân phối xăng dầu cấp 1 không đủ điều kiện, tạo cơ hội cho PLX tận dụng lợi thế mạng lưới cửa hàng lớn nhất để gia tăng thị phần.

Định giá và Khuyến nghị

Sau khi giá cổ phiếu giảm 6% trong 3 tháng qua, PLX đang giao dịch với P/E trượt dự phóng 1 năm là 16.4 lần, thấp hơn 0.4 độ lệch chuẩn so với bình quân từ tháng 1/2023.

HSC (7.12.2025) duy trì khuyến nghị Mua vào với giá mục tiêu 43,000 đồng/cổ phiếu. Mặc dù triển vọng giá dầu Brent hiện tại không thuận lợi (mục tiêu giá dầu Brent/thùng cho năm 2026 là 62.5 đôla), HSC vẫn tin rằng các điều kiện kinh doanh đang cải thiện sẽ hỗ trợ PLX đạt được mức tăng trưởng lợi nhuận mạnh mẽ trong trung và dài hạn.

PLX: Lợi Nhuận Quý 3 Tăng Vọt, nhưng vẫn nên theo dõi Tác Động từ Dự Thảo Nghị Định Xăng Dầu Lần 7

Dự thảo Nghị định kinh doanh xăng dầu lần thứ 7 thể hiện nỗ lực của Chính phủ trong việc chuyển đổi cơ chế điều hành giá sang hướng thị trường có kiểm soát, phù hợp với Luật Giá 2023. Tuy nhiên, một số quy định mới được xem là kém thuận lợi hơn cho biên lợi nhuận của doanh nghiệp trong ngắn và trung hạn, dẫn đến việc Vietcap (18.10.2025) phải điều chỉnh giảm 14% giá mục tiêu của PLX xuống còn 41,100 đồng/cổ phiếu.

Elibook Team trung lập với PLX. Về độ tương quan, BSR và PLX là 2 cổ phiếu nhạy cảm nhất với biến động của giá dầu, nên trong kịch bản giá dầu đang gặp áp lực bị điều chỉnh, PLX gặp phải rủi ro.

Trên đồ thị, RS của PLX là 50, hoạt động vừa phải trên thị trường. Mặc dù không khuyến nghị MUA đối với PLX, nhưng Elibook Team cho rằng, cổ phiếu này có khả năng đã tạo đáy ở vùng hỗ trợ 33,000 đồng và kỳ vọng tăng giá trong thời gian tới, vượt MA200 ngày.

Ngày 8.12.2025, PLX có điểm mua Pocket Pivot nhưng sau đó giá giảm điểm vì thị trường chung chuyển xấu. Khả năng PLX sẽ nhận được sự hỗ trợ từ vùng giá 33,000 một lần nữa.