Phân tích Doanh Nghiệp

HPG: Nhu cầu HRC cả ngành dự kiến tăng 31% trong năm 2026

-

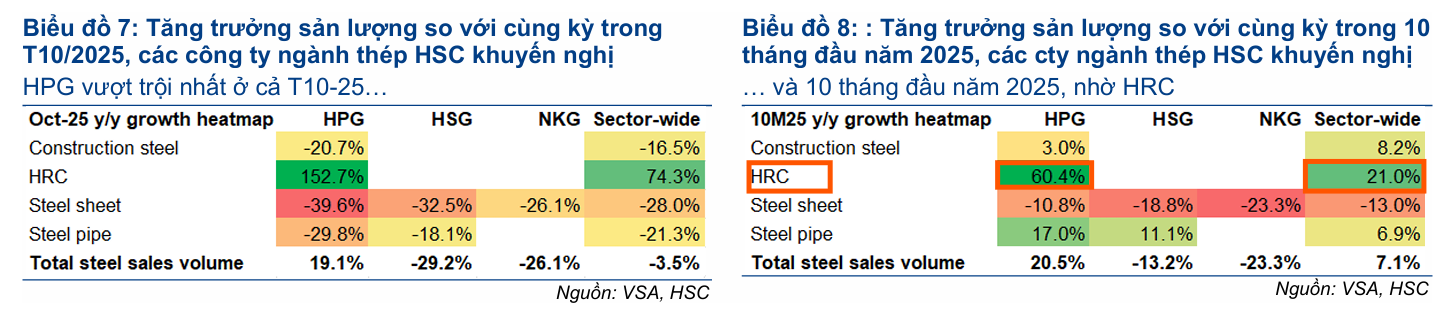

KQKD vượt trội: 10 tháng đầu 2025, sản lượng thép toàn ngành tăng 7.1% nhờ nhu cầu nội địa phục hồi (+26%), nhưng xuất khẩu giảm 29%; riêng HPG tiêu thụ tăng 21% YoY, vượt xa các đối thủ HSG (-13%) và NKG (-23%).

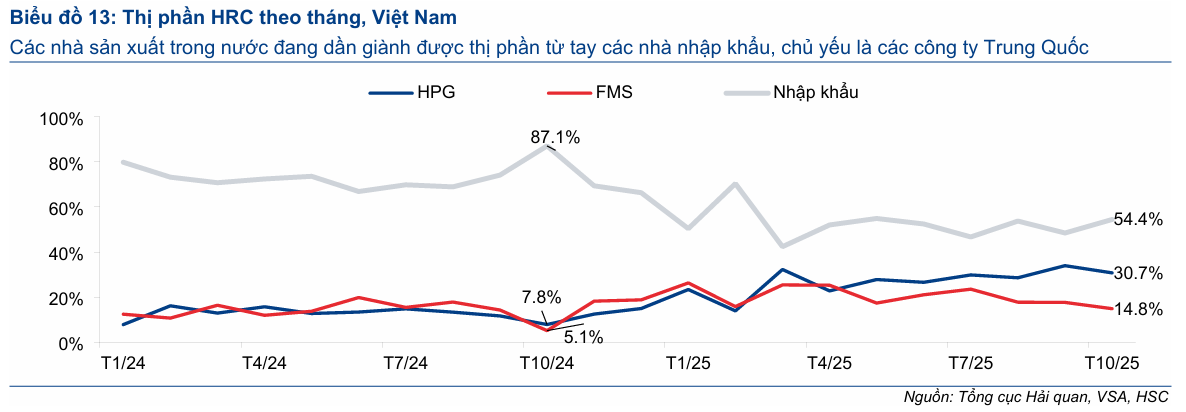

- Động lực chính: Phân khúc HRC tăng mạnh (+21% YoY, đạt 6.7 triệu tấn), nhờ thuế chống bán phá giá với HRC Trung Quốc; HPG tiêu thụ HRC tăng 67% YoY, thị phần nội địa đạt 30.7% tháng 10/2025.

-

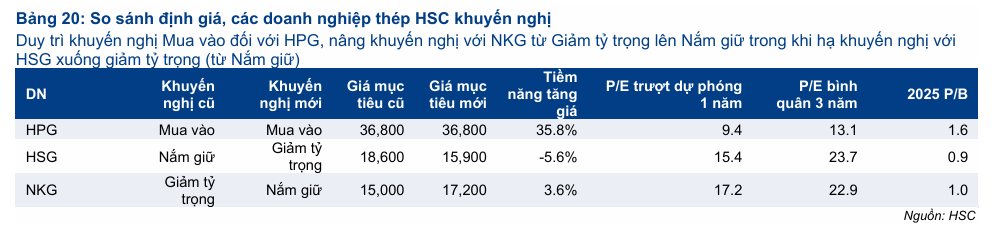

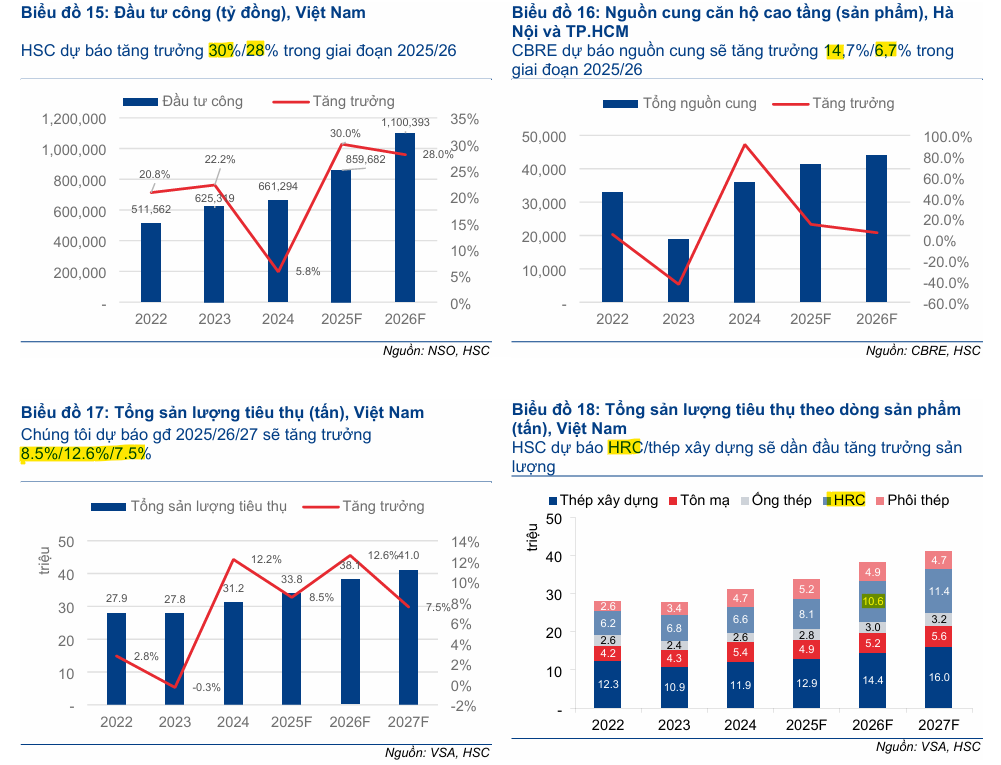

Triển vọng 2026: HSC dự báo nhu cầu thép toàn ngành tăng 12.6% (38.1 triệu tấn), lợi nhuận HPG giai đoạn 2025–2027 tăng trưởng kép 33.3%/năm; giá mục tiêu duy trì 36,800 đồng/cp với khuyến nghị Mua vào.

Chứng khoán TP.HCM (HSC) tiếp tục duy trì khuyến nghị Mua vào đối với cổ phiếu Tập đoàn Hòa Phát (HPG) với giá mục tiêu không đổi là 36,800đ, cho thấy tiềm năng tăng giá hấp dẫn. HPG có kết quả kinh doanh vượt trội trong 10 tháng đầu năm 2025 và vị thế độc đáo để hưởng lợi từ các động lực vĩ mô trong năm 2026.

Kết quả Vượt Trội và Sự Phân Hóa Của Thị Trường

Trong 10 tháng đầu năm 2025, tổng sản lượng tiêu thụ thép của các công ty hoạt động tại Việt Nam tăng 7.1% lên 28 triệu tấn, nhờ nhu cầu trong nước phục hồi mạnh mẽ (tăng 26% so với cùng kỳ lên 21.6 triệu tấn). Sự phục hồi này đã bù đắp cho mức sụt giảm nghiêm trọng của sản lượng xuất khẩu (giảm 29% so với cùng kỳ) do chủ nghĩa bảo hộ gia tăng trên toàn cầu.

Trong bối cảnh thị trường phân hóa rõ rệt, HPG ghi nhận kết quả kinh doanh vượt trội hơn hẳn so với các công ty cùng ngành, với sản lượng tiêu thụ thép tăng 21% so với cùng kỳ. Điều này trái ngược hoàn toàn với đà sụt giảm của các đối thủ lớn như HSG và NKG, khi sản lượng tiêu thụ của họ giảm lần lượt 13% và 23% do phụ thuộc nhiều vào sản lượng xuất khẩu tôn mạ đang suy yếu.

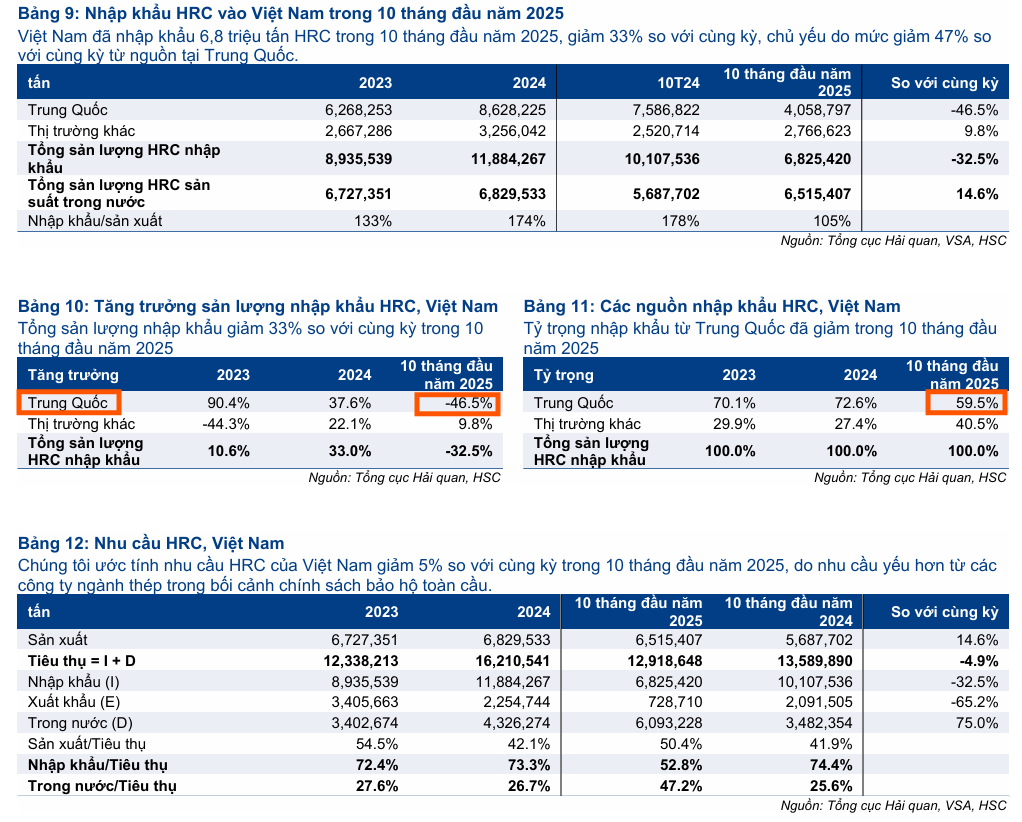

Thị trường tiếp tục phân hóa theo cơ cấu sản phẩm. Phân khúc Thép cuộn cán nóng (HRC) là động lực tăng trưởng chính, tăng 21% so với cùng kỳ lên 6.7 triệu tấn trong 10 tháng đầu năm 2025. Đà tăng này được thúc đẩy bởi hiệu quả của chính sách áp thuế chống bán phá giá (CBPG) đối với HRC Trung Quốc. Riêng đối HPG, sản lượng tiêu thụ HRC tăng 67% yoy trong 10 tháng đầu năm.

Nhờ chính sách bảo hộ này, HPG đã giành thêm thị phần HRC trong nước, ước tính đạt khoảng 27% trong 10 tháng đầu năm và tiếp tục cải thiện lên 30.7% trong tháng 10/2025. Ngoài ra, sản lượng tiêu thụ thép xây dựng cũng đạt mức tăng trưởng tích cực 8.2% so với cùng kỳ, nhờ đầu tư công và sự phục hồi của ngành bất động sản.

HPG: Động Lực HRC Bù Đắp Thép Xây Dựng Suy Yếu, hiệu suất nhà máy Dung Quất 2 đạt 81%

HSC dự báo lợi nhuận Q4/2025 của HPG đạt 5 nghìn tỷ đồng, tăng 79% so với cùng kỳ và tăng 26% so với quý trước, chủ yếu được thúc đẩy bởi phân khúc HRC.

Triển vọng Tươi sáng và Vị thế Độc tôn của HPG

HSC dự báo tổng sản lượng tiêu thụ thép toàn ngành sẽ tăng 12.6% trong năm 2026, lên 38.1 triệu tấn. Dự báo này được củng cố bởi hai trụ cột vĩ mô quan trọng.

Thứ nhất, việc giải ngân đầu tư công dự kiến sẽ tăng mạnh 28% so với cùng kỳ trong năm 2026, lên 1.1 triệu tỷ đồng.

Thứ hai, ngành bất động sản tiếp tục phục hồi, được thể hiện qua nguồn cung căn hộ cao tầng tại các thành phố lớn đang tăng trở lại.

Dựa trên các động lực này, HSC dự báo nhu cầu thép xây dựng sẽ tăng mạnh 11.2% so với cùng kỳ, và nhu cầu HRC được dự kiến tăng mạnh 30.9% so với cùng kỳ trong năm 2026. HPG đang có vị thế độc đáo để hưởng lợi từ cả hai phân khúc sản phẩm chủ lực này. Trong khi các công ty khác gặp khó khăn do phụ thuộc vào xuất khẩu tôn mạ, HPG có khả năng giảm thiểu rủi ro nhờ vị thế vững chắc tại thị trường trong nước và lợi thế về HRC.

HSC duy trì dự báo lợi nhuận giai đoạn 2025-2027 đối với HPG, cho thấy lợi nhuận thuần tăng trưởng với tốc độ kép hằng năm 33.3%. Sự kết hợp giữa tăng trưởng sản lượng, mở rộng thị phần HRC nhờ chính sách bảo hộ, và lợi thế quy mô lớn khiến HPG vẫn là lựa chọn hàng đầu của HSC trong ngành thép.

Ngày 27/10/2025, Việt Nam đã bắt đầu điều tra các hành vi tránh thuế CBPG đối với các sản phẩm HRC khổ rộng của Trung Quốc (1,880mm đến 2,300mm). Với thời gian điều tra dự kiến lên đến 9 tháng, dự báo phán quyết cuối cùng sẽ được công bố trong 6 tháng đầu năm 2026.

Nếu có bằng chứng về hành vi tránh thuế, kỳ vọng Chính phủ sẽ đưa ra các biện pháp bảo hộ nghiêm ngặt hơn và loại bỏ hoàn toàn các sản phẩm HRC Trung Quốc khỏi hoạt động sản xuất hạ nguồn tại Việt Nam. Điều này được kỳ vọng sẽ mang lại cơ hội lớn cho các nhà sản xuất HRC trong nước như HPG trong việc giành thêm thị phần.

Chứng khoán TP.HCM (HSC) tiếp tục duy trì khuyến nghị Mua vào đối với cổ phiếu Tập đoàn Hòa Phát (HPG) với giá mục tiêu không đổi là 36,800đ, cho thấy tiềm năng tăng giá hấp dẫn (36%). Elibook Team tiếp tục nắm giữ cổ phiếu HPG sau khi khuyến nghị mua gom ở ở vùng giá 26-27,000 đồng.