Phân tích Doanh Nghiệp

HDG bước vào giai đoạn bùng nổ lợi nhuận từ năm 2026 khi bàn giao 30-40 căn Hado Charm Villas 3

-

KQKD 2025: Doanh thu đạt 1,901 tỷ (+29% YoY), LNST 415 tỷ (+107% YoY); động lực chính từ mảng năng lượng (573 tỷ doanh thu, hưởng lợi La Niña) và khách sạn phục hồi (+21%).

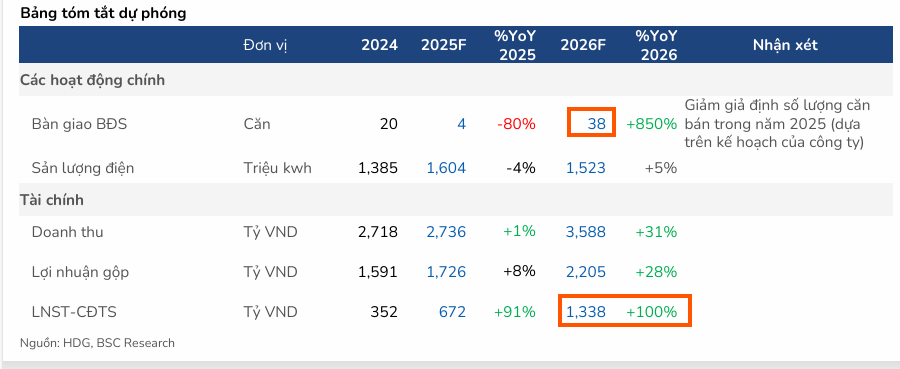

- Triển vọng 2026: Dự kiến bàn giao ~38 căn Charm Villas 3, mang về hơn 1,150 tỷ doanh thu và đóng góp ~27% LNST; lợi nhuận hợp nhất ước đạt 1,338 tỷ (+100% YoY).

-

Động lực dài hạn & rủi ro: Các dự án năng lượng (Hồng Phong 4, Sơn Nham, Sơn Linh) và quỹ đất gối đầu (Phan Đình Giót, Minh Long, Green Lane) tạo nguồn lợi nhuận trung hạn; rủi ro chính là El Niño có thể làm sản lượng thủy điện giảm ~11% năm 2026.

Theo báo cáo cập nhật mới nhất từ Công ty Chứng khoán BIDV (BSC), Tập đoàn Hà Đô (mã chứng khoán: HDG) đang ghi nhận những chuyển biến tích cực trong kết quả kinh doanh quý 3 năm 2025, đồng thời chuẩn bị cho một chu kỳ tăng trưởng mạnh mẽ trong năm 2026 nhờ mảng bất động sản và các tháo gỡ về pháp lý năng lượng. BSC duy trì khuyến nghị Nắm giữ đối với cổ phiếu này với giá mục tiêu là 33,100 đồng cho mỗi cổ phiếu, tương ứng với mức tiềm năng tăng giá khoảng 14% so với giá thị giá hiện tại.

Do thay đổi lộ trình bàn giao bất động sản từ năm 2025 sang các năm sau, BSC đã điều chỉnh giảm 24% dự báo lợi nhuận cho năm 2025, nhưng đồng thời kỳ vọng vào một sự bùng nổ lớn hơn trong năm tới.

Bàn giao 30-40 căn Charm Villas3 sẽ thúc đẩy lợi nhuận năm 2026

Bước sang năm 2026, mảng bất động sản thương mại được dự báo sẽ lấy lại vị thế đầu tàu lợi nhuận cho Hà Đô. Doanh nghiệp dự kiến đẩy mạnh bàn giao khoảng 38 trên tổng số 108 căn tại dự án Charm Villas 3, ước tính mang về hơn 1,150 tỷ đồng doanh thu và đóng góp khoảng 27% tổng lợi nhuận sau thuế của toàn tập đoàn.

Với giá vốn thấp do đã triển khai từ nhiều năm trước, dự án này sẽ là trợ lực chính giúp lợi nhuận hợp nhất năm 2026 của Hà Đô dự kiến đạt 1.338 tỷ đồng, tăng trưởng 100% so với năm 2025. Ngoài ra, các dự án trọng điểm khác như Phan Đình Giót đã nằm trong danh sách thí điểm pháp lý, cùng với kỳ vọng cho các dự án Minh Long và Green Lane tại Thành phố Hồ Chí Minh, sẽ tạo ra nguồn lợi nhuận gối đầu quan trọng cho giai đoạn trung hạn từ sau năm 2028.

Đối với lĩnh vực năng lượng, Hà Đô đang đối mặt với cả cơ hội lẫn thách thức từ chu kỳ thời tiết. Điểm sáng lớn nhất là dự án điện mặt trời Hồng Phong 4 dự kiến sẽ ký hợp đồng mua bán điện mới với EVN trong quý 1 năm 2026.

Việc tháo gỡ được nút thắt pháp lý này không chỉ giúp doanh nghiệp ngừng trích lập dự phòng khoảng 220 tỷ đồng mỗi năm mà còn có thể hoàn nhập một phần chi phí, giúp dòng tiền ổn định hơn.

Hai dự án thủy điện Sơn Nham và Sơn Linh cũng đang bám sát tiến độ để vận hành thương mại vào cuối năm 2026. Tuy nhiên, rủi ro từ hiện tượng El Nino quay trở lại vào giữa năm 2026 có thể khiến sản lượng thủy điện sụt giảm khoảng 11% so với năm 2025, đòi hỏi doanh nghiệp phải có các phương án tối ưu hóa vận hành.

Theo FPTS, dự phóng kết quả kinh doanh Quý 4/2025 của HDG sẽ tiếp tục xu hướng tích cực, với doanh thu thuần dự kiến đạt 1,154 tỷ VND (+53% YoY) và LNST hợp nhất chuyển từ lỗ 98 tỷ VND trong Q4/2024 sang lãi 577 tỷ VND trong Q4/2025.

HDG: dự báo lợi nhuận sau thuế quý 4 tăng mạnh 60% so với quý 3, đạt 577 tỷ đồng

Trong quý 3 năm 2025, Hà Đô đạt doanh thu 720 tỷ đồng, tăng 29% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 285 tỷ đồng, tăng trưởng ấn tượng 107% so với quý 3 năm 2024.

Động lực chính dẫn dắt sự bứt phá này đến từ mảng năng lượng với doanh thu 573 tỷ đồng, tăng 29% nhờ tình hình thủy văn thuận lợi dưới tác động của hiện tượng La Nina giúp sản lượng thủy điện tăng cao.

Bên cạnh đó, mảng kinh doanh khách sạn cũng phục hồi tốt với mức tăng trưởng doanh thu 21%. Mặc dù doanh nghiệp đã bắt đầu ghi nhận doanh thu từ dự án Charm Villas 3 nhưng số lượng bàn giao trong quý này còn hạn chế, chỉ từ một đến hai căn.

Tính chung lũy kế 9 tháng đầu năm 2025, doanh thu của tập đoàn đạt 1,901 tỷ đồng và lợi nhuận sau thuế đạt 415 tỷ đồng, lần lượt hoàn thành 62% và 53% dự phóng cả năm của BSC. Dù con số này thấp hơn kỳ vọng ban đầu của các chuyên gia do tiến độ bàn giao tại dự án Charm Villas 3 chậm hơn dự kiến, nhưng nếu loại bỏ các chi phí kế toán bất thường, lợi nhuận cốt lõi của doanh nghiệp vẫn ghi nhận mức tăng trưởng 14%.

HDG: Trở Lại Quỹ Đạo Phát Triển Dự Án bất động sản và năng lượng

Định giá và khuyến nghị

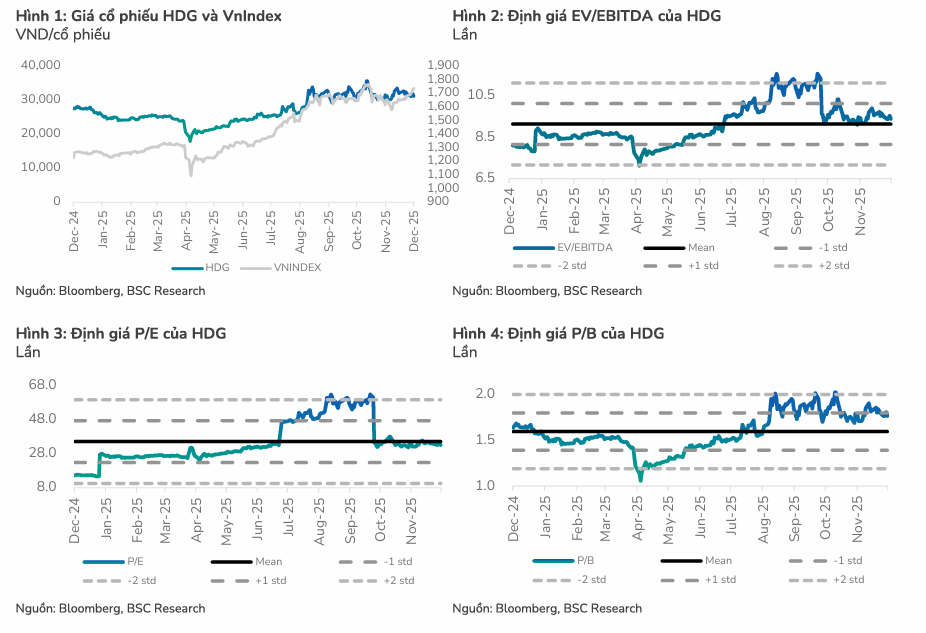

BSC (17.12.2025) duy trì khuyến nghị Nắm giữ đối với cổ phiếu này với giá mục tiêu là 33,100 đồng cho mỗi cổ phiếu, tương ứng với mức tiềm năng tăng giá khoảng 14% so với giá thị giá hiện tại.

Với mức định giá P/E dự phóng cho năm 2026 ở mức 8 lần, thấp hơn đáng kể so với mức trung bình 5 năm qua, cổ phiếu HDG được đánh giá là còn nhiều dư địa tăng trưởng khi các dự án bất động sản và năng lượng đi vào giai đoạn thu hoạch.

Sự dịch chuyển lợi nhuận sang năm 2026 và 2027 được coi là bước lùi cần thiết để đón đầu những dự án mới, củng cố triển vọng khả quan cho cổ đông trong dài hạn.

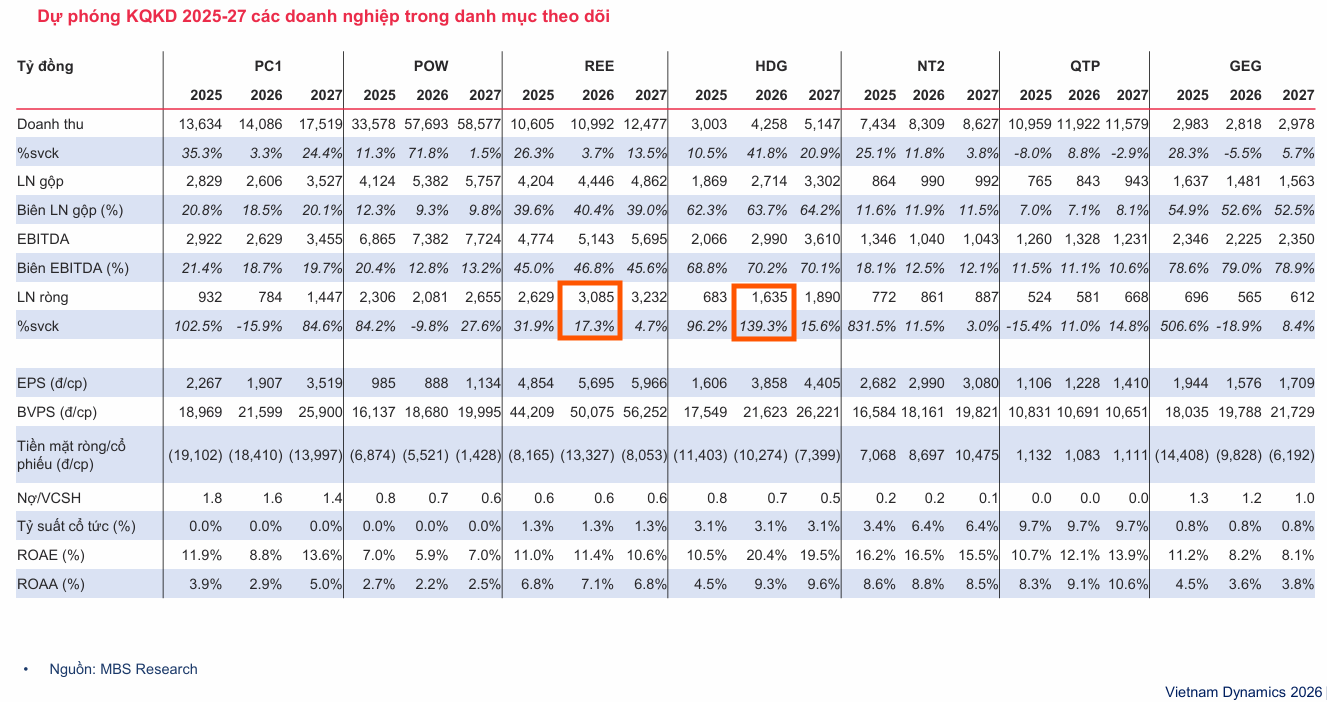

Theo quan điểm của Chứng khoán MB (MBS), Tập đoàn Hà Đô (HDG) đang bước vào chu kỳ tăng trưởng lợi nhuận ròng mạnh mẽ trong giai đoạn 2025-2027 với mức tăng dự kiến lần lượt đạt 96% yoy (683 tỷ đồng), 139% yoy (1,635 tỷ đồng) và 16%yoy (1,890 tỷ đồng). Cụ thể, trong năm 2025, đà tăng trưởng được dẫn dắt bởi sự phục hồi của nhóm thủy điện nhờ điều kiện thủy văn thuận lợi, kết hợp với hiệu ứng nền thấp của quý 4 năm 2024. Sang đến giai đoạn 2026-2027, động lực chính sẽ chuyển dịch sang việc bàn giao dự án Charm Villa, nơi doanh nghiệp đang tận dụng tối đa đà tăng giá bán tại khu vực lên mức 220-250 triệu đồng/m2 để tối ưu hóa biên lợi nhuận. Dự án này được kỳ vọng mang về tổng doanh thu từ 3,500 đến 3,800 tỷ đồng với lợi nhuận ròng ước tính đạt khoảng 1,500-1,700 tỷ đồng.

Song song với mảng bất động sản, Hà Đô tiếp tục mở rộng quy mô danh mục năng lượng để tạo bàn đạp tăng trưởng từ năm 2027 thông qua các dự án thủy điện Sơn Linh, Sơn Nham cùng các dự án điện gió Phước Hữu và Bình Gia. Đối với quỹ đất bất động sản gối đầu, doanh nghiệp ghi nhận những tín hiệu tích cực khi các dự án trọng điểm như 62 Phan Đình Giót, Minh Long và Green Lane đã được đưa vào danh sách thí điểm theo Nghị quyết 171. Với lộ trình hoàn thiện pháp lý dự kiến từ 1-2 năm, các dự án này sẽ là nhân tố thúc đẩy triển vọng tăng trưởng dài hạn cho tập đoàn từ sau năm 2028.

MBS đánh giá cao năng lực đầu tư và vận hành của Hà Đô, đặc biệt là danh mục điện có hiệu suất sinh lời cao nhờ suất đầu tư thấp và sản lượng tối ưu, giúp doanh nghiệp đàm phán được lãi vay ưu đãi và duy trì biên lợi nhuận dồi dào. Dòng tiền ổn định từ mảng năng lượng đóng vai trò hỗ trợ quan trọng cho các hoạt động phát triển bất động sản. Trong bối cảnh rủi ro lãi suất gia tăng, HDG được coi là một lựa chọn đầu tư an toàn và tiềm năng nhờ sức khỏe tài chính tốt. Trên cơ sở đó, MBS đưa ra khuyến nghị Khả quan cho cổ phiếu HDG với mức giá mục tiêu kỳ vọng đạt 40,600 đồng.

Bảng so sánh quan điểm các CTCK về HDG

| Tiêu chí | CTCK MBS (15.12.2025) | CTCK BSC (17.12.2025) | CTCK FPTS (18.11.2025) | CTCK VDSC (3.11.2025) |

| Khuyến nghị | Khả quan | Nắm giữ | Mua | Mua |

| Giá mục tiêu | 40,600 đồng | 33,100 đồng | 37,200 đồng | 36,300 đồng |

| Dự báo LNST 2025 | 683 tỷ đồng (+96% YoY) | 672 tỷ đồng (+91% YoY) | 1,147 tỷ đồng (Lạc quan nhất) | 942 tỷ đồng (+170% YoY) |

| Dự báo LNST 2026 | 1,635 tỷ đồng (+139% YoY) | 1,338 tỷ đồng (+100% YoY) | n.a | 1,322 tỷ đồng (+40% YoY) |

| Mảng Bất động sản | Tận dụng giá bán cao tại Charm Villas (220-250tr/m2) để tối ưu lợi nhuận. | Tập trung bàn giao 38 căn Charm Villas 3 trong năm 2026. | Tiến độ bàn giao Charm Villas bị kéo giãn sang 2026-2028. | Bàn giao ổn định 30-40 căn Charm Villas/năm. |

| Mảng Năng lượng | Thủy điện phục hồi mạnh năm 2025; mở rộng công suất điện gió từ 2027. | Hưởng lợi từ La Nina cuối 2025; giải quyết pháp lý Hồng Phong 4. | Thủy điện bù đắp cho mảng địa ốc; triển khai thêm 3 nhà máy thủy điện mới. | Kỳ vọng hoàn nhập dự phòng từ dự án Hồng Phong 4 và Infra 1. |

| Rủi ro chính | Rủi ro lãi suất (mặc dù đánh giá HDG có sức khỏe tài chính tốt). | El Nino quay lại từ tháng 4/2026 gây giảm sản lượng thủy điện. | Pháp lý dự án; biến động lãi suất và tỷ giá (do có nợ gốc bằng Euro). | Phê duyệt dự án thí điểm chậm; tranh chấp tiền điện với EVN. |

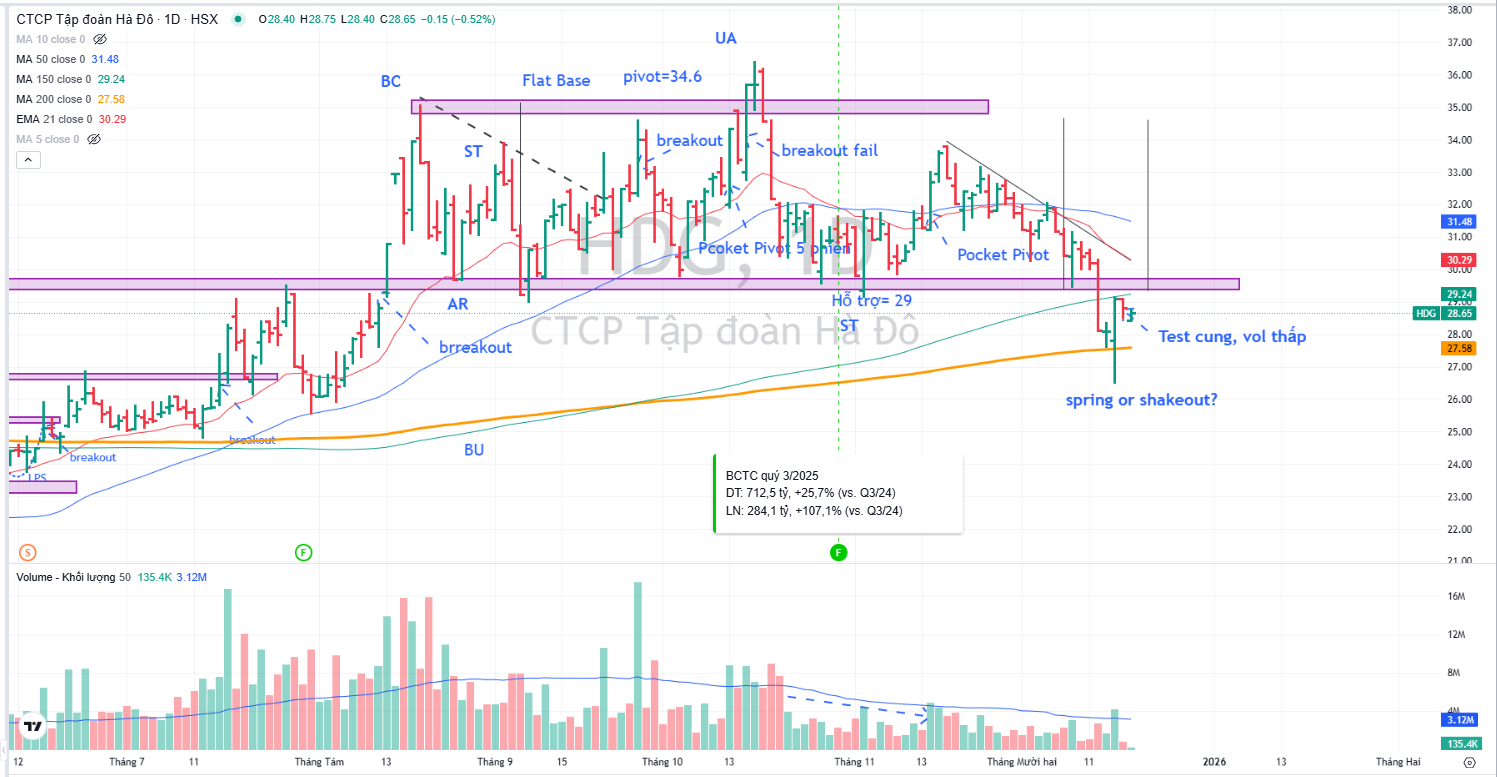

Trên đồ thị, RS của HDG là 45, hoạt động ở mức trung bình. HDG đang có sự kiện Shakeout hoặc Spring trong pha C. Một cú móc lên giá 29,000 sẽ hoàn tất quá trình rũ bỏ, mang tới cơ hội mua. Trước đó, Elibook Team khuyến nghị mua HDG quanh giá 29,000 đồng.