Phân tích Doanh Nghiệp

HDB: Dự phóng Lợi nhuận trước thuế 2025 tăng trưởng 24% nhờ Thu nhập ngoài lãi bứt phá

-

KQKD 9T/2025: LNTT hợp nhất đạt 14,800 tỷ (+17% YoY), hoàn thành 70% kế hoạch năm; riêng Q3 đạt 4,700 tỷ (+5% YoY). Động lực chính đến từ tiết giảm chi phí và thu nhập ngoài lãi bứt phá (+342% YoY).

- Chất lượng tài sản & vốn: Nợ xấu tăng lên 2.7% cuối Q3 nhưng đã có dấu hiệu đạt đỉnh; CASA giảm còn 10.4%; tín dụng dài hạn tăng mạnh (+41.5% YTD) tập trung vào vận tải, viễn thông; trái phiếu DN tăng lên 11,000 tỷ.

-

Triển vọng & định giá: VDSC dự phóng LNTT 2025 đạt 20,800 tỷ (+24% YoY), nhờ tín dụng tăng 24.9% và lãi từ bán 6 triệu cổ phiếu VJC (~1,000 tỷ); giá mục tiêu 36,600 đồng/cp, P/B 2026 ~1.3 lần, kỳ vọng lợi suất ~22%.

Theo nhận định từ Công ty Chứng khoán Rồng Việt (VDSC), Ngân hàng TMCP Phát triển Thành phố Hồ Chí Minh (HDBank – mã cổ phiếu: HDB) đang duy trì đà tăng trưởng khả quan với kết quả kinh doanh 9 tháng đầu năm 2025 đầy ấn tượng. Tổng lợi nhuận trước thuế hợp nhất đạt 14,800 tỷ đồng, tăng 17% so với cùng kỳ và đã hoàn thành 70% kế hoạch cả năm.

Riêng trong quý 3 năm 2025, lợi nhuận trước thuế đạt hơn 4,700 tỷ đồng, ghi nhận mức tăng nhẹ 5% so với cùng kỳ năm trước. Điểm sáng trong quý này đến từ việc ngân hàng đã thực hiện tốt công tác tiết giảm chi phí hoạt động và chi phí dự phòng, mặc dù thu nhập lãi thuần có sự sụt giảm đáng kể do tăng trưởng tín dụng tại ngân hàng mẹ không mấy khả quan và biên lãi thuần (NIM) bị thu hẹp.

Điểm nhấn hoạt động của Ngân hàng mẹ và sự chuyển dịch danh mục

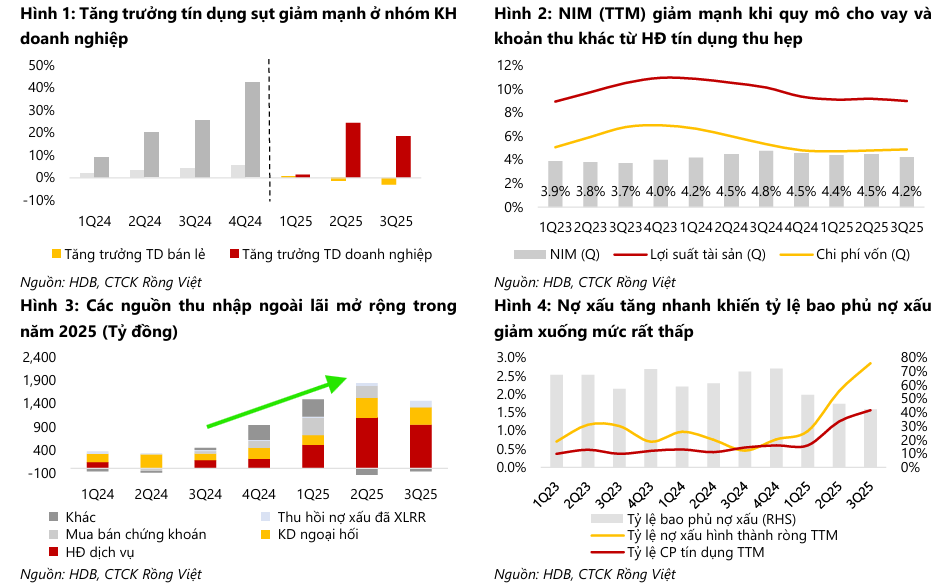

Tại ngân hàng mẹ, lợi nhuận trước thuế quý 3 đạt 4,300 tỷ đồng, đưa kết quả lũy kế 9 tháng lên gần 13,600 tỷ đồng. Một diễn biến đáng chú ý là tăng trưởng tín dụng tính đến cuối quý 3 đạt 11.7% so với đầu năm, thấp hơn mức 15.9% ghi nhận tại cuối quý 2.

Sự sụt giảm này một phần đến từ việc ngân hàng mẹ đã chuyển nhượng khoảng 36 nghìn tỷ đồng dư nợ cho Vikki Bank. Xét theo nhóm khách hàng, cho vay doanh nghiệp có dấu hiệu chậm lại, đặc biệt là ở các lĩnh vực bất động sản, thương mại và xây dựng.

Ngược lại, dư nợ cho vay dài hạn lại mở rộng mạnh mẽ, tăng tới 41.5% so với đầu năm, tập trung vào lĩnh vực vận tải và viễn thông. Bên cạnh đó, danh mục trái phiếu doanh nghiệp cũng tiếp tục được mở rộng đáng kể lên mức 11 nghìn tỷ đồng.

Về phía nguồn vốn, huy động tiền gửi từ khách hàng tăng trưởng ổn định ở mức 11.5%, tuy nhiên tỷ lệ tiền gửi không kỳ hạn (CASA) lại sụt giảm về mức 10.4%. Biên lãi thuần NIM trong quý 3 giảm mạnh xuống còn 4.2% do quy mô tín dụng thu hẹp và các thu nhập khác từ hoạt động tín dụng không còn dồi dào như trước. Tuy nhiên, lợi suất cho vay khách hàng vẫn ghi nhận sự gia tăng nhờ việc đẩy mạnh giải ngân các khoản vay dài hạn có lãi suất tốt hơn.

Sự bứt phá của Thu nhập ngoài lãi và Hiệu quả quản trị chi phí

Điểm nhấn quan trọng nhất trong cấu trúc thu nhập của HDBank chính là sự bứt phá của mảng thu nhập ngoài lãi. Trong 9 tháng đầu năm 2025, mảng này đạt hơn 4,300 tỷ đồng, tăng trưởng vượt trội 342% so với cùng kỳ.

Động lực chính đến từ thu nhập phí tăng gấp 7 lần, lãi từ kinh doanh ngoại hối tăng 62% và đặc biệt là lãi từ mua bán chứng khoán kinh doanh tăng hơn 9 lần so với cùng kỳ năm ngoái.

Công tác quản trị chi phí cũng mang lại kết quả tích cực khi chi phí hoạt động 9 tháng giảm 12%, giúp hệ số chi phí trên thu nhập (CIR) cải thiện đáng kể xuống còn 27% so với mức 35% của năm 2024.

Mặc dù chất lượng tài sản có dấu hiệu chịu áp lực khi tỷ lệ nợ xấu (NPL) tăng lên mức 2.7% vào cuối quý 3, nhưng nợ xấu hình thành ròng đã có dấu hiệu đạt đỉnh và bắt đầu giảm so với quý 2. Chi phí trích lập dự phòng 9 tháng tăng mạnh 364% do ngân hàng chủ động xử lý các rủi ro phát sinh từ các quý trước.

Tuy nhiên, VDSC kỳ vọng áp lực trích lập sẽ giảm dần trong quý cuối năm khi diễn biến nợ xấu mới được kiểm soát tốt hơn.

Triển vọng 2025 và Định giá cổ phiếu

Đối với công ty con HD Saison, kết quả kinh doanh cũng rất khả quan với lợi nhuận trước thuế 9 tháng đạt hơn 1,200 tỷ đồng, tăng 33% so với cùng kỳ. Tăng trưởng tín dụng tại mảng tài chính tiêu dùng đạt 6.3% với chất lượng tài sản được duy trì ổn định. Đây là bệ phóng quan trọng giúp củng cố lợi nhuận hợp nhất cho toàn hệ thống HDBank.

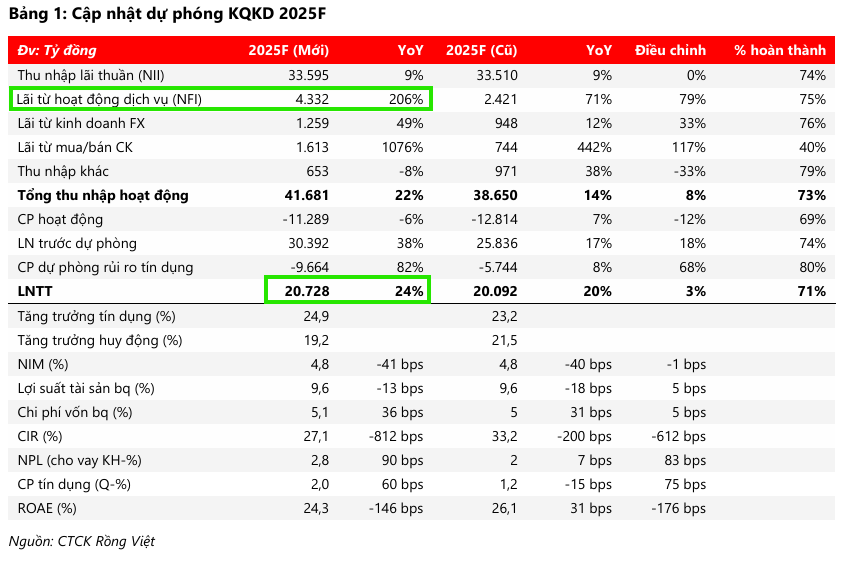

Bước sang năm 2025, VDSC dự phóng lợi nhuận trước thuế của HDBank sẽ đạt mức 20,800 tỷ đồng, tăng trưởng 24% so với năm 2024.

Dự báo này dựa trên giả định tăng trưởng tín dụng đạt 24.9% và thu nhập ngoài lãi tiếp tục duy trì đà tăng trưởng mạnh mẽ.

Đặc biệt, khoản lãi đột biến gần 1 nghìn tỷ đồng từ việc hoàn tất thương vụ bán 6 triệu cổ phiếu VJC trong quý 4 năm 2025 sẽ là cú hích quan trọng cho kết quả kinh doanh cả năm.

Dựa trên các yếu tố nền tảng vững chắc, VDSC đưa ra giá mục tiêu cho cổ phiếu HDB là 36,600 đồng, tương ứng với mức P/B dự phóng cho năm 2026 là 1.3 lần. Với mức giá này, hiệu suất sinh lời kỳ vọng cho nhà đầu tư đạt khoảng 22% so với giá đóng cửa ngày 15/12/2025.

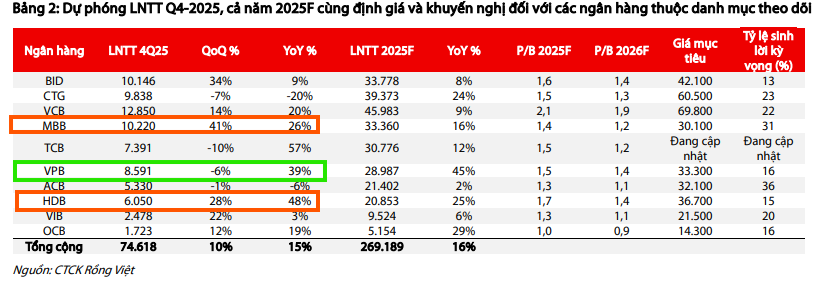

Theo báo cáo triển vọng mới nhất từ Công ty Chứng khoán Rồng Việt (VDSC), ngành ngân hàng được dự báo sẽ duy trì đà tăng trưởng mạnh mẽ với lợi nhuận toàn ngành tăng trưởng hai chữ số trong Quý IV/2025. Động lực chính đến từ tốc độ tăng trưởng tín dụng cao nhất trong 10 năm qua, cùng với dư địa cải thiện Biên lãi ròng (NIM) bất chấp áp lực thanh khoản và chi phí vốn gia tăng. Tổng LNTT nhóm ngân hàng theo dõi đạt 74,618 tỷ (+15% YoY); VCB dẫn đầu quy mô, MBB tăng mạnh nhất theo quý (+41% QoQ), BID duy trì tích cực, trong khi HDB nổi bật với mức tăng trưởng 48% đạt 6,050 tỷ – dẫn đầu toàn ngành.

Trong khi đó, SSI dự báo LNTT Q4/2025 dự báo đạt 5,700 tỷ (+40% YoY), nhờ tín dụng tăng mạnh, chất lượng tài sản cải thiện và thu nhập phí phục hồi. Cả năm 2025 ước đạt 20,500 tỷ (+22.6%), năm 2026 tiếp tục tăng lên 24,500 tỷ (+19.6%).

⚖️ So sánh Quan điểm VDSC, HSC và SSI về HDBank

| Tiêu chí | Chứng khoán Rồng Việt (VDSC) (16.12.2025) | Chứng khoán TP.HCM (HSC) (12.12.2025) | Chứng khoán SSI (21.11.2025) |

| Khuyến nghị | Xem xét/Mua | Tăng tỷ trọng | Khả quan |

| Giá mục tiêu | 36,600 đồng | 37,500 đồng | 37,000 đồng |

| Dự phóng LNTT 2025 | 20,800 tỷ đồng (+24%) | 20,500 – 20,853 tỷ đồng (+22–25%) | 20,500 tỷ đồng (+22.6%) |

| Kỳ vọng Q4/2025 | Dẫn đầu ngành với mức tăng 48% (đạt 6,050 tỷ đồng). | . | LNTT đạt 5,700 tỷ đồng (+40%). |

| Động lực tăng trưởng | Thu nhập ngoài lãi (bán cổ phiếu VJC), tín dụng dài hạn (Vận tải, Viễn thông). | Thu nhập phí phục hồi, nới trần sở hữu nước ngoài lên 49%. | Tái cơ cấu Ngân hàng số Vikki, ROE thuộc nhóm cao nhất ngành. |

| Chất lượng tài sản | Nợ xấu hình thành ròng đã tạo đỉnh trong Q2 và đang giảm dần. | NPL 2.9%, LLR 44%; tốc độ suy giảm đã chững lại. | NPL ngân hàng mẹ 2.9%, cần theo dõi chặt chẽ nợ xấu. |

| Định giá (P/B 2026) | 1.3 lần | 1.63 lần | 1.6 lần |

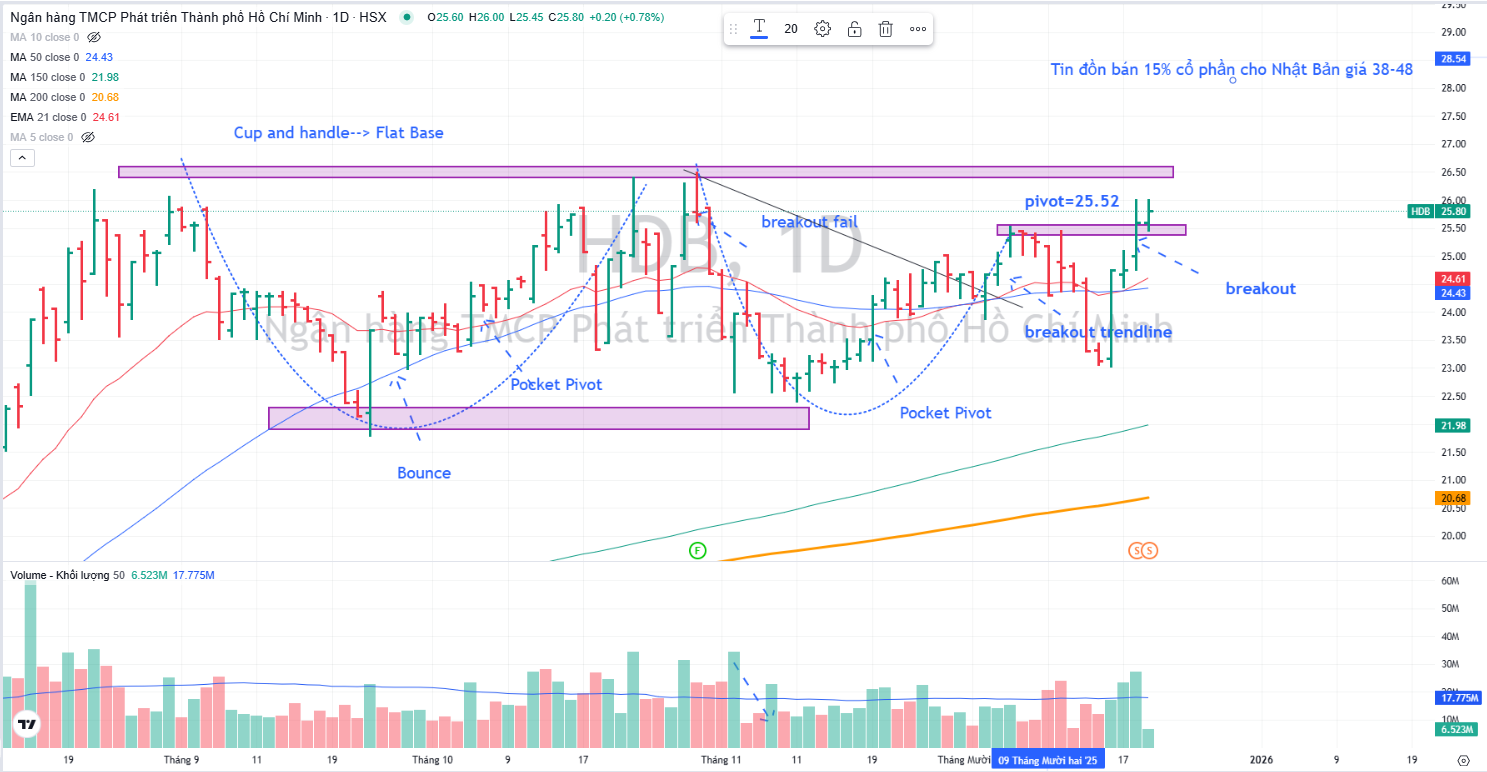

Trên đồ thị, RS cùa HDB là 94 điểm, hoạt động tốt vượt trội trên thị trường. Ngày 18.12.2025, HDB có điểm mua Pocket Pivot đồng thời breakout mẫu hình Chiếc Cốc Tay Cầm.