TTCK Thế giới

LẠM PHÁT – Tại Sao Mọi Người Đều Hiểu Sai

-

Lạm phát là chỉ báo trễ: Bài viết nhấn mạnh lạm phát không phải tín hiệu dự báo mà chỉ phản ánh giai đoạn cuối chu kỳ; khi lạm phát hạ nhiệt, nền kinh tế thực chất đã bắt đầu suy thoái.

- Mô hình Chu kỳ Kinh doanh: Tác giả cho thấy các chỉ báo dẫn dắt (đường cong lợi suất, thanh khoản, đơn đặt hàng, nhà ở) đã đảo chiều từ cuối 2024, báo trước sự suy yếu; hiện thị trường lao động cũng đang chậm lại, xác nhận suy thoái cận kề.

-

Thanh khoản & rủi ro giảm phát: Sự nới lỏng của Fed, USD yếu và dòng tiền TGA tạo “cơn hưng phấn giả tạo” cho thị trường; nhưng tác giả dự báo đến tháng 2–3/2026 sẽ xuất hiện suy thoái toàn diện, Fed phải đối mặt với nguy cơ giảm phát thay vì lạm phát.

Cách lạm phát làm mờ mắt các nhà đầu tư ngay trước thềm suy thoái.

Henrik Zeberg Ngày 19 tháng 12 năm 2025

Dữ liệu CPI công bố hôm qua cho thấy lạm phát toàn phần ở mức 2.7% và lạm phát lõi là 2.6%. Đúng như dự đoán, điều này đã thổi bùng lại cuộc tranh luận về việc liệu lạm phát đã “thực sự được kiểm soát” hay chưa và điều đó có ý nghĩa gì đối với thị trường và nền kinh tế. Nhưng câu hỏi này hoàn toàn đi chệch hướng. Lạm phát không phải là một tín hiệu dự báo tương lai. Nó là một kết quả cuối chu kỳ. Và vào thời điểm lạm phát không còn là vấn đề nữa, thì vấn đề thực sự — chính là chu kỳ kinh doanh — đã bắt đầu đảo chiều.

Tôi đã viết về kinh tế vĩ mô đủ lâu để nhận ra một quy luật lặp đi lặp lại: bất cứ khi nào lạm phát tăng vọt, đám đông thường bị ám ảnh bởi nó và cho rằng đó là điềm báo của sự tăng trưởng và thời kỳ bùng nổ kéo dài. Trong hai năm qua, lạm phát là “thủ phạm” chính trên các mặt báo – từ nỗi sợ giá cả mất kiểm soát đến những cuộc tranh luận vô tận về CPI “dai dẳng”. Tuy nhiên, chúng ta đang đứng ở cuối năm 2025 với lạm phát đã quay lại dưới mức 3%, và nhiều nhà phân tích vẫn không nắm bắt được điều gì đang thực sự xảy ra. Sự trớ trêu là lạm phát chưa bao giờ là kim chỉ nam thực sự cho hướng đi của nền kinh tế – nó là một chỉ báo trễ, một chiếc gương chiếu hậu của chu kỳ kinh doanh.

Trong bài viết này, tôi sẽ điểm lại các chu kỳ kinh tế trong quá khứ để cho thấy tại sao lạm phát thường đánh lừa những người quan sát. Tôi sẽ giải thích cách Mô Hình Chu kỳ Kinh doanh của tôi đã phát tín hiệu chậm lại từ cuối năm 2024 – rất lâu trước khi lạm phát hạ nhiệt – và sự chậm lại đó hiện đang được xác nhận bởi thị trường lao động đang suy yếu. Tôi cũng sẽ đi sâu vào sự gia tăng thanh khoản hiện tại (tiền mặt của Bộ Tài Chính, sự thay đổi chính sách của Fed và đồng USD giảm giá) đang tạo ra một cơn hưng phấn giả tạo cho thị trường. Nhiều nhà đầu tư đang nhầm lẫn điều này với một thị trường bò tót mới, nhưng tôi tin rằng đây là một đợt tăng tốc cuối chu kỳ điển hình – tiếng gầm cuối cùng trước một cú đổ vỡ. Đến tháng 2 hoặc tháng 3 năm 2026, tôi dự báo một cuộc suy thoái toàn diện sẽ ập đến, và cuộc chiến của Fed khi đó sẽ không phải chống lại lạm phát, mà là chống lại giảm phát. Hãy cùng phân tích tại sao “mọi người đều hiểu sai” khi nói về lạm phát và chu kỳ kinh doanh.

Lạm phát luôn là kẻ đến muộn trong bữa tiệc

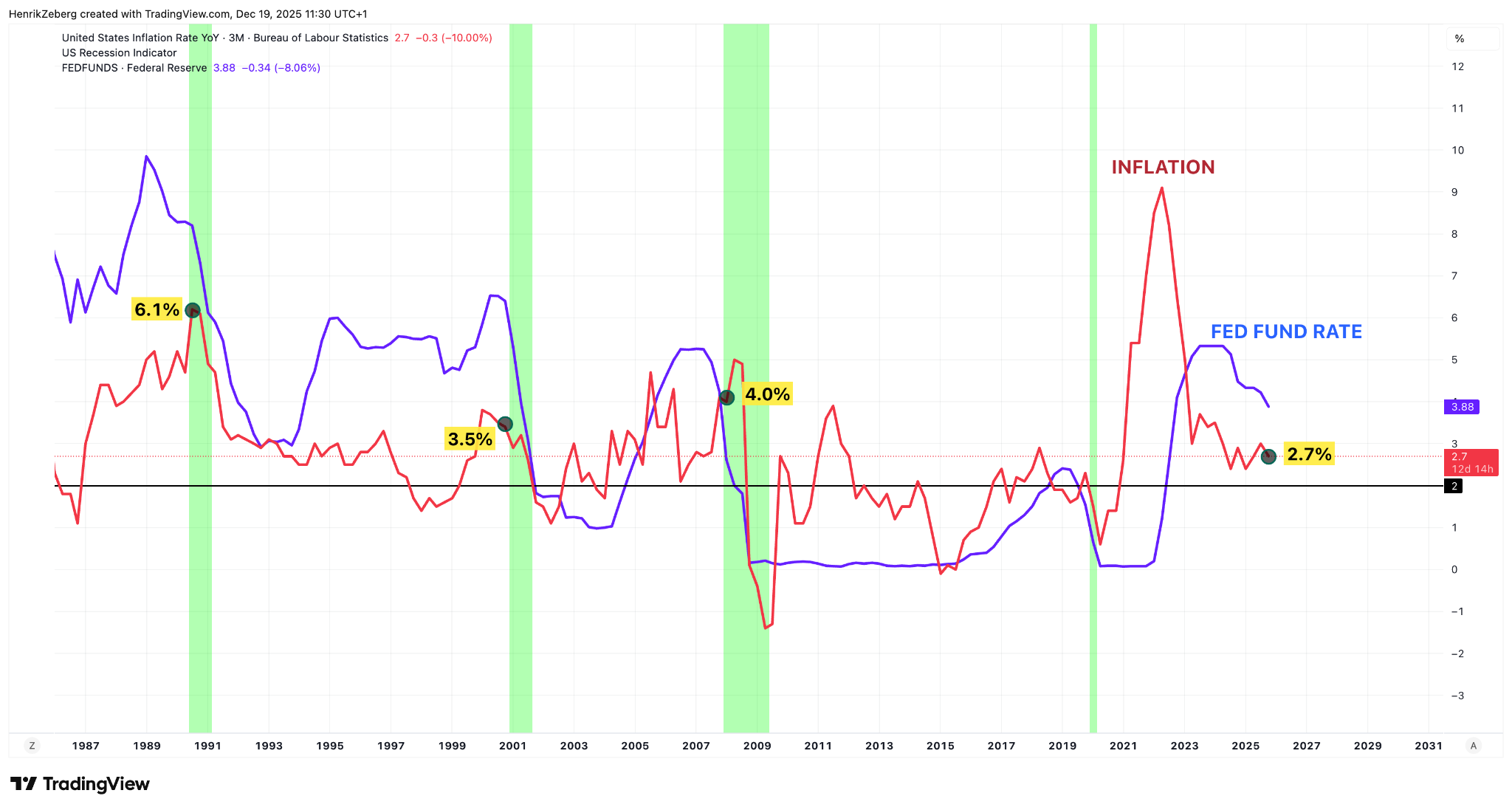

Lạm phát có xu hướng xuất hiện rất muộn trong các chu kỳ kinh tế. Vào thời điểm lạm phát tăng vọt, động lực kinh tế ngầm thường đã phai nhạt. Thực tế ngược đời này là lý do tại sao nhiều người hiểu sai: họ thấy giá cả tăng và cho rằng nền kinh tế vẫn đang quá nóng, trong khi thực tế đỉnh đã trôi qua. Lịch sử cho chúng ta rất nhiều ví dụ. Hãy nghĩ về cuối những năm 1980, đầu những năm 2000, hoặc năm 2008 – lạm phát đạt đỉnh sau khi động cơ tăng trưởng đã bắt đầu trục trặc. Chỉ sau khi suy thoái bắt đầu (hoặc sắp xảy ra), lạm phát mới sụt giảm mạnh. Nói cách khác, lạm phát là một chỉ báo trễ của chu kỳ kinh doanh, không phải chỉ báo dẫn dắt.

Biểu đồ 1: Lạm phát (đường đỏ) so với lãi suất Fed (đường xanh) qua nhiều chu kỳ. Hãy chú ý cách lạm phát đạt đỉnh quanh thời điểm bắt đầu suy thoái hoặc thậm chí sau khi suy thoái đã bắt đầu. Vào thời điểm lạm phát tạo đỉnh mới, Fed thường đã tăng lãi suất lên mức thắt chặt và một đợt suy thoái kinh tế đang cận kề. Trong chu kỳ hiện tại, lạm phát toàn phần là 2,7%, giảm mạnh từ mức đỉnh – một dấu hiệu khác cho thấy chúng ta đang ở cuối chu kỳ.

Tại sao lạm phát lại vận động như vậy? Nhu cầu thúc đẩy lạm phát ở giữa chu kỳ, nhưng đến cuối chu kỳ, nhu cầu đó đang suy yếu ngay cả khi giá cả vẫn chưa nhận được thông báo đó. Các doanh nghiệp bắt đầu gặp khó khăn với chi phí và lãi suất cao hơn, người tiêu dùng thắt chặt chi tiêu, nhưng phải mất một thời gian để những tác động đó ngấm vào mặt bằng giá cả. Vì vậy, lạm phát vẫn dai dẳng, tạo ra sự an tâm giả tạo rằng mọi thứ vẫn đang “nóng”. Trong khi đó, những người chỉ quan sát lạm phát giống như một người lái xe dùng gương chiếu hậu để điều hướng về phía trước – họ chắc chắn sẽ bỏ lỡ khúc cua.

Tôi đã lập luận từ lâu rằng người ta phải quan sát các chỉ báo dẫn dắt và chỉ báo trùng để biết chúng ta đang đi về đâu. Lạm phát luôn là kẻ cuối cùng biết chuyện. Khi các con số lạm phát xác nhận một xu hướng, nền kinh tế thực đã chuyển sang giai đoạn khác. Điều này dẫn chúng ta đến tình hình hiện tại, và tại sao vào cuối năm 2024, tôi đã cảnh báo rằng sự chậm lại đang đến bất chấp các báo cáo lạm phát vẫn còn cao vào thời điểm đó.

Giai đoạn Cuối Cùng: Mùa Đông Kondratiev và Hồi Kết Của Thị Trường Bò Kéo Dài Nhiều Thập Kỷ

Mô hình Chu kỳ Kinh doanh đã cảnh báo sớm

Tôi dựa vào một Mô hình Chu kỳ Kinh doanh độc quyền tập hợp một loạt các tín hiệu kinh tế hướng tới tương lai – từ đường cong lợi suất, các thước đo thanh khoản đến số lượng đơn đặt hàng sản xuất mới và dữ liệu nhà ở. Đến tháng 11 năm 2024, hầu như tất cả các tín hiệu trong mô hình này đều kể cho tôi cùng một câu chuyện: sự bùng nổ sau đại dịch đã cạn kiệt và một sự chậm lại đang diễn ra. Tại thời điểm đó, lạm phát vẫn ở mức cao và quan điểm chung của thị trường là chúng ta đang ở trong một kỷ nguyên mới của lạm phát dai dẳng. Nhưng mô hình cho thấy điều ngược lại – nó về cơ bản đang hét lên rằng chu kỳ kinh doanh đang đảo chiều đi xuống.

Tôi đã thấy gì vào lúc đó? Các chỉ báo dẫn dắt đang đảo chiều. Nhu cầu tiêu dùng đang yếu đi, thị trường nhà ở đã hạ nhiệt, và các dự báo lợi nhuận doanh nghiệp đang có xu hướng giảm. Quan trọng hơn, tăng trưởng cung tiền đã đình trệ và đường cong lợi suất bị đảo ngược sâu sắc – những điềm báo điển hình của một đợt suy thoái. Tóm lại, các điều kiện cho một cuộc suy thoái trong tương lai gần đang dần hội tụ. Tôi đã đưa ra nhận định đó vào cuối năm 2024, tin tưởng vào mô hình và những bài học lịch sử.

Đến hôm nay, cuối cùng chúng ta cũng thấy bằng chứng đang bắt kịp thực tế. Phải mất một năm, nhưng hiện tại ngay cả những phần chậm chạp nhất của nền kinh tế cũng đang xác nhận sự suy thoái. Không nơi nào rõ ràng hơn trên thị trường lao động – nơi mà giống như lạm phát, có xu hướng là một chỉ báo cuối chu kỳ. Hãy xem điều gì đang xảy ra với việc làm.

Thanh Khoản Không Phải Là Động Lực Của Chu Kỳ Kinh Doanh – Bóc Trần Huyền Thoại của Phe Thanh Khoản

Thị trường lao động: Quân cờ Domino cuối cùng đổ xuống

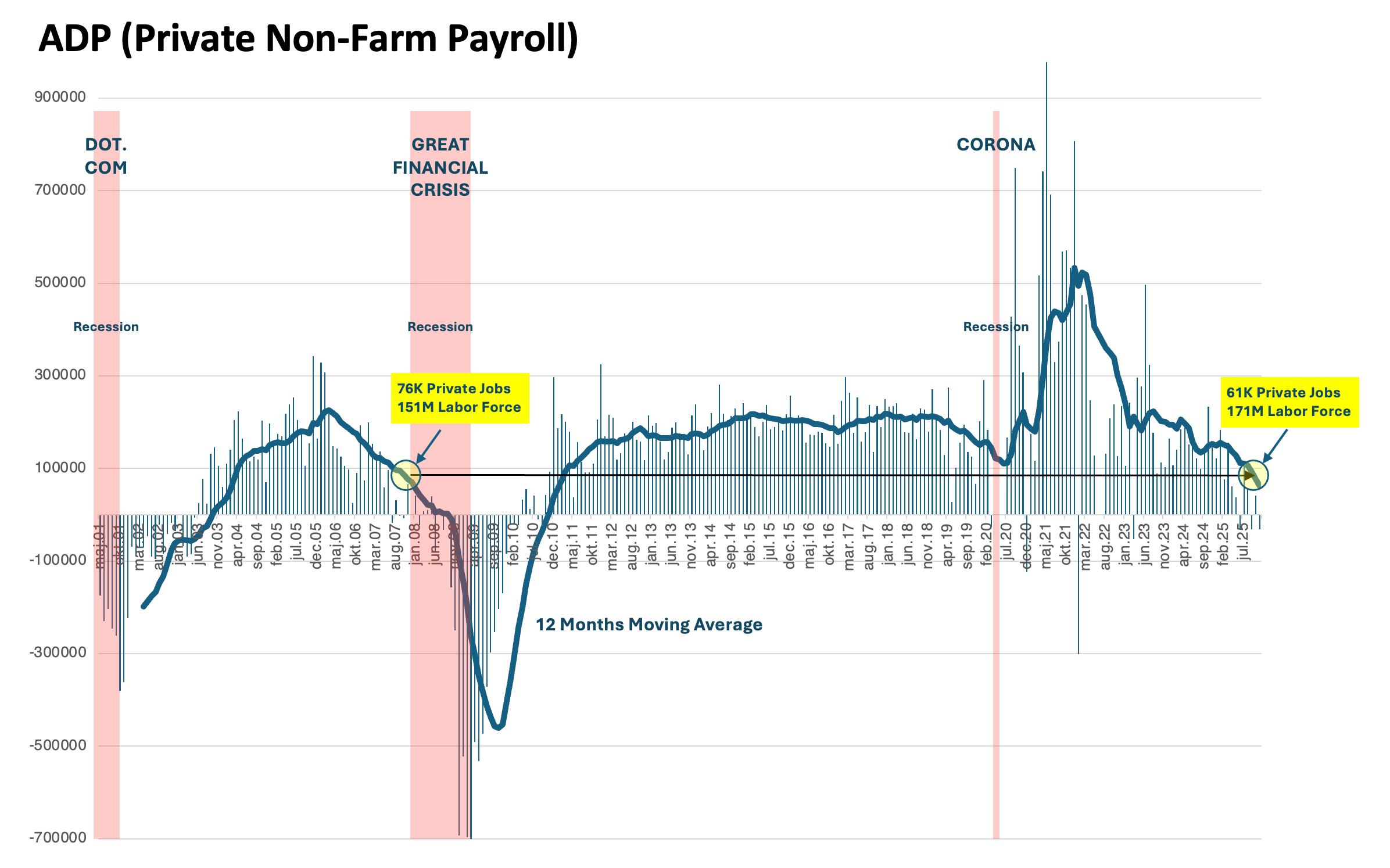

Thị trường lao động thường là quân cờ domino cuối cùng rơi xuống trong chu kỳ kinh tế. Các chủ doanh nghiệp thường ngần ngại sa thải công nhân cho đến khi họ thực sự buộc phải làm vậy, vì vậy tăng trưởng việc làm thường vẫn dương cho đến giai đoạn cuối của cuộc chơi. Đó là lý do tại sao tôi tập trung cao độ vào dữ liệu việc làm để xác nhận sự chậm lại – và cuối cùng nó đã ở đây. Một vài chỉ số lao động chính đã suy yếu đến mức chúng ta chưa từng thấy kể từ thời điểm dẫn đến Cuộc Khủng hoảng Tài chính Toàn cầu năm 2007:

- Việc làm tư nhân ADP (trung bình 12 tháng): Mức tăng lương tư nhân trung bình hàng tháng trong năm qua hiện đang chạy dưới mức chúng ta thấy vào tháng 12 năm 2007. Cuối năm 2007, mức tăng trưởng việc làm trung bình 12 tháng của ADP là khoảng +76.000; ngày nay nó chỉ còn khoảng +61.000. Xét việc lực lượng lao động Mỹ hiện nay lớn hơn, sự chậm lại này thậm chí còn rõ rệt hơn so với hồi đó.

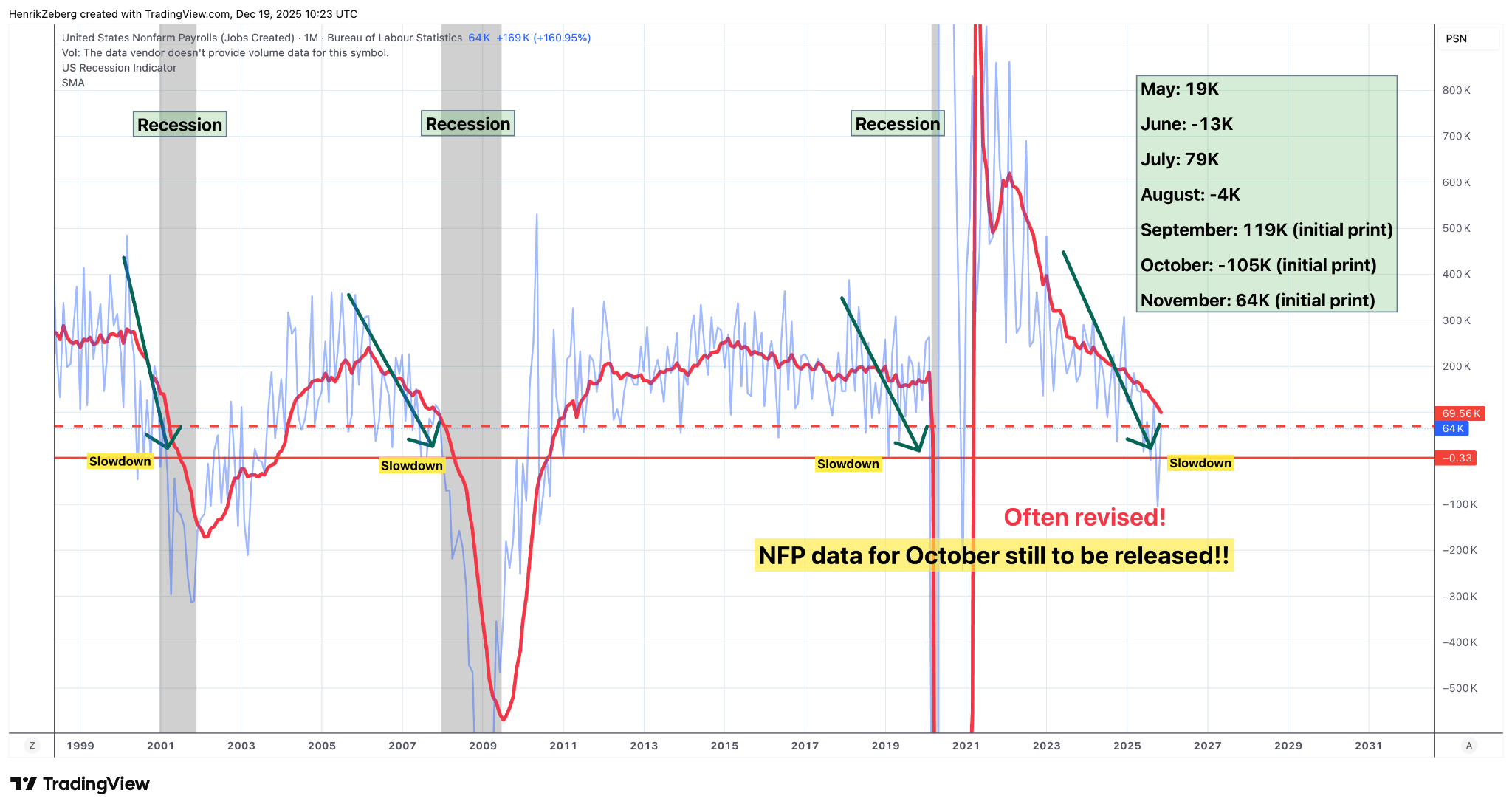

- Bảng lương phi nông nghiệp (trung bình 12 tháng): Tăng trưởng bảng lương phi nông nghiệp (NFP) chính thức đã chậm lại tương đương với tốc độ cuối năm 2007. Nền kinh tế đang tạo ra trung bình khoảng 70,000 việc làm mỗi tháng trong năm qua, về cơ bản là cùng tốc độ yếu ớt mà chúng ta thấy vào cuối năm 2007, ngay trước khi suy thoái ập đến. Các báo cáo NFP hàng tháng gần đây cực kỳ yếu – thậm chí chúng ta đã có một số liệu ban đầu là âm 105.000 cho tháng 10.

- Chỉ số Trùng (COI): Chỉ số tổng hợp các chỉ báo trùng của tôi, theo dõi hoạt động kinh tế rộng lớn theo thời gian thực, hiện đã chạm mức cân bằng (tăng trưởng 0%). Điều này có nghĩa là nền kinh tế về cơ bản đã dừng lại. Trong các chu kỳ trước, một khi COI đi ngang hoặc âm, suy thoái hoặc đang diễn ra hoặc chỉ còn cách vài tuần.

Đây không phải là những biến động dữ liệu riêng lẻ; chúng là những dấu hiệu nhận biết của một thị trường lao động đã mất sạch động lực. Chúng ta đã đi từ việc tạo việc làm mạnh mẽ nhất quán trong năm 2021–2022 đến sự đình trệ vào năm 2025. Hầu hết mọi người không mong đợi thấy sự yếu kém như vậy cho đến khi nó đập thẳng vào mặt họ – và giờ nó đã ở đây.

Biểu đồ 2: Việc làm tư nhân ADP (đường trung bình động 12 tháng) với các kỳ suy thoái trong quá khứ màu đỏ. Các điểm đánh dấu màu vàng làm nổi bật tháng 12 năm 2007 và hiện tại. Tăng trưởng việc làm tư nhân hiện nay yếu hơn so với thời điểm ngay trước suy thoái năm 2008 – một dấu hiệu cảnh báo rõ ràng rằng chu kỳ đang đảo chiều.

Biểu đồ 3: Bảng lương phi nông nghiệp Mỹ – thay đổi hàng tháng và đường trung bình 12 tháng. Đường đứt nét màu đỏ là mức hòa vốn (khoảng 70.000 việc làm) cần thiết để theo kịp sự gia tăng dân số. Hãy lưu ý cách đường đỏ giảm xuống mức chậm lại đó trước mỗi cuộc suy thoái. Hiện tại, trung bình 12 tháng tương đương với cuối năm 2007 và những tháng gần đây hầu như chỉ ở mức 0 hoặc thậm chí là âm. Sự đình trệ của thị trường lao động kiểu này luôn báo trước một cuộc suy thoái.

Thông điệp rất đơn giản: thị trường việc làm không còn hưng thịnh nữa – nó đang hụt hơi. Chúng ta đang thấy sự suy yếu lao động cuối chu kỳ thường xuất hiện vào cuối các giai đoạn mở rộng. Đây chính xác là những gì Mô hình Chu kỳ Kinh doanh của tôi đã dự tính một năm trước.

Cơn hưng phấn từ “liều thuốc” thanh khoản

Nếu nền kinh tế thực đang chậm lại, tại sao lại mong đợi một đợt tăng giá bùng nổ cuối chu kỳ? Trong một cụm từ: sự gia tăng thanh khoản cuối chu kỳ. Chúng ta đang ở thời điểm mà các yếu tố chính sách và kỹ thuật khác nhau đang bơm tiền vào hệ thống, tạo ra một luồng adrenaline cho các tài sản rủi ro ngay cả khi nền kinh tế đang rệu rã ở phía sau. Đây là một hiện tượng cuối chu kỳ điển hình – một “cơn hưng phấn giả tạo” mang lại cảm giác tuyệt vời nhưng không kéo dài.

Một số diễn biến đã hội tụ để tạo ra cơn hưng phấn này:

- Nguồn tiền từ TGA đổ lại thị trường: Tài khoản Tổng của Bộ Tài chính Mỹ (TGA) đã được tích lũy và sau đó rút ra, điều này bơm tiền mặt vào hệ thống ngân hàng một cách hiệu quả.

- Sự xoay trục chính sách của Fed: Cảm nhận được sự chậm lại của kinh tế, Fed đã chuyển từ thắt chặt sang nới lỏng. Chúng ta đã thấy những đợt cắt giảm lãi suất đầu tiên sau nhiều năm tăng.

- Đồng USD (DXY) giảm giá: Chỉ số USD đã giảm xuống, điều thường xảy ra khi Fed nới lỏng và các nhà đầu tư toàn cầu chuyển sang các vụ cược rủi ro hơn. Đồng USD yếu hơn có xu hướng thúc đẩy giá tài sản và nới lỏng các điều kiện tài chính toàn cầu.

- Điều kiện tài chính nới lỏng hơn: Lợi suất trái phiếu đã giảm từ đỉnh khi nỗi sợ tăng lãi suất tan biến. Lợi suất thấp hơn đồng nghĩa với việc tài trợ rẻ hơn và định giá tài sản cao hơn.

Vì vậy, chúng ta có một sự kết hợp kỳ lạ: kinh tế suy yếu, tiền tệ nới lỏng. Lần cuối cùng chúng ta thấy điều gì đó tương tự là cuối năm 2007 đến đầu năm 2008 – nền kinh tế đang đảo chiều, vì vậy Fed bắt đầu cắt giảm lãi suất, điều này tạm thời nâng đỡ thị trường. Tất nhiên nó không kéo dài khi thực tế ập đến vào năm 2008. Đợt tăng giá hiện tại của thị trường mang lại cảm giác lạc quan ngây thơ tương tự. Nó không được thúc đẩy bởi lợi nhuận hay năng suất, mà bởi một dòng thác thanh khoản và hy vọng rằng lập trường nới lỏng của Fed đồng nghĩa với việc “mọi thứ đã ổn” để chấp nhận rủi ro.

Tôi gọi đó là cơn hưng phấn giả tạo vì nó không làm cho bệnh nhân (nền kinh tế) khỏe hơn về mặt cơ bản; nó chỉ che giấu các triệu chứng trong một thời gian. Cú hạ cánh sau cơn hưng phấn này không bao giờ dễ chịu, và trong trường hợp này, nó có thể cực kỳ tồi tệ.

Suy thoái đang đến và mối đe dọa giảm phát

Bối cảnh đã được dàn dựng cho một màn kết thúc điển hình của chu kỳ kinh tế: một đợt tăng giá bùng nổ cuối cùng sau đó là một cú đổ vỡ. Nhờ dòng thác thanh khoản, chúng ta có thể thấy các tài sản rủi ro tăng vọt cao hơn nữa trong những tuần tới. Tôi sẽ không ngạc nhiên nếu các chỉ số chứng khoán đạt đỉnh mới hoặc nếu Bitcoin, Ethereum và các đồng tiền thay thế đầu cơ tăng trưởng chóng mặt trong một cơn co thắt hưng phấn cuối cùng. Đây là kịch bản của đợt tăng giá cuối chu kỳ – khi mọi người bắt đầu tin rằng đà tăng là không thể ngăn cản, ngay trước khi nó kết thúc.

Nhưng đừng nhầm lẫn, âm nhạc sẽ dừng lại. Phân tích của tôi dự báo rằng đến tháng 2–tháng 3 năm 2026, cuộc suy thoái sẽ là điều không thể phủ nhận. Tất cả dữ liệu dẫn dắt và bây giờ ngay cả dữ liệu trễ như việc làm đều chỉ về khung thời gian này. Thực tế, khi nhìn lại chúng ta có thể thấy suy thoái chính thức bắt đầu vào đầu quý 1 năm 2026. Khi cú sụt giảm ập đến, tất cả những giả định màu hồng trên thị trường sẽ sụp đổ. Lợi nhuận sẽ lao dốc, nợ xấu sẽ tăng và thực tế về các tài sản bị định giá quá cao sẽ gây đau đớn.

Bao giờ Tuyết Rơi? Một Kịch bản Khả dĩ cho Cuộc Suy thoái Sắp tới, Đỉnh Thị trường và Sụp đổ

Có một điểm mấu chốt mà hầu hết mọi người sẽ thấy sốc: Fed, cơ quan đã dành cả giai đoạn 2022–2024 để chống lại lạm phát cao, khả năng cao sẽ phải chiến đấu với giảm phát vào năm 2026. Khi cầu sụp đổ và thất nghiệp tăng cao trong suy thoái, áp lực giá cả sẽ không chỉ hạ nhiệt – chúng có thể chuyển sang mức âm. Chúng ta có thể thấy các lực lượng giảm phát thực sự nếu tín dụng co lại và chi tiêu rơi xuống vực thẳm. Fed khi đó có lẽ sẽ cắt giảm lãi suất quyết liệt và thậm chí tái khởi động nới lỏng định lượng (QE) một cách mạnh mẽ để cố gắng đặt một cái sàn cho nền kinh tế. Đó là một bước ngoặt đáng kinh ngạc, nhưng nó chính xác là những gì một sự hiểu biết thấu đáo về chu kỳ sẽ mách bảo bạn. Lạm phát cao là câu chuyện của ngày hôm qua; câu chuyện của ngày mai là giảm lạm phát và giảm phát.

Bi kịch trong tất cả chuyện này là có bao nhiêu nhà đầu tư và nhà phân tích đã hiểu sai ở mỗi bước: họ đánh giá thấp sự gia tăng của lạm phát, sau đó họ ngoại suy sai lầm rằng nó sẽ ở mức cao mãi mãi, và giờ họ đang bỏ lỡ thực tế rằng sự sụt giảm của lạm phát là dấu hiệu của một nền kinh tế cuối chu kỳ bên bờ vực suy thoái. Họ đang đuổi theo một ảo ảnh thanh khoản, tin rằng một thị trường bò tót mới đang diễn ra, trong khi thực tế chúng ta đang tiến gần đến điểm kết của chu kỳ.

Tóm lại, tiêu đề của bài viết này đã nói rất rõ ràng: lạm phát – tại sao mọi người đều hiểu sai. Họ hiểu sai vì họ tập trung vào nó một cách tách biệt và xác định sai thời điểm của chu kỳ. Cách tiếp cận tốt hơn là tập trung vào trình tự của chu kỳ kinh doanh: đầu tiên các chỉ báo dẫn dắt đảo chiều, sau đó là các chỉ báo trùng, và cuối cùng là các chỉ báo trễ như việc làm và lạm phát. Vào thời điểm các chỉ báo trễ đảo chiều, cửa sổ để bạn chuẩn bị gần như đã đóng lại. Ngay bây giờ, cửa sổ đó đang đóng lại rất nhanh. Lạm phát đang ở mức thấp, Fed đang nới lỏng và thị trường đang hưng phấn – tất cả những điều thường xảy ra ngay trước khi cú rơi bắt đầu.

Hãy để ý: một cơn bão suy thoái giảm phát đang đến, và những người vẫn đang tiệc tùng sẽ sớm cảm thấy cơn đau đầu sau cơn say.