Phân tích Doanh Nghiệp

FRT: triển vọng định giá mới của chuỗi dược phẩm, hưởng lợi từ Thông tư 26 cho phép kê đơn thuốc mãn tính lên đến 90 ngày

-

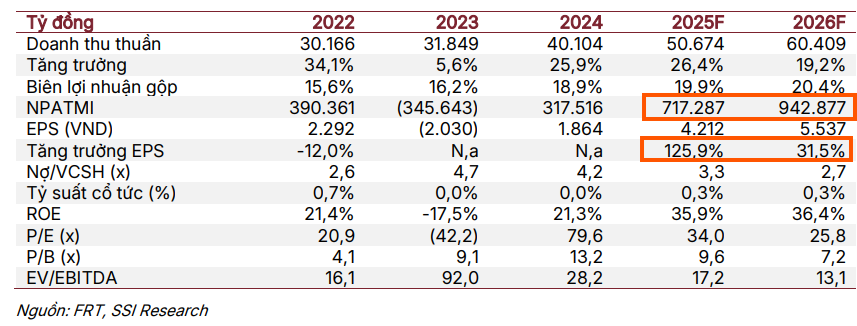

KQKD & định giá: SSI Research duy trì khuyến nghị Khả quan với giá mục tiêu 174,000 đồng/cp; NPATMI dự báo 2025 đạt 717 tỷ (+126% YoY) và 2026 đạt 943 tỷ (+32% YoY); P/E dự phóng 2026 là 26 lần, thấp hơn mức trung bình lịch sử 40 lần.

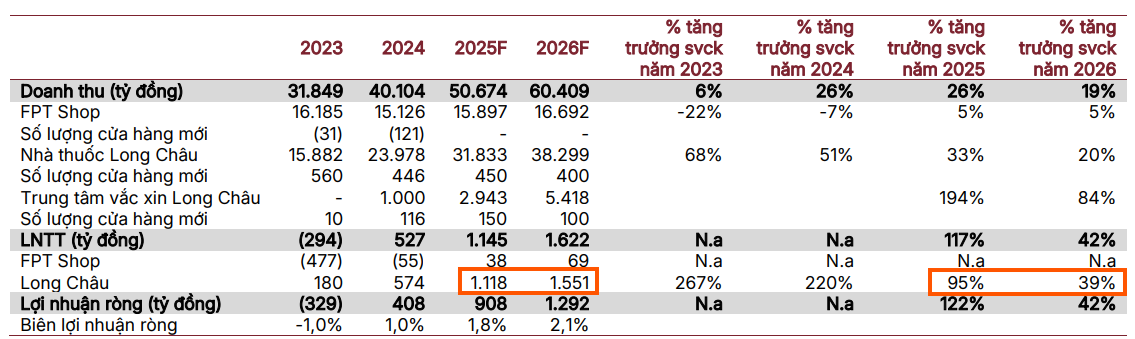

- Động lực tăng trưởng: Long Châu với 2,317 cửa hàng dẫn đầu thị trường dược phẩm hiện đại, hưởng lợi từ thay đổi pháp lý (kê đơn 90 ngày, siết thuốc giả); mảng tiêm chủng vắc xin đang mở rộng nhanh, tạo hệ sinh thái chăm sóc sức khỏe toàn diện.

-

Rủi ro & vốn: FRT hợp tác chiến lược với quỹ Creador, phát hành cổ phần mới và ESOP khiến tỷ lệ sở hữu tại Long Châu giảm còn ~71.7%; rủi ro lớn nhất vẫn là đòn bẩy tài chính cao, khiến lợi nhuận nhạy cảm với biến động lãi suất vay.

Trong báo cáo cập nhật mới nhất, SSI Research (22.12.2025) đã duy trì khuyến nghị Khả quan đối với cổ phiếu FRT của Công ty Cổ phần Bán lẻ Kỹ thuật số FPT, với mức giá mục tiêu cho 12 tháng tới đạt 174,000 đồng một cổ phiếu. SSI nhận định rằng dù thị giá của FRT đã phản ánh phần nào kỳ vọng của thị trường, mức định giá P/E dự phóng cho năm 2026 hiện ở mức 26 lần vẫn thấp hơn đáng kể so với mức trung bình lịch sử 40 lần, trong khi chất lượng lợi nhuận đang có những cải thiện rõ rệt và bền vững hơn bao giờ hết.

SSI dự báo lợi nhuận sau thuế thuộc cổ đông công ty mẹ (NPATMI) sẽ đạt 717 tỷ đồng trong năm 2025 (+126% yoy) và 943 tỷ đồng trong năm 2026 (+32% yoy).

Kết quả kinh doanh trong quý 3 năm 2025 đã chứng minh đà hồi phục mạnh mẽ của doanh nghiệp khi doanh thu đạt 13 nghìn tỷ đồng, tăng 26% so với cùng kỳ năm trước. Điểm sáng lớn nhất nằm ở lợi nhuận ròng với mức tăng trưởng 61%, đạt 266 tỷ đồng, giúp biên lợi nhuận ròng cải thiện lên mức 2.0%.

Đây là con số tương đương với giai đoạn đỉnh cao đầu năm 2022 khi nhu cầu thiết bị học tập và làm việc từ xa bùng nổ. Lũy kế 9 tháng đầu năm 2025, FRT đã hoàn thành tới 89% kế hoạch lợi nhuận cả năm, cho thấy một kịch bản vượt mục tiêu là hoàn toàn khả thi.

Đối với mảng bán lẻ điện tử, chuỗi FPT Shop đang dần thoát khỏi giai đoạn khó khăn nhờ chu kỳ thay mới điện thoại thông minh và sự hỗ trợ từ các chính sách tài khóa của Chính phủ. Việc giảm 2% thuế VAT đối với hàng công nghệ và lộ trình tăng mức giảm trừ gia cảnh để giảm thuế thu nhập cá nhân từ đầu năm 2026 được kỳ vọng sẽ kích cầu tiêu thụ đáng kể.

Mặc dù vẫn phải đối mặt với sự cạnh tranh gay gắt từ các đối thủ lớn khác, FPT Shop đã tối ưu hóa hiệu quả hoạt động bằng cách đóng cửa các điểm bán kém hiệu quả, giúp lợi nhuận ròng của riêng chuỗi này trong quý 3 tăng trưởng 22% dù biên lợi nhuận gộp chịu áp lực từ các chương trình khuyến mãi.

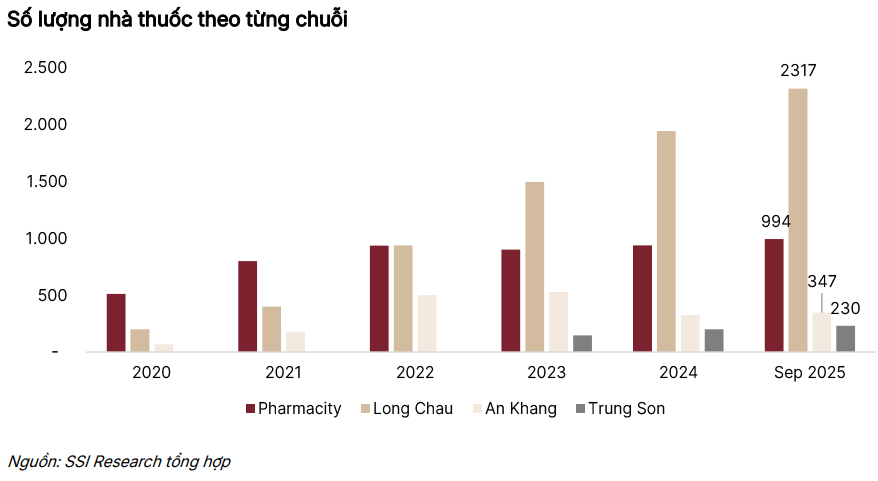

Động lực tăng trưởng chủ chốt của doanh nghiệp hiện nay tập trung hoàn toàn vào chuỗi nhà thuốc Long Châu và hệ sinh thái tiêm chủng vắc xin. Với 2,317 cửa hàng tính đến cuối quý 3 năm 2025, Long Châu tiếp tục khẳng định vị thế dẫn đầu trong bối cảnh thị trường dược phẩm Việt Nam đang có sự chuyển dịch mạnh mẽ từ mô hình truyền thống sang chuỗi hiện đại.

Đặc biệt, các thay đổi về khung pháp lý như Thông tư 26/2025/TT-BYT cho phép kê đơn thuốc mãn tính lên đến 90 ngày và việc siết chặt kiểm soát thuốc giả đang tạo ra lợi thế tuyệt đối cho các chuỗi có nguồn gốc sản phẩm rõ ràng và danh mục thuốc kê đơn phong phú như Long Châu.

Một yếu tố tiềm năng khác thường được nhắc đến trong chiến lược dài hạn của FRT là mảng dịch vụ tiêm chủng. Là doanh nghiệp niêm yết duy nhất vận hành chuỗi vắc xin, FRT đang đón đầu cơ hội tại một thị trường có tỷ lệ bao phủ còn thấp tại Việt Nam. Dù mảng này hiện mới đóng góp khoảng 7-8% doanh thu cho Long Châu và đang ở giai đoạn đầu tư, việc mở rộng nhanh chóng lên hàng trăm trung tâm sẽ tạo ra một hệ sinh thái chăm sóc sức khỏe toàn diện, củng cố lòng trung thành của khách hàng và gia tăng biên lợi nhuận tổng thể trong tương lai.

Về cấu trúc vốn và sở hữu, thương vụ hợp tác chiến lược với quỹ đầu tư Creador tại Long Châu đang được triển khai theo đúng lộ trình. Việc phát hành cổ phần mới để huy động vốn và chương trình ESOP cho nhân viên dự kiến sẽ làm giảm tỷ lệ sở hữu của FRT tại Long Châu xuống khoảng 71.7% sau khi pha loãng toàn bộ.

Tuy nhiên, SSI Research cho rằng dòng vốn mới từ đối tác chiến lược sẽ giúp Long Châu có thêm tiềm lực tài chính để bứt phá, hướng tới mục tiêu biên lợi nhuận ròng dài hạn đạt mức 5%. Rủi ro đáng lưu ý nhất đối với FRT vẫn nằm ở mức độ sử dụng đòn bẩy tài chính tương đối cao, khiến lợi nhuận của công ty trở nên nhạy cảm hơn trước những biến động của lãi suất vay trên thị trường.

Bảng so sánh quan điểm các CTCK về cổ phiếu FRT

| Tiêu chí | SSI Research (12/2025) | HSC (05/12/2025) | Vietcap (13/11/2025) |

| Khuyến nghị | Khả quan | Tăng tỷ trọng (Hạ cấp) | Mua |

| Giá mục tiêu | 174,000, đồng/cp | 170,000 đồng/cp | 178.800 đồng/cp |

| LNST dự báo 2026 | 943 tỷ đồng (+32%) | 1,033 tỷ đồng (+43%) | 1,129 tỷ đồng (+52%) |

| Định giá P/E 2026 | 26.0 lần | 24.2 lần | 22.0 lần |

| Luận điểm chính | Hệ sinh thái vắc xin và thay đổi pháp lý dược phẩm. | Sự đảo chiều mạnh mẽ từ FPT Shop sau tái cấu trúc. | Thuốc điều trị béo phì và hợp tác với Novo Nordisk. |

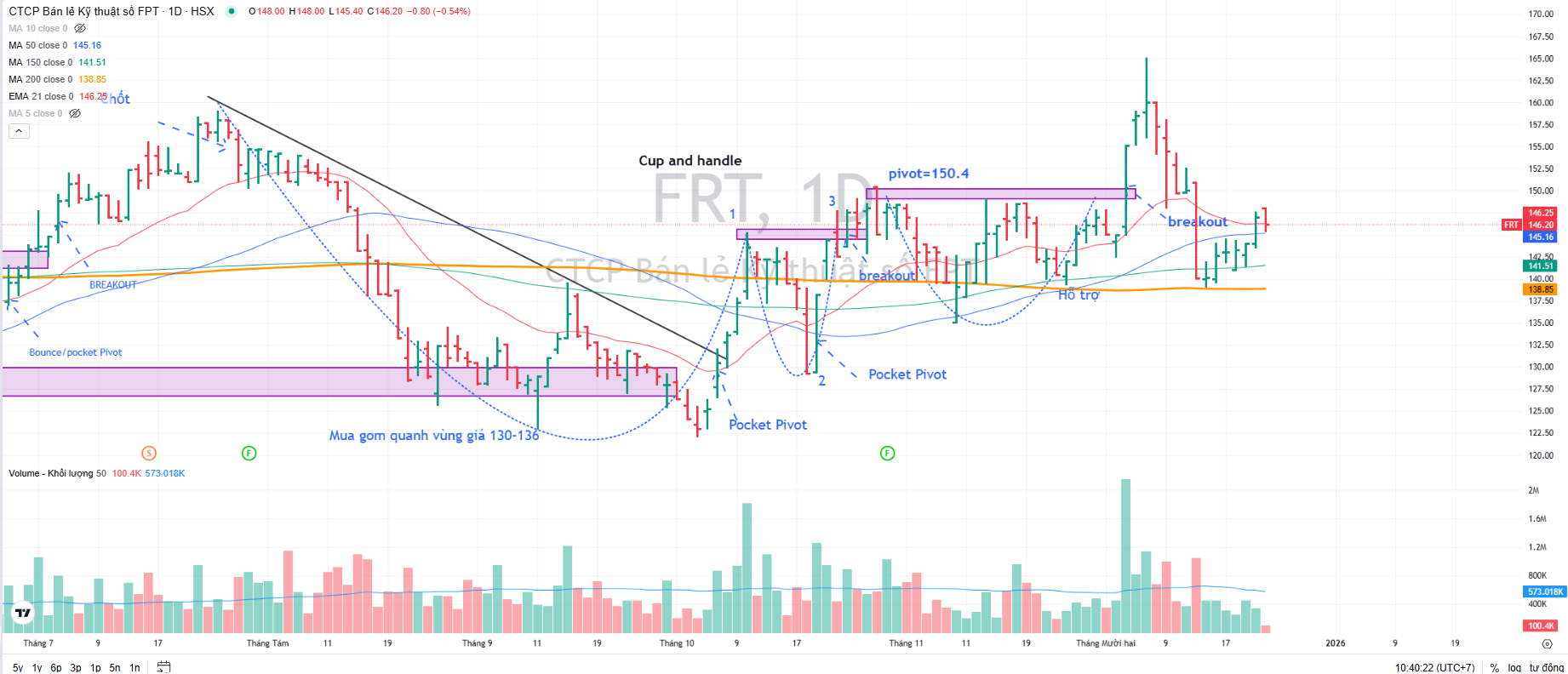

Trên đồ thị, RS của FRT là 76, hoạt động khá tốt trên thị trường. Sau khi breakout thất bại mẫu hình Chiếc Cốc Tay Cầm (điểm pivot=150,400), cổ phiếu thoái lùi về MA50 ngày và MA20 ngày, sau đó tìm thấy hỗ trợ.