Phân tích Doanh Nghiệp

MWG bứt phá tháng 11: Chuỗi điện máy lập đỉnh doanh thu và bước ngoặt “Bắc tiến” của Bách Hóa Xanh

-

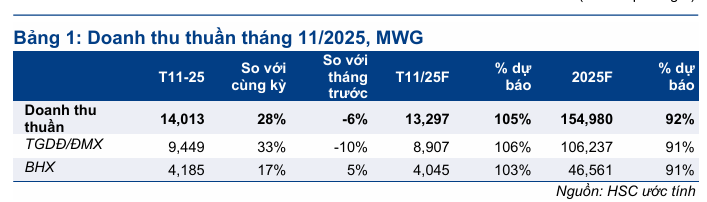

Doanh thu vượt kỳ vọng: MWG đạt 14,013 tỷ đồng (+28% YoY, +5% so với dự báo), nhờ sức mua nội địa hồi phục và chiến lược mở rộng mạng lưới quyết đoán.

- Đóng góp chính: Thế Giới Di Động & Điện Máy Xanh đạt 9,449 tỷ (+33% YoY), dù iPhone 17 hạ nhiệt; Bách Hóa Xanh đạt 4,185 tỷ (+17% YoY), lần đầu mở rộng ra miền Bắc với 20 cửa hàng tại Ninh Bình.

-

Triển vọng & khuyến nghị: Lũy kế 11 tháng đạt 142,302 tỷ (95% kế hoạch năm); lợi nhuận Q4 dự kiến 1,624 tỷ (+92% YoY). HSC đặt giá mục tiêu 99,500 đồng/cp, BSC nâng lên 106,000 đồng/cp với khuyến nghị MUA mạnh.

Kết quả kinh doanh tháng 11 năm 2025 của Công ty Cổ phần Đầu tư Thế Giới Di Động (mã cổ phiếu: MWG) vừa được công bố với những số liệu tăng trưởng vượt xa kỳ vọng của thị trường. Theo nhận định từ Công ty Chứng khoán HSC, doanh thu thuần trong tháng của doanh nghiệp đạt 14,013 tỷ đồng, tăng trưởng 28% so với cùng kỳ năm trước và cao hơn 5% so với dự báo ban đầu. Đây là minh chứng cho sự hồi phục mạnh mẽ của sức mua nội địa cũng như chiến lược mở rộng mạng lưới đầy quyết đoán của ban lãnh đạo tập đoàn trong giai đoạn cuối năm.

Đóng góp lớn nhất vào tổng doanh thu vẫn là bộ đôi Thế Giới Di Động và Điện Máy Xanh với 9,449 tỷ đồng, tăng 33% so với cùng kỳ. Dù có sự sụt giảm nhẹ khoảng 10% so với tháng trước do nhu cầu đối với dòng iPhone 17 bắt đầu hạ nhiệt sau đợt mở bán đỉnh điểm, nhưng đây vẫn là mức doanh thu hàng tháng cao thứ hai trong lịch sử của chuỗi này. Kết quả này càng trở nên ấn tượng khi doanh nghiệp phải đối mặt với điều kiện thời tiết không thuận lợi tại khu vực miền Trung, cho thấy hiệu quả vận hành và tăng trưởng doanh thu trên từng cửa hàng cũ đã cải thiện rõ rệt, ước tính đạt mức tăng 20%.

Trong khi đó, chuỗi Bách Hóa Xanh tiếp tục duy trì phong độ ổn định với doanh thu 4,185 tỷ đồng, tăng 17% so với cùng kỳ. Điểm nhấn chiến lược quan trọng nhất trong tháng 11 là việc chuỗi này chính thức đặt chân ra thị trường miền Bắc với 20 cửa hàng khai trương tại tỉnh Ninh Bình.

Sau gần một thập kỷ tập trung tại khu vực miền Nam và miền Trung, bước đi này đánh dấu một chương mới trong quá trình bành trướng quy mô địa lý của Bách Hóa Xanh. Tổng cộng trong tháng, chuỗi đã mở mới 112 cửa hàng, giúp doanh thu bình quân mỗi điểm bán tăng nhẹ lên mức 1.64 tỷ đồng một tháng.

Lũy kế 11 tháng đầu năm 2025, tổng doanh thu của MWG đã đạt 142,302 tỷ đồng, hoàn thành 95% kế hoạch năm của công ty và 92% dự báo của HSC.

Với đà tăng trưởng hiện tại, lợi nhuận thuần trong quý 4 năm 2025 được kỳ vọng sẽ đạt mức bùng nổ 1,624 tỷ đồng, tương ứng với mức tăng 92% so với cùng kỳ năm 2024. HSC hiện đưa ra giá mục tiêu 99,500 đồng đối với MWG với khuyến nghị MUA .

Trước đó, BSC (16/12/2025) duy trì khuyến nghị Mua mạnh đối với cổ phiếu MWG và nâng 5% giá mục tiêu năm 2026 lên mức 106,000 đồng mỗi cổ phiếu.

MWG: Bước Vào Chu Kỳ Tăng Trưởng Mới, BSC Duy Trì Khuyến Nghị Mua Mạnh

Trên đồ thị, RS của MWG là 94, hoạt động vượt trội trên thị trường. Ngày 23.12.2025, MWG breakout mẫu hình Chiếc Cốc Tay Cầm, vượt qua điểm mua 86,200 đồng. Elibook Team đã khuyến nghị mua MWG ở vùng giá 77,000 đồng.