Phân tích Doanh Nghiệp

Ngành Logistics 2026: Điểm tựa từ “Bình thường mới” và Chiến lược hạ tầng quốc gia (VTP, GMD, HAH)

-

Thị trường quốc tế: Giá cước container giao ngay hạ nhiệt quanh 1,630 USD/FEU nhờ nguồn cung tàu tăng 3.6%; ngược lại giá cho thuê tàu duy trì cao (+4.6%) do hãng tàu ưu tiên hợp đồng dài hạn và tuyến qua Mũi Hảo Vọng làm giảm hiệu suất.

- Thị trường Việt Nam: Sản lượng cảng biển dự báo tăng 10% lên 36.7 triệu TEU; phí dịch vụ cảng nước sâu tăng 10% từ Q2/2026, giúp cải thiện biên lợi nhuận cho doanh nghiệp hạ tầng hiện đại.

-

Bưu chính & TMĐT: Quy mô thị trường thương mại điện tử đạt 34 tỷ USD (+22% YoY), thúc đẩy mảng chuyển phát; cạnh tranh giá hạ nhiệt, doanh nghiệp chuyển sang đầu tư công nghệ (AI, robot), giữ giá dịch vụ ổn định ~21,200 đồng/bưu gửi.

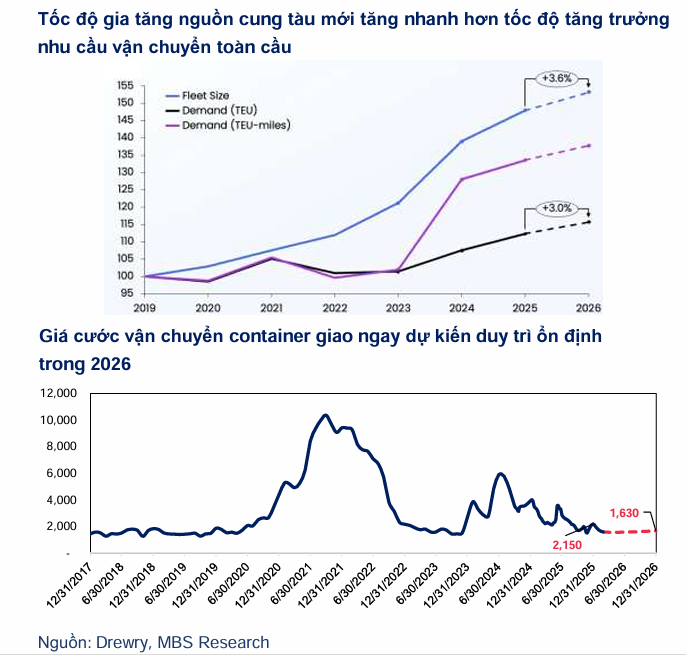

Theo báo cáo triển vọng mới nhất từ Công ty Chứng khoán MBS, ngành logistics toàn cầu và Việt Nam trong năm 2026 sẽ bước vào một giai đoạn ổn định hơn sau những biến động mạnh từ khủng hoảng Biển Đỏ. MBS nhận định rằng giá cước vận chuyển container giao ngay trên thế giới sẽ tiếp tục hạ nhiệt và thiết lập một vùng cân bằng mới quanh mức 1,630 USD cho mỗi container 40 feet.

Đà giảm này chủ yếu do tốc độ tăng trưởng nguồn cung tàu mới dự kiến tăng 3.6%, mức tăng thấp nhất trong 4 năm qua, trong khi nhu cầu thương mại toàn cầu vẫn duy trì đà phục hồi nhờ xu hướng “US+1” nhằm giảm bớt sự phụ thuộc vào các thị trường truyền thống.

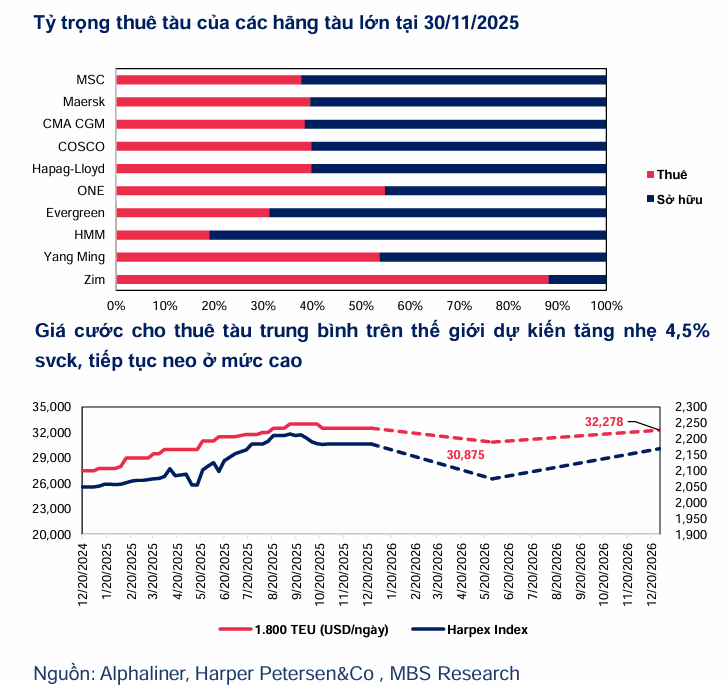

Trái ngược với đà giảm của giá cước giao ngay, giá cho thuê tàu container được dự báo sẽ duy trì ở mức cao và tăng nhẹ khoảng 4.6% vào cuối năm 2026. Các hãng tàu lớn hiện có xu hướng ưu tiên sự ổn định bằng cách chốt các hợp đồng thuê tàu dài hạn với mức giá cao hơn thị trường giao ngay để phòng ngừa rủi ro địa chính trị.

Việc dịch chuyển các tuyến dịch vụ qua Mũi Hảo Vọng thay vì kênh đào Suez đã làm giảm hiệu suất khai thác, buộc các hãng phải đẩy mạnh thuê tàu nhỏ dưới 3,000 TEU để đáp ứng các tuyến nội vùng, giúp giá cước cho thuê tàu kích cỡ 1,800 TEU có thể đạt mức 32,300 USD mỗi ngày.

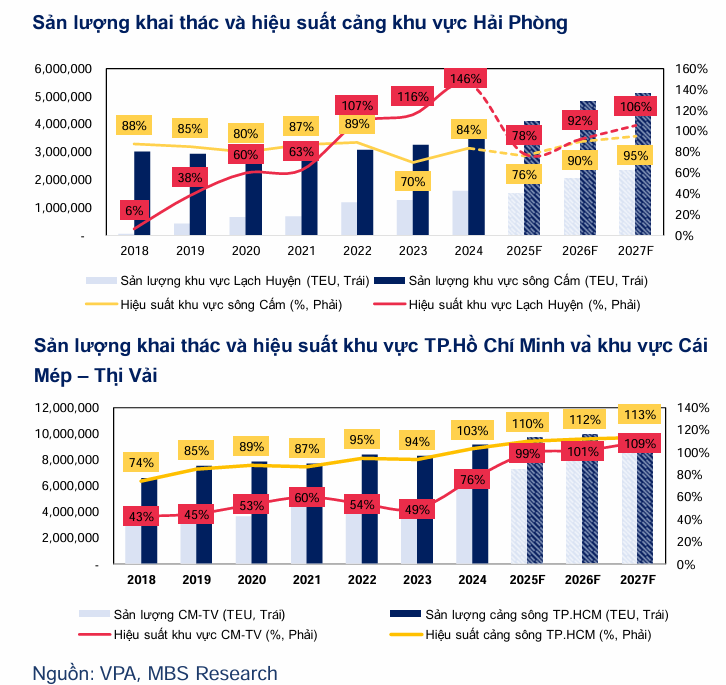

Tại thị trường Việt Nam, ngành cảng biển được kỳ vọng sẽ tăng trưởng sản lượng khoảng 10% trong năm 2026, đạt mốc 36.7 triệu TEU. MBS đặc biệt đánh giá cao các cảng nước sâu nhờ xu hướng gia tăng kích cỡ tàu của các liên minh hàng hải quốc tế.

Theo quy hoạch đến năm 2030, khu vực Hải Phòng và TP. Hồ Chí Minh vẫn là hai đầu tàu chiến lược với mục tiêu thông lượng lần lượt đạt 215 triệu tấn và 253 triệu tấn. Việc nâng phí dịch vụ cảng nước sâu thêm 10% dự kiến áp dụng từ quý 2 năm 2026 sẽ là động lực trực tiếp giúp gia tăng biên lợi nhuận cho các doanh nghiệp sở hữu hạ tầng hiện đại.

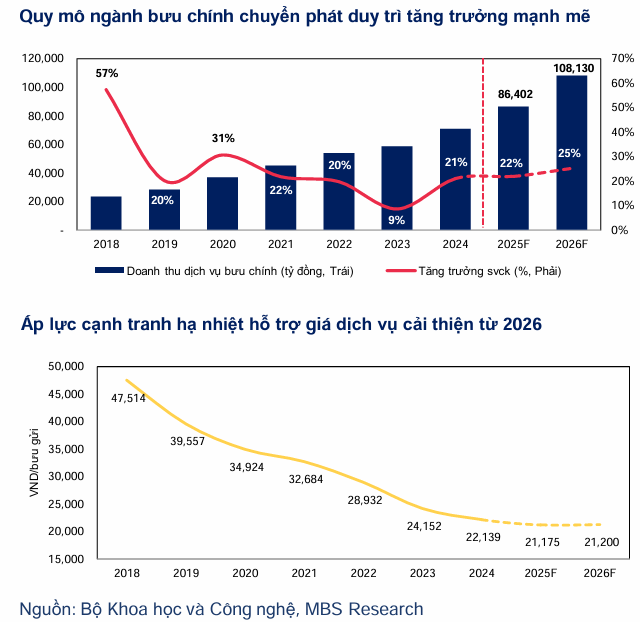

Mảng bưu chính và chuyển phát cũng hứa hẹn một năm 2026 bùng nổ khi quy mô thị trường thương mại điện tử dự kiến đạt 34 tỷ USD, tăng trưởng 22% so với cùng kỳ. Động lực chính đến từ sự thay đổi hành vi người tiêu dùng sang các sản phẩm chất lượng cao (Brand-led growth) và sự phổ biến của mô hình bán hàng qua video (Video commerce).

MBS dự báo áp lực cạnh tranh về giá trong ngành sẽ hạ nhiệt khi các doanh nghiệp chuyển sang chạy đua về công nghệ như AI và robot tự động hóa để cải thiện chất lượng dịch vụ thay vì giảm giá sâu, giúp giá dịch vụ trung bình đi ngang ở mức 21,200 đồng mỗi bưu gửi.

Dự báo kết quả kinh doanh các cổ phiếu mục tiêu năm 2026

| Mã cổ phiếu | Khuyến nghị | Giá mục tiêu (VND) | Tăng trưởng LN ròng (%) | Động lực chính |

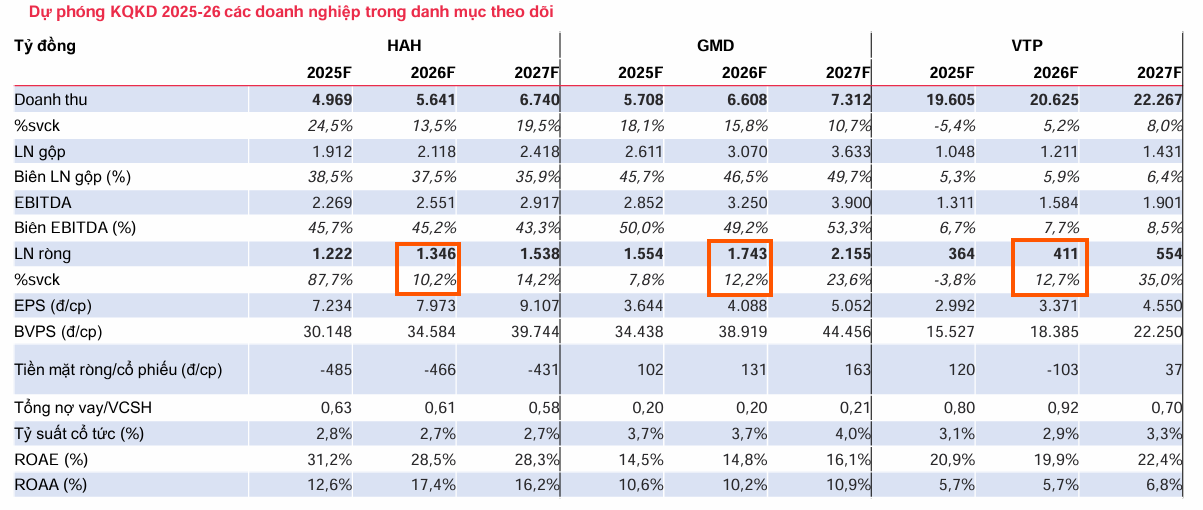

| GMD | Khả quan | 81,500 | +12.2% (1,743 tỷ) | Nam Đình Vũ GĐ 3 và tăng phí Gemalink |

| HAH | Khả quan | 84,000 | +10.2% (1,346 tỷ) | Tái ký hợp đồng cho thuê tàu giá cao |

| VTP | Khả quan | 121,000 | +12.7% (411 tỷ) | Công viên Logistics Lạng Sơn và TMĐT |

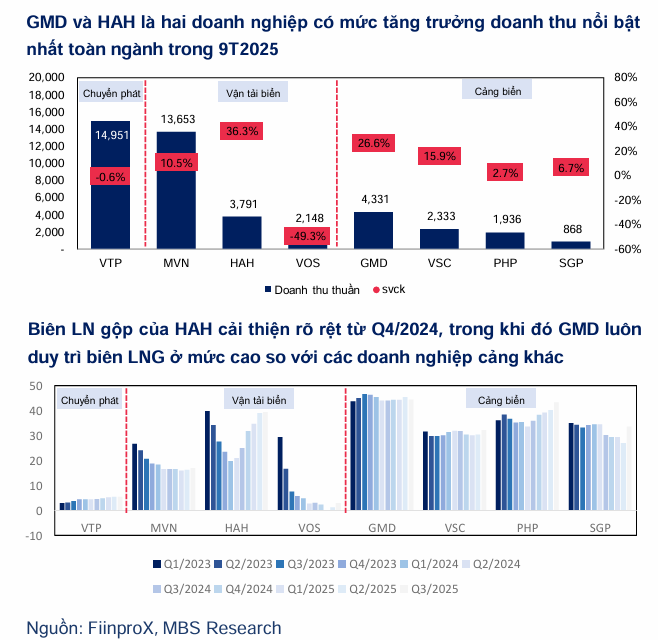

Trong chiến lược đầu tư năm 2026, Gemadept (GMD) được đánh giá là cổ phiếu hàng đầu nhờ việc nâng cao hiệu suất cảng Nam Đình Vũ giai đoạn 3, dự kiến hoạt động 85% công suất.

Đối với Hải An (HAH), khả năng duy trì lợi nhuận đến từ việc sở hữu đội tàu trẻ và chủ động khai thác các tuyến nội Á có biên lợi nhuận tốt hơn nội địa.

Viettel Post (VTP) lại ghi điểm nhờ khả năng làm chủ công nghệ logistics và dự án cửa khẩu thông minh tại Lạng Sơn, giúp nâng cao năng lực thông quan và giữ vững thị phần trong bối cạnh thị trường TMĐT đang tiến tới điểm bão hòa về số lượng người chơi.

Trước đó, HSC (08.12.2025) nâng GMD lên mức Mua vào với giá mục tiêu 79,400 đồng/cp (+26% tiềm năng); HAH được BVSC khuyến nghị OUTPERFORM với giá hợp lý 71,000 đồng/cp, trong khi HSC duy trì Tăng tỷ trọng với giá mục tiêu 72,700 đồng/cp.

Bảng so sánh quan điểm MBS và HSC về ngành Logistics 2026

| Tiêu chí so sánh | Quan điểm của MBS (24.12.2025) | Quan điểm của HSC (08.12.2025) |

| Giá cước giao ngay | Tiếp tục hạ nhiệt, thiết lập vùng cân bằng quanh 1,630 USD/FEU. | Có xu hướng giảm khi thị trường quay trở lại trạng thái bình thường. |

| Giá cho thuê tàu | Tăng nhẹ (+4.6%): Do hãng tàu ưu tiên hợp đồng dài hạn và hiệu suất giảm khi đi qua Mũi Hảo Vọng. | Giảm mạnh (-13%): Giả định tình hình Biển Đỏ hạ nhiệt và tàu quay lại kênh đào Suez. |

| Sản lượng cảng biển | Dự báo tăng trưởng 10%, đạt 36.7 triệu TEU. | Dự báo tăng trưởng 9%, nhờ lợi thế thuế quan và chi phí cạnh tranh. |

| Phí dịch vụ cảng | Kỳ vọng tăng 10% phí cảng nước sâu từ Quý 2/2026. | Kỳ vọng tăng 10% giá sàn dịch vụ từ Quý 1/2026. |

| Cổ phiếu ưu tiên | GMD, HAH, VTP (Nhấn mạnh TMĐT và hạ tầng mới). | GMD (Lựa chọn hàng đầu), thận trọng hơn với rủi ro lợi nhuận của HAH. |