Phân tích Doanh Nghiệp

Ngành phân bón 2026: Điểm tựa từ chính sách thuế và chiến lược đa dạng hóa sản phẩm (DCM)

-

Thị trường & nhu cầu: MBS dự báo giá urê thế giới ổn định quanh 400–450 USD/tấn; nhu cầu nội địa tăng ~15% đạt 10.7 triệu tấn nhờ giá nông sản cao (cà phê, hạt điều).

- Chính sách hỗ trợ: Thuế VAT 5% áp dụng từ giữa 2025 giúp doanh nghiệp được khấu trừ đầu vào, giảm chi phí sản xuất và tăng sức cạnh tranh so với hàng nhập khẩu; xuất khẩu duy trì ~14.3% sản lượng, với Hàn Quốc nổi lên là thị trường mới.

-

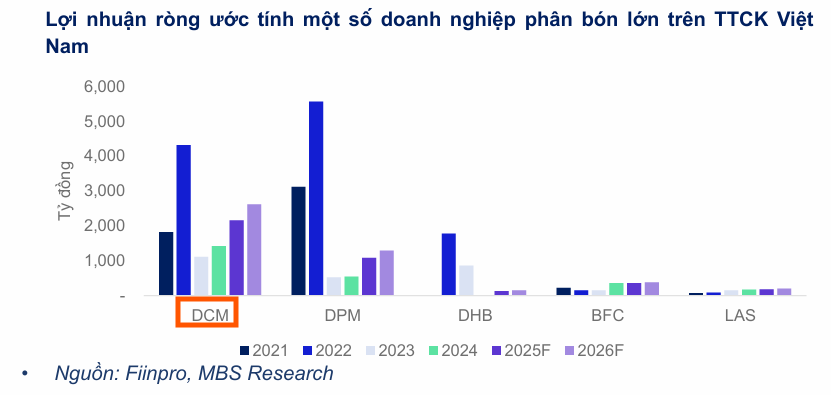

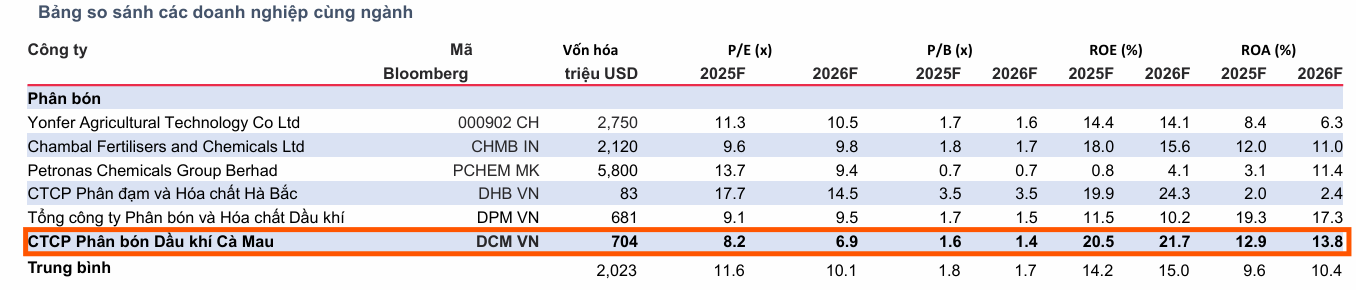

Doanh nghiệp tiêu biểu: DCM được đánh giá khả quan nhờ chiến lược đa dạng hóa sang NPK, thâu tóm nhà máy Việt–Hàn và kiểm soát chi phí tốt; MBS dự phóng lợi nhuận ròng 2026 dự báo tăng 21.5% lên 2,618 tỷ đồng, giá mục tiêu 46,200 đồng/cp.

Theo báo cáo triển vọng từ Công ty Chứng khoán MBS, ngành phân bón Việt Nam năm 2026 hứa hẹn sẽ mang những gam màu tươi sáng nhờ sự cộng hưởng từ bối cảnh quốc tế ổn định và những thay đổi mang tính bước ngoặt trong chính sách nội địa.

Trong kịch bản cơ sở, giá phân bón urea thế giới được dự báo sẽ duy trì ở vùng giá tương đương năm 2025, dao động quanh mức 400 đến 450 USD mỗi tấn. Sự ổn định này đến từ việc nguồn cung toàn cầu được bổ sung đáng kể từ các khu vực như Trung Đông, Mỹ Latin và Nga, đi kèm với sự phục hồi nhẹ về nhu cầu tại Nam Á và Đông Nam Á để đảm bảo an ninh lương thực.

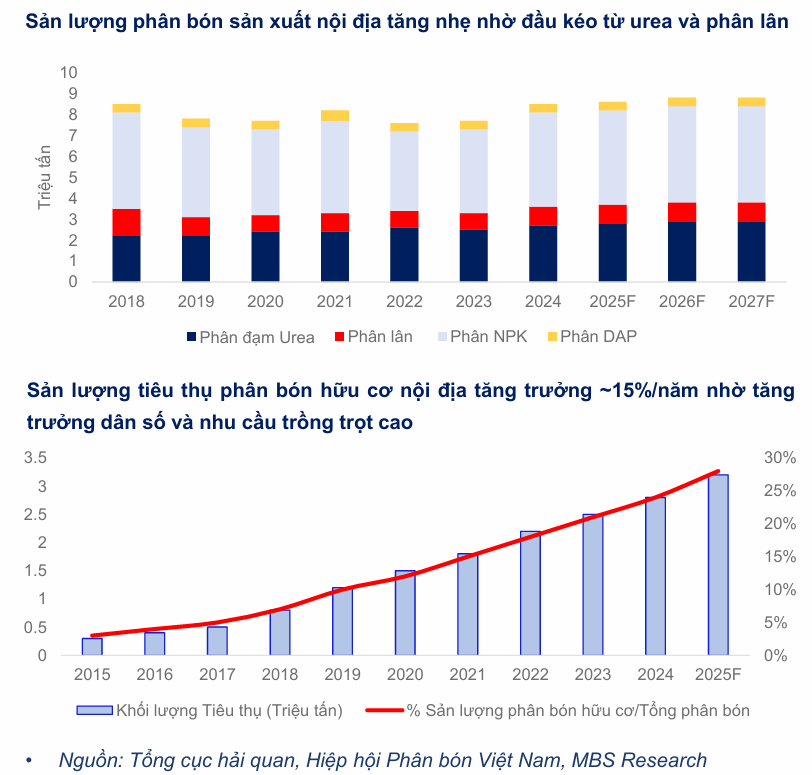

Tại thị trường trong nước, nhu cầu tiêu thụ phân bón dự kiến tiếp tục tăng trưởng khoảng 2% trong năm 2026, đạt mức 10.7 triệu tấn. Động lực chính đến từ việc giá các mặt hàng nông sản như cà phê và hạt điều duy trì ở mức cao, khuyến khích nông dân mở rộng canh tác.

Một yếu tố quan trọng khác là chính sách thuế VAT 5% đối với mặt hàng phân bón chính thức có hiệu lực từ giữa năm 2025 sẽ phát huy tác dụng rõ nét trong năm 2026. Chính sách này không chỉ giúp các doanh nghiệp nội địa được khấu trừ thuế đầu vào, tiết giảm chi phí sản xuất mà còn gia tăng đáng kể tính cạnh tranh so với các sản phẩm nhập khẩu.

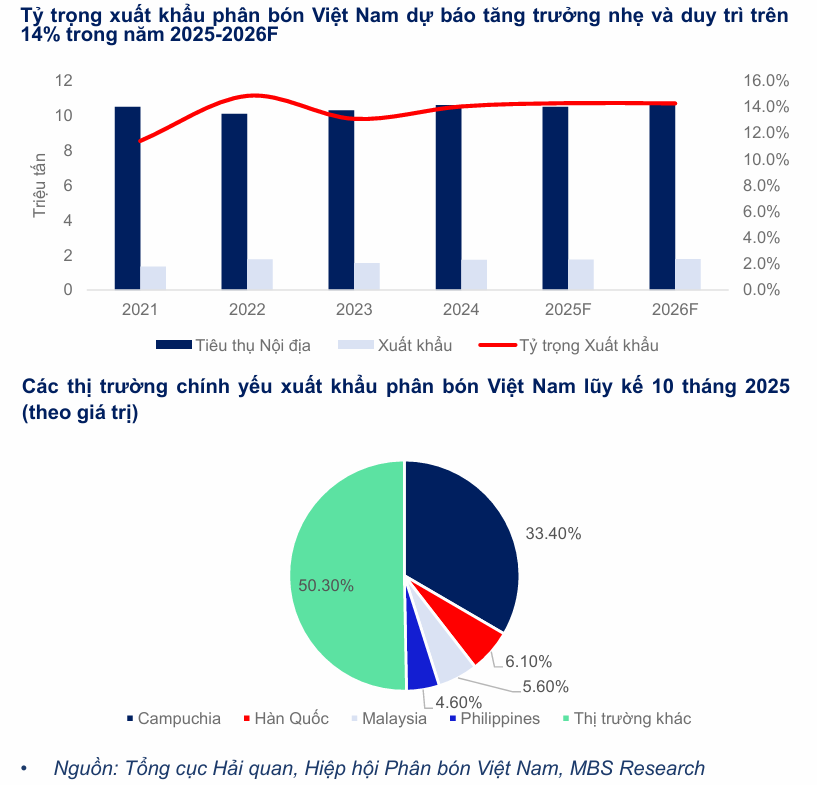

Hoạt động xuất khẩu cũng được kỳ vọng là một trụ cột vững chắc cho các doanh nghiệp trong ngành. MBS dự báo tỷ trọng xuất khẩu sẽ duy trì ở mức khoảng 14.3% tổng sản lượng tiêu thụ. Bên cạnh thị trường truyền thống là Campuchia, Hàn Quốc đang nổi lên như một điểm sáng với tốc độ tăng trưởng đột biến do nhu cầu đa dạng hóa nguồn cung urea.

Việc thâm nhập sâu vào các thị trường chất lượng cao như Hàn Quốc hay Philippines không chỉ giúp nâng cao uy tín cho phân bón Việt Nam mà còn cho phép các doanh nghiệp linh hoạt điều tiết sản lượng giữa nội địa và quốc tế để bảo vệ biên lợi nhuận.

Về khía cạnh doanh nghiệp, sự phân hóa giữa nhóm sản xuất urea và nhóm chuyên về NPK sẽ ngày càng rõ nét. Trong khi các đơn vị chủ yếu sản xuất urea như DPM hay DHB vẫn phải đối mặt với rủi ro chi phí khí đầu vào biến động, các doanh nghiệp chuyển dịch mạnh sang mảng NPK và phân bón hữu cơ như DCM đang chiếm ưu thế.

Việc tự chủ nguồn nguyên liệu và đa dạng hóa sản phẩm giúp các doanh nghiệp này giảm bớt sự phụ thuộc vào giá khí và duy trì biên lợi nhuận ổn định hơn. Doanh thu và lợi nhuận toàn ngành trong năm 2026 được dự báo sẽ tăng trưởng nhẹ từ 2% đến 3% so với năm trước.

Trong số các mã cổ phiếu ngành, DCM được MBS (23.12.2025) lựa chọn là điểm đến đầu tư tiềm năng nhất với khuyến nghị Khả quan và giá mục tiêu 46,200 đồng mỗi cổ phiếu. Lợi thế của doanh nghiệp này nằm ở chiến lược mở rộng thị phần tại vùng Tây Nguyên thông qua việc thâu tóm nhà máy NPK Việt – Hàn, giúp tối ưu hóa danh mục sản phẩm và giảm thiểu rủi ro từ mảng urea đơn thuần.

MBS ước tính lợi nhuận ròng của DCM có thể tăng trưởng tới 21.5% trong năm 2026 nhờ kiểm soát tốt chi phí vận hành và sự đóng góp ngày càng lớn từ các dòng sản phẩm giá trị gia tăng cao.

Cụ thể, ước tính doanh thu DCM năm 2025-2026F đạt lần lượt 18,788 và 19,449 tỷ đồng (+39.6%/+3.5% yoy) nhờ mở rộng thị phần. Lợi nhuận ròng đạt 2,155 và 2,618 tỷ đồng (+60.7%/+21.5% yoy) nhờ chuyển dịch 1 phần cơ cấu sang phân NPK (tự chủ nguồn nguyên liệu đầu vào tốt hơn) và công ty kiểm soát tốt chi phí vận hành.

DCM, DPM: Triển vọng thị trường ure vẫn vững chắc trong ngắn hạn

Trước đó, HSC dự báo DCM đạt 2,006 tỷ đồng LNST năm 2025 (+41%) và 2,119 tỷ năm 2027; với giá mục tiêu 47,800 đồng, khuyến nghị MUA.

HSC dự báo giá urê (đầu ra) được dự báo giảm khoảng 5% trong năm 2026 xuống quanh mức 420 USD/tấn nhưng vẫn cao hơn bình quân 10 năm, kéo theo giá bán năm 2026 giảm 6% đối với DPM và 9% đối với DCM.

Bảng so sánh quan điểm HSC và MBS về cổ phiếu DCM

| Tiêu chí | HSC (Báo cáo 02/12/2025) | MBS (Báo cáo 23/12/2025) |

| Khuyến nghị | MUA (Nâng từ Tăng tỷ trọng) | KHẢ QUAN |

| Giá mục tiêu | 47,800 đồng/cp | 46,200 đồng/cp |

| LNST dự báo 2025 | 2,006 tỷ đồng (+41%) | 2,155 tỷ đồng (+60.7%) |

| LNST dự báo 2026 | 2,033 tỷ đồng | 2,618 tỷ đồng (+21.5%) |

| Định giá $P/E$ | F/E 2026= 8.9 lần | |

| Động lực chính | Chi phí khí giảm nhờ giá dầu Brent hạ nhiệt. | Chiến lược NPK và thâu tóm nhà máy Việt – Hàn. |

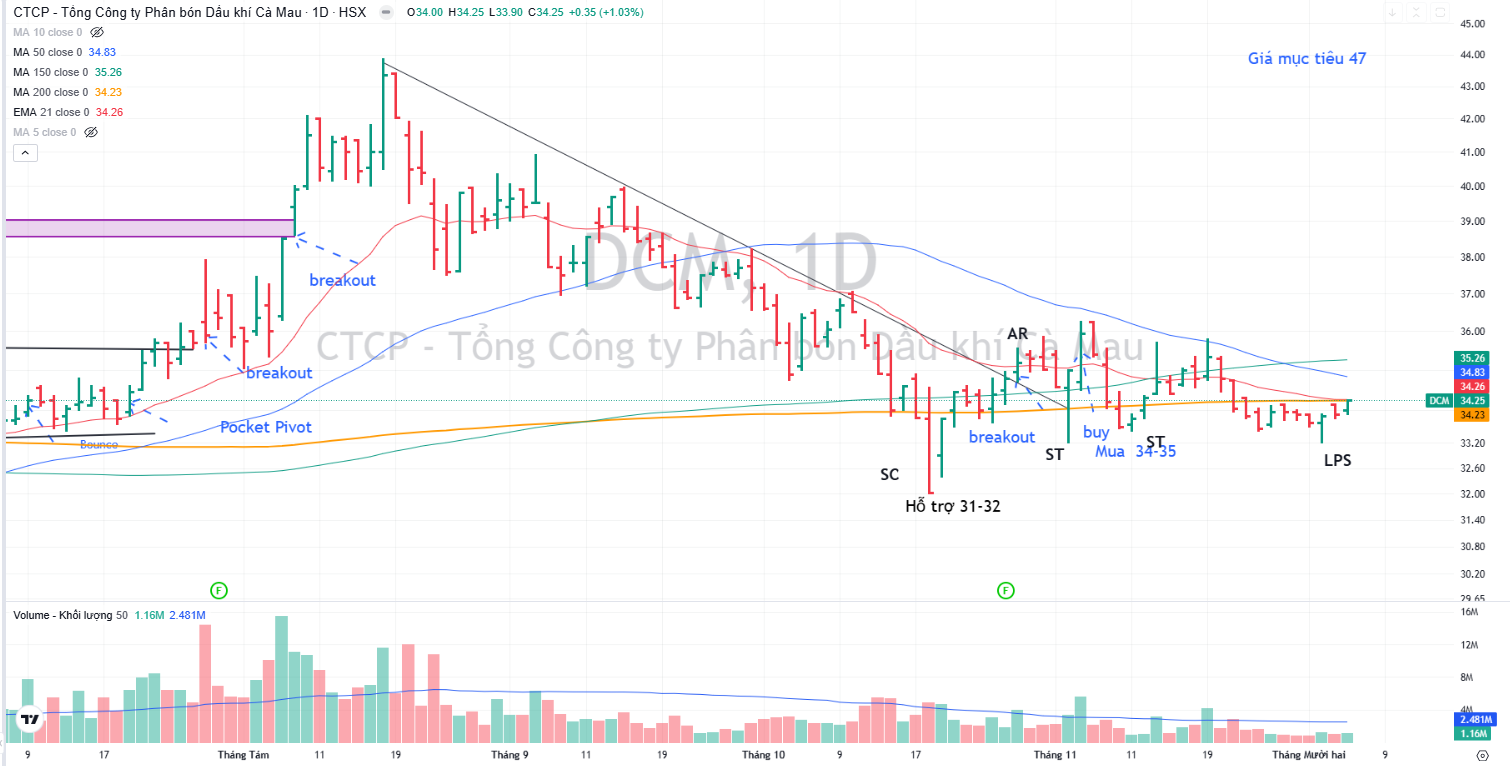

Elibook Team hiện đang khuyến nghị MUA đối với DCM ở vùng giá quanh 34-35,000 đồng. Trên đồ thị, RS của DCM là 35, hoạt động yếu trên thị trường. Hiện DCM đang ở ngay vùng mua, và đang kiểm tra lại vùng hỗ trợ này (LPS).