Phân tích Doanh Nghiệp

HPG: Sản lượng tháng 11 bứt phá 43%, tiêu thụ HRC vẫn vững chắc bất chấp ảnh hưởng của bão

-

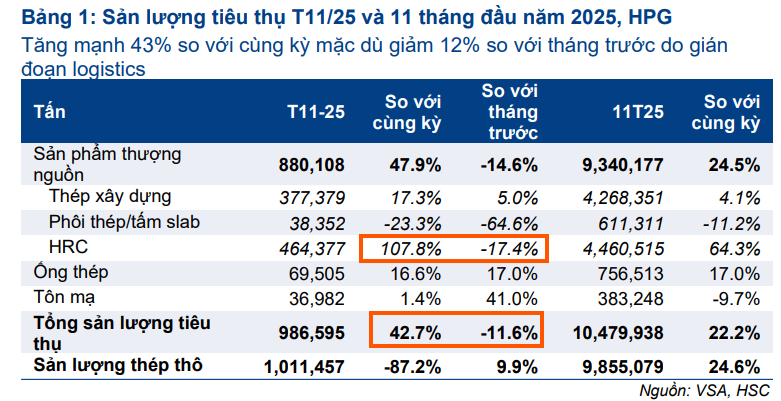

Sản lượng thép: Tiêu thụ đạt 986,595 tấn (+42.7% YoY), dù giảm 11.6% so với tháng trước do bão làm gián đoạn vận chuyển; lũy kế 11 tháng đạt 10.48 triệu tấn (+22.2% YoY).

- Động lực HRC: Thép cuộn cán nóng (HRC) đạt 464,377 tấn (+107.8% YoY), chiếm 59.6% thị phần cả nước, khẳng định vai trò sản phẩm chủ lực và chiến lược tập trung vào thép giá trị cao.

-

Định giá & khuyến nghị: HSC dự báo lợi nhuận thuần 2025 đạt 16,600 tỷ (+38% YoY), riêng Q4 có thể đạt 5,000 tỷ (+79% YoY); cổ phiếu HPG đang giao dịch P/E 9.5 lần, thấp hơn trung bình 3 năm, khuyến nghị MUA

Theo số liệu mới nhất từ Hiệp hội Thép Việt Nam (VSA), Tập đoàn Hòa Phát (HPG) vừa công bố kết quả kinh doanh tháng 11/2025 với những con số vô cùng ấn tượng. Tổng sản lượng thép thành phẩm tiêu thụ trong tháng 11 đạt 986,595 tấn, ghi nhận mức tăng trưởng mạnh mẽ 42.7% so với cùng kỳ năm trước. Kết quả này phản ánh đà phục hồi đồng đều trên tất cả các phân khúc sản phẩm chủ lực, củng cố vị thế chi phối của doanh nghiệp thép đầu ngành tại Việt Nam.

Mặc dù so với tháng trước, tổng sản lượng có sự sụt giảm nhẹ khoảng 11.6%, nhưng nguyên nhân chính được xác định là do yếu tố khách quan từ thời tiết. Cụ thể, các đợt bão lớn trong tháng 11 đã khiến hoạt động vận chuyển bằng tàu biển phải tạm dừng trong khoảng một tuần, dẫn đến tình trạng chậm trễ trong việc giao các đơn hàng thép cuộn cán nóng (HRC). Tuy nhiên, lũy kế 11 tháng đầu năm 2025, Hòa Phát đã tiêu thụ tổng cộng 10.48 triệu tấn thép các loại, tăng 22.2% so với cùng kỳ năm 2024, một con số minh chứng cho sức mạnh nội tại bất chấp những biến động của thị trường.

Thép cuộn cán nóng (HRC): Động lực tăng trưởng chủ chốt

Trong cơ cấu tiêu thụ tháng 11, phân khúc HRC tiếp tục đóng vai trò là “ngôi sao” sáng nhất. Với sản lượng đạt 464,377 tấn, HRC ghi nhận mức tăng trưởng kỷ lục 107.8% so với cùng kỳ năm ngoái. Sự bứt phá này đến từ việc doanh nghiệp không ngừng tối ưu hóa công suất và nâng cao chất lượng sản phẩm để đáp ứng nhu cầu khắt khe của các ngành công nghiệp hạ nguồn.

Xét về thị phần, Hòa Phát đã có một bước tiến dài trong mảng HRC khi chiếm tới 59.6% thị phần cả nước trong 11 tháng đầu năm 2025, tăng đáng kể so với mức 44.5% của năm 2024. Điều này cho thấy chiến lược tập trung vào các sản phẩm thép giá trị cao đang đi đúng hướng.

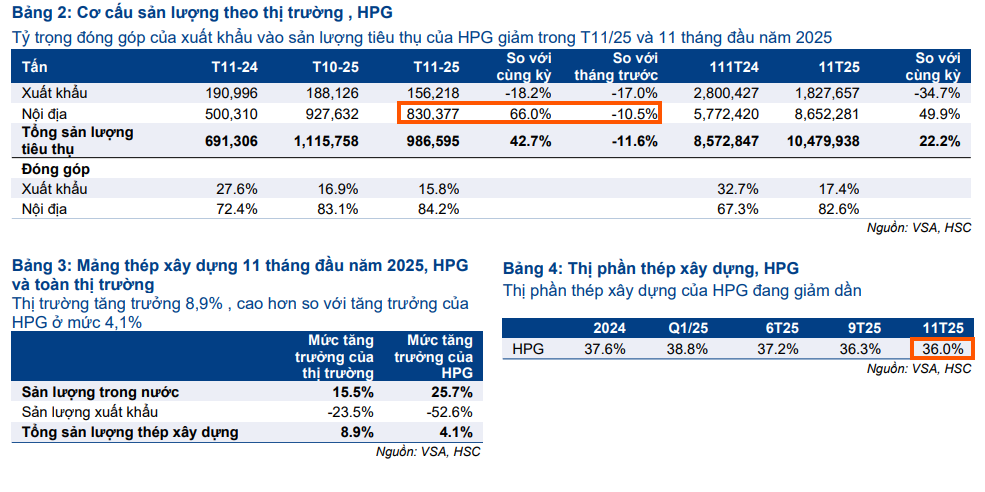

Mặc dù sản lượng xuất khẩu HRC trong tháng tăng 8.3% đạt hơn 67,000 tấn, nhưng thị trường nội địa mới là nơi ghi nhận sự bùng nổ với mức tăng trưởng 146.2% so với cùng kỳ, bất chấp sự sụt giảm tạm thời so với tháng 10 do ảnh hưởng của bão.

Thép xây dựng và các sản phẩm khác: Nội địa bù đắp xuất khẩu

Đối với mảng thép xây dựng, sản lượng tiêu thụ tháng 11 đạt 377,379 tấn, tăng 17.3% so với cùng kỳ và tăng 5% so với tháng trước. Điểm đáng lưu ý là thị trường trong nước ghi nhận mức tăng trưởng 25.7%, cao hơn hẳn mức tăng trung bình của toàn ngành. Điều này giúp bù đắp đáng kể cho sự sụt giảm mạnh trong mảng xuất khẩu thép xây dựng vốn đang gặp nhiều bất ổn.

Các dòng sản phẩm hạ nguồn khác như ống thép và tôn mạ cũng ghi nhận những kết quả khả quan. Sản lượng ống thép đạt 69,505 tấn, tăng 16.6% so với cùng kỳ, đưa thị phần của Hòa Phát trong mảng này lên mức 30.8%.

Đối với tôn mạ, dù thị trường xuất khẩu còn yếu nhưng sản lượng tiêu thụ 11 tháng vẫn giúp Hòa Phát cải thiện nhẹ thị phần lên 8.74%.

Bảng so sánh sản lượng các phân khúc sản phẩm tháng 11/2025

| Loại sản phẩm | Sản lượng (Tấn) | Tăng trưởng so với cùng kỳ | Tăng trưởng so với tháng trước | Thị phần 11 tháng |

| HRC | 464,377 | +107.8% | -12.0% | 59.6% |

| Thép xây dựng | 377,379 | +17.3% | +5.0% | 36.0% |

| Ống thép | 69,505 | +16.6% | +17.0% | 30.8% |

| Tôn mạ | 36,982 | +1.4% | +41.0% | 8.74% |

HPG: Động Lực HRC Bù Đắp Thép Xây Dựng Suy Yếu, hiệu suất nhà máy Dung Quất 2 đạt 81%

Định giá và khuyến nghị

Dựa trên kết quả kinh doanh vững chắc, Công ty Chứng khoán HSC duy trì dự báo lợi nhuận thuần cho năm 2025 của Hòa Phát đạt 16,600 tỷ đồng, tương ứng mức tăng trưởng 38%.

Riêng quý 4/2025, lợi nhuận dự kiến có thể đạt mức 5,000 tỷ đồng, tăng tới 79% so với cùng kỳ năm ngoái nhờ sản lượng HRC phục hồi sau bão và chi phí nguyên liệu đầu vào ổn định.

Về mặt định giá, cổ phiếu HPG hiện đang giao dịch ở mức P/E trượt dự phóng là 9.5 lần, thấp hơn nhiều so với mức bình quân 3 năm là 13 lần. Với tiềm năng tăng trưởng mạnh mẽ từ dự án Dung Quất 2 trong tương lai gần, HSC duy trì khuyến nghị MUA VÀO với giá mục tiêu 36,800đ/cổ phiếu.

Mức giá này mở ra tiềm năng tăng trưởng lên tới 37% cho các nhà đầu tư, đặc biệt khi giá cổ phiếu vừa trải qua nhịp điều chỉnh nhẹ, đưa định giá về vùng hấp dẫn.