Phân tích Doanh Nghiệp

PVD: Tín hiệu khởi sắc từ thị trường giàn khoan toàn cầu và động lực tăng trưởng 2026

-

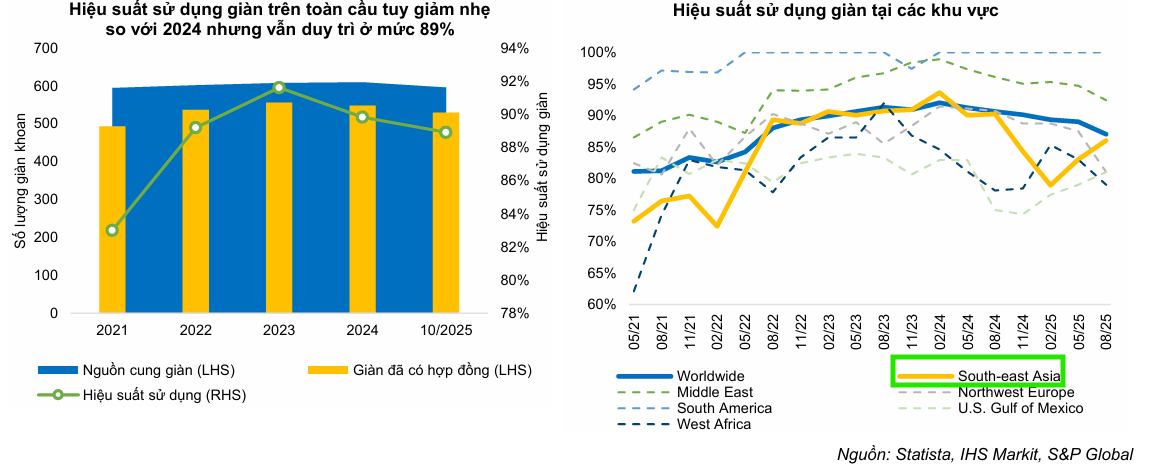

Thị trường giàn khoan: Hiệu suất sử dụng giàn khoan toàn cầu năm 2025 đạt mức cao kỷ lục 89%; tại Đông Nam Á duy trì >80%, tạo nền tảng nhu cầu ổn định cho PVD.

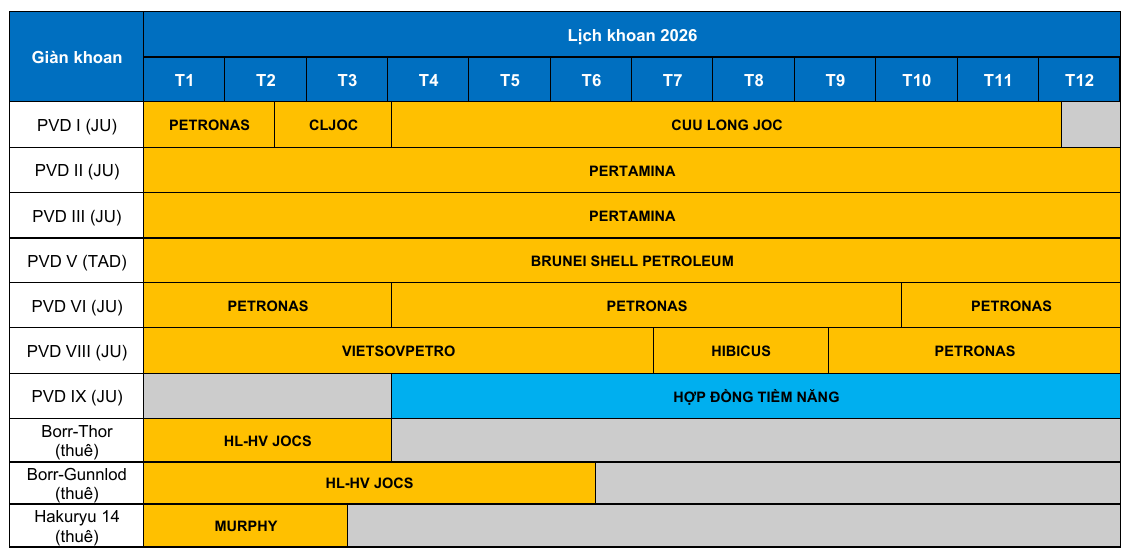

- Chiến lược vận hành: PVD đưa giàn PVD VIII vào hoạt động, thuê thêm 3 giàn trong Q4/2025; năm 2026 toàn bộ đội giàn tự nâng (PVD I, II, III, VI, VIII, TAD) đã có hợp đồng chắc chắn, giá thuê trung bình dự kiến tăng lên 95,000 USD/ngày.

-

Triển vọng lợi nhuận: LNST-CĐTS 2025 tăng 39% đạt 972 tỷ đồng, tiếp tục tăng 7% năm 2026 lên 1,038 tỷ; BVSC định giá hợp lý 30,700 đồng/cp, khuyến nghị OUTPERFORM, trong khi HSC đặt mục tiêu 32,000 đồng/cp với khuyến nghị MUA.

Thị trường khoan thăm dò và khai thác dầu khí toàn cầu đang bước vào giai đoạn hoạt động đặc biệt sôi động với hiệu suất sử dụng giàn khoan duy trì ở mức cao kỷ lục. Theo các số liệu thống kê mới nhất từ S&P Global, hiệu suất sử dụng giàn khoan trên toàn thế giới trong năm 2025 đạt mức trung bình 89%, cho thấy nhu cầu về năng lượng và các hoạt động thượng nguồn vẫn là trọng tâm của ngành dầu khí.

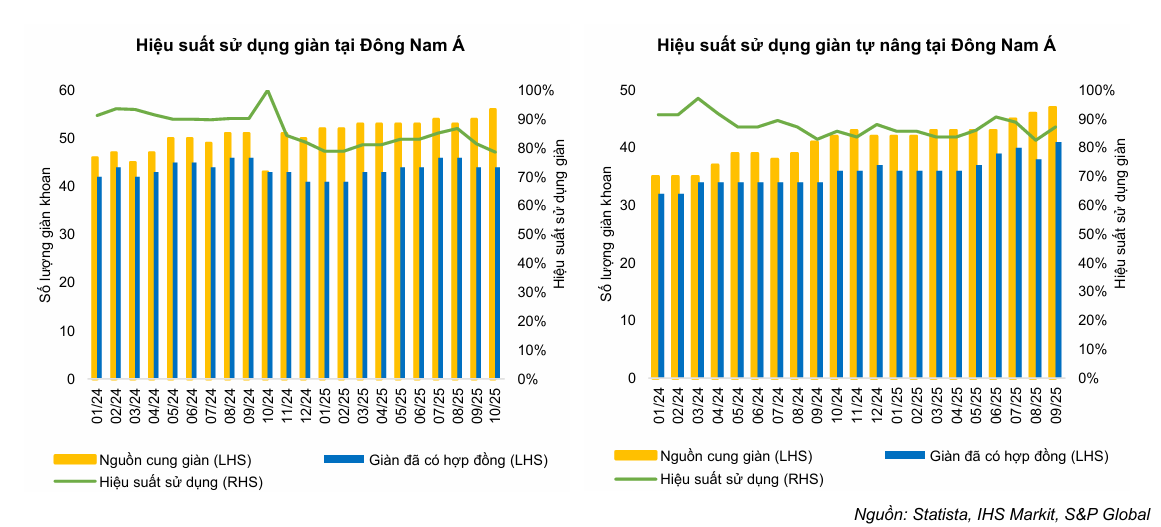

Tại khu vực Đông Nam Á, hiệu suất sử dụng các loại giàn khoan, đặc biệt là giàn tự nâng, đã liên tục giữ vững trên mức 80% từ năm 2022 đến nay. Các quốc gia như Malaysia, Indonesia, Thái Lan và Việt Nam đang duy trì nhu cầu ổn định khoảng 8 đến 9 giàn tự nâng mỗi năm để phục vụ các dự án phát triển mỏ có quy mô lớn và thời gian triển khai kéo dài. Đây là nền tảng vững chắc để Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling – mã cổ phiếu PVD) tiếp tục khai thác hiệu quả các nguồn công việc tại khu vực.

Chiến lược vận hành đội giàn khoan và triển vọng giá thuê năm 2026

Khối lượng công việc của PVD đang cho thấy sự ổn định cao với kế hoạch vận hành đội tàu được tính toán kỹ lưỡng.

Từ tháng 9 năm 2025, doanh nghiệp đã chính thức đưa giàn khoan PVD VIII vào hoạt động tại mỏ Kình Ngư Trắng cho đối tác Vietsovpetro sau 9 tháng nâng cấp.

Bên cạnh đó, trong quý 4 năm 2025, PVD đã thực hiện thuê ngoài thêm 3 giàn, nâng tổng số giàn khoan thuê từ 1 lên 4 giàn nhằm đáp ứng nhu cầu thị trường nội địa. Việc vận hành thêm các giàn tự sở hữu và giàn thuê ngoài được kỳ vọng sẽ tạo ra bước đột phá về kết quả kinh doanh trong những tháng cuối năm.

Bước sang năm 2026, toàn bộ danh mục giàn khoan tự nâng bao gồm PVD I, II, III, VI, VIII và giàn tiếp trợ khoan TAD đều đã có hợp đồng chắc chắn với các khách hàng quốc tế và trong nước.

Đáng chú ý, giá thuê giàn trung bình trong năm 2026 dự kiến sẽ cải thiện nhẹ lên mức 95,000 USD mỗi ngày nhờ các điều khoản tăng giá đã được ký kết từ trước.

PVD cũng đang chuẩn bị đưa giàn PVD IX vào hoạt động từ tháng 4 năm 2026 sau khi hoàn tất quá trình tái khởi động.

Chiến lược luân chuyển giàn khoan cũng được thực hiện linh hoạt khi giàn PVD I sẽ quay về Việt Nam để phục vụ thị trường trong nước sau khi hết khấu hao vào tháng 4 năm 2026, trong khi giàn mới PVD VIII sẽ được đưa sang Malaysia để tận dụng mức giá thuê cao hơn tại thị trường này.

Mảng dịch vụ kỹ thuật giếng khoan: Động lực tăng trưởng từ các dự án nội địa

Mảng dịch vụ kỹ thuật giếng khoan đang trở thành “cánh tay phải” đắc lực cho sự tăng trưởng của PVD khi hưởng lợi trực tiếp từ các dự án dầu khí lớn trong nước.

Trong bối cảnh các đại dự án như Lô B, Đại Hùng Nam, Lạc Đà Vàng và Sư Tử Trắng đang được đẩy mạnh triển khai, nhu cầu về dịch vụ sửa giếng và hủy giếng gia tăng mạnh mẽ. Doanh nghiệp dự kiến mảng dịch vụ này sẽ duy trì tốc độ tăng trưởng doanh thu khoảng 10% mỗi năm trong giai đoạn tới.

Sự bùng nổ của mảng kỹ thuật giếng khoan còn được minh chứng qua kết quả của các công ty thành viên như PVD Well hay PVD Logging khi lợi nhuận dự kiến quay trở lại mức nền cao của giai đoạn trước năm 2014.

Không chỉ dừng lại ở thị trường nội địa, PVD đang tích cực đẩy mạnh hoạt động ra nước ngoài thông qua liên doanh PT PVD Indo tại Indonesia và kế hoạch thành lập thêm liên doanh tại Malaysia vào năm 2026.

Chiến lược cung cấp gói dịch vụ trọn gói bao gồm cả khoan và kỹ thuật giếng khoan sẽ giúp PVD gia tăng khả năng cạnh tranh và biên lợi nhuận tại các thị trường khu vực.

Định giá và khuyến nghị

Trong năm 2026, mặc dù doanh thu từ mảng thuê giàn ngoài có thể giảm do số lượng giàn thuê ít hơn năm 2025, nhưng biên lợi nhuận gộp chung của mảng dịch vụ khoan dự kiến sẽ cải thiện thêm 1.5 điểm phần trăm.

Điều này có được nhờ việc giàn PVD I hết khấu hao và sự đóng góp của giàn tự sở hữu PVD IX.

Theo đó, LNST-CĐTS năm 2025 dự kiến tăng trưởng 39% yoy, đạt 972 tỷ đồng, và tiếp tục tăng trưởng 7% yoy trong năm 2026, đạt 1,038 tỷ đồng.

BVSC (25.12.2025) xác định mức giá trị hợp lý cho cổ phiếu PVD là 30,700 đồng mỗi cổ phiếu. Mức giá này tương đương với chỉ số định giá P/B 1.03 lần.

Với các tiềm năng tăng trưởng từ đại dự án Lô B và hiệu suất hoạt động đội giàn ấn tượng, PVD nhận được khuyến nghị OUTPERFORM (Khả quan) cho mục tiêu đầu tư dài hạn.

Bảng so sánh quan điểm BVSC và HSC về PVD

| Tiêu chí so sánh | Quan điểm của BVSC | Quan điểm của HSC |

| Giá mục tiêu | 30,700 VNĐ/cổ phiếu | 32,000 VNĐ/cổ phiếu |

| Khuyến nghị | OUTPERFORM (Khả quan) | MUA VÀO |

| Động lực từ giàn PVD IX | Bắt đầu vận hành từ tháng 4/2026 sau khi tái khởi động. | Đã ký hợp đồng 40 giếng tại Lô B từ tháng 3/2027, dự kiến thu về 13 triệu USD lợi nhuận/năm. |

| Khấu hao giàn PVD I | Hết khấu hao từ tháng 4/2026, giúp tiết giảm 14.000 USD chi phí mỗi ngày. | Điểm nhấn quan trọng giúp tăng biên lợi nhuận và điều chỉnh tăng 28.6% dự báo lợi nhuận. |

| Thị trường quốc tế | Tập trung vào liên doanh tại Indonesia và kế hoạch thâm nhập Thái Lan. | Nhấn mạnh liên doanh tại Malaysia với Lianson Fleet Group (PVD sở hữu 49%) vào Quý 1/2026. |

| Giá thuê giàn tự nâng | Dự báo tăng nhẹ lên mức trung bình 95,000 USD/ngày vào năm 2026. | Đánh giá mức định giá P/E hiện tại (10.5 lần) vẫn thấp hơn nhiều so với trung bình lịch sử (17.1 lần). |

Trên đồ thị, RS của PVD là 96, là cổ phiếu dầu khí đầu tiên breakout nền giá. Ngày 26.12.2025, PVD +3.2% và có cú squat. Chúng tôi khuyến nghị tiếp tục nắm giữ.