Phân tích Doanh Nghiệp

PVD: Thiết lập mặt bằng tăng trưởng mới từ dịch vụ kỹ thuật và mở rộng đội giàn

- Kết quả kinh doanh: Quý 3/2025 ghi nhận doanh thu thuần 2,571 tỷ đồng (+5% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ 278 tỷ đồng (+53% YoY); lũy kế 9 tháng đạt 6,504 tỷ đồng doanh thu (đi ngang YoY) và 671 tỷ đồng lợi nhuận (+40% YoY).

- Động lực tăng trưởng: Doanh thu mảng kỹ thuật khoan giếng quý 3 đạt 954 tỷ đồng (+67% YoY), biên lợi nhuận gộp duy trì quanh 25%; từ 2026, dự án Lô B – Ô Môn với quy mô 40-50 giếng mỗi năm tạo nền công việc ổn định và dài hạn.

- Định giá & khuyến nghị: BSC dự báo lợi nhuận sau thuế cổ đông công ty mẹ năm 2026 đạt 1,170 tỷ đồng (+20% YoY); cổ phiếu PVD giao dịch P/E dự phóng 2026 là 13.9 lần, BSC duy trì khuyến nghị MUA với giá mục tiêu 34.600 đồng.

Theo báo cáo cập nhật doanh nghiệp ngày 26/12/2025 của BSC, Tổng công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí đang bước vào một giai đoạn tăng trưởng mới, khác biệt rõ rệt so với chu kỳ hồi phục trước đây. Động lực tăng trưởng của PVD không còn phụ thuộc đơn thuần vào biến động giá dầu, mà được xây dựng trên nền tảng nhu cầu khoan dài hạn trong nước và sự mở rộng quy mô tài sản khoan tự sở hữu.

Dịch vụ kỹ thuật khoan giếng: Động lực tăng trưởng chủ đạo

Trong cơ cấu doanh thu quý 3/2025, mảng kỹ thuật khoan giếng và dịch vụ khác tiếp tục là điểm sáng nổi bật nhất. Doanh thu mảng này đạt 954 tỷ đồng, tăng 67% YoY và đóng góp 235 tỷ đồng lợi nhuận gộp, tăng 94% YoY. Biên lợi nhuận gộp duy trì quanh mức 25%, cao hơn đáng kể so với mảng dịch vụ khoan truyền thống.

Động lực tăng trưởng đến từ nhu cầu khoan trong nước gia tăng tại các dự án như Đại Hùng và Bạch Hổ mở rộng. Quan trọng hơn, đây mới chỉ là giai đoạn khởi đầu của một chu kỳ tăng trưởng dài hạn khi dự án Lô B – Ô Môn bước vào giai đoạn khoan phát triển.

Theo kế hoạch phát triển mỏ được trích dẫn trong báo cáo, Lô B – Ô Môn cần khoan khoảng 911 giếng trong vòng 20 năm, tương đương 40-50 giếng mỗi năm. Con số này cao hơn nhiều lần so với mức trung bình chỉ 5–15 giếng mỗi năm trong giai đoạn 2022-2024, qua đó tạo ra một mặt bằng nhu cầu hoàn toàn mới cho các dịch vụ kỹ thuật giếng khoan.

BSC dự báo trong giai đoạn 2026-2027, mảng kỹ thuật khoan giếng và dịch vụ khác của PVD sẽ đạt doanh thu từ 3,700 đến 3,800 tỷ đồng mỗi năm, chiếm khoảng 30-35% tổng doanh thu. Lợi nhuận gộp dự kiến đạt 850-900 tỷ đồng, tăng 146% so với nền giai đoạn 2022-2024. Sự gia tăng tỷ trọng của mảng này đóng vai trò then chốt trong việc nâng biên lợi nhuận hợp nhất của PVD trong trung và dài hạn.

Dịch vụ khoan: Tăng trưởng nhờ đóng góp trọn vẹn của PVD VIII và PVD IX

Song song với mảng dịch vụ kỹ thuật, mảng dịch vụ khoan của PVD cũng bước vào chu kỳ tăng trưởng mới nhờ mở rộng đội giàn khoan tự sở hữu. PV Drilling VIII bắt đầu tạo doanh thu từ quý 3/2025 và sẽ vận hành đủ 12 tháng trong năm 2026 với lịch làm việc đã được xác định cùng Vietsovpetro, sau đó chuyển sang Malaysia. PV Drilling IX dự kiến đưa vào vận hành từ quý 2/2026 và đã có hợp đồng ký sẵn cho giai đoạn 2026-2028, thuộc phân khúc giàn tự nâng cao cấp.

BSC ước tính hai giàn khoan này sẽ mang lại khoảng 65 triệu đô la Mỹ doanh thu trong năm 2026, so với mức khoảng 11 triệu đô la Mỹ đóng góp trong năm 2025. Phần tăng thêm đến từ số tháng vận hành nhiều hơn và mức giá thuê cao hơn đối với giàn PV Drilling IX.

Kết hợp với giả định giá thuê ngày trung bình tăng từ 95.800 đô la Mỹ trong năm 2025 lên 101.500 đô la Mỹ trong năm 2026, tương ứng tăng 6% YoY, cùng hiệu suất sử dụng giàn duy trì ở mức rất cao từ 98-99%, doanh thu mảng dịch vụ khoan giàn tự nâng được dự báo tăng 41% YoY trong năm 2026, đạt khoảng 207 triệu đô la Mỹ. Nếu tính cả giàn khoan nửa nổi nửa chìm và các giàn thuê ngoài, tổng doanh thu mảng dịch vụ khoan dự kiến đạt khoảng 276 triệu đô la Mỹ, tăng 19% YoY.

Đáng chú ý, toàn bộ các giàn khoan của PVD đã được phủ kín công việc đến hết năm 2027 và nhiều giàn đã có lịch làm việc sang năm 2028, giúp đảm bảo mức độ hiển thị hợp đồng cao và giảm rủi ro biến động chu kỳ.

Triển vọng tài chính 2025-2026: Thiết lập mặt bằng lợi nhuận mới

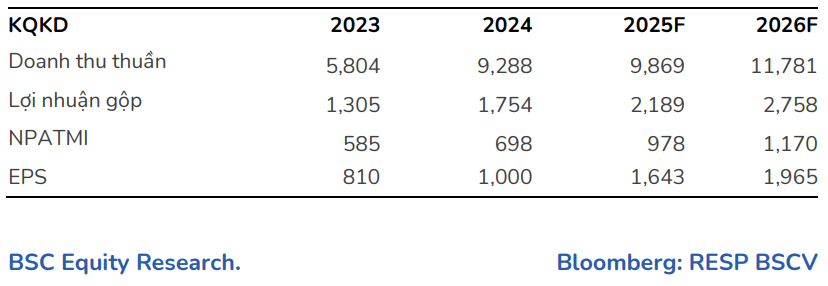

Trên cơ sở các giả định trên, BSC dự báo doanh thu thuần năm 2025 của PVD đạt 9.869 tỷ đồng, tăng 6% YoY, trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 978 tỷ đồng, tăng 58% YoY. Sang năm 2026, doanh thu thuần dự kiến đạt 11,781 tỷ đồng, tăng 19% YoY và lợi nhuận sau thuế đạt 1,170 tỷ đồng, tăng 20% YoY.

Biên lợi nhuận gộp được kỳ vọng cải thiện từ 22% trong năm 2025 lên 23% trong năm 2026, phản ánh tác động tích cực từ việc gia tăng tỷ trọng dịch vụ kỹ thuật và hiệu quả khai thác đội giàn mới.

Định giá và khuyến nghị

PVD hiện đang giao dịch ở mức giá 27,350 đồng, tương ứng hệ số giá trên lợi nhuận dự phóng năm 2026 là 13.9 lần và hệ số giá trị doanh nghiệp trên lợi nhuận trước khấu hao năm 2026 là 6.2 lần. Mức định giá này phản ánh mặt bằng hợp lý khi lợi nhuận của doanh nghiệp đang bước vào chu kỳ tăng trưởng mới.

Trong giai đoạn 2025-2026, lợi nhuận sau thuế thuộc cổ đông công ty mẹ của PVD được BSC dự báo tăng từ 978 tỷ đồng lên 1,170 tỷ đồng, tương ứng tăng 20% YoY, được hỗ trợ bởi đóng góp trọn vẹn của các giàn khoan mới và sự gia tăng tỷ trọng mảng dịch vụ kỹ thuật khoan giếng có biên lợi nhuận cao.

BSC trong báo cáo ngày 26/12/2025 duy trì khuyến nghị mua đối với cổ phiếu PVD và nâng giá mục tiêu lên 34,600 đồng mỗi cổ phiếu.

Với mức giá mục tiêu này, PVD có tiềm năng tăng giá khoảng 27% so với thị giá hiện tại, đồng thời được đánh giá là cổ phiếu dầu khí có câu chuyện tăng trưởng rõ ràng và mức độ hiển thị lợi nhuận cao trong giai đoạn 2026 trở đi.

Bảng so sánh khuyến nghị của các CTCK:

| Tiêu chí so sánh | Quan điểm của BVSC | Quan điểm của HSC | Quan điểm của BSC |

|---|---|---|---|

| Giá mục tiêu | 30,700 đồng/cổ phiếu | 32,000 đồng/cổ phiếu | 34,600 đồng/cổ phiếu |

| Khuyến nghị | OUTPERFORM (Khả quan) | MUA VÀO | MUA |

| Động lực từ giàn PVD IX | Bắt đầu vận hành từ tháng 4/2026 sau khi tái khởi động | Đã ký hợp đồng 40 giếng tại Lô B từ tháng 3/2027, dự kiến thu về 13 triệu đô la Mỹ lợi nhuận mỗi năm | Đưa vào vận hành từ quý 2/2026, có hợp đồng ký sẵn giai đoạn 2026-2028, đóng góp lớn vào tăng trưởng doanh thu mảng khoan |

| Khấu hao giàn PVD I | Hết khấu hao từ tháng 4/2026, giúp tiết giảm 14,000 đô la Mỹ chi phí mỗi ngày | Điểm nhấn quan trọng giúp tăng biên lợi nhuận và điều chỉnh tăng 28.6% dự báo lợi nhuận | Không nhấn mạnh yếu tố khấu hao, tập trung vào hiệu quả khai thác đội giàn mới và cải thiện biên hợp nhất |

| Thị trường quốc tế | Tập trung vào liên doanh tại Indonesia và kế hoạch thâm nhập Thái Lan | Nhấn mạnh liên doanh tại Malaysia với Lianson Fleet Group, PVD sở hữu 49%, từ quý 1/2026 | Hoạt động tại Malaysia và Indonesia với backlog đã phủ kín đến hết năm 2027, một số giàn kéo dài sang 2028 |

| Giá thuê giàn tự nâng | Dự báo tăng nhẹ lên mức trung bình 95,000 đô la Mỹ mỗi ngày vào năm 2026 | Đánh giá định giá P/E hiện tại 10.5 lần thấp hơn trung bình lịch sử 17.1 lần | Dự báo giá thuê ngày tăng lên 101,500 đô la Mỹ trong năm 2026, tương ứng +6% YoY, với hiệu suất sử dụng 99% |

Trên đồ thị kỹ thuật, PVD có RS=95, mức hoạt động tốt trên thị trường. PVD là mã dầu khí đầu tiên vượt đỉnh 52w và breakout nền giá, hiện tại đang có sóng dầu khí, và kỳ vọng nhóm cổ phiếu này sẽ tiếp tục dẫn dắt trong nhịp tới. Đối với PVD, khuyến nghị tiếp tục nắm giữ, không mua đuổi.