TTCK Thế giới

Cú tăng bùng nổ trước khi sụp đổ: Triển vọng Kinh tế và Thị trường năm 2026

-

Đợt tăng cuối chu kỳ: Thị trường chứng khoán đang trong giai đoạn “hưng phấn ảo”, có thể còn tăng bùng nổ đầu 2026 trước khi đảo chiều mạnh.

- Kinh tế thực suy yếu: Các chỉ báo cuối chu kỳ như việc làm chậm lại, sản xuất và vận tải giảm, lợi nhuận doanh nghiệp đi ngang, tín dụng bị thắt chặt – tương tự giai đoạn 2006–2007 trước khủng hoảng.

-

Nguy cơ suy thoái: Đường cong lợi suất đảo ngược sâu rồi bật tăng trở lại, một tín hiệu kinh điển báo trước suy thoái; tác giả dự báo suy thoái có thể xảy ra trong quý 1–2/2026.

Tại sao tôi lạc quan về cổ phiếu và tiền mã hóa cho đợt tăng giá “hưng phấn ảo” cuối cùng vào đầu năm 2026. Và tại sao tôi đang chuẩn bị xoay trục mạnh sang phòng thủ khi chu kỳ kinh doanh đảo chiều sau quý 1 – quý 2 năm 2026.

Tác giả: Henrik Zeberg Ngày 01/01/2026

1. Giới thiệu – Đám đông đang lạc quan, nhưng “không ai nhìn vào rủi ro”

Tính đến ngày 31 tháng 12 năm 2025, sự đồng thuận của thị trường đang nghiêng hẳn về phía lạc quan. Sau một năm rực rỡ của thị trường chứng khoán và làn sóng đầu cơ tài sản rủi ro trỗi dậy mạnh mẽ, các tiêu đề báo chí và các chiến lược gia Phố Wall đang tung hô về những mức tăng lớn hơn phía trước. Quan điểm phổ biến là năm 2026 sẽ mang lại sự thịnh vượng tiếp nối – một “kỷ nguyên vàng mới” của tăng trưởng do công nghệ dẫn dắt, một cú hạ cánh mềm cho nền kinh tế và dòng tiền dễ dãi cho các nhà đầu tư.

Thú thật, tôi cũng đang lạc quan – nhưng chỉ trong ngắn hạn. Tôi tin rằng chúng ta đang ở trong một đợt tăng giá do “hưng phấn ảo“, một trạng thái phấn khích có thể đẩy thị trường lên cao hơn nữa vào đầu năm 2026. Tuy nhiên, tôi cũng ngày càng lo ngại rằng đây là giai đoạn tăng bùng nổ cuối cùng của một bong bóng khổng lồ. Ray Dalio từng cảnh báo: “Chúng ta đã đi sâu 80% vào vùng bong bóng – và thường là 20% cuối cùng của bong bóng mới là lúc thị trường tăng dựng đứng và không ai nhìn vào các rủi ro tiềm ẩn bên dưới.”

Theo quan điểm của tôi, chúng ta đang chứng kiến sự phân hóa kinh điển cuối chu kỳ: thị trường chứng khoán bùng nổ ngay cả khi nền kinh tế thực đang âm thầm suy yếu. Đây không phải là một sự mâu thuẫn; đó chính xác là những gì thường xảy ra ở giai đoạn cuối của các chu kỳ lớn. Các nhà đầu tư, say sưa trong tâm lý sợ bỏ lỡ cơ hội và thanh khoản dồi dào, sẽ phớt lờ các yếu tố cơ bản đang xấu đi cho đến khi quá muộn.

Hãy nhớ lại năm 1999 hoặc 2007 – cổ phiếu liên tục lập đỉnh mới trong khi các chỉ số kinh tế then chốt đã đảo chiều đi xuống. Tôi thấy một kịch bản tương tự hiện nay. Đúng, chúng ta có thể thấy một đợt tăng giá bùng nổ trong những tuần tới, có lẽ là kiểu tăng trưởng theo đường parabol mà các nhà sử học thị trường sẽ còn nhắc đến trong nhiều năm. Nhưng theo sau đó khả năng cao sẽ là một đợt sụt giảm mạnh khi thực tế bắt kịp.

Thông điệp then chốt là: Hãy tận hưởng bữa tiệc nhưng phải biết lối thoát. Trong phần còn lại của bài viết, tôi sẽ trình bày về vị thế của chúng ta trong chu kỳ, tại sao tôi kỳ vọng một đỉnh bùng nổ tiếp theo, và cách tôi định vị cho cú đổ vỡ theo sau đó.

2. Vị thế của chúng ta trong chu kỳ kinh doanh

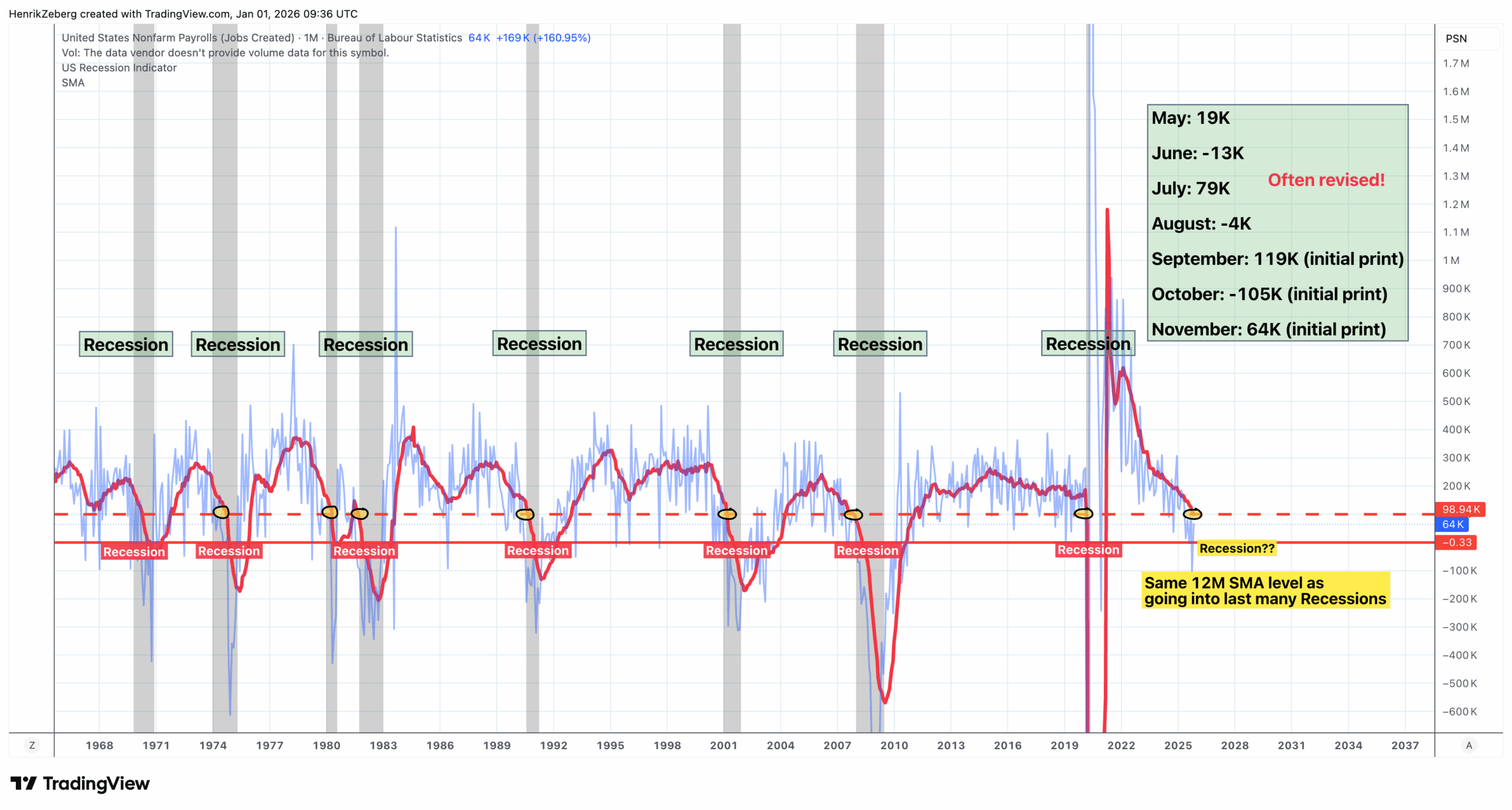

Đằng sau sự hưng phấn của thị trường, nền kinh tế thực đang phát đi những cảnh báo cuối chu kỳ. Đáng chú ý nhất là thị trường lao động – trụ cột cuối cùng của sức mạnh kinh tế – cuối cùng cũng đang suy yếu.

Suốt cả năm, tôi đã theo dõi các báo cáo bảng lương phi nông nghiệp và báo cáo việc làm ADP yếu đi. Việc tạo việc làm đã chuyển từ chạy nước rút sang đi bộ, và hiện tại chúng ta đang ở điểm mà mức tăng trưởng việc làm gần như bế tắc hoàn toàn.

Một vài số liệu bảng lương hàng tháng gần đây cực kỳ yếu (và sau đó đã được điều chỉnh), điều này rất bất thường nếu không phải trong thời kỳ suy thoái. Tăng trưởng việc làm về cơ bản đã chạm vách ngăn, tương tự như những gì đã xảy ra năm 2007 trước cuộc Đại Suy thoái. Sự đảo chiều trong dữ liệu lao động này cho thấy chúng ta đã chuyển đổi từ giai đoạn mở rộng giữa chu kỳ sang giai đoạn chậm lại cuối chu kỳ.

Động lực của thị trường lao động Mỹ đã tan biến. Mức tăng bảng lương phi nông nghiệp hàng tháng (đường màu xanh) đã giảm dần về gần mức 0, với nhiều số liệu gần đây dao động quanh mức đi ngang. Đường trung bình động 12 tháng của tăng trưởng việc làm (đường màu đỏ) hiện đang ở mức lịch sử thường thấy ngay trước các cuộc suy thoái (các dải màu xám).

Đáng chú ý, các ước tính bảng lương ban đầu vào giữa năm 2025 rất yếu (ví dụ: tháng 5 tăng 19 nghìn, tháng 6 tăng 14 nghìn, tháng 10 giảm 105 nghìn) – và những con số như vậy thường được điều chỉnh giảm đáng kể sau đó. Mô hình này giống một cách kỳ lạ với quỹ đạo trước suy thoái năm 2007 (chậm lại rồi bế tắc), thay vì cú sốc đột ngột của năm 2020.

Ngoài việc làm, các chỉ báo cuối chu kỳ kinh điển khác cũng đang hiện hữu. Các chỉ số sản xuất và khối lượng vận tải đã đạt đỉnh và đảo chiều đi xuống từ hơn một năm trước. Tăng trưởng lợi nhuận doanh nghiệp đã đi ngang. Các ngân hàng đã thắt chặt tiêu chuẩn cho vay.

Chúng ta không thấy một sự sụp đổ đột ngột – không, đây là một sự suy yếu mài mòn vốn rất dễ bị bỏ qua khi giá tài sản vẫn đang tăng.

Đó là lý do tại sao tôi nói môi trường này giống năm 2007 (một sự xoay trục chậm của chu kỳ) hơn là năm 2020 (một cú sốc bên ngoài đột ngột).

Trong giai đoạn 2006–2007, thị trường nhà đất đảo chiều, tuyển dụng chậm lại, đường cong lợi suất đảo ngược – tất cả diễn ra trong khi cổ phiếu vẫn tiếp tục lập đỉnh mới.

Chúng ta đang có những thành phần tương tự hiện nay: Thị trường nhà đất sụt giảm dài hạn, một giai đoạn đảo ngược đường cong lợi suất kéo dài phía sau chúng ta, các chỉ số dẫn dắt đang giảm, tuyển dụng yếu đi và thậm chí là số đơn trợ cấp thất nghiệp bắt đầu tăng sớm.

Chu kỳ kinh doanh đang sống bằng thời gian vay mượn, ngay cả khi đám đông vẫn đang tiệc tùng trên thị trường.

Bao giờ Tuyết Rơi? Một Kịch bản Khả dĩ cho Cuộc Suy thoái Sắp tới, Đỉnh Thị trường và Sụp đổ

3. Chưa suy thoái, nhưng đã rất gần

Đừng nhầm lẫn, chúng ta chưa ở trong suy thoái – ít nhất là chưa. Các chỉ số chính như GDP vẫn ở mức dương (quý 4 năm 2025 có thể cho thấy mức tăng trưởng khiêm tốn), và chi tiêu tiêu dùng vẫn trụ vững lâu hơn dự kiến của nhiều người (nhờ một phần vào tiền tiết kiệm tích lũy và mức tăng lương).

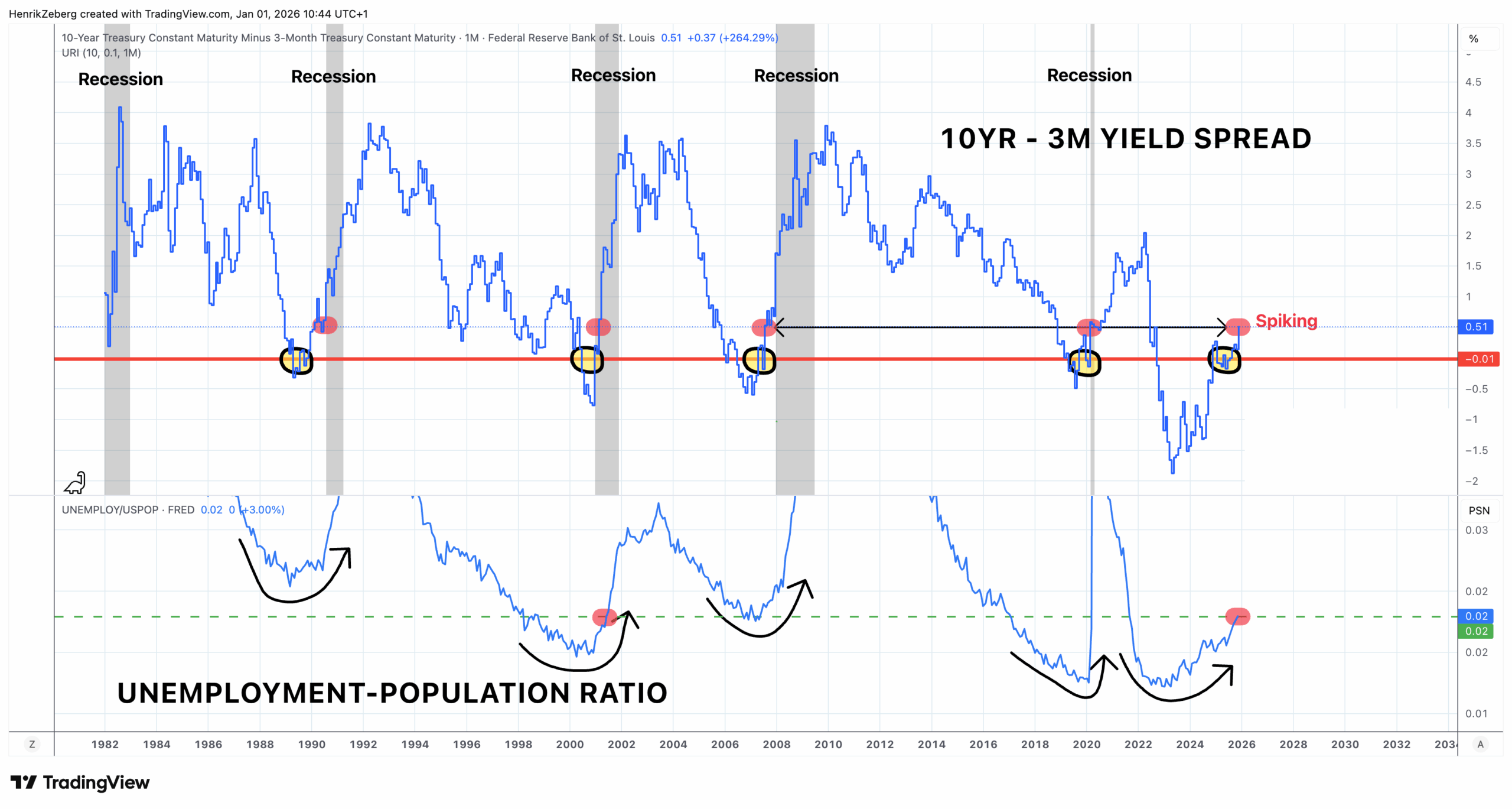

Nhưng những đám mây đen suy thoái đang tụ lại, và tôi kỳ vọng cơn mưa xối xả sẽ sớm bắt đầu. Một vài tín hiệu suy thoái kinh điển hiện đang xuất hiện rõ rệt. Tín hiệu nổi tiếng nhất, đường cong lợi suất, đã bị đảo ngược trong một thời gian dài và hiện đang dốc lên nhanh chóng.

Trong lịch sử, việc chênh lệch lợi suất giữa trái phiếu kho bạc 10 năm và 3 tháng đảo ngược sâu, sau đó đảo chiều đi lên mạnh mẽ, là tiền đề cho suy thoái. Đó chính xác là những gì đang xảy ra: việc Fed tăng lãi suất quyết liệt đã làm đảo ngược đường cong sâu sắc trong giai đoạn 2022–24, và giờ đây với triển vọng cắt giảm lãi suất, đường cong đang bật tăng trở lại.

Đường cong lợi suất 10 năm – 3 tháng (đường màu xanh) đã phá vỡ lên trên mức 0% sau một thời gian dài đảo ngược (dưới đường màu đỏ) – một điềm báo kinh điển về suy thoái. Mỗi khi đường cong hết đảo ngược nhanh chóng sau một giai đoạn đảo ngược sâu (được đánh dấu bằng vòng tròn màu vàng), một cuộc suy thoái (vùng xám) sẽ xảy ra trong vòng vài tháng.

Điều này đã xảy ra trước các cuộc suy thoái năm 1990, 2001 và 2008 (xem mũi tên đen). Mức chênh lệch hiện tại đang bật tăng mạnh trở lại mức dương (khoảng +0,5%) đang phản chiếu quỹ đạo của năm 2007, cho thấy mạnh mẽ rằng một cuộc suy thoái sắp xảy ra vào khoảng quý 1 – quý 2 năm 2026.

Giai đoạn Cuối Cùng: Mùa Đông Kondratiev và Hồi Kết Của Thị Trường Bò Kéo Dài Nhiều Thập Kỷ