TTCK Việt Nam

VNDirect: Chứng khoán Việt Nam “Vươn mình sau giông tố”, chinh phục mốc 2,100 điểm trong năm 2026!

-

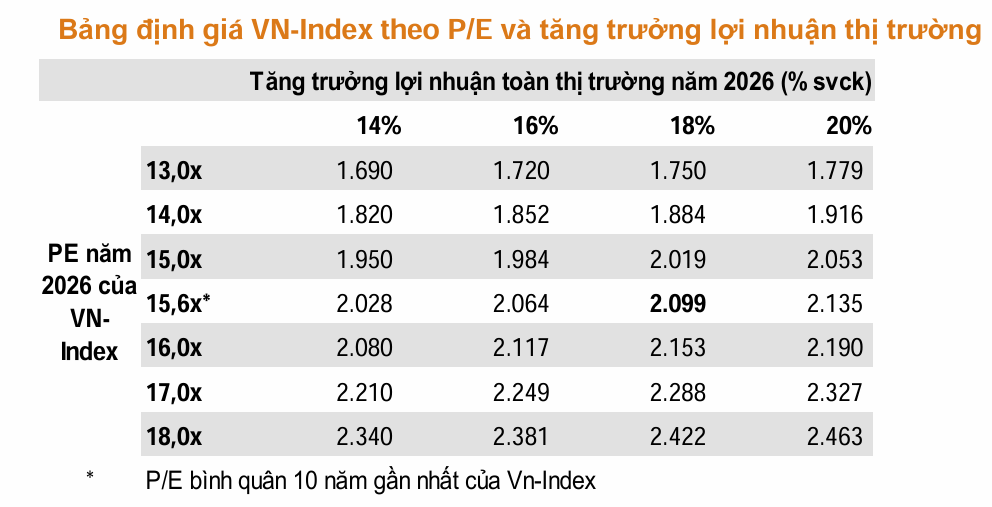

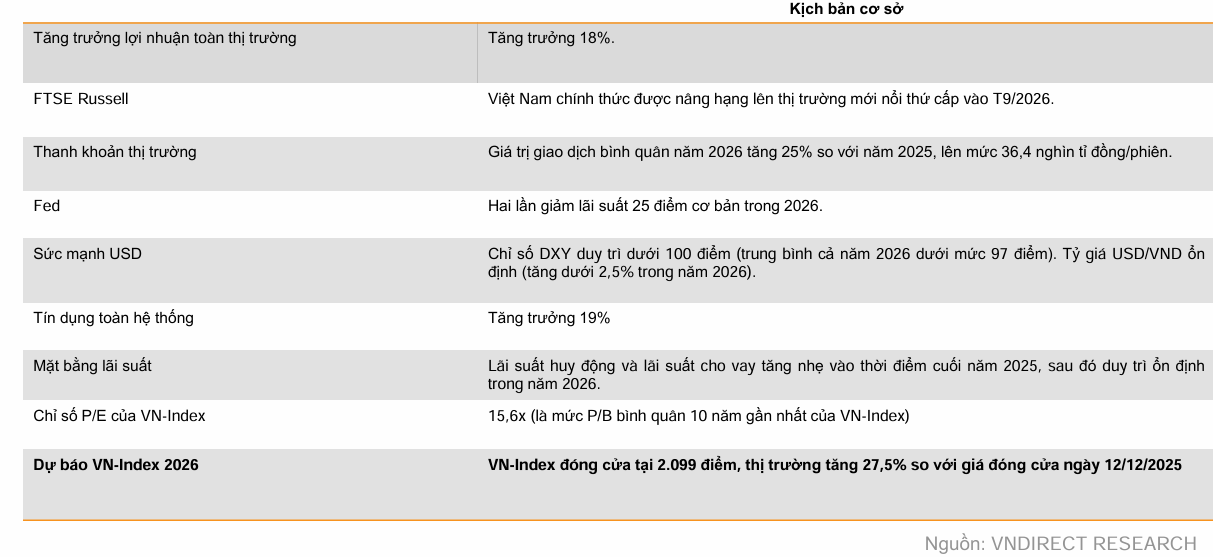

Mục tiêu VN-Index: Dự báo đạt 2,099 điểm cuối năm 2026 (+27% YoY), nhờ lợi nhuận doanh nghiệp tăng trưởng 18% và định giá P/E dự phóng chỉ 12.2 lần – thấp hơn trung bình 10 năm.

- Động lực vĩ mô: GDP dự kiến tăng 8.8% nhờ chính sách tài khóa mở rộng, FDI ổn định, tiêu dùng nội địa phục hồi; chính sách tiền tệ nới lỏng có kiểm soát và tháo trần tín dụng tạo môi trường kinh doanh thuận lợi.

-

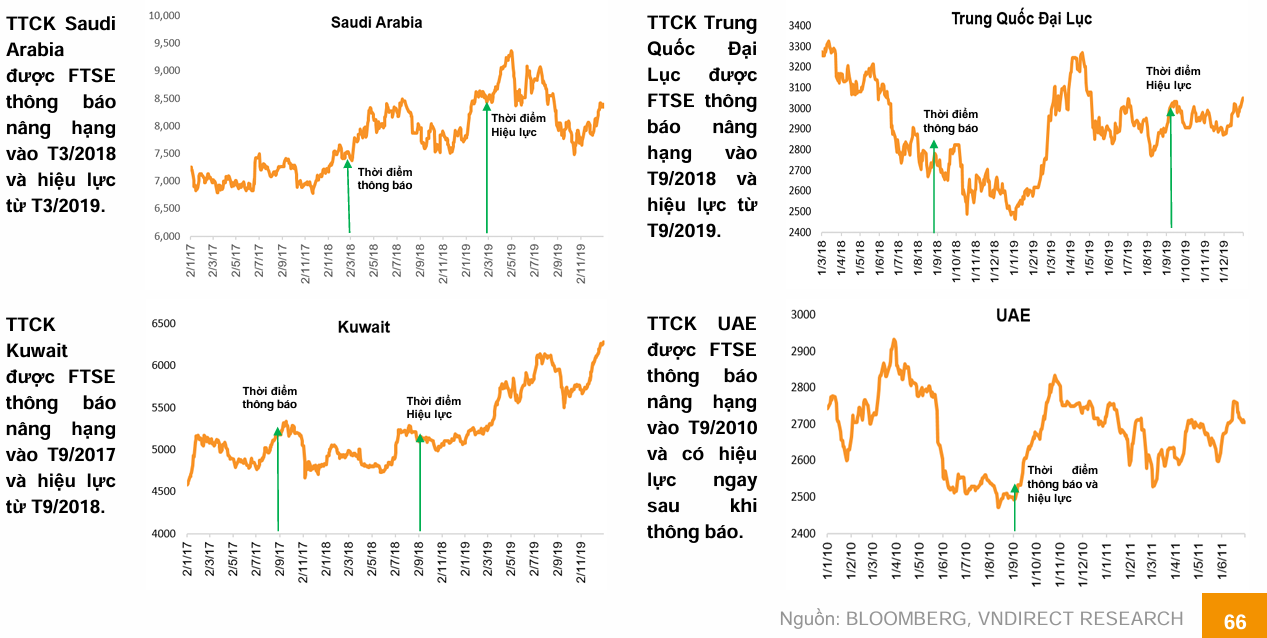

Nâng hạng thị trường: FTSE Russell dự kiến nâng Việt Nam lên thị trường mới nổi thứ cấp vào 9/2026, hút thêm >1 tỷ USD vốn ngoại; thanh khoản bình quân tăng 25% lên 36,400 tỷ đồng/phiên, với ngân hàng, bất động sản nhà ở, bán lẻ và năng lượng là nhóm dẫn dắt.

Thị trường chứng khoán Việt Nam khép lại năm 2025 với những dấu ấn đậm nét khi lọt vào nhóm các thị trường dẫn đầu về hiệu suất toàn cầu với mức tăng trưởng 30%. Dù đà tăng trong năm qua có sự đóng góp lớn từ các biến động bất thường của nhóm cổ phiếu họ Vingroup, nhưng nền tảng cốt lõi của thị trường đã được củng cố vững chắc thông qua việc vận hành hệ thống KRX và đáp ứng các tiêu chuẩn nâng hạng của tổ chức FTSE.

Bước sang năm 2026, thị trường được kỳ vọng sẽ bước vào giai đoạn tăng trưởng thực chất hơn, dựa trên sự hồi phục mạnh mẽ của lợi nhuận doanh nghiệp và sự thay đổi về chất trong hạ tầng thị trường.

Dưới góc nhìn định giá, chỉ số VN-Index đang ở vùng hấp dẫn khi so sánh với dữ liệu lịch sử và mặt bằng lãi suất tiền gửi. P/E dự phóng cho năm 2026 ở mức 12.2 lần, thấp hơn đáng kể so với mức trung bình 10 năm qua.

Nếu loại trừ yếu tố ảnh hưởng của các mã cổ phiếu có biến động đột biến, định giá thực tế của thị trường thậm chí còn chiết khấu sâu hơn, mở ra dư địa lớn cho các nhịp tăng điểm bền vững.

Trong kịch bản cơ sở, với giả định lợi nhuận toàn thị trường tăng trưởng 18%, chỉ số VN-Index được dự báo sẽ chinh phục mức 2,099 điểm vào cuối năm 2026, tương ứng mức tăng hơn 27% so với giai đoạn cuối năm 2025.

Động lực tăng trưởng lợi nhuận trong năm 2026 dự kiến đến từ sự cộng hưởng của nhiều yếu tố vĩ mô thuận lợi. GDP tiếp tục tăng tốc nhờ chính sách tài khóa mở rộng, dòng vốn đầu tư trực tiếp nước ngoài duy trì ổn định và tiêu dùng nội địa phục hồi.

Đặc biệt, chính sách tiền tệ nới lỏng có kiểm soát cùng lộ trình tháo dỡ trần tăng trưởng tín dụng dự kiến áp dụng từ năm 2026 sẽ tạo ra một môi trường kinh doanh thông thoáng cho cộng đồng doanh nghiệp.

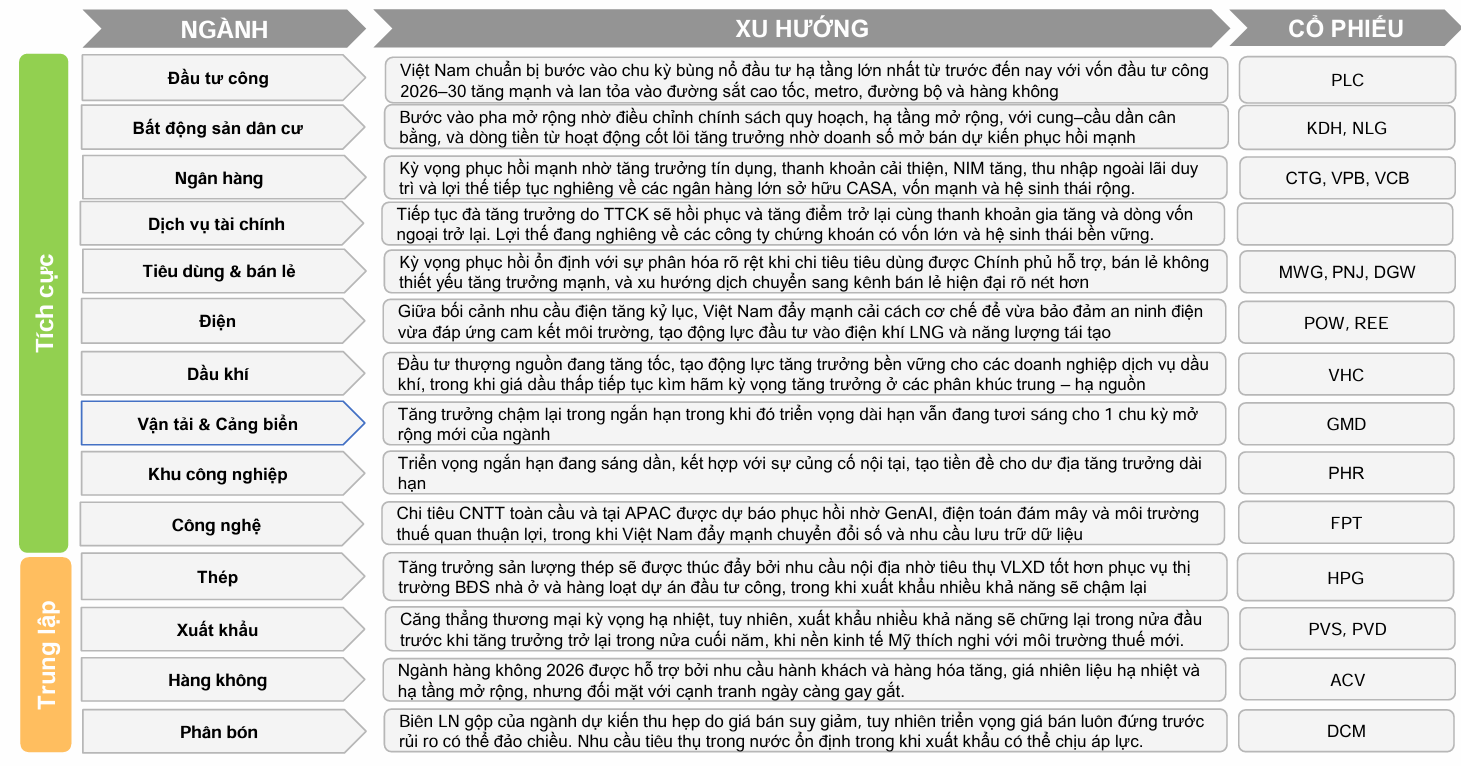

Các ngành như ngân hàng và bất động sản nhà ở sẽ tiếp tục đóng vai trò là đầu tàu dẫn dắt với mức đóng góp lợi nhuận chiếm tỷ trọng áp đảo, trong khi nhóm bán lẻ và năng lượng cũng ghi nhận mức tăng trưởng hai chữ số đầy khả quan.

Một điểm nhấn quan trọng không thể bỏ qua trong năm 2026 chính là tiến trình nâng hạng thị trường. Những nỗ lực khẩn trương của cơ quan quản lý trong việc gỡ nút thắt về khả năng tiếp cận của các nhà môi giới toàn cầu và áp dụng cơ chế tài khoản giao dịch tổng cho nhà đầu tư ngoại sẽ là chìa khóa để FTSE Russell chính thức nâng hạng Việt Nam lên thị trường mới nổi thứ cấp vào tháng 9 năm 2026.

Sự kiện này được ước tính sẽ giúp thị trường thu hút thêm hơn 1 tỷ USD từ các quỹ mô phỏng chỉ số và một lượng lớn dòng vốn chủ động từ các định chế tài chính quốc tế lớn.

Thanh khoản thị trường cũng được dự báo sẽ có bước nhảy vọt, đạt mức bình quân khoảng 36,400 tỷ đồng mỗi phiên, tăng 25% so với năm 2025. Sự gia tăng này không chỉ đến từ dòng vốn ngoại mà còn từ niềm tin ngày càng lớn của các nhà đầu tư nội trước những cải cách minh bạch về công bố thông tin bằng tiếng Anh và các tiêu chuẩn quản trị mới.

Tóm lại, năm 2026 được kỳ vọng là năm bước ngoặt, đánh dấu sự chuyển mình từ một thị trường cận biên sang thị trường mới nổi với những tiêu chuẩn quốc tế. Sự kết hợp giữa nền tảng kinh tế nội địa vững chắc, định giá rẻ và câu chuyện nâng hạng thị trường sẽ tạo thành “kiềng ba chân” giúp thị trường chứng khoán Việt Nam vững vàng trên vị thế mới.

Kinh tế Việt Nam 2026: Nội lực dẫn dắt và kỳ vọng bứt phá trong chu kỳ mới

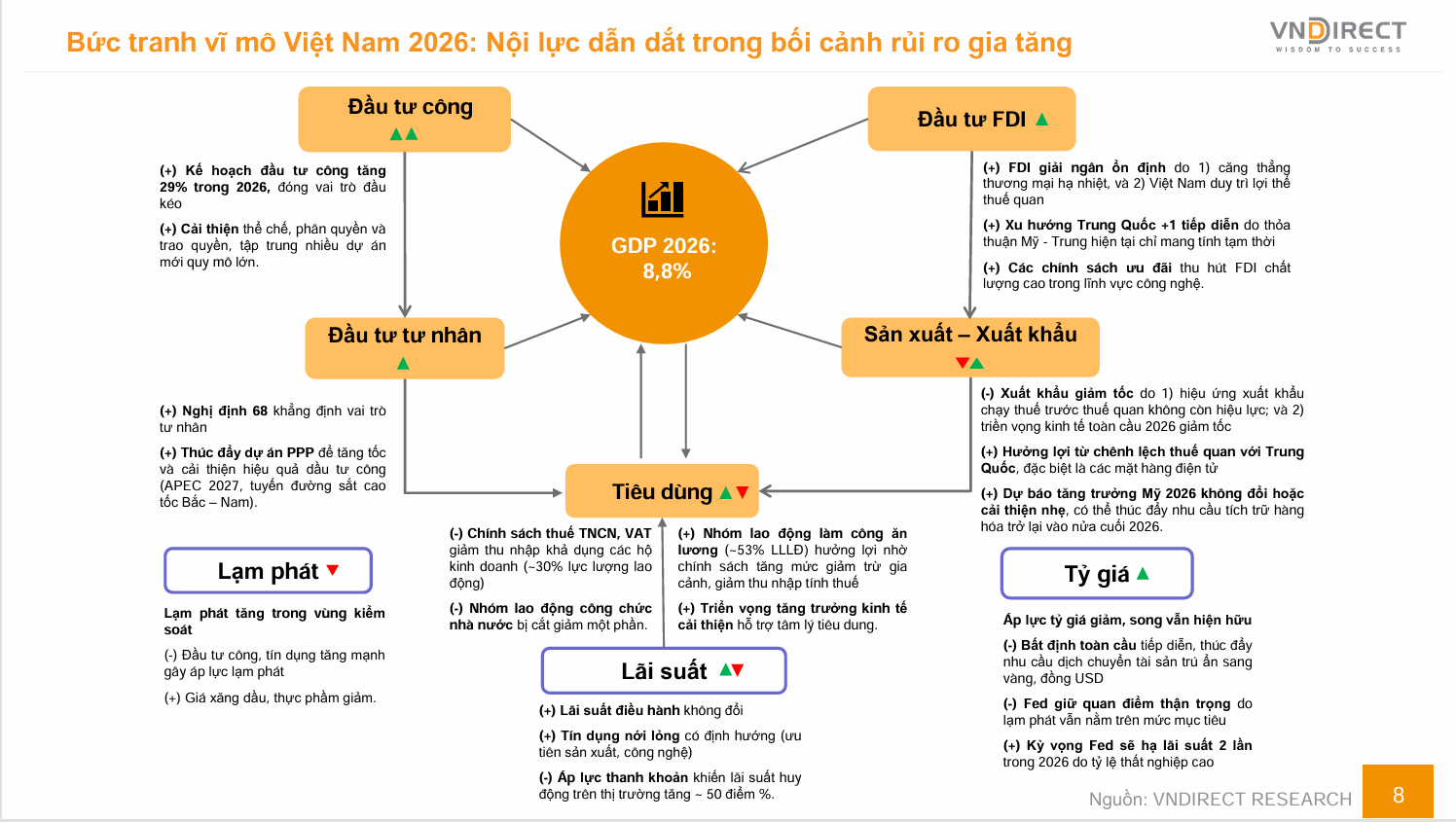

Năm 2026 được kỳ vọng là cột mốc quan trọng mở đầu cho kế hoạch phát triển kinh tế xã hội giai đoạn 2026-2030. Theo dự báo mới nhất từ Công ty Chứng khoán VNDirect, Việt Nam đang đứng trước ngưỡng cửa của một chương mới đầy triển vọng với mục tiêu tăng trưởng GDP đầy tham vọng đạt mức 8.8%. Đây không chỉ là con số phản ánh sự hồi phục mà còn là kết quả của những cải cách thể chế sâu rộng cùng sự chuyển dịch chiến lược của dòng vốn toàn cầu.

Động lực từ cải cách thể chế và đầu tư công

Một trong những nền tảng quan trọng nhất cho dự báo lạc quan này chính là làn sóng cải cách thể chế mạnh mẽ nhất trong thập kỷ qua. Chính phủ đang quyết tâm thực hiện cải cách toàn diện trên nhiều lĩnh vực từ khoa học công nghệ, y tế đến quản trị khu vực công. Việc tinh gọn bộ máy và đẩy mạnh phân cấp, trao quyền được kỳ vọng sẽ mở khóa tiềm năng cho khu vực tư nhân, giúp các doanh nghiệp trong nước vươn lên trở thành động lực dẫn dắt nền kinh tế.

Song hành với cải cách thể chế, đầu tư công tiếp tục đóng vai trò là “xương sống” của tăng trưởng. VNDirect dự báo kế hoạch đầu tư công năm 2026 sẽ tăng tới 29% so với năm trước, tập trung vào các dự án hạ tầng chiến lược như đường sắt cao tốc Bắc Nam và giai đoạn 2 của sân bay Long Thành. Việc tập trung nguồn lực tài chính khổng lồ vào hạ tầng không chỉ giúp giải quyết điểm nghẽn về logistics mà còn tạo ra hiệu ứng lan tỏa mạnh mẽ đến các lĩnh vực sản xuất và bất động sản công nghiệp.

Dòng vốn FDI và sức bật sản xuất nội địa

Trong bối cảnh bất định vĩ mô thế giới bắt đầu hạ nhiệt, Việt Nam tiếp tục duy trì sức hấp dẫn lớn đối với dòng vốn đầu tư trực tiếp nước ngoài. Xu hướng Trung Quốc +1 vẫn tiếp diễn khi các tập đoàn đa quốc gia tìm kiếm điểm đến an toàn và có lợi thế về thuế quan.

Đặc biệt, các chính sách ưu đãi mới nhắm vào lĩnh vực công nghệ cao, bán dẫn và chuyển đổi xanh đang giúp Việt Nam dịch chuyển dần lên nấc thang cao hơn trong chuỗi giá trị toàn cầu.

Sản xuất nội địa cũng được dự báo sẽ tăng tốc đáng kể, đặc biệt là các ngành phụ trợ phục vụ nhu cầu đầu tư công và xây dựng hạ tầng. Mặc dù xuất khẩu có thể đối mặt với sự giảm tốc nhất định do hiệu ứng tích trữ hàng hóa chạy thuế trước đó kết thúc và tăng trưởng toàn cầu suy yếu, nhưng vị thế của Việt Nam vẫn được củng cố nhờ lợi thế thuế quan so với các đối thủ cạnh tranh và nhu cầu hồi phục từ thị trường Mỹ vào cuối năm 2026.

Tiêu dùng và thị trường tài chính

Thị trường tiêu dùng nội địa dự kiến sẽ hồi phục nhưng có sự phân hóa rõ rệt. Nhóm lao động làm công ăn lương sẽ được hưởng lợi từ chính sách cải cách tiền lương và điều chỉnh mức giảm trừ gia cảnh, giúp tăng thu nhập khả dụng.

Ngược lại, các hộ kinh doanh nhỏ lẻ có thể gặp thách thức khi các quy định mới về thuế doanh thu bắt đầu có hiệu lực. Tuy nhiên, nhìn chung tâm lý người tiêu dùng sẽ cải thiện dần khi bức tranh vĩ mô trở nên tươi sáng hơn.

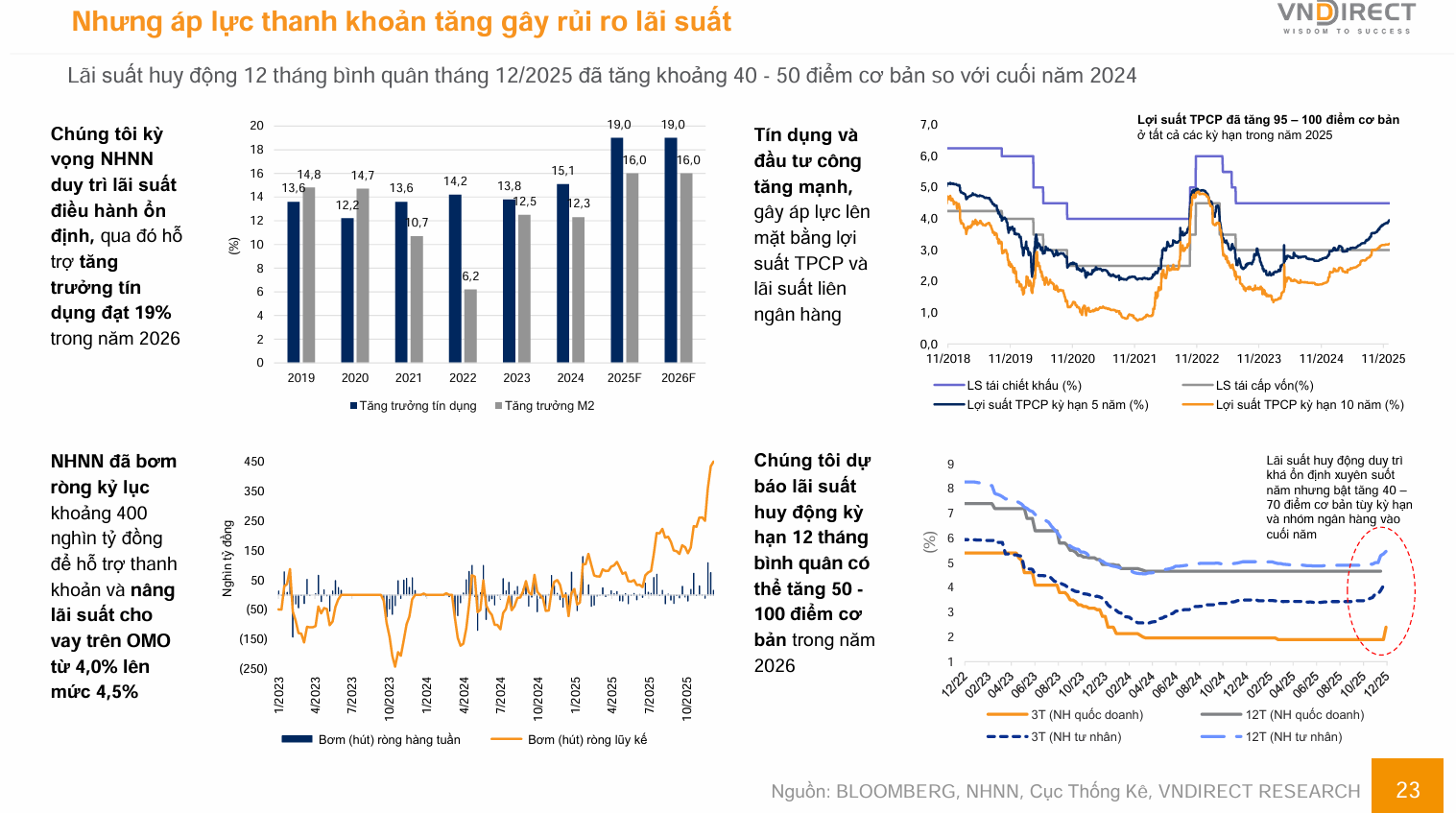

Trên phương diện tiền tệ, dư địa chính sách có phần hạn chế hơn khi Ngân hàng Nhà nước ưu tiên mục tiêu ổn định lãi suất điều hành để hỗ trợ sản xuất.

Tuy nhiên, áp lực thanh khoản từ nhu cầu tín dụng lớn cho hạ tầng và đầu tư công có thể khiến mặt bằng lãi suất huy động trên thị trường nhích tăng từ 50 đến 100 điểm cơ bản.

Về phía tỷ giá, áp lực dự kiến sẽ hạ nhiệt nhờ dòng vốn nước ngoài ổn định và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) nới lỏng chính sách tiền tệ hơn nữa.