Phân tích Doanh Nghiệp

DGW: Chuyển dịch động lực tăng trưởng sang mảng thiết bị văn phòng và gia dụng

-

Cơ cấu doanh thu dịch chuyển: Sau giai đoạn tăng trưởng dựa vào ICT, năm 2026 DGW kỳ vọng bùng nổ ở mảng thiết bị văn phòng (+51%) và gia dụng (+35%), nhờ nhu cầu máy chủ Edge AI, IoTs và hệ sinh thái Xiaomi AIoT.

- Laptop & tablet tăng trưởng: Mảng này dự báo tăng 16.2% nhờ chu kỳ thay thế thiết bị, Windows 10 ngừng hỗ trợ và sự xuất hiện AI PC; ngược lại mảng điện thoại di động giảm nhẹ do cạnh tranh gay gắt.

-

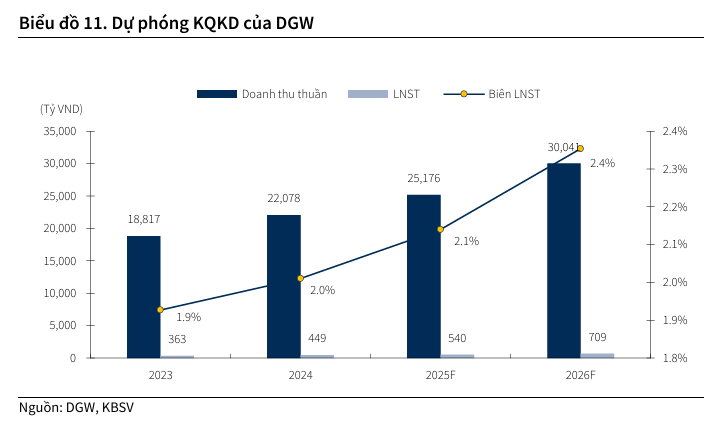

Tài chính & khuyến nghị: Doanh thu 2026 dự kiến đạt 30,041 tỷ đồng (+19%), LNST công ty mẹ 707 tỷ (+31%), biên lợi nhuận gộp cải thiện lên 9.3%; KBSV định giá hợp lý 49,500 đồng/cp và khuyến nghị MUA với tiềm năng tăng giá ~24%.

Theo báo cáo phân tích mới nhất ngày 24/12/2025 của Công ty Chứng khoán KB Việt Nam (KBSV), Digiworld (DGW) đang đứng trước một bước ngoặt quan trọng khi cơ cấu doanh thu bắt đầu có sự dịch chuyển mạnh mẽ.

Sau giai đoạn tăng trưởng dựa trên mảng công nghệ thông tin (ICT) truyền thống, năm 2026 được kỳ vọng sẽ là năm bùng nổ của các mảng thiết bị văn phòng và gia dụng thông minh, mở ra lộ trình tăng trưởng mới bền vững hơn cho doanh nghiệp.

Mảng Laptop và máy tính bảng: Cú hích từ làn sóng AI và chu kỳ thay thế

KBSV dự báo mảng Laptop và máy tính bảng của Digiworld sẽ tăng trưởng 16.2% trong năm 2026 nhờ sự hội tụ của nhiều yếu tố thuận lợi.

Đầu tiên là điểm rơi của chu kỳ thay thế thiết bị sau khoảng 5 đến 6 năm kể từ giai đoạn mua sắm ồ ạt trong đại dịch Covid-19 (2020-2021).

Bên cạnh đó, việc Microsoft chính thức ngừng hỗ trợ Windows 10 từ cuối năm 2025 sẽ thúc đẩy làn sóng nâng cấp phần cứng mạnh mẽ ở cả khối doanh nghiệp và người dùng cá nhân.

Đặc biệt, sự ra đời của các dòng AI PC với các tính năng tích hợp trí tuệ nhân tạo trực tiếp vào phần cứng được kỳ vọng sẽ tạo ra một tiêu chuẩn mới cho thị trường, giúp Digiworld gia tăng giá trị đơn hàng trung bình.

Ngược lại, mảng điện thoại di động dự kiến sẽ gặp nhiều thách thức hơn khi tốc độ tăng trưởng có xu hướng đi ngang hoặc sụt giảm nhẹ. Việc mất đi vị thế phân phối độc quyền cho các thương hiệu lớn như Xiaomi hay Apple đã tạo ra áp lực cạnh tranh gay gắt từ các chuỗi bán lẻ lớn như Thế Giới Di Động.

Dù có thêm “bệ đỡ” từ việc phân phối độc quyền dòng điện thoại gập Motorola từ cuối năm 2025, nhưng KBSV cho rằng doanh thu mảng này khó có thể tạo ra đột phá lớn trong ngắn hạn do cuộc chiến về giá vẫn đang diễn ra rất quyết liệt.

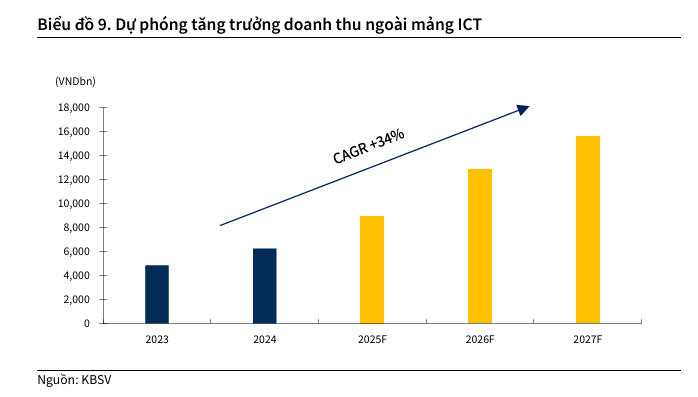

Thiết bị văn phòng và gia dụng: Động lực bứt phá của năm 2026

Điểm sáng lớn nhất trong chiến lược của Digiworld cho năm 2026 chính là mảng Thiết bị văn phòng với dự phóng tăng trưởng lên tới 51%.

Sự bùng nổ này đến từ xu hướng chuyển dịch của các doanh nghiệp sang sử dụng máy chủ vật lý hỗ trợ Edge AI thay vì phụ thuộc hoàn toàn vào Cloud AI để đảm bảo tính bảo mật và giảm độ trễ dữ liệu. Làn sóng chuyển đổi số cùng sự gia nhập của các doanh nghiệp FDI mới sẽ kéo theo nhu cầu khổng lồ về hạ tầng máy chủ, thiết bị IoTs và các giải pháp kết nối chuyên sâu.

Song song đó, mảng Thiết bị gia dụng dự kiến cũng tăng trưởng 35% trong năm 2026 nhờ tận dụng hệ sinh thái Xiaomi AIoT vốn có tính liên kết và khả năng bán chéo rất cao.

Việc mở rộng danh mục sang các thiết bị gia dụng lớn (MDA) như tủ lạnh, máy giặt từ các nhãn hàng Philips, Havell cộng hưởng với sự phục hồi của thị trường bất động sản và chính sách giảm thuế thu nhập cá nhân sẽ kích thích nhu cầu chi tiêu của người tiêu dùng.

Đây được xem là các mặt hàng có biên lợi nhuận tốt hơn, giúp Digiworld cải thiện hiệu quả sinh lời tổng thể trong tương lai.

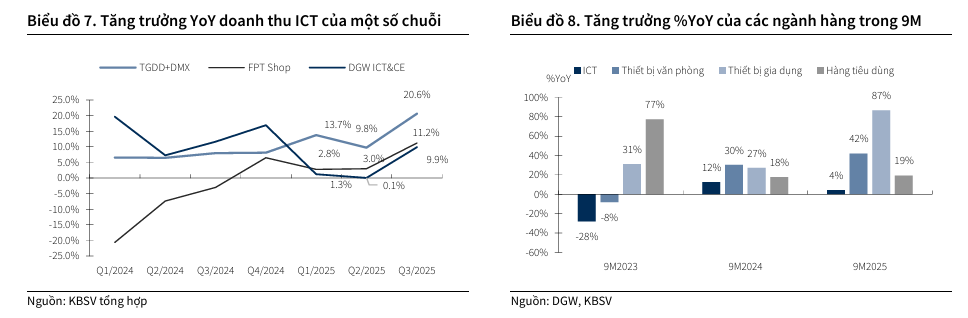

Kết quả kinh doanh 9 tháng đầu năm 2025: Duy trì đà ổn định

Tính đến hết quý 3 năm 2025, Digiworld đã ghi nhận những con số tài chính rất khả quan với doanh thu thuần đạt 18.642 tỷ đồng và lợi nhuận sau thuế của công ty mẹ đạt 388 tỷ đồng, tăng trưởng lần lượt 15% và 28% so với cùng kỳ năm trước.

Điều đáng chú ý là mảng thiết bị gia dụng dẫn đầu tốc độ tăng trưởng lũy kế với mức tăng ấn tượng 87%, cho thấy chiến lược đa dạng hóa ngành hàng đang bắt đầu hái quả ngọt.

Với kết quả này, Digiworld đã hoàn thành khoảng 73% kế hoạch doanh thu và 74% kế hoạch lợi nhuận của cả năm 2025, duy trì vị thế vững chắc trong ngành phân phối thiết bị điện tử tại Việt Nam.

Định giá và khuyến nghị

Dựa trên những phân tích về triển vọng ngành hàng, KBSV dự phóng doanh thu thuần của Digiworld trong năm 2026 sẽ đạt 30,041 tỷ đồng, tăng 19% so với dự báo của năm 2025.

Lợi nhuận sau thuế của công ty mẹ cũng được kỳ vọng đạt 707 tỷ đồng, tương ứng với mức tăng trưởng 31%. Điểm tích cực là biên lợi nhuận gộp dự kiến sẽ được cải thiện lên mức 9.3% nhờ tỷ trọng đóng góp lớn hơn từ các sản phẩm ngoài ngành ICT có tỷ suất sinh lời cao.

KBSV (14.12.2025) xác định mức giá trị hợp lý cho cổ phiếu DGW là 49,500 VND/cổ phiếu. Với tiềm năng tăng giá khoảng 24.3% so với thị giá hiện tại, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu DGW cho mục tiêu đầu tư năm 2026, dựa trên câu chuyện chuyển dịch ngành hàng và khả năng tận dụng làn sóng công nghệ AI của doanh nghiệp.

Năm 2026, KBSV ước tính LNST-CĐTS năm 2026 tăng 31% so với cùng kỳ, đạt 707 tỷ đồng.

| Chỉ tiêu (Tỷ VNĐ) | Năm 2024 | Năm 2025F | Năm 2026F | Tăng trưởng 2026/2025 |

| Doanh thu thuần | 22,078 | 25,176 | 30,041 | +19% |

| – Laptop & Máy tính bảng | 6,279 | 7,625 | 8,860 | +16.2% |

| – Điện thoại di động | 9,580 | 8,600 | 8,342 | -3% |

| – Thiết bị văn phòng | 4,386 | 6,272 | 9,471 | +51% |

| – Thiết bị gia dụng | 993 | 1,759 | 2,375 | +35% |

| Lợi nhuận gộp | 2,055 | 2,242 | 2,779 | +24% |

| LNST Công ty mẹ | 444 | 539 | 707 | +31% |

| EPS mục tiêu (VND/CP) | 2,434 |

DGW: động lực tăng trưởng đến từ mảng thiết bị gia dụng và thiết bị văn phòng

Trên đồ thị, RS của DGW là 75, hoạt động khá tốt trên thị trường. Ngày 5.1.2025, DGW tăng trần và có điểm mua Pocket Pivot, khả năng sẽ vào sóng vòng hai. Elibook Team đang nắm giữ MWG và FRT trong ngành bán lẻ, nên không khuyến nghị DGW.