Phân tích Doanh Nghiệp

GAS: Sản lượng khí khô tăng trưởng ấn tượng và triển vọng từ hạ tầng LNG

-

Khí khô & LNG: Doanh thu 9 tháng 2025 đạt 36,720 tỷ đồng (+26% YoY), lợi nhuận gộp tăng 86% nhờ phân phối LNG cho các nhà máy điện Nhơn Trạch 3 & 4; biên lợi nhuận cải thiện lên 21.9%.

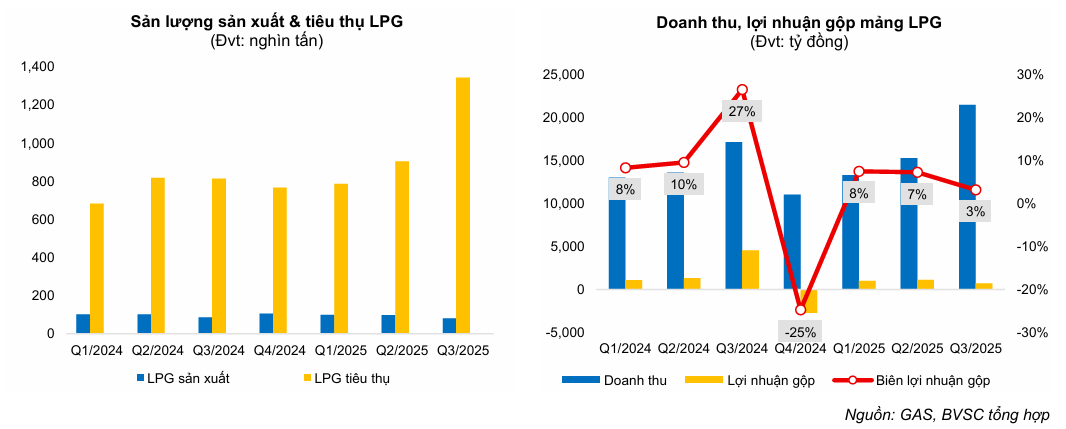

- Mảng LPG: Sản lượng Q3/2025 tăng đột biến 65% lên 1.3 triệu tấn do xung đột Thái Lan – Campuchia, nhưng biên lợi nhuận thấp (5.6%) vì chủ yếu đóng vai trò trung gian thương mại.

-

Tài chính & triển vọng: GAS duy trì cấu trúc “cỗ máy tiền mặt” với nợ vay chỉ 3.5% tổng tài sản; dự kiến tăng vay lên 18% vào 2027 để tài trợ dự án Lô B – Ô Môn và Sư Tử Trắng 2B, giúp giảm phụ thuộc LNG nhập khẩu.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán Bảo Việt (BVSC), Tổng Công ty Khí Việt Nam (GAS) đang ghi nhận những bước tiến mạnh mẽ trong việc chuyển dịch cơ cấu nguồn cung sang khí hóa lỏng (LNG).

BVSC duy trì khuyến nghị NEUTRAL (Phù hợp thị trường) đối với cổ phiếu GAS với giá mục tiêu 78,700 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 8.7%. Mặc dù kết quả kinh doanh có nhiều điểm sáng, các chuyên gia cho rằng giá thị trường hiện tại đã phản ánh tương đối đầy đủ các kỳ vọng tăng trưởng ngắn hạn của doanh nghiệp.

Mảng khí khô và LNG: Giải quyết bài toán thiếu hụt nguồn cung

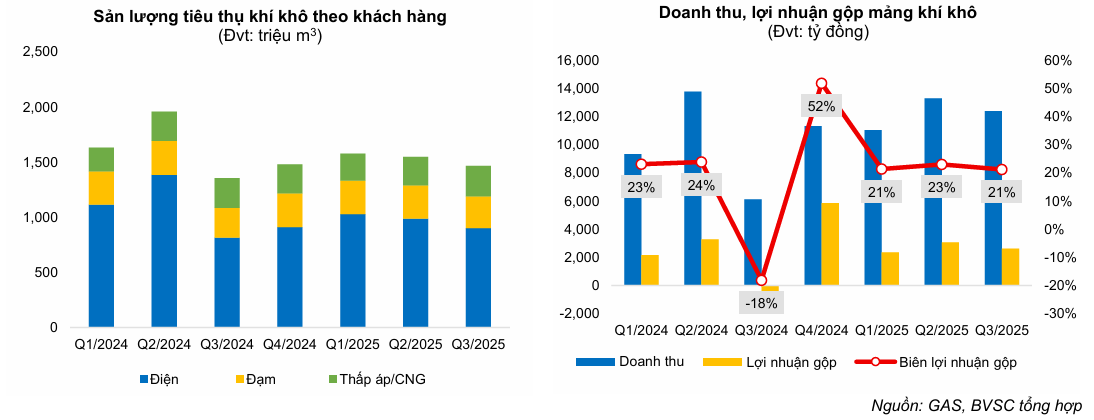

Điểm nhấn ấn tượng nhất trong kết quả kinh doanh 9 tháng đầu năm 2025 chính là sự bứt phá của mảng khí khô và LNG. Doanh thu thuần mảng này đạt 36,720 tỷ đồng, tăng tới 26% so với cùng kỳ, trong khi lợi nhuận gộp nhảy vọt 86% lên mức 8,052 tỷ đồng.

Nguyên nhân chính dẫn đến sự tăng trưởng này là việc GAS đẩy mạnh phân phối LNG cho các nhà máy điện trong bối cảnh các mỏ nội địa đang dần suy kiệt. Với mức giá bán LNG ước tính cao hơn khoảng 50% so với khí tự nhiên nội địa, biên lợi nhuận gộp của mảng khí khô đã được cải thiện thêm 7.1 điểm phần trăm, đạt mức 21.9%.

Sự kiện khánh thành nhà máy điện Nhơn Trạch 3 và 4 vào trung tuần tháng 12/2025 vừa qua là một cột mốc quan trọng. Đây là cụm nhà máy điện đầu tiên tại Việt Nam sử dụng hoàn toàn nhiên liệu LNG, dự kiến tiêu thụ khoảng 57-76 triệu mmBTU mỗi năm.

Việc tham gia thị trường điện chính thức từ ngày 01/01/2026 với tỷ lệ cam kết bao tiêu (Qc) lên tới 65% trong 10 năm sẽ đảm bảo đầu ra ổn định cho sản lượng LNG của GAS.

Thêm vào đó, việc Chính phủ đề xuất nâng tỷ lệ bao tiêu điện khí LNG lên 75% trong vòng 15 năm tại tờ trình mới nhất sẽ là động lực mang tính cấu trúc, hỗ trợ mạnh mẽ cho việc phát triển hạ tầng năng lượng tái tạo và khí hóa lỏng trong giai đoạn 2026-2030.

Mảng LPG: Tăng trưởng sản lượng đột biến từ biến động địa chính trị

Trong quý 3/2025, mảng kinh doanh khí hóa lỏng (LPG) của GAS ghi nhận sự tăng trưởng sản lượng đầy bất ngờ, đạt mức 1.3 triệu tấn, tăng 65% so với cùng kỳ. Sự đột biến này xuất phát từ xung đột quân sự leo thang giữa Campuchia và Thái Lan khiến quốc gia láng giềng ngừng nhập khẩu nhiên liệu từ phía Thái Lan.

GAS đã nhanh chóng nắm bắt cơ hội để lấp đầy khoảng trống thị trường này. BVSC dự báo xu hướng gián đoạn chuỗi cung ứng này có thể kéo dài sang năm 2026, giúp sản lượng xuất khẩu LPG của doanh nghiệp duy trì tốc độ tăng trưởng khả quan.

Tuy nhiên, đi kèm với sự tăng trưởng về quy mô là sự sụt giảm về hiệu quả sinh lời. Do đóng vai trò chủ yếu là đơn vị trung gian thương mại và vận chuyển quốc tế bằng xe bồn, biên lợi nhuận gộp mảng LPG trong 9 tháng đầu năm 2025 chỉ đạt 5.6%, thấp hơn đáng kể so với mức trung bình 8.5% của giai đoạn 2020-2024.

BVSC đánh giá việc đẩy mạnh sản lượng xuất khẩu là chiến lược đúng đắn để mở rộng thị phần, nhưng nhà đầu tư cần lưu ý rằng đóng góp vào lợi nhuận thực tế sẽ không tương xứng với đà tăng của doanh thu.

Sức khỏe tài chính lành mạnh và lộ trình đầu tư dài hạn

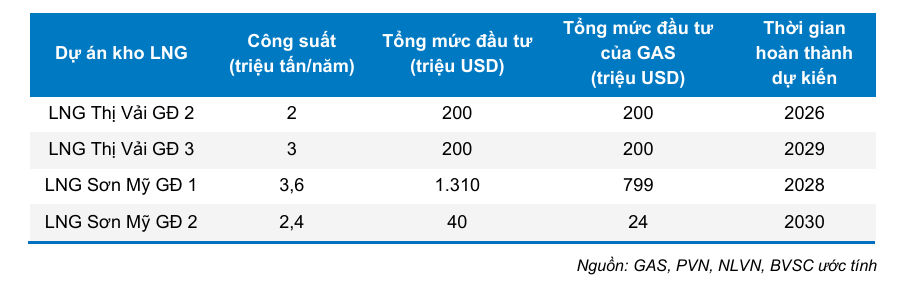

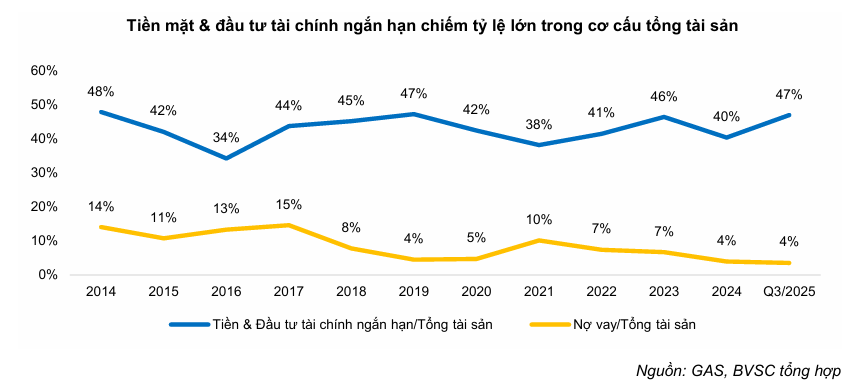

GAS tiếp tục duy trì vị thế của một “cỗ máy tiền mặt” với cấu trúc tài chính cực kỳ an toàn. Tiền mặt và đầu tư tài chính ngắn hạn chiếm gần một nửa tổng tài sản của doanh nghiệp, giúp GAS tự tin triển khai các dự án trọng điểm như đường ống dẫn khí Lô B – Ô Môn hay các kho chứa LNG Thị Vải giai đoạn tiếp theo.

Tỷ lệ đòn bẩy tài chính hiện đang ở mức rất thấp với dư nợ vay chỉ chiếm khoảng 3.5% tổng tài sản.

Trong giai đoạn 2026-2027, BVSC dự báo GAS sẽ bắt đầu gia tăng vay nợ để tài trợ cho các dự án phát triển mỏ và hạ tầng kho cảng, đưa tỷ lệ nợ vay trên tổng tài sản lên mức khoảng 18% vào năm 2027.

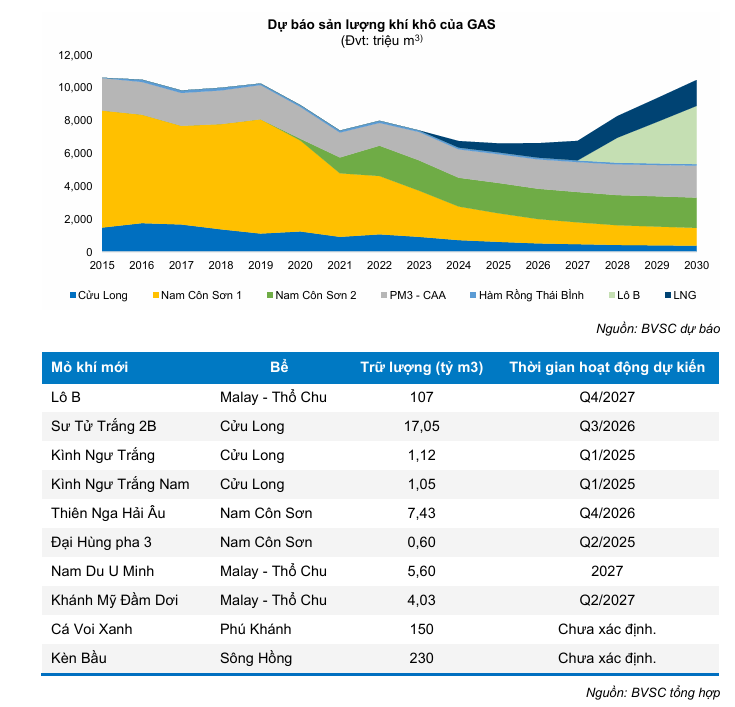

Mặc dù nợ vay tăng, đây vẫn là ngưỡng an toàn tuyệt đối cho một doanh nghiệp có dòng tiền hoạt động ổn định như GAS. Điểm sáng dài hạn còn đến từ triển vọng nguồn cung nội địa khi các mỏ khí lớn như Lô B và Sư Tử Trắng 2B dự kiến sẽ có dòng khí đầu tiên vào cuối năm 2027, giúp GAS giảm bớt sự phụ thuộc vào nguồn LNG nhập khẩu có giá thành cao.

Định giá và khuyến nghị

BVSC (30.12.2025) duy trì khuyến nghị NEUTRAL (Phù hợp thị trường) đối với cổ phiếu GAS với giá mục tiêu 78,700 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 8.7%

Mặc dù tiềm năng từ các dự án điện khí LNG là rất lớn, nhưng với mức định giá hiện tại, GAS phù hợp hơn cho mục tiêu đầu tư dài hạn ăn cổ tức ổn định thay vì kỳ vọng bứt phá mạnh về giá trong ngắn hạn.

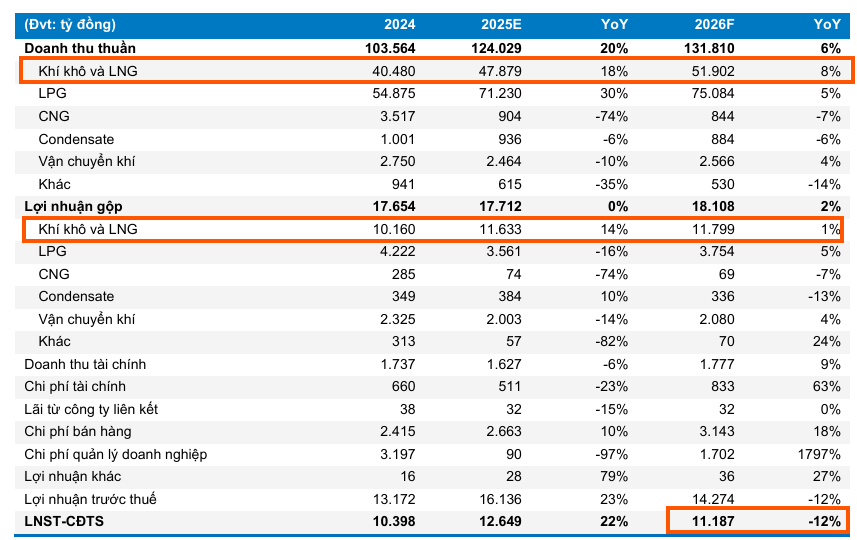

| Chỉ tiêu (Tỷ đồng) | Năm 2024 | Năm 2025E | Năm 2026F | Thay đổi (2026/2025) |

| Doanh thu thuần | 103,564 | 124,029 | 131,810 | +6% |

| Lợi nhuận gộp | 17,654 | 17,712 | 18,108 | +2% |

| LNST – CĐTS | 10,398 | 12,649 | 11,187 | -12%* |

| Cổ tức tiền mặt (VND) | 2,000 | 2,100 | 2,100 | 0% |

Lưu ý: Lợi nhuận năm 2026 dự báo giảm so với 2025 chủ yếu do năm 2025 ghi nhận khoản hoàn nhập dự phòng khó đòi bất thường hơn 1,630 tỷ đồng. Nếu loại bỏ yếu tố này, lợi nhuận cốt lõi năm 2026 vẫn ghi nhận mức tăng nhẹ.

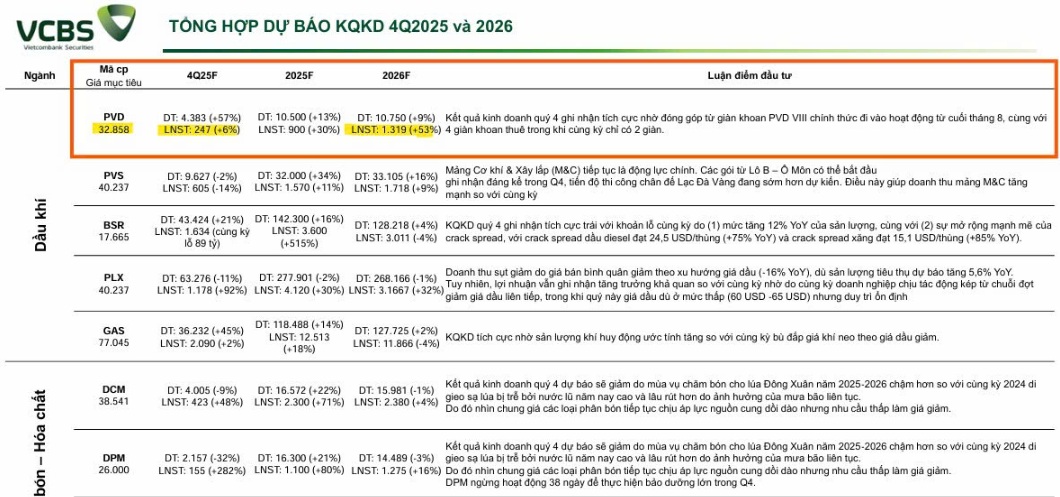

Theo VCBS, Lợi nhuận quý 4 của GAS, chỉ tăng trưởng nhẹ +2% yoy, đạt 2,090 tỷ đồng, và cả năm 2025 là 12,513 tỷ đồng (+18% yoy), nhưng được dự báo sẽ giảm nhẹ -4% trong năm 2026, xuống còn 11,866 tỷ đồng,

GAS: Doanh thu bứt phá và kỳ vọng từ những “đại dự án” hạ tầng năng lượng

Bảng so sánh quan điểm BVSC và KBSV về GAS

| Tiêu chí so sánh | Quan điểm của BVSC (30.12.2025) | Quan điểm của KBSV (19.12.2025) |

| Giá mục tiêu | 78,700 VNĐ/cổ phiếu | 73,100 VNĐ/cổ phiếu |

| Khuyến nghị | PHÙ HỢP THỊ TRƯỜNG | MUA |

| Trọng tâm tăng trưởng | Phân phối LNG cho Nhơn Trạch 3 & 4 và xuất khẩu LPG sang Campuchia | Tháo gỡ chính sách năng lượng và các đại dự án Lô B, Sư Tử Trắng 2B |

| Mảng Khí khô & LNG | Tăng trưởng mạnh nhờ giá bán LNG nhập khẩu cao hơn 50% khí nội địa | Đóng vai trò then chốt trong mục tiêu 20,000 MW điện khí LNG trước năm 2030 |

| Mảng LPG | Tận dụng xung đột Thái Lan – Campuchia để tăng mạnh sản lượng xuất khẩu | Ghi nhận sự sụt giảm biên lợi nhuận do giá thế giới biến động không thuận lợi |

| Dự án Sư Tử Trắng 2B | Dự kiến có dòng khí đầu tiên vào cuối năm 2027 giúp bù đắp khí nội địa | Vốn đầu tư 4,073 tỷ đồng, là bệ phóng doanh thu mảng khí dài hạn |

| Tình hình tài chính | Cỗ máy tiền mặt, nợ vay thấp (3.5%), an toàn để tài trợ dự án lớn | Lựa chọn phòng thủ chất lượng cao với tỷ suất lợi nhuận trên vốn chủ sở hữu ổn định 16-17% |

| Dự phóng lợi nhuận 2026 | Dự báo đạt 11,187 tỷ đồng (giảm do không còn hoàn nhập dự phòng) | Dự báo tăng trưởng nhẹ 4% so với năm 2025, đạt 13,593 tỷ đồng |

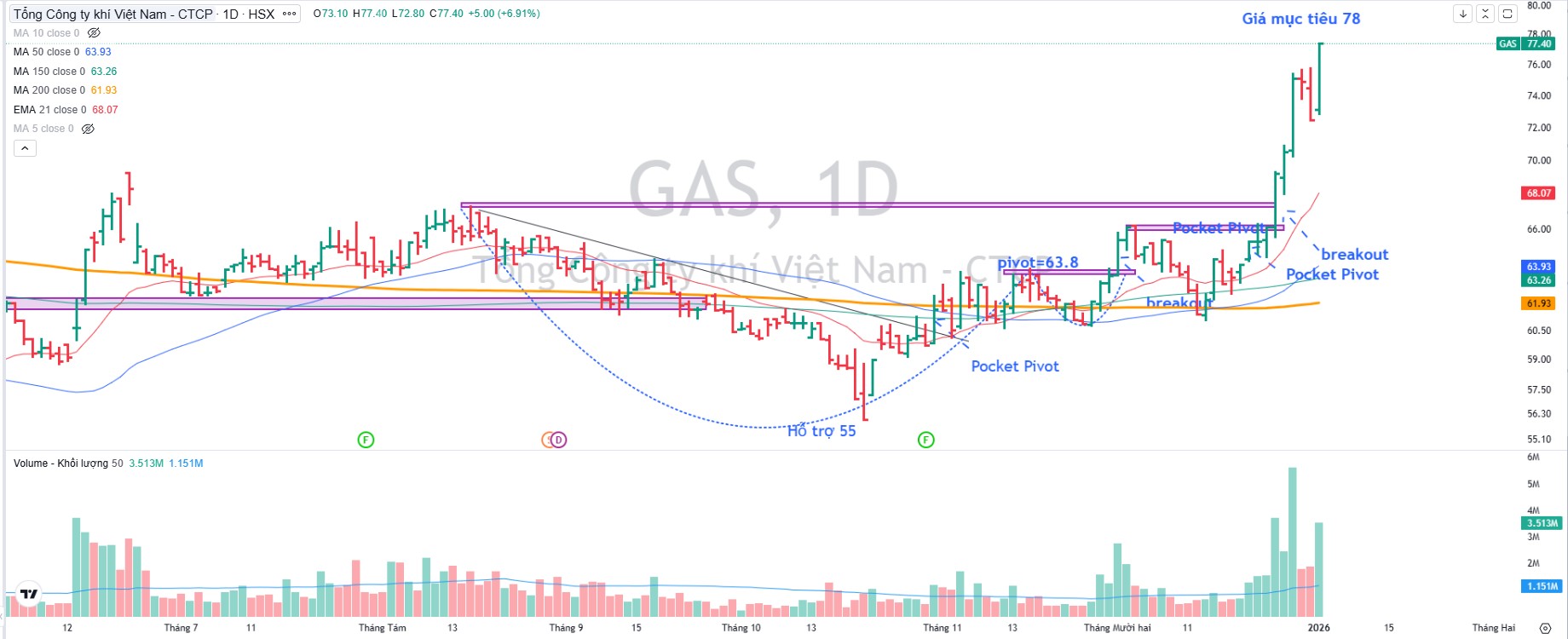

Trên đồ thị, GAS có điểm breakout mẫu hình Chiếc Cốc Tay Cầm ngày 25.12.2025, sau khi có điểm mua Pocket Pivot. Elibook Team hiện đang nắm giữ PVD và PVS nên không khuyến nghị MUA đối với GAS.