Phân tích Doanh Nghiệp

MWG: Đòn bẩy từ chính sách thuế mới và triển vọng bứt phá của Bách Hóa Xanh. Hoàn thành tái cấu trúc tập đoàn

-

Kết quả kinh doanh bứt phá: Lợi nhuận sau thuế Q3/2025 đạt 1,800 tỷ đồng (+121% YoY), vượt kế hoạch cả năm chỉ sau 9 tháng; VNDirect nâng giá mục tiêu MWG lên 108,100 đồng/cp với tiềm năng tăng 24%. Nhìn về quý 4.2025, VCBS và MBS dự phóng LNST đạt 1,500 tỷ (+80% yoy)

- Động lực tăng trưởng: Mảng điện thoại, điện máy phục hồi mạnh; chuỗi Bách Hóa Xanh mở rộng ra miền Bắc và miền Trung; An Khang tăng tốc mở rộng nhờ chính sách chống hàng giả và thuốc kém chất lượng.

-

Chiến lược & IPO: MWG hoàn tất tái cấu trúc, đổi tên pháp nhân thành DMX, chuẩn bị IPO năm 2026; đồng thời đầu tư vào chiến lược “Super App” để kết nối hệ sinh thái khách hàng và nâng cao hiệu quả vận hành.

Theo báo cáo chiến lược mới nhất từ VNDirect, cổ phiếu MWG của Công ty Đầu tư Thế Giới Di Động tiếp tục nhận được khuyến nghị KHẢ QUAN với mức giá mục tiêu được nâng lên 108,100 đồng mỗi cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 24%.

Sự lạc quan này dựa trên kết quả kinh doanh quý 3 năm 2025 bùng nổ với lợi nhuận sau thuế đạt 1,800 tỷ đồng, tăng trưởng 121% so với cùng kỳ. Đây là mức lợi nhuận kỷ lục, giúp doanh nghiệp vượt kế hoạch cả năm chỉ sau 9 tháng đầu năm 2025.

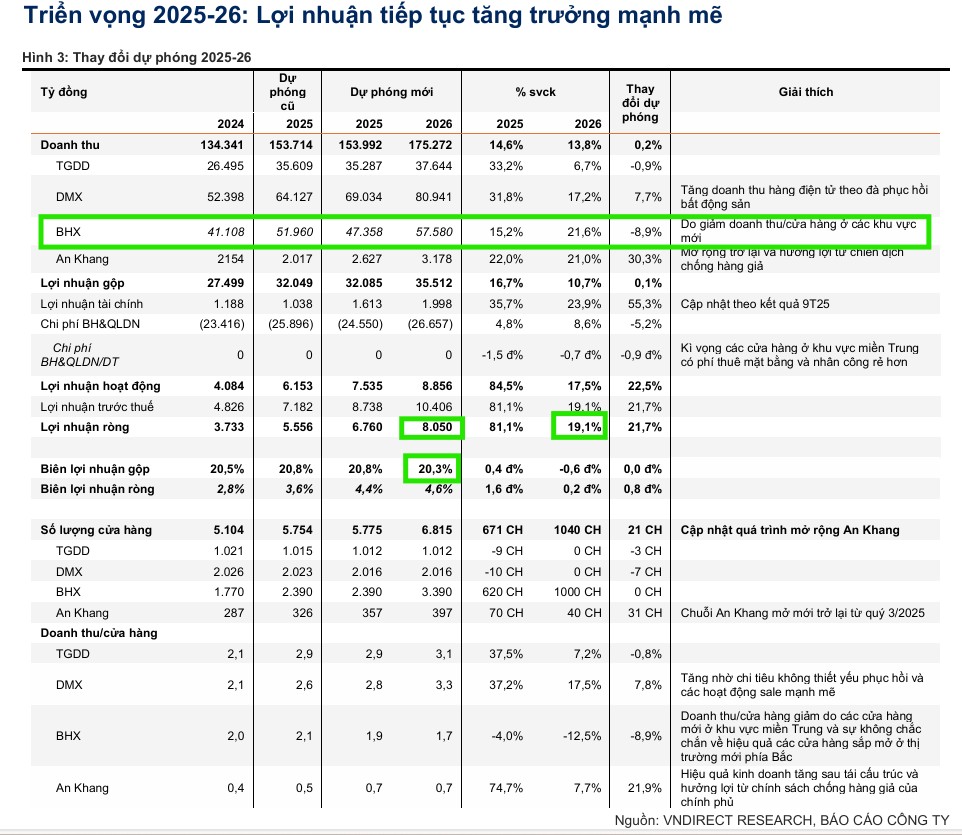

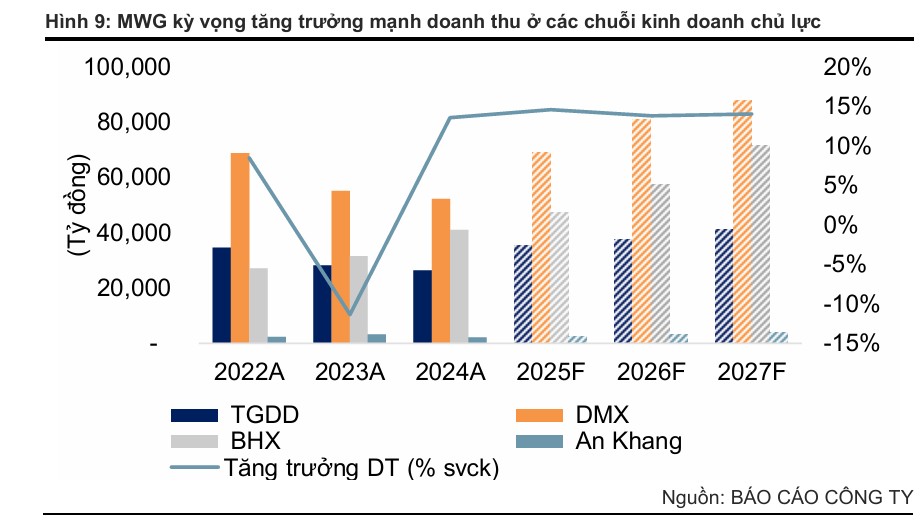

Động lực chính thúc đẩy sự điều chỉnh dự phóng lợi nhuận giai đoạn 2025 – 2026 đến từ sự phục hồi mạnh mẽ của mảng điện thoại và điện máy, cùng với sự mở rộng hiệu quả của chuỗi Bách Hóa Xanh.

Đặc biệt, các chuyên gia phân tích nhấn mạnh rằng những thay đổi mang tính cấu trúc trong quy định quản lý thuế tại Việt Nam sẽ là “cơn gió xuôi” quan trọng, tạo lợi thế cạnh tranh áp đảo cho mô hình bán lẻ hiện đại như MWG trước các kênh bán lẻ truyền thống và phi chính thức.

Quy định tuân thủ thuế: Tái định hình bức tranh bán lẻ

Từ ngày 01/01/2026, việc bắt buộc áp dụng hóa đơn điện tử và siết chặt quản lý thuế đối với hộ kinh doanh sẽ tạo ra một bước ngoặt lớn cho ngành bán lẻ.

Trước đây, các cửa hàng nhỏ lẻ thường có lợi thế về giá nhờ việc kê khai doanh thu thấp để giảm nghĩa vụ thuế giá trị gia tăng và thuế thu nhập. Tuy nhiên, khi các quy định mới đi vào hiệu lực, chi phí tuân thủ của kênh truyền thống sẽ tăng lên, làm thu hẹp khoảng cách giá so với các chuỗi hiện đại.

MWG với hệ thống quản trị công nghệ đồng bộ và quy trình kế toán minh bạch đang đứng ở vị thế thuận lợi nhất để gia tăng thị phần. Việc giảm bớt sự cạnh tranh không lành mạnh về giá từ các hộ kinh doanh cá thể sẽ giúp các mảng kinh doanh cốt lõi của doanh nghiệp cải thiện biên lợi nhuận và củng cố vị thế dẫn đầu trong trung hạn.

Sự phục hồi của mảng điện máy và cú hích từ kế hoạch IPO. Hoàn thành tái cấu trúc Tập Đoàn.

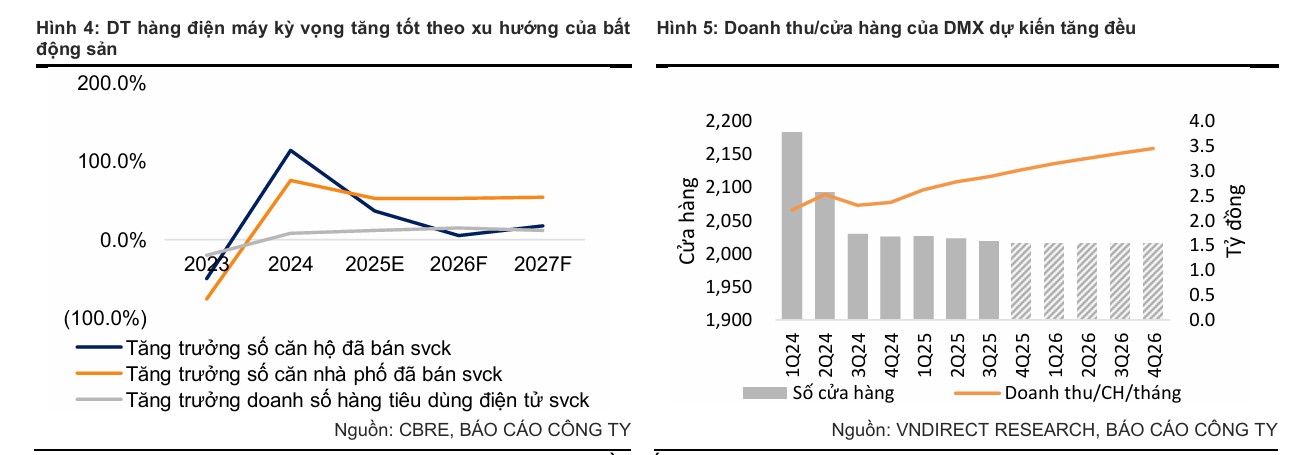

Doanh số của hai chuỗi Thế Giới Di Động và Điện Máy Xanh được kỳ vọng sẽ tăng trưởng lần lượt 7% và 17% trong năm 2026. Sự phục hồi này có mối tương quan chặt chẽ với sự ấm lên của thị trường bất động sản, khi nhu cầu mua sắm thiết bị gia dụng và điện tử thường tăng mạnh sau các đợt bàn giao nhà ở.

Trong quý 3 năm 2025, doanh thu trên mỗi cửa hàng Điện Máy Xanh đã đạt mức 2.9 tỷ đồng mỗi tháng, phần lớn nhờ vào sự đóng góp của dòng iPhone 17 và nhu cầu máy tính xách tay trong mùa tựu trường.

Một yếu tố xúc tác quan trọng khác là lộ trình chào bán cổ phần lần đầu ra công chúng của pháp nhân mới mang tên Công ty Đầu tư Điện Máy Xanh, dự kiến hoàn tất vào năm 2026.

Việc tách riêng pháp nhân này không chỉ giúp chuyên biệt hóa hoạt động quản trị mà còn mang lại nguồn vốn lớn để MWG tái phân bổ cho các chiến lược mở rộng hoặc giảm đòn bẩy tài chính. Đồng thời, sự kiện này sẽ giúp định giá của doanh nghiệp trở nên minh bạch và hấp dẫn hơn trong mắt các nhà đầu tư quốc tế.

Sáng ngày 2/1/2026, Công ty Đầu tư Thế Giới Di Động (MWG) chính thức công bố hoàn tất quá trình tái cấu trúc toàn diện và đổi tên pháp nhân vận hành các chuỗi bán lẻ cốt lõi thành Công ty Cổ phần Đầu tư Điện Máy Xanh (DMX). Pháp nhân mới này sẽ chịu trách nhiệm quản lý hệ sinh thái bao gồm Thế Giới Di Động, Điện Máy Xanh, TopZone, dịch vụ Thợ Điện Máy Xanh và liên doanh EraBlue tại Indonesia với mục tiêu tinh gọn mô hình và nâng cao hiệu quả vận hành.

Bước đi chiến lược này đồng thời mở đường cho kế hoạch chào bán cổ phần lần đầu ra công chúng (IPO) và niêm yết DMX trong năm 2026, giúp chuyên biệt hóa hoạt động và gia tăng năng lực tài chính.

Song song với đó, doanh nghiệp còn đánh dấu sự thay đổi quan trọng trong tư duy quản trị khi quyết định đầu tư mạnh vào chiến lược “Super App” nhằm kết nối sâu hơn hệ sinh thái khách hàng và tối ưu hóa trải nghiệm đa kênh, chuyển trọng tâm từ mở rộng quy mô sang tập trung vào chất lượng dịch vụ bền vững.

Bách Hóa Xanh và An Khang: Động lực tăng trưởng tương lai

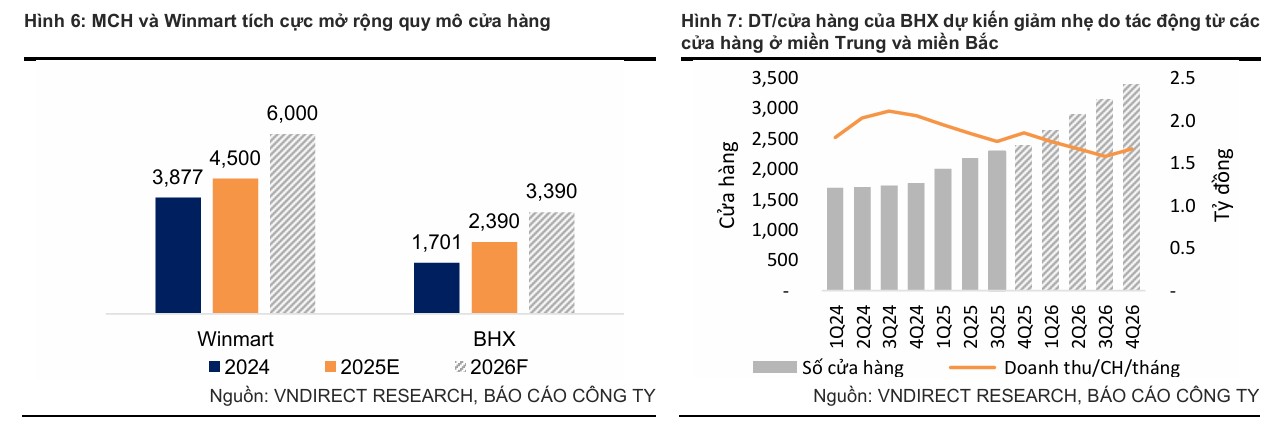

Bách Hóa Xanh tiếp tục khẳng định vai trò là đầu tàu tăng trưởng mới với kế hoạch mở rộng mạnh mẽ ra khu vực miền Bắc và miền Trung. Sau khi hoàn tất tái cấu trúc, chuỗi này đang tập trung vào việc tối ưu hóa danh mục hàng hóa và kiểm soát chi phí vận hành.

VNDirect dự báo doanh thu của Bách Hóa Xanh sẽ tăng trưởng 22% trong năm 2026, bất chấp những thách thức về doanh thu trên mỗi cửa hàng tại các vùng thị trường mới.

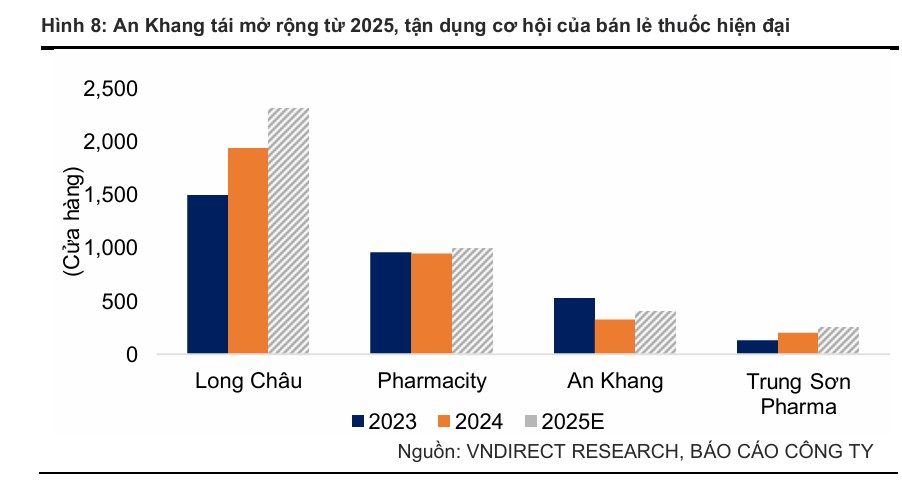

Song song đó, chuỗi nhà thuốc An Khang cũng bắt đầu mở rộng trở lại với mục tiêu đạt gần 400 cửa hàng vào năm 2025. Sự quyết liệt của Chính phủ trong việc chống hàng giả và thuốc kém chất lượng đã vô tình tạo ra rào cản có lợi cho các chuỗi nhà thuốc có thương hiệu và tuân thủ quy định nghiêm ngặt như An Khang. Điều này không chỉ giúp tăng lưu lượng khách hàng mà còn nâng cao niềm tin của người tiêu dùng đối với hệ sinh thái của tập đoàn.

Định giá và khuyến nghị

VNDirect đánh giá Thế Giới Di Động là một trong những đại diện tiêu biểu cho sức tiêu dùng nội địa Việt Nam. Với nền tảng tài chính vững chắc và khả năng thích ứng linh hoạt qua các giai đoạn tái cấu trúc, doanh nghiệp này hội tụ đầy đủ các yếu tố để bứt phá trong giai đoạn kinh tế hồi phục và môi trường pháp lý mới.

Theo VNDirect (30.12.2025), cổ phiếu MWG của Công ty Đầu tư Thế Giới Di Động tiếp tục nhận được khuyến nghị KHẢ QUAN với mức giá mục tiêu được nâng lên 108,100 đồng mỗi cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 24%.

Điều này dựa trên việc nâng dự phóng lợi nhuận ròng năm 2026 thêm 21% lên 8,050 tỷ đồng, tăng trưởng 19% yoy.

Trong quý IV/2025, VCBS ước tính MWG sẽ đạt doanh thu hơn 43,736 tỷ đồng và lợi nhuận sau thuế 1,459 tỷ đồng, lần lượt tăng 27% và 71% so với cùng kỳ năm trước.

MBS dự báo Q4/2025 tiếp tục là quý phục hồi mạnh của Thế Giới Di động (mã MWG) nhờ TGDD & DMX giữ ổn định số cửa hàng, tối ưu cơ cấu sản phẩm giúp doanh thu/cửa hàng tăng 15%, trong khi tỷ lệ chi phí bán hàng & QLDN duy trì quanh 17% doanh thu.

Chiều ngược lại, Bách Hóa Xanh đẩy mạnh mở mới tại miền Trung, nâng tổng số cửa hàng tăng 37% yoy (mở thêm 655 cửa hàng), khiến doanh thu/cửa hàng/tháng giảm khoảng 8% do hiệu quả của cửa hàng mới còn thấp. Tổng thể, lợi nhuận ròng MWG quý IV ước đạt 1,565 tỷ đồng, tăng 85% so với cùng kỳ.

Bảng so sánh quan điểm VNDirect, HSC và BSC về MWG

| Tiêu chí | VNDirect (30/12/2025) | HSC (24/12/2025) | BSC (16/12/2025) |

| Giá mục tiêu | 108,100 đồng/cp | 99,500 đồng/cp | 106,000 đồng/cp |

| Khuyến nghị | KHẢ QUAN | MUA | MUA MẠNH |

| Dự phóng LNST 2026 | 8,050 tỷ đồng (+19% yoy) | Chốt quý 4/2025 tăng trưởng 92% | 8,282 tỷ đồng (+28% yoy) |

| Trọng tâm mảng ICT/CE | Hưởng lợi từ phục hồi bất động sản và chính sách thuế mới siết chặt hộ kinh doanh. | Lập đỉnh doanh thu tháng 11; hiệu quả vận hành cửa hàng cũ tăng 20%. | Trụ cột lợi nhuận vững chắc; thị phần Apple đạt 50% nhờ chuỗi Điện Máy Xanh. |

| Chiến lược Bách Hóa Xanh | Động lực tăng trưởng chính; tập trung mở rộng miền Bắc và miền Trung. | Bước ngoặt “Bắc tiến” với 20 cửa hàng đầu tiên tại Ninh Bình vào tháng 11/2025. | Chuyển sang pha tăng trưởng chất lượng; kỳ vọng xóa lỗ lũy kế vào quý 4/2028. |

| Yếu tố xúc tác đặc biệt | IPO Điện Máy Xanh vào năm 2026; Chiến lược “Super App” kết nối hệ sinh thái. | Sức mua nội địa hồi phục mạnh mẽ vượt dự báo; chiến lược mở rộng quyết đoán. | Tái gia nhập thương mại điện tử với MWG Shop; mua lại cổ phiếu quỹ. |

MWG bứt phá tháng 11: Chuỗi điện máy lập đỉnh doanh thu và bước ngoặt “Bắc tiến” của Bách Hóa Xanh

MWG: Bước Vào Chu Kỳ Tăng Trưởng Mới, BSC Duy Trì Khuyến Nghị Mua Mạnh

Trên đồ thị, RS của MWG là 94, nằm trong số các cổ phiếu hoạt động vượt trội trên thị trường. MWG đã breakout trở lại mẫu hình Chiếc Cốc Tay Cầm vào ngày 23.12.2025, vượt qua điểm mua 86,200 và hướng tới đỉnh cao mọi thời đại.

Trước đó, Elibook Team đã khuyến nghị mua MWG ở vùng giá 77,000 đồng.