Phân tích Doanh Nghiệp

VTP: Công viên Logistics Lạng Sơn trở thành động lực tăng trưởng mới

-

Khuyến nghị tích cực: BVSC đặt giá mục tiêu 122,000 đồng/cp cho VTP cuối 2026 (+23.4%), nhờ chuyển dịch sang dịch vụ cốt lõi và kỳ vọng bứt phá từ dự án Lạng Sơn.

- Dự án chiến lược: Công viên Logistics Lạng Sơn (143.7 ha, gần cửa khẩu Hữu Nghị) tích hợp Smartgate, kho ngoại quan, trung tâm giao dịch nông sản; dự kiến mang về >2,700 tỷ đồng doanh thu/năm từ 2029 với biên lợi nhuận ròng >18%.

-

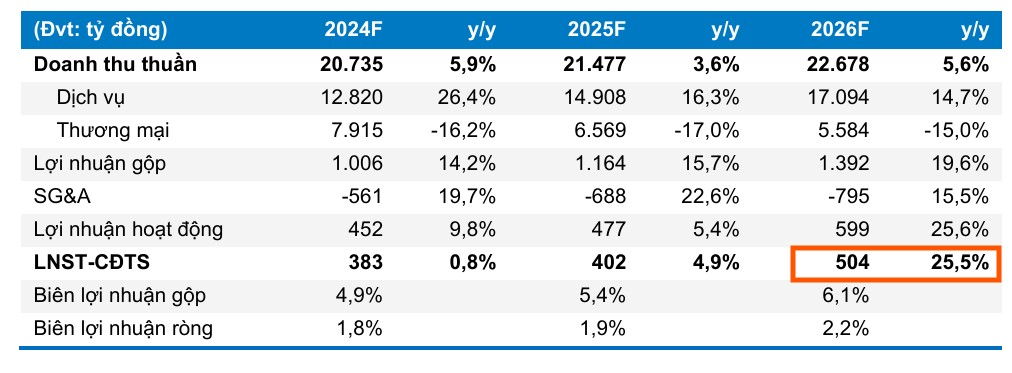

Triển vọng tăng trưởng: Doanh thu 2026 dự báo đạt 22,678 tỷ đồng, LNST 504 tỷ (+25.5% YoY); VTP định vị lại từ đơn vị giao hàng chặng cuối sang nhà cung cấp giải pháp chuỗi cung ứng B2B, củng cố vị thế đầu ngành logistics xuyên biên giới.

Trong báo cáo phân tích mới nhất, Công ty Chứng khoán Bảo Việt (BVSC) đã đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu VTP của Tổng Công ty Cổ phần Bưu chính Viettel. Giá mục tiêu được xác lập ở mức 122,000 đồng/cổ phiếu cho thời điểm cuối năm 2026, tương ứng với tiềm năng tăng giá khoảng 23.4% so với thị giá hiện tại. Quan điểm của BVSC dựa trên sự chuyển dịch mạnh mẽ từ mảng thương mại sang dịch vụ cốt lõi và kỳ vọng bứt phá từ dự án Công viên Logistics Lạng Sơn.

Tận dụng làn sóng thương mại điện tử và lợi thế hạ tầng công nghệ

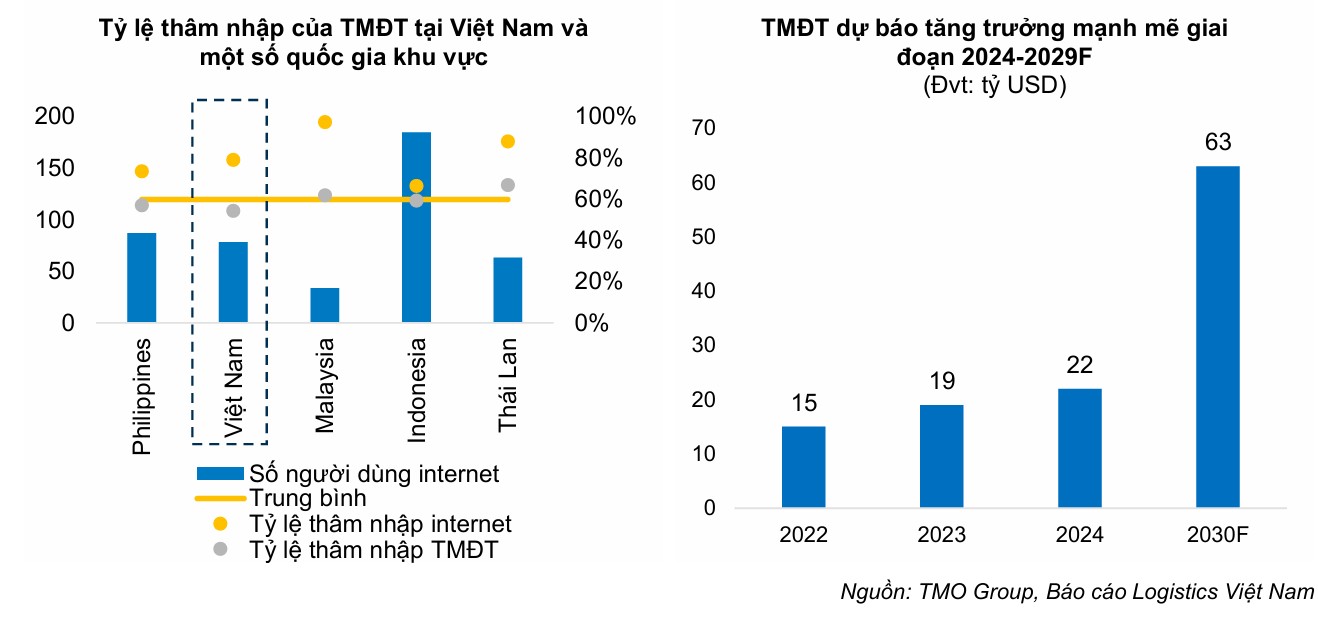

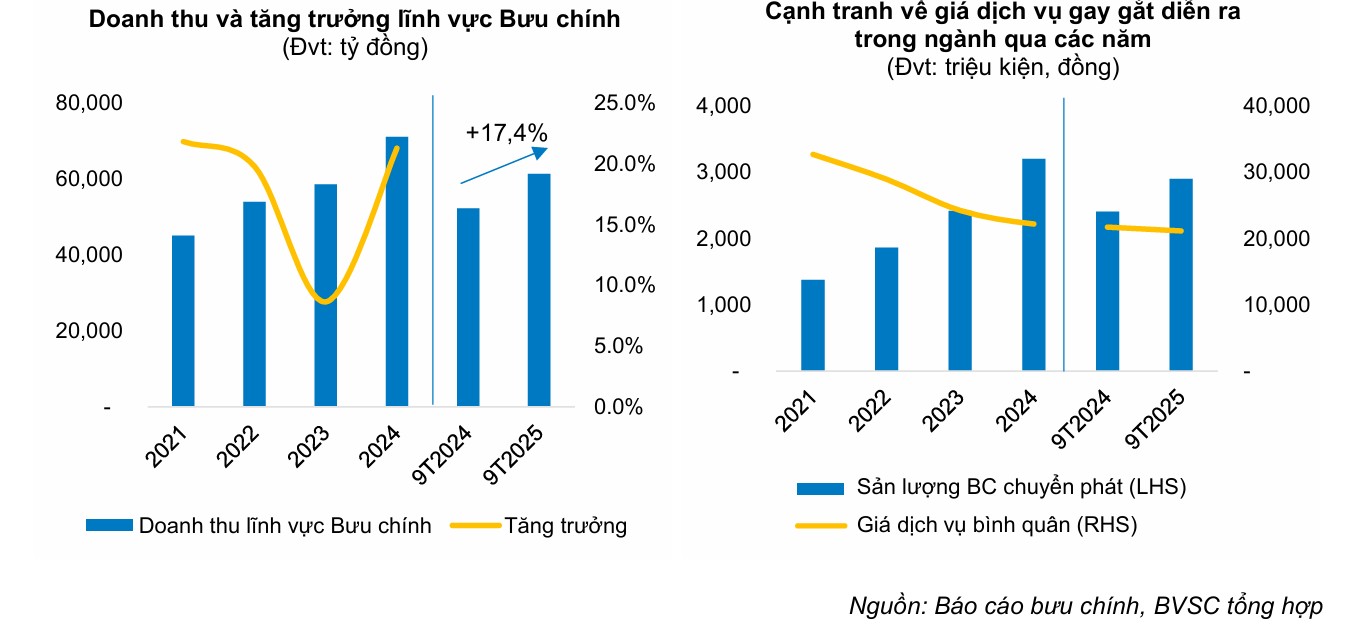

Thương mại điện tử tại Việt Nam được dự báo sẽ duy trì tốc độ tăng trưởng kép hằng năm (CAGR) ở mức 19.2% trong giai đoạn 2024-2030, đạt quy mô gần 63 tỷ USD.

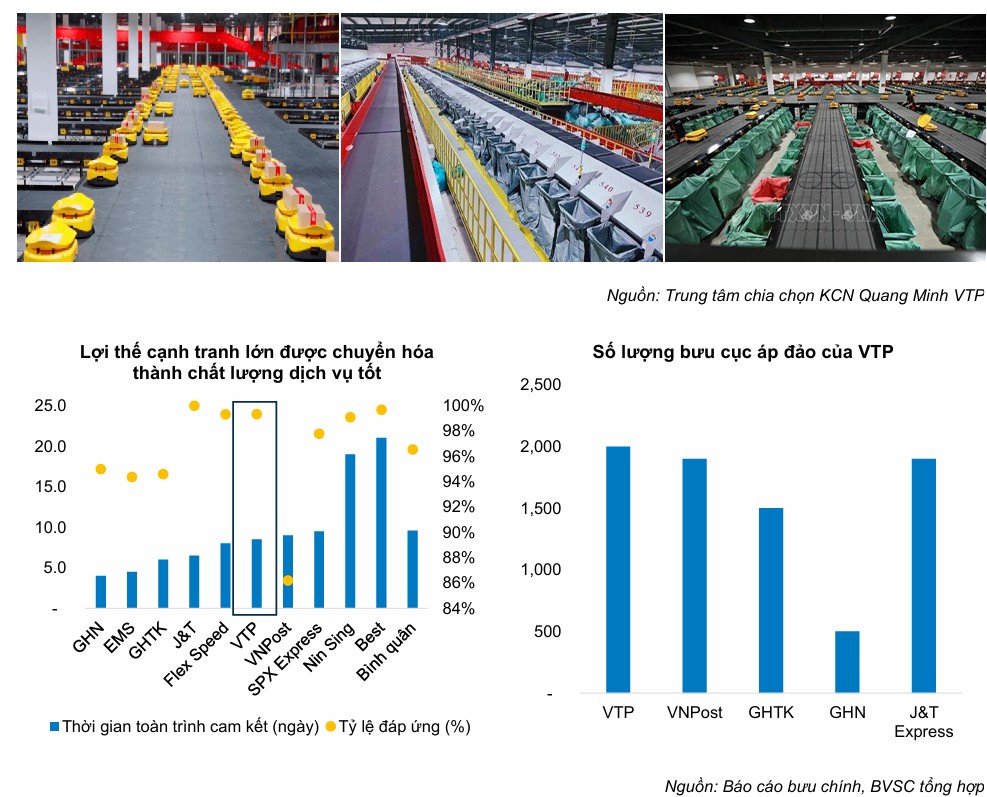

Đây chính là “mảnh đất màu mỡ” để Viettel Post khai thác. Dù phải đối mặt với sự cạnh tranh gay gắt từ các đơn vị vận chuyển nội bộ của các sàn thương mại điện tử lớn, Viettel Post vẫn giữ vững vị thế nhờ mạng lưới hơn 2,000 bưu cục, chiếm gần 20% tổng số bưu cục cả nước.

Lợi thế cạnh tranh của doanh nghiệp còn nằm ở hệ thống hạ tầng chia chọn hiện đại bậc nhất với công nghệ Robot tự hành (AGV) và hệ thống băng tải Cross-belt. Những công nghệ này cho phép Viettel Post xử lý sản lượng hàng hóa lớn với độ chính xác cao và chi phí vận hành tối ưu.

BVSC dự phóng trong năm 2026, sản lượng bưu phẩm của công ty sẽ đạt 415 triệu kiện, tăng 15% so với cùng kỳ, qua đó duy trì thị phần ổn định ở mức 9.2%. (Lưu ý, số liệu thị phần này khác với HSC là 15%).

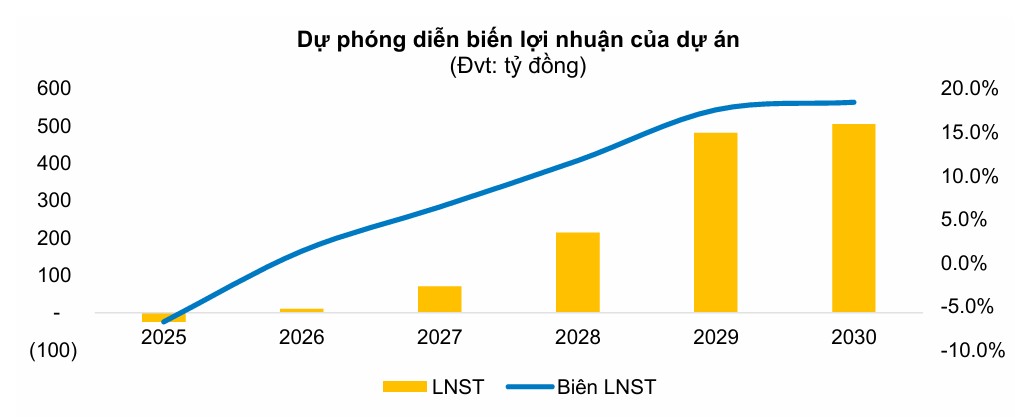

Công viên Logistics Lạng Sơn: Trụ cột lợi nhuận tương lai

Dự án Công viên Logistics tại Lạng Sơn với diện tích 143.7 ha được coi là tín hiệu rõ ràng nhất cho tham vọng lấn sân sâu hơn vào thị trường logistics xuyên biên giới của Viettel Post.

Nằm tại vị trí đắc địa cách cửa khẩu Hữu Nghị chỉ hơn 5 km, đây là đầu cầu kết nối quan trọng trong hành lang kinh tế Trung Quốc – ASEAN. Dự án không chỉ dừng lại ở dịch vụ bãi đỗ xe truyền thống mà còn tích hợp các công năng cao cấp như thủ tục thông quan tự động (Smartgate), kho ngoại quan và trung tâm giao dịch nông sản.

So với các đối thủ lâu đời tại khu vực như Bảo Nguyên hay Xuân Cương, dự án của Viettel Post có ưu thế vượt trội về quy mô diện tích và tích hợp công nghệ soi chiếu X-ray tự động, bù đắp sự bất lợi về vị trí bãi đỗ xe so với các đối thủ (nằm cạnh khu cửa khẩu).

BVSC ước tính dự án này sẽ bắt đầu đóng góp lợi nhuận nhẹ từ năm 2026, và bước vào giai đoạn bùng nổ từ năm 2029 khi hoạt động hết công suất. Lúc đó, dự án có thể mang về doanh thu hơn 2,700 tỷ đồng với biên lợi nhuận ròng ấn tượng lên đến hơn 18%.

Tái cơ cấu mạnh mẽ và sự chuyển dịch sang mảng dịch vụ cao cấp

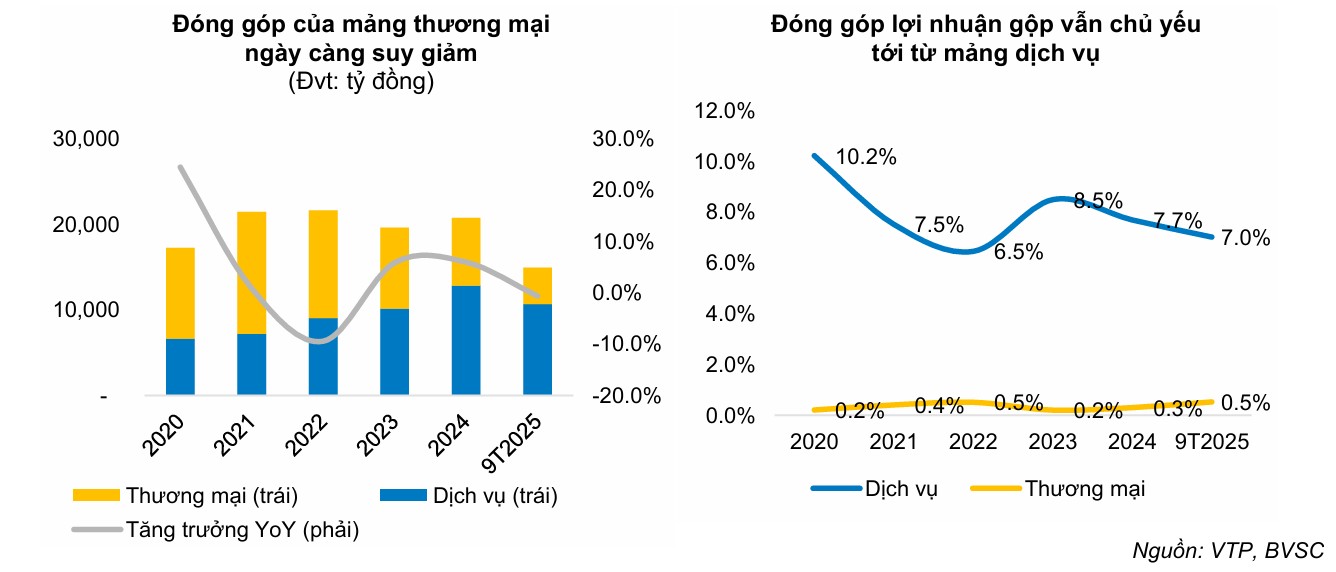

Kết quả kinh doanh 9 tháng đầu năm 2025 của Viettel Post cho thấy một sự chuyển dịch cơ cấu rõ nét theo đúng định hướng chiến lược.

Trong khi mảng thương mại (vé máy bay, sim thẻ, dịch vụ viễn thông) sụt giảm 28.7% doanh thu, thì mảng dịch vụ vốn là cốt lõi của doanh nghiệp lại ghi nhận mức tăng trưởng ấn tượng 17.9%, đạt 10,682 tỷ đồng.

Sự suy giảm tỷ trọng mảng thương mại xuống còn 28.6% được đánh giá là bước đi hợp lý nhằm tập trung nguồn lực vào các phân khúc có biên lợi nhuận tốt hơn và bền vững hơn.

Dù lợi nhuận sau thuế trong quý 3/2025 có sự sụt giảm 20.2% do áp lực cạnh tranh về giá trong ngành giao vận khiến biên lợi nhuận gộp mảng dịch vụ giảm từ 8.1% xuống 6.1%, BVSC vẫn duy trì cái nhìn tích cực về dài hạn.

Doanh nghiệp đang chủ động định vị lại mình từ một đơn vị giao hàng chặng cuối sang nhà cung cấp giải pháp chuỗi cung ứng toàn diện cho khách hàng doanh nghiệp (B2B), một phân khúc có rào cản gia nhập cao và lòng trung thành của khách hàng lớn hơn.

Lợi nhuận quý 4 tăng trưởng ấn tượng, củng cố vị thế dẫn đầu ngành chuyển phát

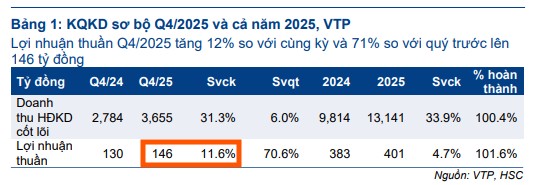

Kết quả kinh doanh sơ bộ quý 4/2025 của Tổng Công ty Cổ phần Bưu chính Viettel (VTP) vừa được công bố với những con số đầy lạc quan, bám sát các dự báo trước đó của HSC. Cụ thể, trong ba tháng cuối năm, lợi nhuận thuần của doanh nghiệp đạt 145 tỷ đồng, ghi nhận mức tăng trưởng 12% so với cùng kỳ năm ngoái và đặc biệt bứt phá tới 71% so với quý trước. Kết quả này được xây dựng trên nền tảng doanh thu hoạt động kinh doanh cốt lõi (bao gồm chuyển phát và logistics) đạt 3,700 tỷ đồng, tăng 31% so với cùng kỳ.

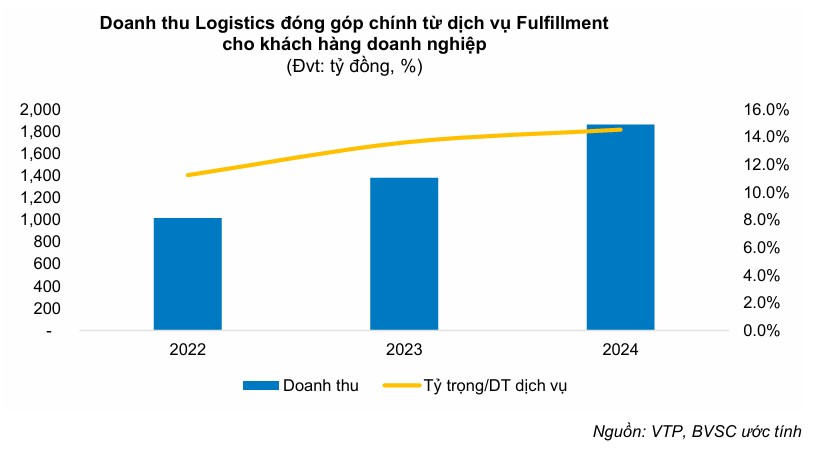

Tính chung cho cả năm 2025, VTP ghi nhận doanh thu cốt lõi đạt 13,300 tỷ đồng, tăng trưởng mạnh mẽ 34% so với năm 2024. Lợi nhuận thuần cả năm đạt ngưỡng 400 tỷ đồng, tương ứng với mức tăng trưởng 4%, hoàn thành đúng 100% dự báo của HSC. Sự bứt tốc về doanh thu chủ yếu được thúc đẩy bởi mảng chuyển phát truyền thống (chiếm 80% tỷ trọng) và sự vươn lên mạnh mẽ của mảng logistics với tốc độ tăng trưởng vượt trội.

Mở rộng thị phần nhờ lợi thế quy mô và chất lượng

Trong bối cảnh ngành chuyển phát Việt Nam đạt mức tăng trưởng 22% với tổng doanh thu toàn ngành khoảng 87 nghìn tỷ đồng, VTP đã chứng minh sức mạnh của một doanh nghiệp đầu ngành khi duy trì tốc độ phát triển cao hơn mặt bằng chung. Điều này đã giúp thị phần của công ty tiếp tục mở rộng từ 13.8% trong năm 2024 lên mức 15.1% vào cuối năm 2025.

HSC nhận định rằng, dù thị trường vẫn tồn tại sự cạnh tranh gay gắt, nhưng ngành chuyển phát đang có sự dịch chuyển cấu trúc quan trọng. Theo đó, giá cả không còn là yếu tố duy nhất để cạnh tranh, thay vào đó là tốc độ và chất lượng dịch vụ – những mảng mà VTP đang tập trung cải thiện và nắm giữ ưu thế nhờ mạng lưới hạ tầng rộng khắp.

Triển vọng tăng trưởng dài hạn từ các “siêu dự án” Logistics

Nhìn xa hơn cho giai đoạn 2026 – 2027, lợi nhuận thuần của VTP dự báo sẽ tiếp tục bùng nổ nhờ khả năng kiểm soát chi phí tốt và sự hưởng lợi từ làn sóng thương mại điện tử. Đặc biệt, từ năm 2028, dự án Công viên Logistics Viettel Lạng Sơn (LSLP) được kỳ vọng sẽ trở thành động lực tăng trưởng mới.

Dự án này tận dụng vị trí chiến lược tại cửa khẩu thông minh, giúp nâng công suất thông quan lên gấp nhiều lần, từ đó đóng góp đáng kể vào biên lợi nhuận của doanh nghiệp.

VTP: Cửa khẩu Thông minh Lạng Sơn là động lực tăng trưởng từ 2027, HSC Nâng Khuyến nghị Lên Mua

Định giá và khuyến nghị

Với nền tảng kinh doanh ổn định và những bước đi chiến lược vào hạ tầng logistics thông minh, HSC (8.1.2026) tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu VTP. Mức giá mục tiêu được xác định là 128,000 VNĐ/cp, tương ứng với tiềm năng tăng giá khoảng 34% so với thị giá hiện tại. Điều này dựa trên kỳ vọng LNST năm 2026 tăng trưởng 26%, đạt 515 tỷ đồng.

Cho năm 2026, BVSC (31.12.2025) dự báo doanh thu thuần của Viettel Post sẽ đạt 22,678 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 504 tỷ đồng, tăng trưởng mạnh mẽ 25.5% so với năm 2025.

Động lực chính đến từ việc mảng giao vận duy trì đà tăng trưởng theo thị trường thương mại điện tử và sự đóng góp tích cực ban đầu từ dự án Lạng Sơn sau giai đoạn đầu tư ban đầu.

Với vị thế đầu ngành, cấu trúc tài chính lành mạnh và những bước đi chiến lược vào mảng logistics xuyên biên giới, cổ phiếu VTP được đánh giá là lựa chọn đầu tư giá trị trong chu kỳ tăng trưởng mới của ngành bán lẻ và hạ tầng năng lượng tại Việt Nam.

Sự kết hợp giữa hạ tầng mạng lưới sẵn có và công nghệ hiện đại sẽ là chìa khóa giúp Viettel Post vượt qua áp lực cạnh tranh giá để hướng tới những cột mốc lợi nhuận mới.

Công ty Chứng khoán Bảo Việt (BVSC, 31.12.2025) đã đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu VTP của Tổng Công ty Cổ phần Bưu chính Viettel. Giá mục tiêu được xác lập ở mức 122,000 đồng/cổ phiếu cho thời điểm cuối năm 2026, tương ứng với tiềm năng tăng giá khoảng 23.4% so với thị giá hiện tại. Điều này dựa trên kỳ vọng, LNST năm 2026 tăng trưởng 25.5%, đạt 504 tỷ đồng

Trước đó, một vài công ty chứng khoán khác cũng đưa ra mức giá mục tiêu tương tự cho VTP. Ví dụ, MBS (tháng 12.2025) đưa ra giá mục tiêu 121,000 đồng/cổ phiếu, dựa trên kỳ vọng LNST năm 2026 tăng trưởng nhẹ +12.7%, đạt 411 tỷ đồng.

Ngành Logistics 2026: Điểm tựa từ “Bình thường mới” và Chiến lược hạ tầng quốc gia (VTP, GMD, HAH)

Trên đồ thị, RS của VTP là 39, hoạt động khá yếu trên thị trường. Sóng công nghệ vẫn chưa xuất hiện để hỗ trợ giá cổ phiếu. Tuy nhiên, ngày 7.1.2026, VTP xuất hiện điểm mua Bật Nảy (Bounce) từ EMA 21 ngày với thanh khoản lớn, khi có câu chuyện sóng thoái vốn nhà nước.

Trước đó, Elibook Team khuyến nghị mua gom VTP ở vùng giá 100,000-110,000 đồng.