Phân tích Doanh Nghiệp

CSM: Kỳ vọng bứt phá lợi nhuận từ năm 2026 và bước ngoặt khấu hao giúp cải thiện biên lợi nhuận. Ẩn số hoàn thuế VAT

-

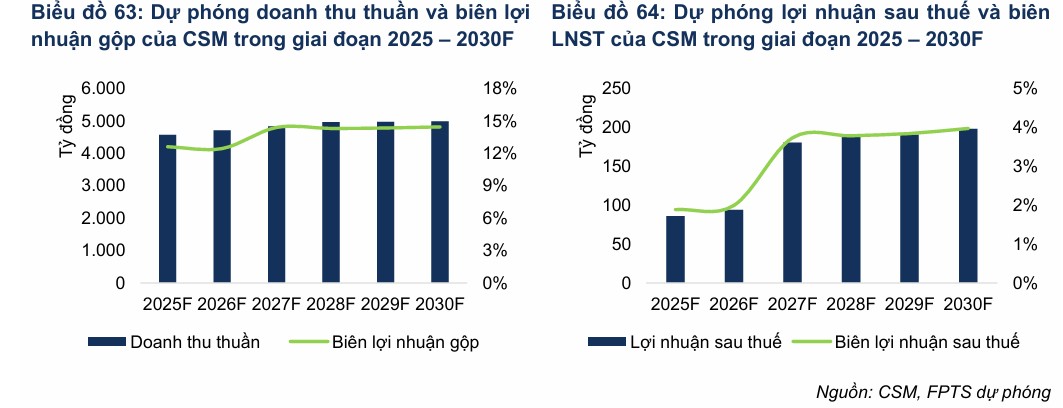

Kết quả kinh doanh 2025: Doanh thu thuần đạt khoảng 4,900 tỷ đồng (+12% YoY), lợi nhuận sau thuế đạt 210 tỷ đồng (+35% YoY). Biên lợi nhuận gộp duy trì quanh 12%.

- Ẩn số hoàn thuế VAT: Công ty đang chờ khoản hoàn thuế trị giá 250–300 tỷ đồng, nếu được giải ngân sẽ giúp tăng mạnh dòng tiền và có thể nâng EPS thêm khoảng 1,000 đồng/cp trong năm nhận được.

-

Triển vọng 2026–2027: Khi chi phí khấu hao giảm gần 100 tỷ đồng/năm, biên lợi nhuận gộp dự kiến cải thiện lên 15%; lợi nhuận sau thuế có thể vượt 200 tỷ đồng vào năm 2027, củng cố vị thế cạnh tranh trong ngành săm lốp.

Trong báo cáo phân tích mới nhất, Công ty Chứng khoán FPT (FPTS) đã đưa ra khuyến nghị MUA đối với cổ phiếu CSM của Công ty Cổ phần Công nghiệp Cao su Miền Nam. Mức giá mục tiêu được xác định là 14,800 đồng/cổ phiếu, cao hơn 13.8% so với giá đóng cửa cuối năm 2025. Triển vọng của Casumina trong năm 2026 và giai đoạn kế tiếp được kỳ vọng sẽ chuyển mình mạnh mẽ nhờ sự dịch chuyển sang dòng lốp Radial công nghệ cao và tối ưu hóa cấu trúc tài chính.

Động lực tăng trưởng từ lốp Radial bán thép và thị trường Mỹ

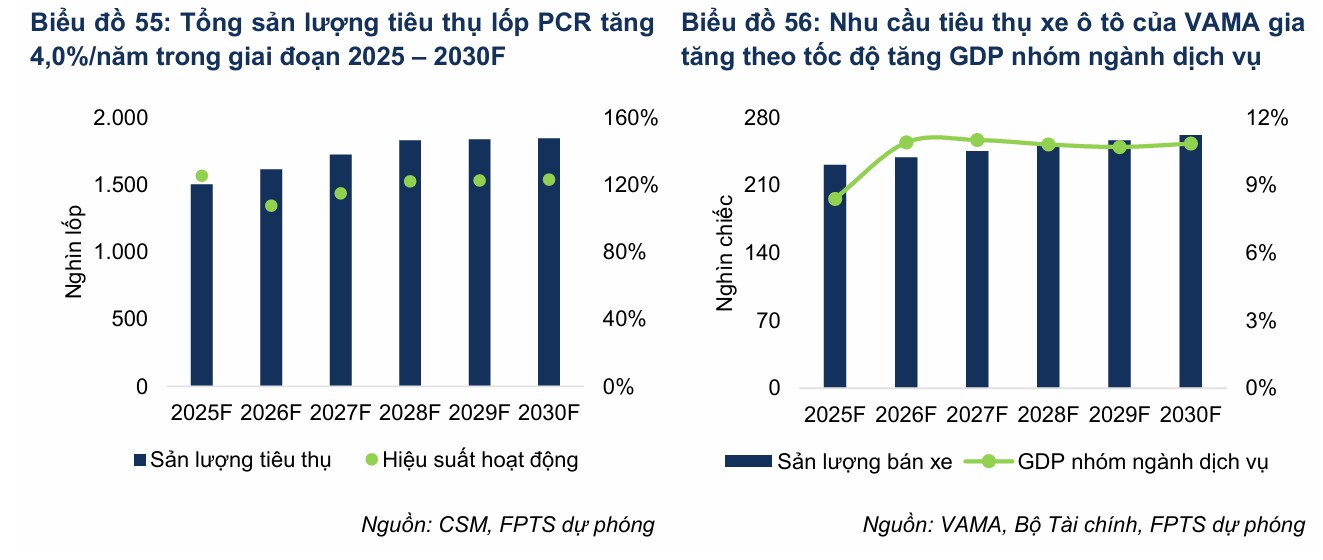

Mảng lốp ô tô Radial bán thép (PCR) tiếp tục khẳng định vai trò là đầu tàu tăng trưởng của Casumina. FPTS dự phóng doanh thu mảng này sẽ tăng trưởng ổn định với tốc độ bình quân 6.2% mỗi năm trong giai đoạn 2026-2030.

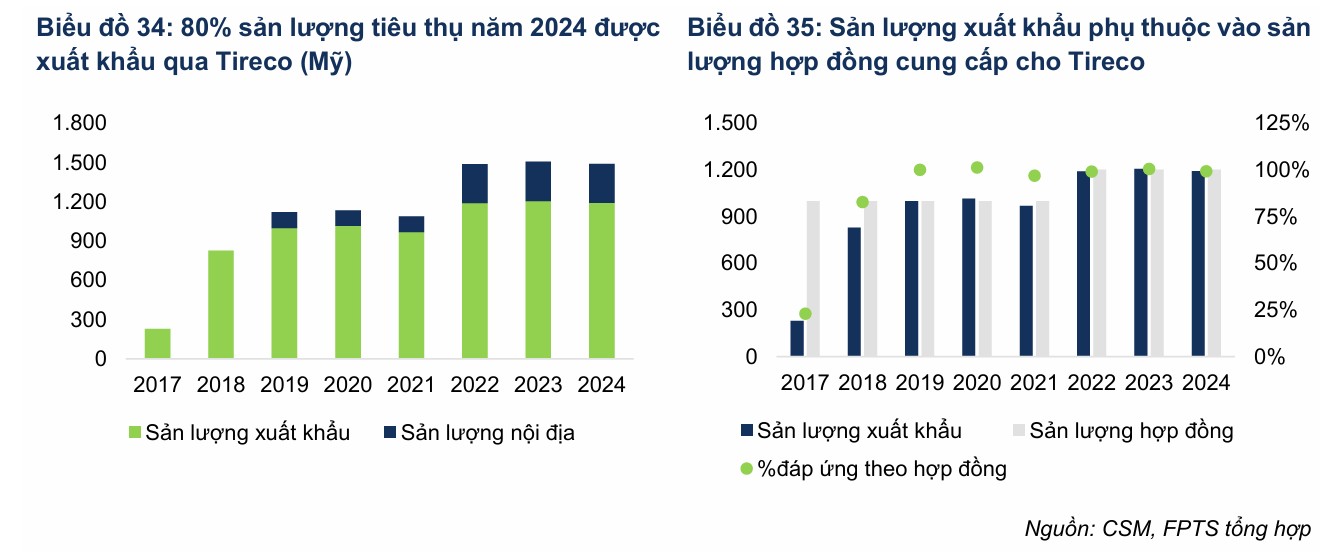

Động lực chính đến từ thị trường xuất khẩu, nơi đối tác chiến lược Tireco tại Mỹ đã thỏa thuận gia tăng sản lượng thêm 300,000 lốp mỗi năm, nâng tổng công suất phục vụ đối tác này lên mức 1.5 triệu lốp từ năm 2028.

Ngoài ra, dòng sản phẩm Patagonia M/T chuyên dụng cho xe bán tải với biên lợi nhuận cao, nhờ giá bán cao hơn hẳn so với các dòng lốp xe con thông thường, cũng sẽ bắt đầu đóng góp đáng kể vào doanh thu khi dự án đạt 100% công suất thiết kế (85,000 lốp mỗi năm).

Tại thị trường nội địa, sản lượng tiêu thụ lốp PCR dự kiến tăng trưởng song hành cùng đà phục hồi của nền kinh tế và nhu cầu sở hữu xe cá nhân. Dù phải đối mặt với áp lực cạnh tranh từ các thương hiệu ngoại, thương hiệu Advenza của Casumina vẫn giữ vững vị thế nhờ chất lượng ổn định và giá thành hợp lý.

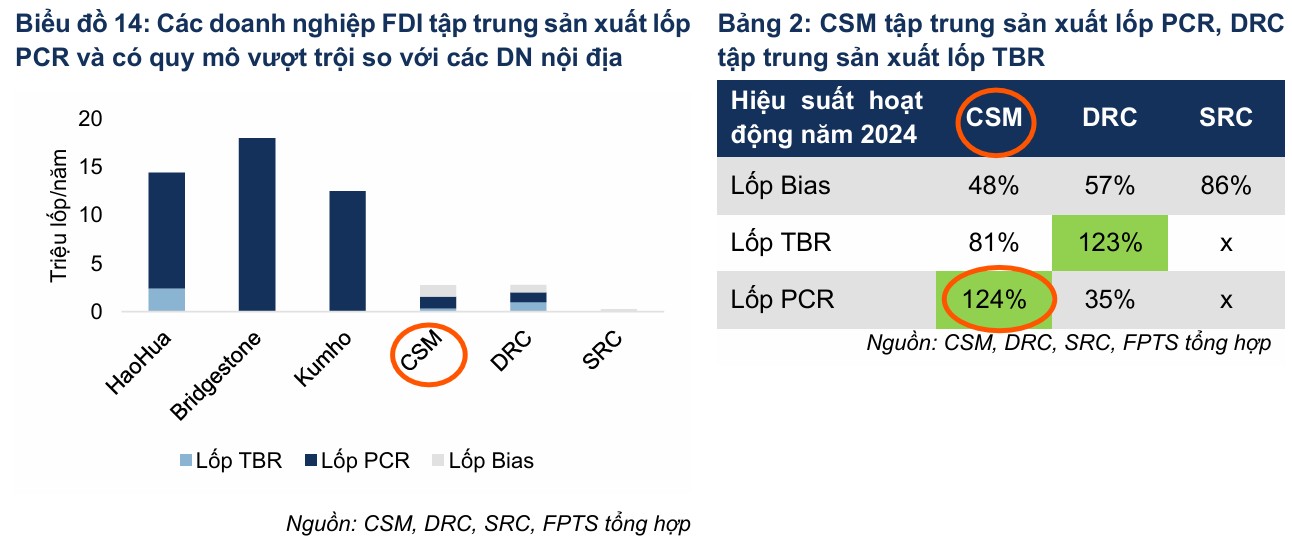

Sự kết hợp giữa việc mở rộng xuất khẩu và duy trì thị phần trong nước sẽ giúp mảng lốp bán thép duy trì hiệu suất hoạt động ở mức cao trên 120% trong những năm tới.

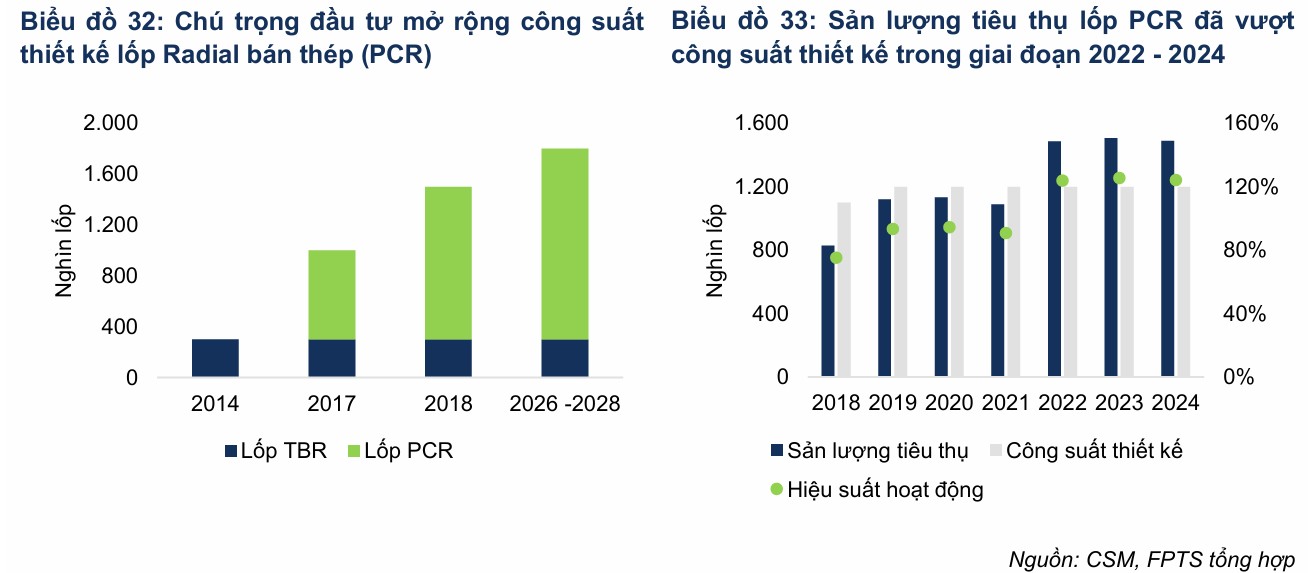

Mảng lốp PCR hiện có công suất thiết kế 1.2 triệu lốp/năm nhưng từ năm 2022 đã vận hành vượt công suất, với hiệu suất hoạt động duy trì trên 124% giai đoạn 2022 – 2024. Vì vậy từ năm 2023, CSM đã triển khai dự án tăng công suất lên 1.5 triệu lốp/năm (tăng 25%) với vốn đầu tư khoảng 113.5 tỷ đồng.

Theo ước tính của FPTS, dự án sẽ được vận hành từ năm 2026 và đạt tối đa phần công suất tăng thêm 300 nghìn lốp vào năm 2028, phục vụ cho thỏa thuận tăng cường xuất khẩu với Tireco (Mỹ).

Tuy nhiên, nhà đầu tư cần lưu ý đến sự phụ thuộc trọng yếu của mảng lốp PCR vào đối tác Tireco và các chính sách thuế quan tại Mỹ. Bất kỳ thay đổi tiêu cực nào từ các biện pháp phòng vệ thương mại của thị trường này cũng có thể ảnh hưởng trực tiếp đến sản lượng xuất khẩu.

Ngoài ra, tiến độ nghiên cứu lốp xe điện cung cấp cho VinFast theo biên bản ghi nhớ hợp tác chiến lược cũng là yếu tố cần quan sát thêm, dù đây được xem là một tiềm năng dài hạn giúp Casumina nâng cao hàm lượng công nghệ trong sản phẩm.

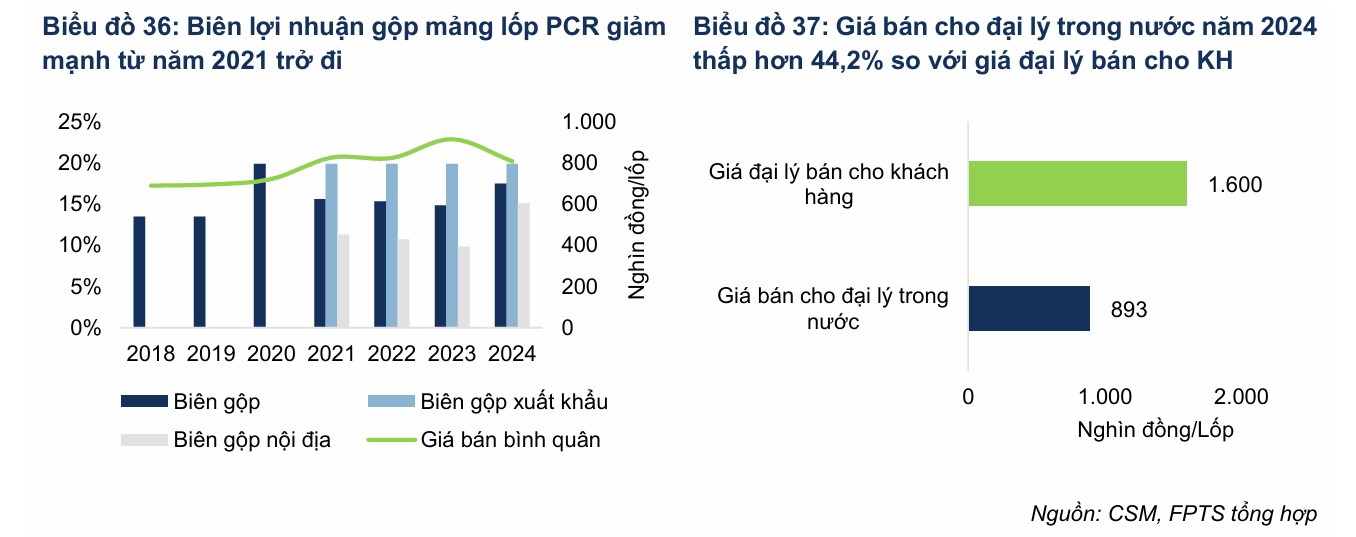

Biên lợi nhuận gộp mảng lốp PCR giai đoạn 2021 – 2024 suy giảm 4.1 đpt so với 2019 do (1) chi phí khấu hao gia tăng khi doanh nghiệp mua sắm các thiết bị, máy móc phục vụ cho việc hoạt động vượt công suất từ năm 2022; (2) biên lợi nhuận gộp lốp PCR nội địa thấp hơn so với biên gộp lốp PCR xuất khẩu do CSM không thể tăng giá bán đầu ra tương ứng với mức tăng giá nguyên vật liệu do bối cảnh cạnh tranh gay gắt ở thị trường lốp xe con trong nước, trong khi phải tăng chiết khấu cho đại lý và nhà phân phối trong nước.

Theo đó, năm 2024, giá CSM bán cho đại lý/NPP trong nước chỉ đạt khoảng 893 nghìn đồng/lốp, thấp hơn 44.2% so với mức giá đại lý/NPP của CSM bán cho khách hàng (khoảng 1.6 triệu đồng/lốp).

Xu hướng “Radial hóa” và sự thoái trào của các dòng lốp truyền thống

Đối với mảng lốp Radial toàn thép (TBR), doanh thu được dự báo tăng trưởng khả quan nhờ xu hướng chuyển đổi từ lốp Bias sang lốp Radial đang diễn ra mạnh mẽ. Các quy định về tiêu chuẩn khí thải Euro 5 và sự cạnh tranh từ lốp giá rẻ Trung Quốc vô hình trung lại thúc đẩy quá trình này nhanh hơn.

FPTS kỳ vọng doanh thu mảng TBR sẽ đạt tốc độ tăng trưởng 4.1% mỗi năm, hướng tới mục tiêu vận hành tối đa công suất thiết kế vào năm 2030 khi thị phần xe tải đạt chuẩn Euro 5 ngày càng mở rộng. Đây là xu hướng tất yếu của thị trường khi người tiêu dùng ưu tiên các sản phẩm có độ bền và tính an toàn cao hơn, giúp Casumina duy trì vị thế dẫn đầu trong phân khúc nội địa.

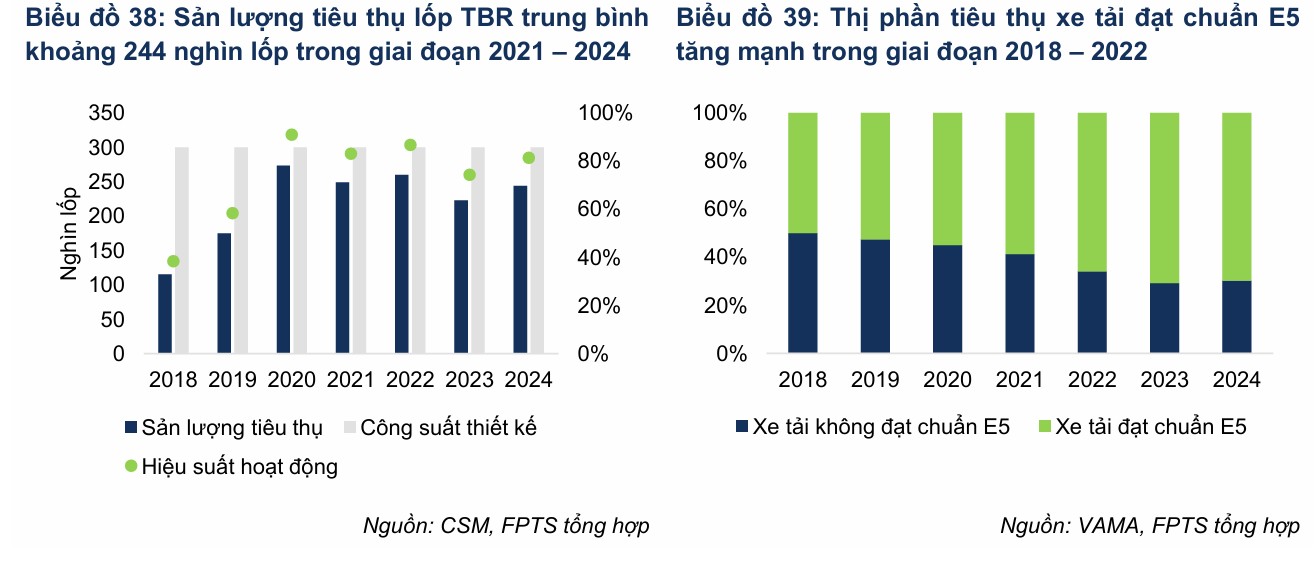

Việc nâng chuẩn khí thải từ EURO 2 lên EURO 4 từ năm 2018, và tiếp tục lên EURO 5 từ năm 2022 đã buộc các nhà sản xuất, lắp ráp ô tô chuyển sang sử dụng lốp Radial thay thế cho lốp Bias để giảm hàm lượng các chất độc hại trong khí thải động cơ.

Sản lượng tiêu thụ xe tải nhẹ không đạt chuẩn E5 suy giảm rõ rệt, với thị phần giảm từ 50.0% năm 2018 xuống 30.0% năm 2024, trong khi thị phần xe tải đạt chuẩn E5 tăng tương ứng từ 50.0% lên 70.0%. Diễn biến này qua đó góp phần gia tăng sản lượng tiêu thụ lốp TBR đầu ra của CSM.

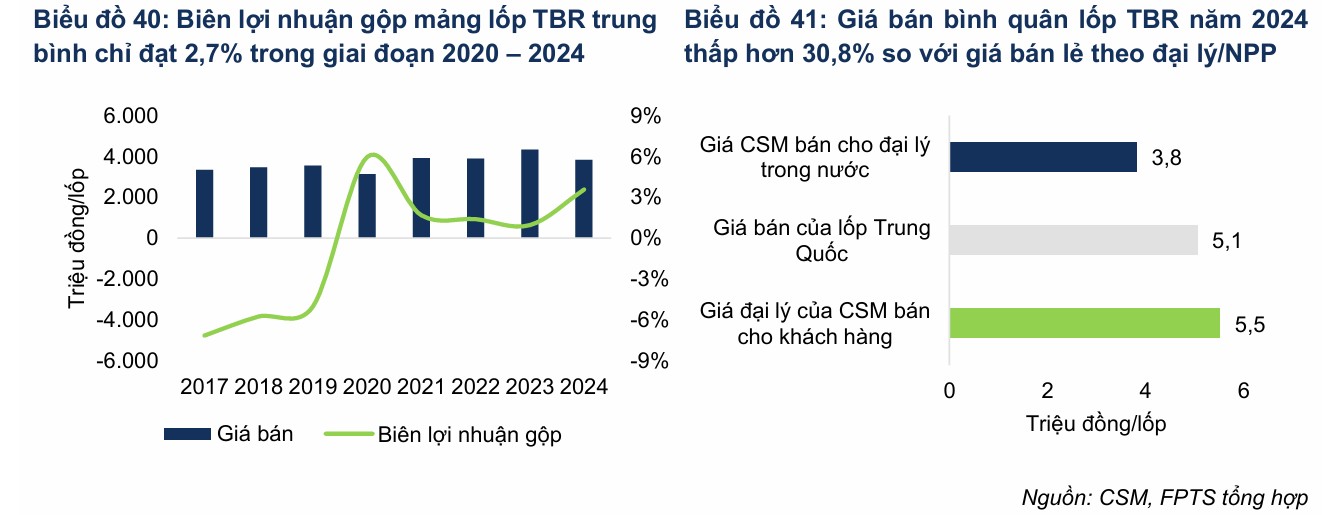

Biên lợi nhuận gộp mảng lốp TBR âm trong giai đoạn 2017 – 2019 và trung bình chỉ đạt 2.7% trong giai đoạn 2020 – 2024.

Nguyên nhân do (1) sản lượng tiêu thụ vẫn chưa đạt điểm hòa vốn (khoảng 260 nghìn lốp) do áp lực cạnh tranh với lốp TBR giá rẻ nhập khẩu từ Trung Quốc, với mức giá thấp hơn khoảng 8 – 10% so với mức giá đại lý của CSM bán cho khách hàng.

(2) Doanh nghiệp không thể gia tăng giá bán đầu ra tương ứng với mức tăng giá của nguyên vật liệu do áp lực cạnh tranh gay gắt, trong khi phải tăng mức chiết khấu cho các đại lý và nhà phân phối trong nước. Theo đó, giá CSM bán cho đại lý trong nước (khoảng 3.8 triệu đồng/lốp) thấp hơn 30.8% so với giá đại lý của CSM bán cho khách hàng năm 2024 (khoảng 5.5 triệu đồng/lốp).

Thực sự, rất khó để cạnh tranh với các doanh nghiệp FDI tập trung sản xuất lốp Radial bán thép (PCR) dành cho xe ô tô con nên các doanh nghiệp nội địa sản xuất đủ từng loại lốp Bias và lốp Radial. Trong đó, CSM tập trung sản xuất dòng sản phẩm lốp Radial bán thép dành cho xe ô tô con (PCR), DRC chủ yếu sản xuất lốp Radial toàn thép dành cho xe tải – xe buýt (TBR), SRC không sản xuất lốp ô tô Radial. Ngoài ra, các doanh nghiệp nội địa còn sản xuất lốp ô tô Bias dành cho các loại xe tải, xe chuyên dụng (xe công nghiệp, xe nông nghiệp, xe công trình).

Ngược lại, các mảng sản phẩm truyền thống như lốp Bias và săm lốp xe máy đang bước vào giai đoạn suy giảm. Doanh thu lốp Bias dự kiến giảm trung bình 3.5% mỗi năm do bị thay thế bởi lốp Radial.

Tương tự, mảng xe máy cũng gặp khó khăn khi thị trường Việt Nam đã chạm ngưỡng bão hòa và người tiêu dùng có xu hướng chuyển sang sử dụng lốp không săm. Việc sản lượng tiêu thụ săm xe máy giảm khoảng 4.1% hằng năm phản ánh rõ nét sự thay đổi trong thói quen tiêu dùng và trình độ công nghệ của thị trường.

CSM: Lợi nhuận Quý III Tăng Trưởng Mạnh, triển vọng 2026 tích cực khi hết khấu hao và hoàn thuế VAT

Biên lợi nhuận gộp cải thiện nhờ nhà máy hết khấu hao và giảm chi phí lãi vay. Ẩn số hoàn thuế VAT

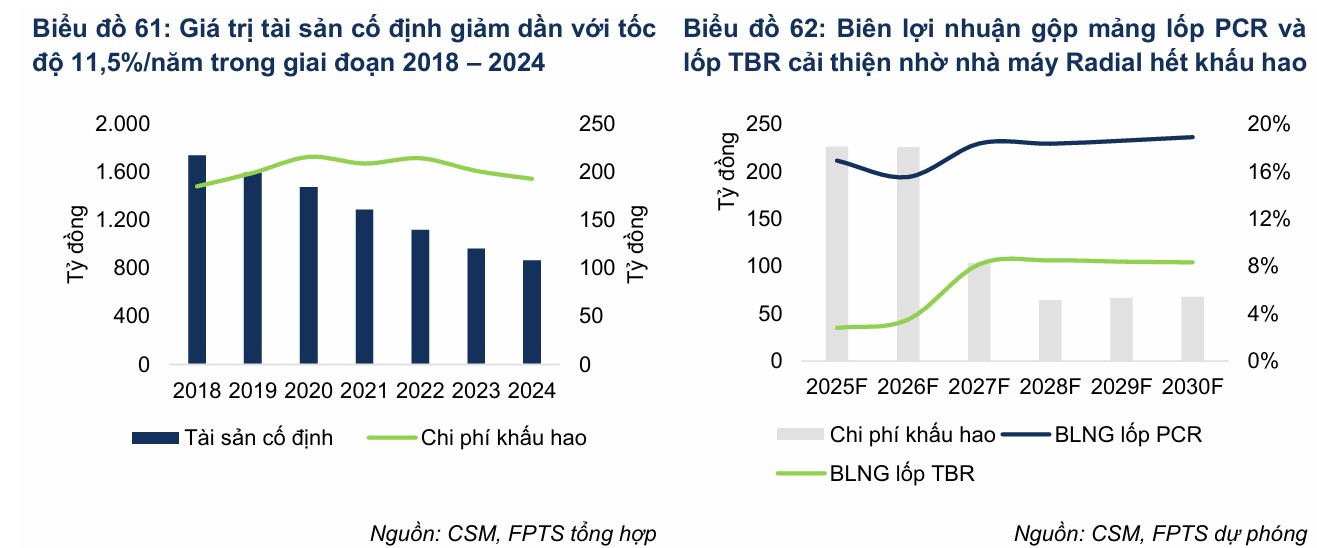

Điểm nhấn đáng chú ý nhất trong bức tranh tài chính của Casumina chính là việc nhà máy Radial sẽ hết khấu hao vào năm 2027.

Việc tiết giảm được khoảng 160 tỷ đồng chi phí khấu hao mỗi năm sẽ giúp biên lợi nhuận gộp của doanh nghiệp cải thiện tích cực, dự kiến đạt mức 14.4%.

Ngoài ra, việc giá dầu thô hạ nhiệt cũng tác động tích cực đến chi phí các nguyên liệu đầu vào nhập khẩu như cao su tổng hợp, vải mành và than đen. Mặc dù giá cao su thiên nhiên nội địa có thể chịu áp lực tăng nhẹ do thâm hụt nguồn cung toàn cầu, Casumina vẫn có lợi thế nhờ khả năng tích trữ hàng tồn kho vào các giai đoạn cao điểm khai thác để tối ưu hóa giá vốn.

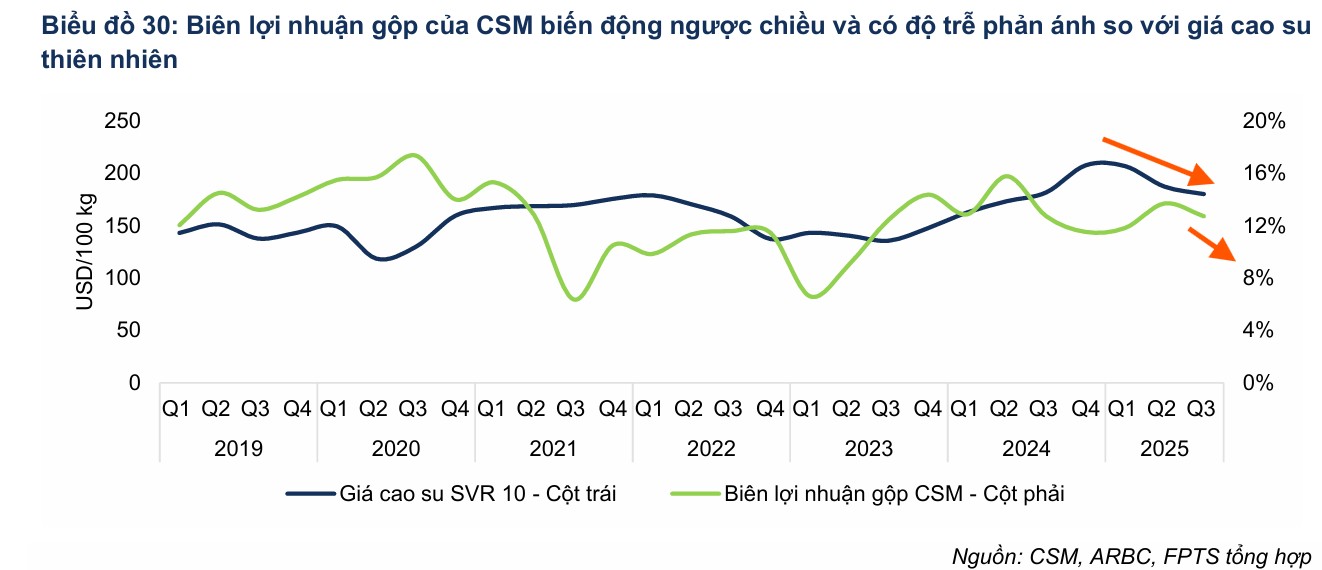

Biên lợi nhuận gộp của CSM biến động ngược chiều và có độ trễ phản ánh so với giá cao su thiên nhiên. Trong năm 2024, mặc dù giá cao su bình quân đã tăng 28% YoY do (1) nguồn cung cao su bị suy giảm bởi mưa lũ ở Thái Lan (quốc gia chiếm 32% sản lượng sản xuất cao su thiên nhiên toàn cầu) và (2) nhu cầu tiêu thụ gia tăng tại Trung Quốc (quốc gia chiếm 43% thị phần tiêu thụ cao su thế giới), biên lợi nhuận gộp của CSM trong 1H2024 vẫn duy trì ở mức cao, đạt trung bình 14.3% (cao hơn 6.5 đpt so với cùng kỳ), và chỉ bị tác động tiêu cực kể từ 2H2024 (giảm xuống mức 12.1%, thấp hơn 2.2 đpt so với 1H2024). Tính chung cả năm 2024, biên lợi nhuận gộp đạt 13.3%, cao hơn 2.6 đpt YoY.

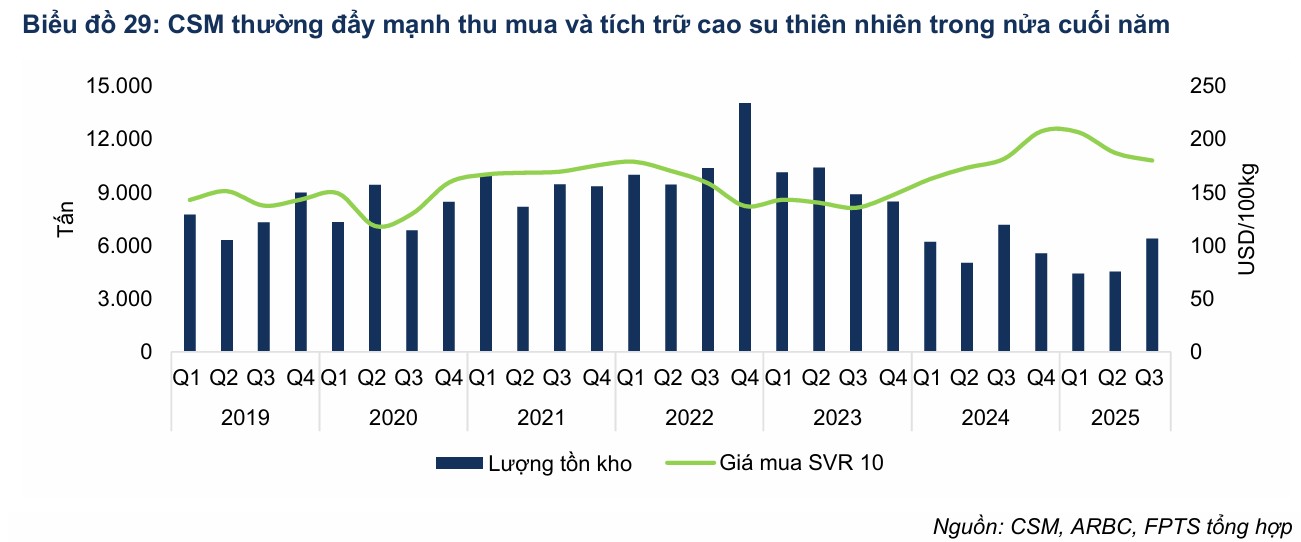

CSM thường đẩy mạnh thu mua và tích trữ trong nửa cuối năm do (1) đây là giai đoạn cao điểm khai thác cao su trong nước (quý 3 và quý 4) và (2) giảm thiểu rủi ro giá cao su tăng cao trong giai đoạn thiếu hụt nguồn cung vào mùa không cạo mủ (quý 1).

Chi phí nguyên vật liệu chiếm 70% tổng chi phí sản xuất kinh doanh của CSM năm 2024. Trong đó, cao su thiên nhiên là nguyên vật liệu chính, chiếm 39.0% và được cung cấp hoàn toàn bởi các doanh nghiệp cao su trong nước như Phước Hòa, Đồng Phú,… nhờ nguồn cung dồi dào. Các nguyên vật liệu khác (chiếm khoảng 58.5%) bao gồm cao su tổng hợp (19.0%), vải mành (14.0%), các loại hoá chất (13.5%) và than đen (12.0%) được nhập khẩu từ các nhà cung cấp nước ngoài và biến động theo diễn biến giá dầu thô.

Bên cạnh đó, lợi nhuận sau thuế giai đoạn 2025-2030 được kỳ vọng tăng trưởng ấn tượng ở mức 20.5% mỗi năm nhờ chi phí lãi vay giảm dần khi doanh nghiệp hoàn tất trả nợ vay dài hạn từ năm 2026.

Dưới đây là bảng so sánh tương quan về áp lực chi phí lãi vay giữa Casumina và các đối tác cùng ngành, cho thấy thách thức về tài chính mà doanh nghiệp đang đối mặt:

| Chỉ tiêu so sánh | Casumina (CSM) | Cao su Đà Nẵng (DRC) | Cao su Sao Vàng (SRC) |

| Chi phí lãi vay bình quân (Tỷ đồng) | 120 | 26 | 11 |

| Tỷ lệ Chi phí lãi vay / EBIT | 68.7% | 8.5% | 19.4% |

| Tỷ trọng nợ trên tổng tài sản | ~67% | Thấp hơn | Thấp hơn |

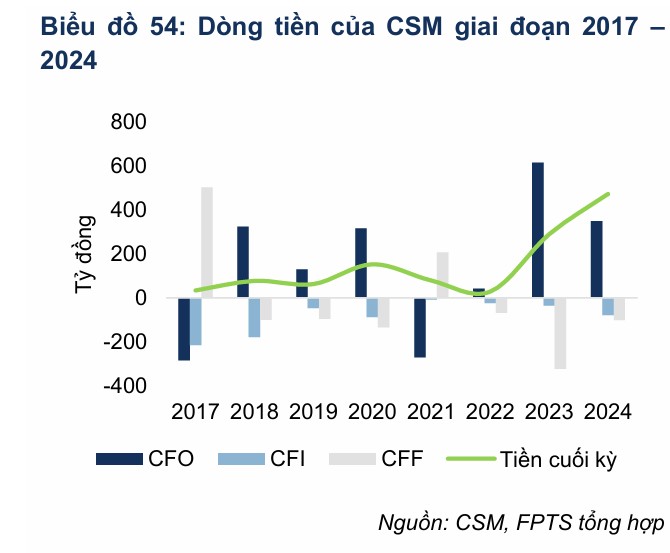

Trong giai đoạn 2017 – 2024, dòng tiền từ hoạt động kinh doanh (CFO) của CSM nhìn chung duy trì trạng thái dương 200-400 tỷ mỗi năm phản ánh khả năng tạo ra dòng tiền ổn định

từ hoạt động kinh doanh cốt lõi và là nguồn tài trợ cho hoạt động đầu tư và tài chính.

Cuối cùng, khoản hoàn thuế giá trị gia tăng đầu vào hơn 478 tỷ đồng nếu được thực hiện sớm sẽ là nguồn lực quan trọng giúp công ty giảm nhanh nợ vay ngắn hạn và tối ưu hóa lợi nhuận. Điều này có ý nghĩa rất lớn với một doanh nghiệp có vốn hóa chỉ hơn 1,300 tỷ như CSM.

Định giá và khuyến nghị

Mặc dù có nhiều tiềm năng, Casumina vẫn phải đối mặt với một số rủi ro đáng kể, đặc biệt là sự phụ thuộc lớn vào thị trường Mỹ và đối tác Tireco. Các biện pháp phòng vệ thương mại hoặc thay đổi chính sách thuế quan từ phía Mỹ có thể gây ra những biến động bất ngờ cho hoạt động xuất khẩu.

Hơn nữa, với cơ cấu nợ vay ngắn hạn duy trì ở mức cao để tài trợ vốn lưu động, doanh nghiệp chịu áp lực rất lớn từ chi phí lãi vay, làm hao mòn đáng kể lợi nhuận sau thuế.

Tuy nhiên, với dòng tiền từ hoạt động kinh doanh duy trì trạng thái dương ổn định, Casumina đang nỗ lực giảm dần áp lực nợ vay dài hạn và tập trung vào các dự án di dời xí nghiệp để tối ưu hóa quỹ đất và công năng sản xuất.

Sự hợp tác nghiên cứu lốp xe điện với VinFast cũng là một ẩn số thú vị, có thể mở ra cánh cửa mới cho doanh nghiệp trong kỷ nguyên xe điện tại Việt Nam.

LNST năm 2025 dự báo tăng 19.3% YoY nhờ chi phí quản lý doanh nghiệp dự báo giảm từ mức trần năm 2024 (giảm -32.0% YoY) khi CSM tăng các khoản chi phúc lợi cho người lao động.

Giai đoạn 2026F – 2030F, LNST dự báo tăng với CAGR = 20.5%/năm nhờ (1) biên lợi nhuận gộp mảng lốp PCR và lốp TBR được cải thiện khi nhà máy Radial hết khấu hao từ năm 2027 và (2) chi phí lãi vay giảm dần khi doanh nghiệp chính thức trả hết nợ vay dài hạn từ năm 2026. Dưới đây là bảng tổng hợp các giả định chính về tăng trưởng của Casumina trong giai đoạn tới theo dự phóng của FPTS:

| Phân khúc kinh doanh | Doanh thu 2025F (% so với cùng kỳ) | CAGR 2026F – 2030F | Động lực chính |

| Lốp ô tô PCR | +3.2% | +6.2% | Xuất khẩu Tireco và dự án Patagonia |

| Lốp ô tô TBR | +3.4% | +4.1% | Xu hướng Radial hóa và chuẩn Euro 5 |

| Lốp ô tô Bias | -3.5% | -3.5% | Bị thay thế bởi lốp Radial |

| Săm lốp xe máy | -1.5% | -0.7% | Thị trường bão hòa, lốp không săm chiếm ưu thế |

| Lợi nhuận sau thuế | +19.3% | +20.5% | Hết khấu hao nhà máy và giảm chi phí lãi vay |

Công ty Chứng khoán FPT (FPTS) đã đưa ra khuyến nghị MUA đối với cổ phiếu CSM của Công ty Cổ phần Công nghiệp Cao su Miền Nam. Mức giá mục tiêu được xác định là 14,800 đồng/cổ phiếu, cao hơn 13.8% so với giá đóng cửa cuối năm 2025.

Trên đồ thị, RS của CSM là 50, hoạt động ở mức trung bình trên thị trường. Elibook Team kỳ vọng thị trường sẽ để ý đến CSM sau Nghị Quyết 79, khi Vinachem đang sở hữu 51% (tức đây là doanh nghiệp nhà nước). Hiện CSM là cổ phiếu vốn hóa nhỏ, chỉ hơn 1,373 tỷ đồng nên thị trường chưa để mắt.

Elibook Team khuyến nghị tiếp tục mua gom CSM ở vùng giá hỗ trợ 12,600-13,000 đồng. Thậm chí, chờ đợi điểm pocket pivot vượt 13,500 đồng để bổ sung thêm vị thế.