TTCK Việt Nam

Ngân hàng nhà nước phát tín hiệu kiểm soát tín dụng bất động sản, cổ phiếu bất động “gãy” hay “thay máu vào sóng mới”?

- Động thái kiểm soát tín dụng: Ngân hàng Nhà nước phát tín hiệu siết chặt cho vay bất động sản, đặc biệt với các dự án cao cấp và đầu cơ. Mục tiêu là giảm rủi ro hệ thống, hạn chế dòng vốn chảy vào phân khúc không tạo giá trị thực, đồng thời ưu tiên tín dụng cho sản xuất và lĩnh vực thiết yếu.

- Tác động ngắn hạn đến cổ phiếu: Nhóm cổ phiếu bất động sản chịu áp lực điều chỉnh, nhiều mã giảm mạnh do dòng tiền bị siết lại. Nhà đầu tư ngắn hạn có thể chứng kiến hiện tượng “gãy sóng”, nhưng đây cũng là cơ hội để thị trường loại bỏ những doanh nghiệp yếu kém, nợ cao hoặc thiếu minh bạch.

-

Triển vọng dài hạn: Chính sách kiểm soát tín dụng được kỳ vọng tạo “sóng mới” cho các doanh nghiệp có nền tảng tài chính lành mạnh, quỹ đất sạch và tập trung vào nhu cầu thực. Dòng vốn sẽ dịch chuyển sang nhóm này, giúp hình thành chu kỳ tăng trưởng bền vững hơn cho ngành bất động sản.

Hiểu đúng chính sách tín dụng bất động sản 2026: Kiểm soát có chọn lọc, chứ không phải siết thắt chặt.

Hiểu đúng chính sách tín dụng bất động sản 2026: Kiểm soát có chọn lọc, chứ không phải siết thắt chặt.

Năm 2026 đánh dấu một cột mốc quan trọng trong điều hành chính sách tiền tệ của Ngân hàng Nhà nước (NHNN) với mục tiêu đưa dòng vốn đi vào khuôn phép và bền vững hơn.

Sau một năm 2025 tăng trưởng tín dụng bùng nổ ở mức xấp xỉ 19%, cơ quan quản lý đã phát đi tín hiệu về một lộ trình thận trọng với hạn mức tăng trưởng chung dự kiến trong khoảng 15% đến 16%.

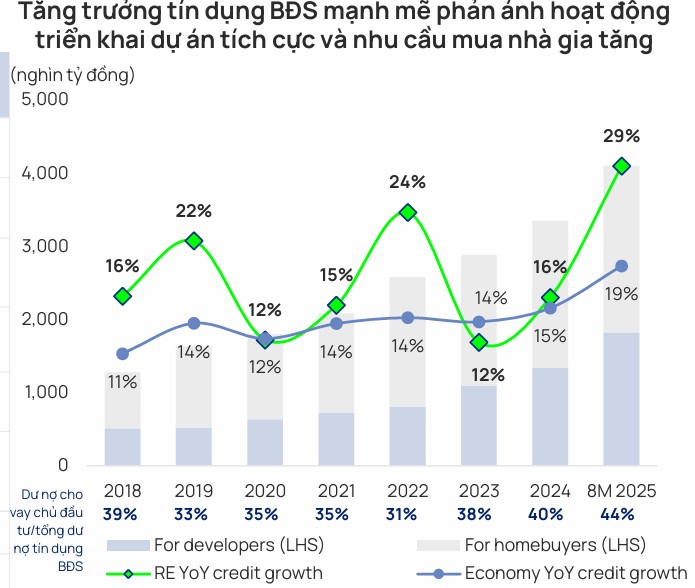

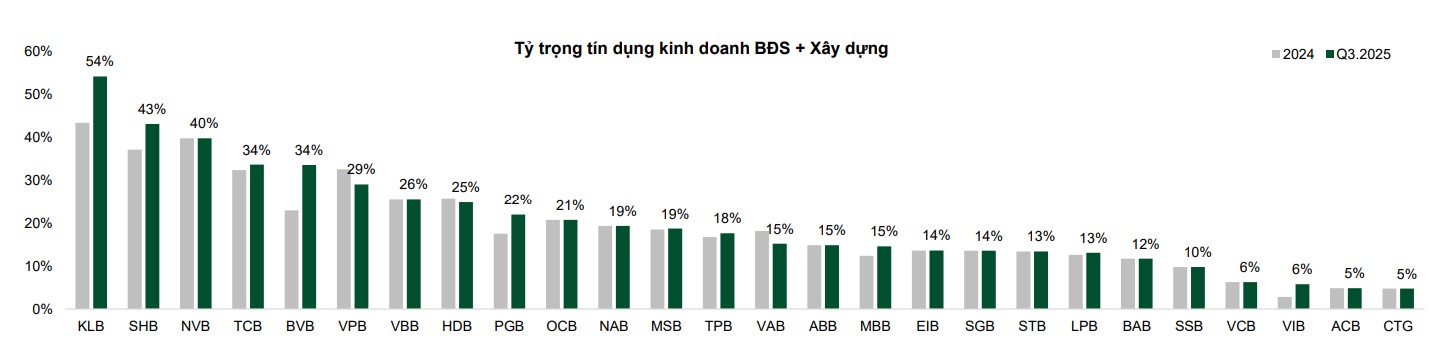

Trong năm 2025, tăng trưởng tín dụng dành cho bất động sản gần như cao gấp đôi so với tăng trưởng tín dụng chung cả nền kinh tế (29% so với 19%), tạo nên rủi ro bong bóng và đầu cơ quá mức. Các ngân hàng tư nhân năng động với hệ sinh thái doanh nghiệp lớn đã đẩy khá nhanh mảng tín dụng liên quan tới BĐS như: KLB, SHB, NVB, TCB...có thể tạo nên rủi ro cho hệ thống.

Phản ứng với thông điệp này, nhiều cổ phiếu bất động sản dân cư giảm mạnh 5%-6% trong phiên ngày 9.1.2026 với lo ngại NHNN sẽ “siết” tín dụng dụng bật động sản, gây ra hiệu ứng đổ vỡ.

Cần phải làm rõ ở đây là, điểm cốt lõi của chính sách năm nay không phải “thắt chặt cực đoan” mà ở “sự kiểm soát có chọn lọc“, đặc biệt là việc “nắn” dòng vốn vào các lĩnh vực sản xuất kinh doanh thay vì để chảy quá mạnh vào các kênh tiềm ẩn rủi ro như bất động sản.

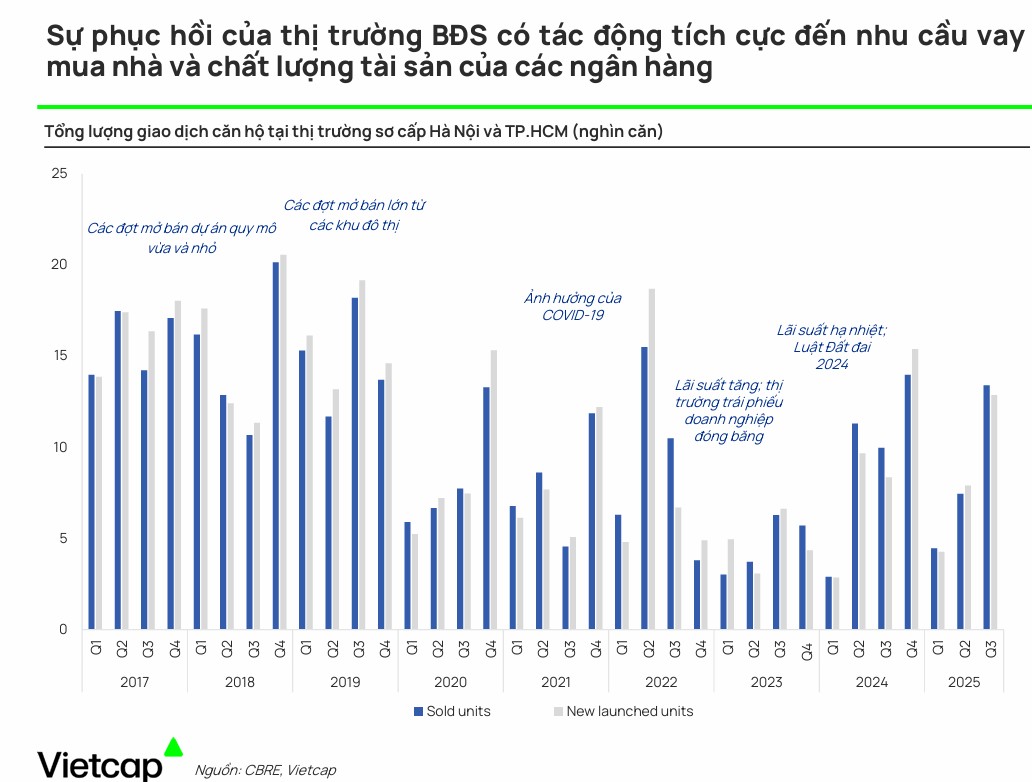

Năm 2026, mục tiêu chính sách tiền tệ tiếp tục duy trì nới lỏng hỗ trợ đầu tư công, bất động sản và kinh tế tư nhân; tín dụng tiêu dùng, nhất là cho vay mua nhà hồi phục…

VCBS cho rằng trong giai đoạn sắp tới dòng chảy tín dụng sẽ tiếp tục tăng mạnh vào kênh kinh doanh BĐS và tạo điều kiện thuận lợi để gia tăng nguồn cung BĐS, từ đó thúc đẩy cầu vay mua nhà để ở/đầu tư khi mức độ biến động của mặt bằng giá BĐS (chủ yếu là giá nhà ở và chung cư khu vực trung tâm) trở về mức hợp lý hơn.

Tuy nhiên tăng trưởng sẽ chậm hơn và có chọn lọc hơn so với năm 2025 khi NHNN tăng cường các biện pháp kiểm soát tín dụng vào những lĩnh vực tiềm ẩn rủi ro và tập trung vốn tín dụng cho sản xuất kinh doanh.

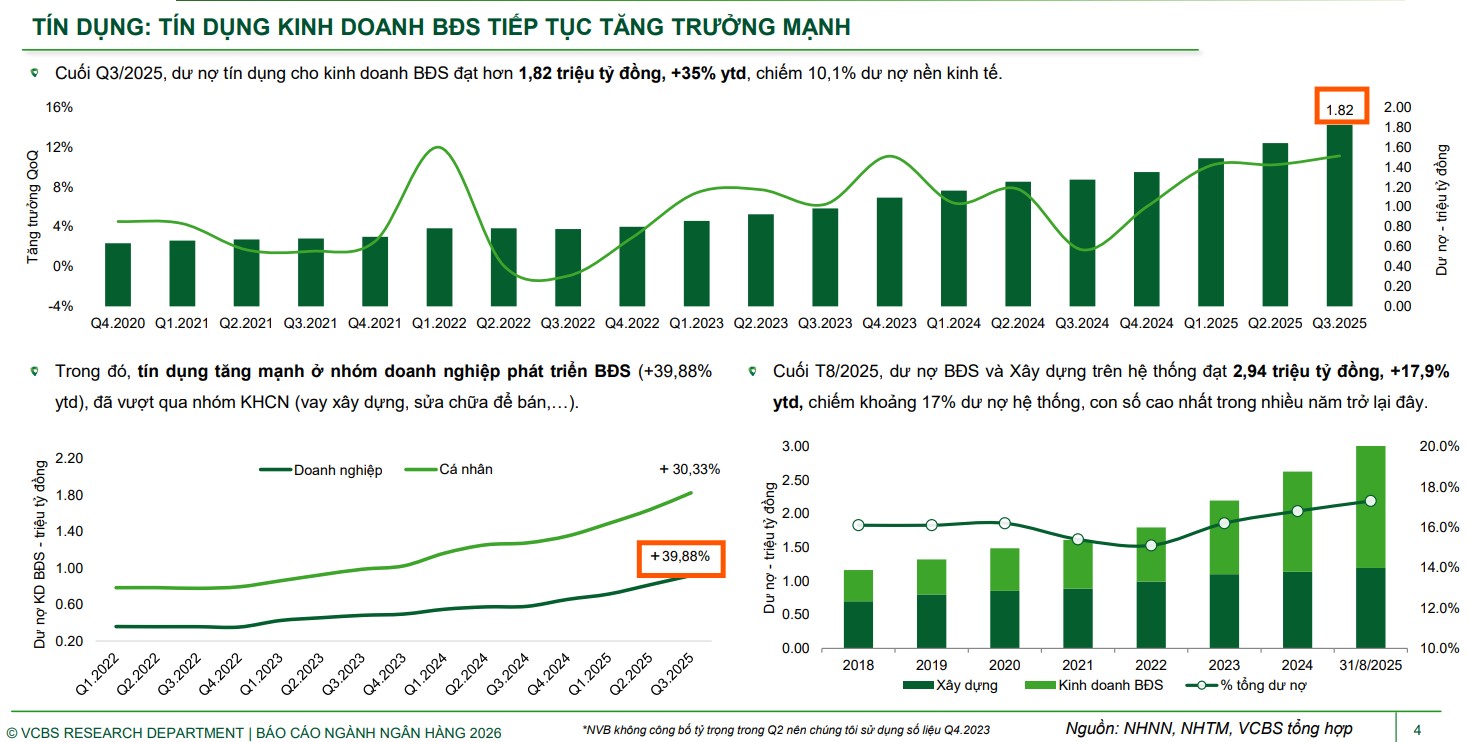

Theo VCBS, tính đến cuối quý III/2025, dư nợ tín dụng cho lĩnh vực kinh doanh bất động sản đạt trên 1.82 triệu tỷ đồng, tăng tới 35% so với đầu năm và chiếm khoảng 10% tổng dư nợ toàn nền kinh tế.

Nếu tính cả cho vay mua nhà và tín dụng kinh doanh bất động sản, tổng dư nợ liên quan đến lĩnh vực này đã xấp xỉ 4 triệu tỷ đồng, tương đương gần 24% dư nợ toàn hệ thống.

Tín dụng tăng mạnh ở nhóm doanh nghiệp phát triển bất động sản (tăng gần 40% so với cuối năm 2024), vượt qua nhóm khách hàng cá nhân (vay xây dựng, sửa chữa để bán,…)

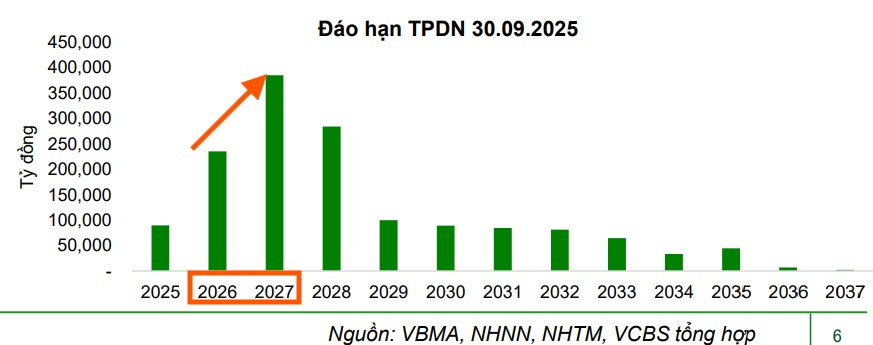

Một lần nữa, sẽ không có chuyện siết và thắt chặt tín dụng bất động sản như năm 2022 ở bối cảnh hiện tại. Nên nhớ, lượng TPDN đáo hạn tăng mạnh trong 2026-2027, đặc biệt là nhóm BĐS. Do đó, NHNN buộc phải giảm áp lực bằng cách tiếp tục nới lỏng dòng vốn tín dụng ngân hàng, cho đến khi hoạt động phát hành trái phiếu thực sự sôi động trở lại.

Nên nhớ, thị trường bất động có mối quan hệ rất chặt chẽ với hệ thống ngân hàng, kể cả về nhu cầu tín dụng (vay mua nhà) và chất lượng tài sản. Cho nên, định hướng của NHNN không phải là “đánh sập” thị trường bất động sản vào lúc này.

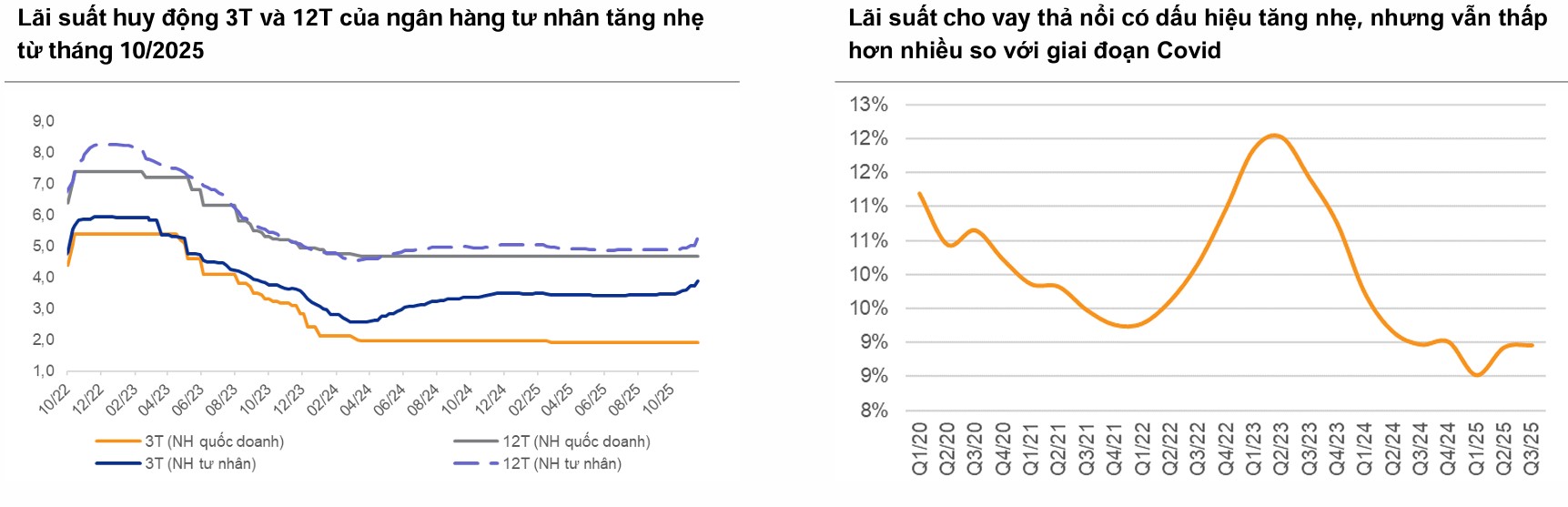

Ngoài ra, với lãi suất ở mặt bằng thấp vẫn đang ủng hộ cho thị trường bất động sản phát triển.

Theo đánh giá của MBS, năm 2026, thị trường bất động sản sẽ tiếp tục mở rộng và tăng trưởng sau giai đoạn phục hồi của năm 2025. Điều này dựa trên mặt bằng lãi suất thấp, pháp lý được hoàn thiện và cải thiện hạ tầng nhờ các chương trình đầu tư công.

Nguyên tắc “Không vượt quá tốc độ tăng trưởng chung” và sự kết thúc của sóng đầu cơ

Quy định đáng chú ý nhất trong văn bản chỉ đạo của NHNN chính là việc yêu cầu các tổ chức tín dụng (TCTD) phải kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản sao cho không vượt quá tốc độ tăng trưởng tín dụng chung của chính ngân hàng đó so với cuối năm 2025.

Điều này có nghĩa là một ngân hàng không còn được phép ưu tiên đổ vốn vào bất động sản nhanh hơn các lĩnh vực khác như trước đây.

Chính sách này được coi là một công cụ điều tiết sắc bén nhằm ngăn chặn tình trạng bong bóng tài sản khi dư nợ liên quan đến bất động sản hiện đã chiếm tới gần 24% tổng dư nợ toàn hệ thống.

Việc khống chế tốc độ tăng trưởng này sẽ dập tắt kỳ vọng về những cơn sóng đầu cơ diện rộng theo kiểu “cả ngành cùng tăng“, thay vào đó là sự phân hóa cực mạnh giữa các doanh nghiệp địa ốc.

Tín dụng dựa trên năng lực và kỷ luật của hệ thống ngân hàng

Công thức cấp room tín dụng năm 2026 đã được cụ thể hóa dựa trên “năng lực và kỷ luật” của từng tổ chức thay vì cơ chế cào bằng. Theo đó, hạn mức tín dụng ban đầu sẽ được tính bằng:

Tăng trưởng tín dụng = Điểm xếp hạng năm 2024 x 2.6%

Trong đó, điểm xếp hạng được xác định dựa trên 6 tiêu chí khắt khe về vốn, chất lượng tài sản, quản trị, sinh lời, thanh khoản và mức độ nhạy cảm rủi ro.

Điều này tạo lợi thế lớn cho các ngân hàng top đầu như Vietcombank hay Techcombank với mức tăng trưởng có thể lên tới 13%, trong khi các ngân hàng nhận chuyển giao bắt buộc như MBB hay VPB vẫn giữ được cơ chế ưu tiên.

Ngoài ra, NHNN cũng yêu cầu các ngân hàng kiểm soát chặt chẽ tốc độ giải ngân trong quý 1 không vượt quá 25% chỉ tiêu cả năm nhằm hạn chế tính mùa vụ và tình trạng “bơm mạnh đầu năm, hết room sớm” vốn thường thấy.

Doanh nghiệp bất động sản trước ngưỡng cửa tái cấu trúc

Dưới áp lực từ chính sách tín dụng mới, các doanh nghiệp bất động sản buộc phải thay đổi tư duy từ “sống dựa vào đòn bẩy” sang “sống bằng dòng tiền thật“. Theo các chuyên gia, những doanh nghiệp sống chủ yếu bằng việc đảo nợ hoặc gia hạn nợ sẽ đối mặt với rủi ro cao nhất.

Ngược lại, những đơn vị có nền tảng tài chính vững chắc và dự án pháp lý minh bạch lại đang đứng trước cơ hội bứt phá nhờ loại bỏ được các đối thủ yếu kém. Điển hình như Tập đoàn Khang Điền (KDH) đã công bố kế hoạch lợi nhuận năm 2026 đầy ấn tượng, dự kiến đạt từ 1,500 đến 2,500 tỷ đồng, tăng trưởng 50% đến 150% so với năm 2025.

Sự tự tin này đến từ việc hoàn tất kinh doanh các dự án nhà ở thấp tầng có tính thanh khoản cao và khả năng liên doanh với các đối tác lớn mà không cần phụ thuộc quá mức vào huy động vốn cổ phần hay tín dụng dễ dãi.

Trong thông cáo báo chí, Khang Điền cũng phủ nhận tin đồn về việc công ty sẽ thực hiện kế hoạch huy động vốn cổ phần trong thời gian tới. Khang Điền khẳng định tới nay công ty chưa có kế hoạch thực hiện huy động vốn cổ phần này.

“Nếu coi đây là thách thức, thị trường sẽ chùn lại. Nhưng nếu coi đây là bước ngoặt để tái cấu trúc, bất động sản sẽ bước sang một chu kỳ lành mạnh hơn.” – Ông Phan Lê Thành Long, CEO AFA Group nhấn mạnh.

Sự phân hóa giữa các nhóm cổ phiếu bất động sản năm 2026

Dưới đây là bảng so sánh sự khác biệt giữa các nhóm doanh nghiệp bất động sản trong bối cảnh chính sách mới:

| Đặc điểm so sánh | Nhóm doanh nghiệp tiềm năng (Bluechip/Cơ bản tốt) | Nhóm doanh nghiệp rủi ro (Đầu cơ/Đòn bẩy cao) |

| Nguồn vốn | Đa dạng (Liên doanh, quỹ ngoại, dòng tiền từ dự án sẵn có) | Phụ thuộc trọng yếu vào vay nợ ngân hàng và đảo nợ trái phiếu |

| Sản phẩm chủ lực | Phân khúc nhà ở thực, pháp lý sạch, đúng nhu cầu thị trường | Sản phẩm mang tính đầu cơ, mua đi bán lại, đất nền tỉnh |

| Chi phí vốn | Tiếp cận được các gói vay ưu đãi cho nhà ở xã hội/thương mại (7.8%/năm) | Chịu phí bù rủi ro cao từ ngân hàng (8.3% – 8.4%/năm) cho mục đích đầu cơ |

| Triển vọng 2026 | Tăng trưởng lợi nhuận nhờ bàn giao dự án và chiếm lĩnh thị phần | Áp lực nợ vay lớn, khó tiếp cận room tín dụng mới, thanh khoản kém |

Làn sóng bán tháo một số cổ phiếu bất động sản dân cư đầu năm 2026 phản ánh sự thận trọng của dòng tiền thông minh trước môi trường tín dụng có chọn lọc.

Tuy nhiên, trong dài hạn, đây chính là quá trình “thanh lọc tự nhiên” cần thiết. Dòng tiền sẽ không rời bỏ thị trường nhưng sẽ trở nên khắt khe hơn, ưu tiên những doanh nghiệp sở hữu quỹ đất sạch và khả năng thực thi dự án thực tế.

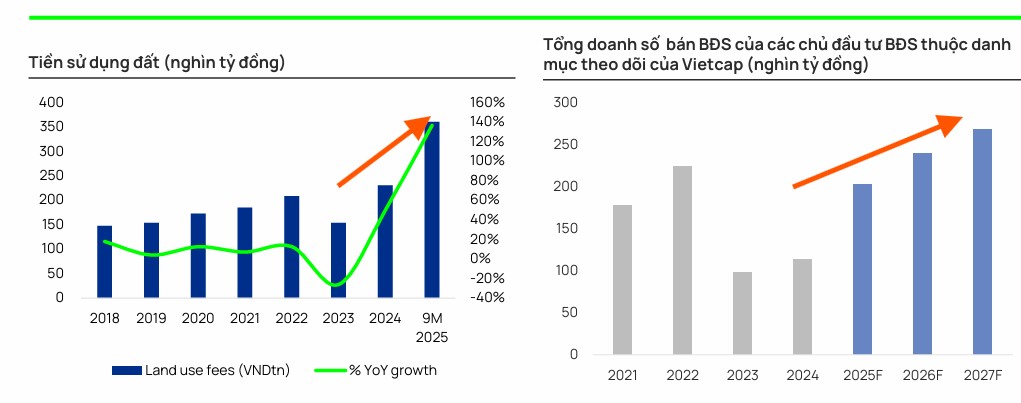

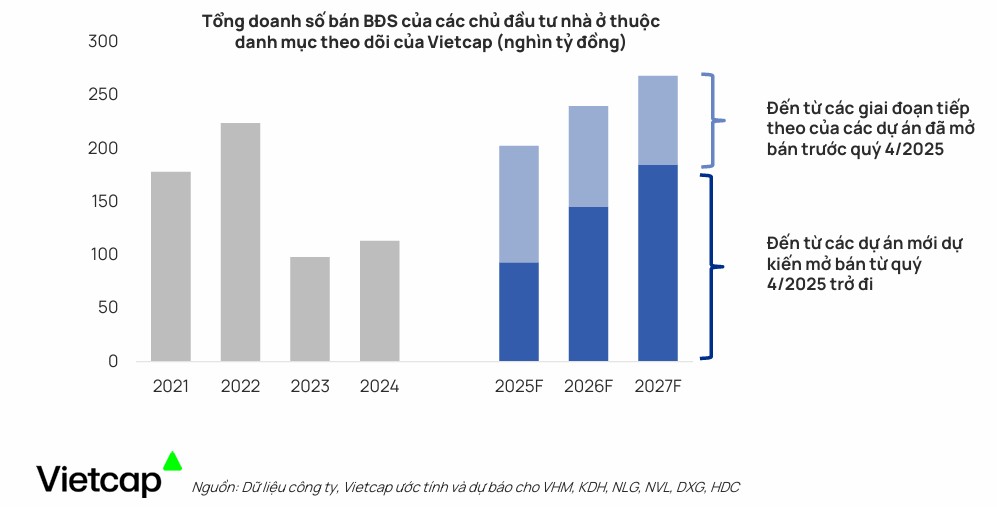

Việc NHNN thực hiện “chọn lọc” vào thời điểm này là hợp lý khi ngành bất động sản bắt đầu bước vào giai đoạn phục hồi. Vietcap dự báo tổng doanh số bán hàng (Pre Sale) của 6 doanh nghiệp lớn trong ngành BĐS (VHN, KDH, NLG, NVL, DXG, HDC) trong giai đoạn năm 2025-2026 sẽ tăng gấp đôi so với doanh số đạt được trong giai đoạn 2023-2024.

Cụ thể, doanh số Pre Sale tăng 81% YoY trong năm 2026, sau mức phục hồi mạnh 188% dự báo cho năm 2025, trên nền suy giảm sâu 88% năm 2023 và 15% năm 2024.

Trên thị trường chứng khoán, việc các cổ phiếu giảm đồng loạt 5%-6% không phân biệt tốt xấu, cho thấy sự hoảng loạn về mặt tâm lý. Lợi dụng điều này, thanh khoản tăng vọt kỷ lục cho thấy có sự thay máu nhà đầu tư ở dòng cổ phiếu bất động sản. Cơ hội thuộc về những nhà đầu tư có lý trí.